Bei einer Baufinanzierung fließt das Darlehen meist nicht auf einmal, sondern in Etappen. Da die Bank Ihnen das Geld jedoch vollständig reserviert hat, kann sie einen Bereitstellungszins erheben – und Ihnen dadurch zusätzliche Kosten verursachen, wenn Teile des Kredits länger ungenutzt bleiben. Wie der Bereitstellungszins funktioniert, wie er berechnet wird und wie Sie ihn möglichst vermeiden, erklärt dieser Ratgeber.

Das Wichtigste zu Bereitstellungszinsen im Überblick

- Ein Bereitstellungszins fällt für noch nicht ausgezahlte Darlehensteile an – vor allem bei Baufinanzierungen. Er betrifft den Kreditanteil, der nach Ablauf der zinsfreien Zeit noch nicht abgerufen wurde.

- Banken gewähren in der Regel eine bereitstellungszinsfreie Zeit. Diese wird vertraglich festgelegt und beträgt je nach Anbieter meist einige Monate bis zu zwei Jahre.

- Bereitstellungszinsen sind zusätzliche Kosten neben dem Sollzins und können den Kredit deutlich verteuern.

- Die Höhe liegt häufig bei etwa 0,25 % pro Monat (ca. 3 % pro Jahr). Üblich sind Werte zwischen 0,15 % und 0,35 % monatlich.

- Mit guter Planung lassen sich Bereitstellungszinsen oft reduzieren oder vermeiden – entscheidend sind realistische Zeitpläne und passende Vertragskonditionen.

Was ist der Bereitstellungszins und wie wird er berechnet?

Der Bereitstellungszins ist ein Entgelt, das Banken insbesondere bei Bau- und vergleichbaren Immobilienfinanzierungen für die Vorhaltung eines zugesagten, aber noch nicht (vollständig) ausgezahlten Kreditbetrags verlangen. Da das Geld für Sie reserviert ist und in dieser Zeit nicht anderweitig eingesetzt werden kann, erhebt die Bank darauf Zinsen.

Grundsätzlich wird der Bereitstellungszins nur auf den noch nicht ausbezahlten bzw. abgerufenen Teil der Kreditsumme erhoben – nicht jedoch den gesamten Kreditbetrag. Außerdem wird der Bereitstellungszins erst fällig, wenn die bereitstellungszinsfreie Zeit verstrichen ist.

Typische Konditionen:

- Berechnungsgrundlage: Noch nicht abgerufener Darlehensbetrag

- Höhe: Zwischen 0,15 % und 0,35 % monatlich (1,8 % und 4,2 % jährlich), im Mittel häufig um 0,25 % pro Monat – 3 % pro Jahr

- Berechnung: In der Praxis monatlich

- Abrechnung: Monatlich

- Zahlbarkeit: Monatlich

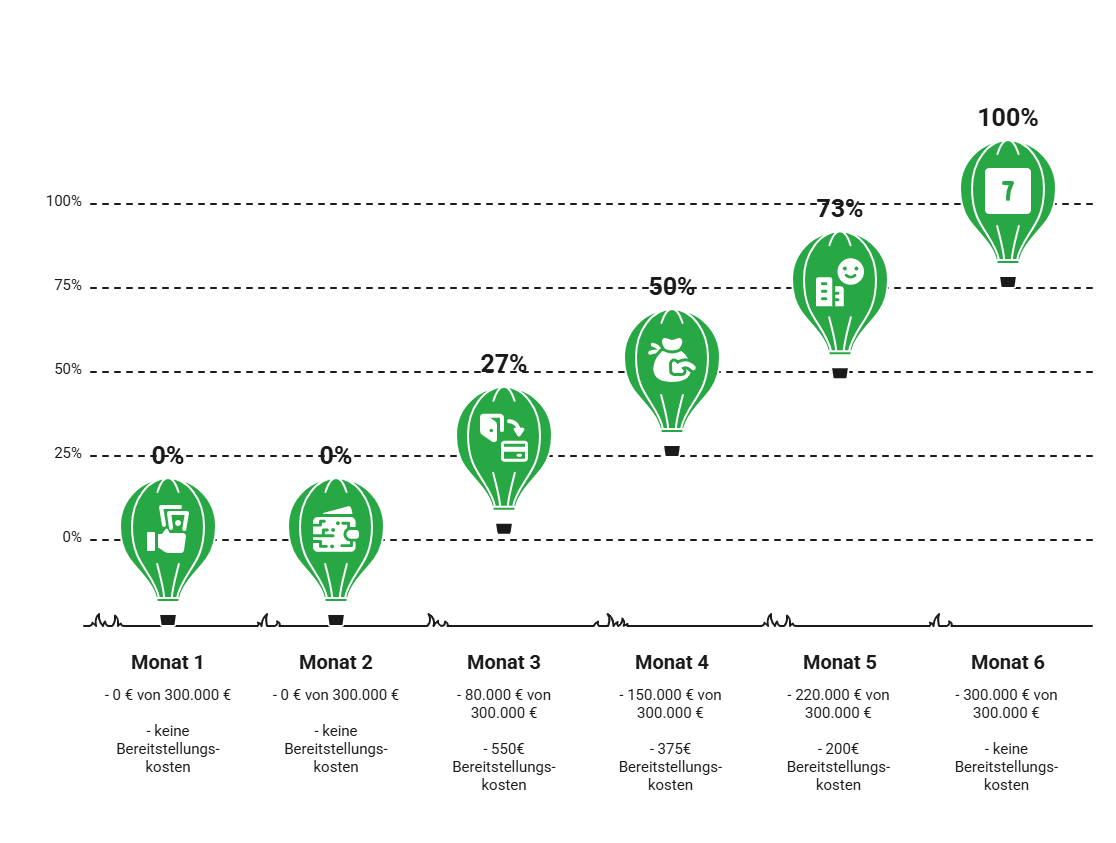

Dazu ein Beispiel. Angenommen, Sie schließen ein Darlehen für die Sanierung eines Altbaus in Höhe von 300.000 Euro ab. Die bereitstellungszinsfreie Zeit beträgt zwei Monate, der Bereitstellungszins liegt bei 0,25 % monatlich.

| Monat | Ausgezahlter Betrag | Noch nicht abgerufen | Bereitstellungszins |

|---|---|---|---|

| 1 | 0 € | 300.000 € | 0 € |

| 2 | 0 € | 300.000 € | 0 € |

| 3 | 80.000 € | 220.000 € | 550 € |

| 4 | 150.000 € | 150.000 € | 375 € |

| 5 | 220.000 € | 80.000 € | 200 € |

| 6 | 300.000 € | 0 € | 0 € |

| Gesamter Bereitstellungszins: | 1.125 € | ||

info

Das heißt,…

in diesem Beispiel entstünden Ihnen innerhalb von drei Monaten zusätzliche Kosten von 1.125 Euro – zusätzlich zu den regulären Kreditzinsen, die sie für die bereits ausgezahlten Beträge zu zahlen haben.

Der Ratenkredit für Ihre Immobilie

Wenn Sie sich für den Kauf einer bereits bestehenden Immobilie entscheiden, dann kann der Ratenkredit eine günstige Alternative zum Baudarlehen sein. Da ein zweckgebundenes Baudarlehen oft nur in Teilen abgerufen werden kann, steigen durch die Bereitstellungszinsen bei langer Bauzeit die Gesamtkosten des Kredits.

Der Ratenkredit wird Ihnen als Gesamtbetrag ausgezahlt und bietet einen festgelegten Zinssatz ohne Mehrkosten. Mit dem Kreditvergleich von smava können Sie die passende Finanzierung zu günstigen Zinsen für Ihre Immobilie finden.

Warum erheben Banken einen Bereitstellungszins?

Der Bereitstellungszins mag Ihnen vielleicht wie ein Strafzins vorkommen. Praktisch handelt es sich jedoch nur um eine wirtschaftsmathematische Notwendigkeit:

- Die Bank hat Ihnen den gesamten Kreditbetrag vollständig zugesagt.

- Dieses Geld steht dem Institut daher nicht für andere Verwendungen offen.

- Solange Sie den Kredit nicht vollständig abrufen, erzielt das Kreditinstitut daraus auch keine vollständigen Sollzins-Erträge.

- Indem sie den Bereitstellungszins erhebt, erhält die Bank also einen Ausgleich für entgangene Einnahmen und gebundenes Kapital.

info

Hinweis

In der Praxis schützt der Bereitstellungszins Banken zudem vor sehr langen Abrufverzögerungen. Er soll verhindern, dass Kreditnehmer sich beispielsweise günstige Zinsen sichern, den Kredit aber erst deutlich später abrufen und das Kapital bis dahin ungenutzt gebunden bleibt.

Was ist die bereitstellungszinsfreie Zeit?

Bereitstellungszinsen werden üblicherweise nicht ab Tag eins der Kreditbereitstellung erhoben. In den allermeisten Fällen gewähren Banken eine Art Kulanzzeitraum, in dem der Kredit zwar noch nicht (vollständig) abgehoben wurde, aber dennoch keine Bereitstellungszinsen erhoben werden – das ist die bereitstellungszinsfreie Zeit.

Typischerweise gilt dafür:

- Der Zeitraum ist individuelle Verhandlungssache. Üblich sind 3 bis 6 Monate, mehr ist möglich, kostet aber häufig Zinsaufschläge.

- Die Länge hängt außerdem von Bank, Marktlage, Art des Kunden und des Immobilienprojekts ab.

- Die bereitstellungszinsfreie Zeit beginnt i.d.R. mit dem Vertragsabschluss und endet unabhängig vom Baufortschritt. D.h. sie richtet sich nur nach dem Kalender.

info

Wichtig

Problematisch wird es, wenn der Kreditvertrag bereits besteht, der Kauf- oder Bauvertrag, respektive die Handwerkerverträge, aber noch nicht abgeschlossen sind. In diesem Fall kann die zinsfreie Zeit verstreichen, obwohl Sie noch kein Geld entnommen haben. Dann wird der Bereitstellungszins auf die gesamte Kreditsumme erhoben, weil Sie noch nichts abgehoben haben – das kann sehr teuer werden.

Sie brauchen einen günstigen Kredit?

Über unseren unverbindlichen Kreditvergleich können Sie passende Kredite für Ihre Immobilie miteinander vergleichen. Den Antrag dafür stellen Sie einfach online.

Wie kann ich Bereitstellungszinsen vermeiden oder wenigstens reduzieren?

Um möglichst wenig Bereitstellungszins zahlen zu müssen, ist Vorbereitung und gute Planung buchstäblich alles.

Folgende vier Tipps sind dabei besonders hilfreich:

Bereitstellungszinsfreie Zeit passend wählen

Bau- und Zahlungsplan realistisch abstimmen

Vertragszeitpunkt sorgfältig wählen

Verantwortlichkeiten vertraglich klären

Die wichtigsten Fragen zum Bereitstellungszins

Was ist ein Bereitstellungszins?

Ein Bereitstellungszins ist eine Gebühr für noch nicht ausgezahlte Kreditbeträge. Er fällt an, wenn ein Darlehen bereits zugesagt ist, Sie das Geld aber noch nicht vollständig abrufen. Banken berechnen damit die Bereitstellung des Kapitals.

Ab wann fällt der Bereitstellungszins an?

Der Bereitstellungszins beginnt nach Ablauf der vereinbarten bereitstellungszinsfreien Zeit. Maßgeblich ist der Vertrag, nicht der tatsächliche Bau- oder Auszahlungsfortschritt.

Wie hoch ist ein Bereitstellungszins üblicherweise?

Bereitstellungszinsen liegen meist zwischen 0,15 Prozent und 0,35 Prozent pro Monat auf den noch nicht ausgezahlten Betrag. Die genaue Höhe hängt vom Anbieter, der Zinsphase und den Vertragsbedingungen ab.

Zählt der Bereitstellungszins zum Effektivzins?

Nein. Der Bereitstellungszins ist nicht im effektiven Jahreszins enthalten, da er nur anfällt, wenn der Kredit nicht vollständig abgerufen wird. Er stellt zusätzliche, situationsabhängige Kosten dar.

Kann ich Bereitstellungszinsen vermeiden oder reduzieren?

Teilweise. Sie können sie vermeiden, indem Sie den Kredit rechtzeitig abrufen oder eine längere bereitstellungszinsfreie Zeit vereinbaren. Auch eine angepasste Auszahlungsplanung kann die Kosten senken.

Sind Bereitstellungszinsen steuerlich absetzbar?

Ja, bei vermieteten Immobilien können Bereitstellungszinsen als Werbungskosten geltend gemacht werden. Entscheidend ist, dass sie im Zusammenhang mit der Erzielung von Mieteinnahmen stehen.

Kredite ohne Bereitstellungszinsen

Vermeiden Sie Bereitstellungszinsen und vergleichen Sie Kreditangebote mit transparenten Konditionen.

Jetzt Kreditzinsen vergleichen

Jetzt Kreditzinsen vergleichen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Darlehensrechner

- Kreditzinsen vergleichen

- Finanzierungsrechner

- Kredit ablösen

- Expresskredit

- Bankkredit

- Ballonfinanzierung

- 10.000 Euro Kredit

- 5.000 Euro Kredit

- Autokredit ohne Schufa

- Verbraucherkredit

- Gewerbekredit

- Kredit für Geringverdiener

- Minikredit

- Kredit

- Kreditvergleich

- Autokredit

- Wohnungskredit

- Sanierungskredit

- 70.000 Euro Kredit

- 35.000 Euro Kredit

- Haus ohne Eigenkapital

- Annuitätendarlehen

- Hypothekendarlehen

- Sofortkredit

- Kleinkredit

- Grundstück finanzieren

- Finanzierungen vergleichen