Wer einen Kredit aufnehmen möchte, landet früher oder später bei einer zentralen Frage: Wie viel Kredit bekomme ich eigentlich? Die Antwort hängt weniger von Wunschvorstellungen ab, sondern davon, wie Banken rechnen – und wie gut Sie vorbereitet sind. Dieser Ratgeber zeigt, welche Faktoren die Kredithöhe begrenzen, wie sich Monatsrate und Laufzeit auswirken und warum „bekommen“ nicht automatisch „leisten“ bedeutet.

Das Wichtigste zum Thema „Wie viel Kredit bekomme ich?” im Überblick

- Die maximale Kredithöhe ergibt sich aus der tragbaren Monatsrate. Banken berechnen Kredite danach, welche Rate Sie dauerhaft zahlen können.

- Grundlage ist eine realistische Haushaltsrechnung. Wer Einnahmen, Ausgaben und Puffer kennt, ist klar im Vorteil.

- Laufzeit und Zinssatz beeinflussen die Kreditsumme stark: Längere Laufzeiten ermöglichen höhere Beträge, erhöhen aber die Gesamtkosten.

- Bonität und SCHUFA setzen Grenzen. Selbst bei gutem Einkommen kann eine schwächere Bonität die Kredithöhe reduzieren.

- „Wie viel Kredit bekomme ich?“ ist nicht gleich „Wie viel Kredit sollte ich aufnehmen?“ – die persönlich sinnvolle Belastung liegt oft darunter.

Wie viel Kredit bekomme ich: Wie berechnen Banken das?

Als Kreditnehmer kalkulieren Sie einen Kredit vielleicht vom Gesamtbetrag aus – so, wie es die meisten Menschen machen. Sie schauen also, wie viel Geld Sie benötigen und prüfen dann, ob Rate, Laufzeit und Zinsen dazu passen. Banken gehen genau umgekehrt vor.

Ihr Prinzip lautet: Von der Monatsrate zur maximalen Kreditsumme.

Ausgangspunkt ist also nicht Ihr Wunschbetrag, sondern die Frage, welche Raten Sie sich dauerhaft leisten können. Diese Rate ergibt sich aus Ihrer finanziellen Gesamtsituation – also Einnahmen, festen und wiederkehrenden Ausgaben, bestehenden Verpflichtungen und einem Sicherheitspuffer für Unvorhergesehenes.

Banken verfolgen diese Strategie, weil dies ihren Grundprinzipien von Risikoabschätzung und -minimierung entspricht.

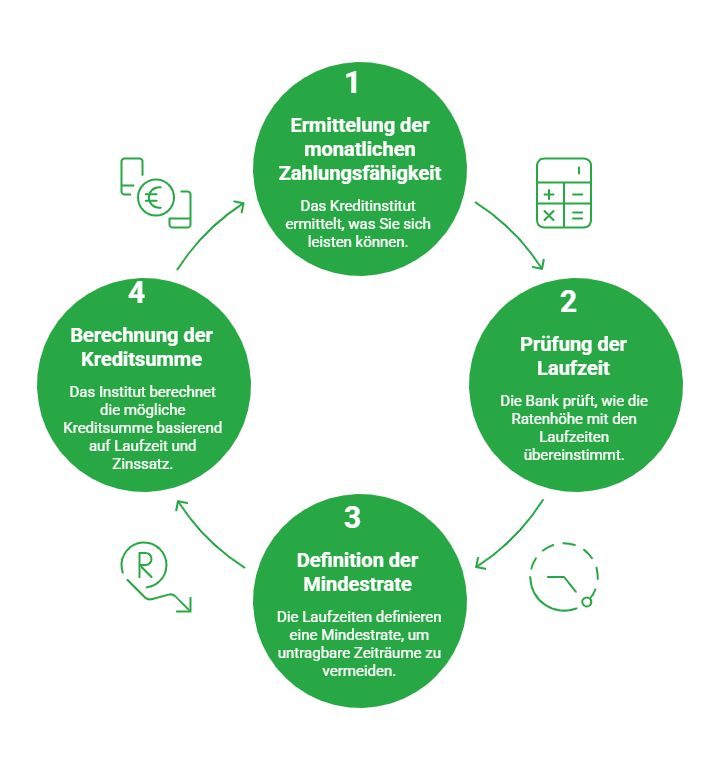

Vereinfacht lässt sich der Prozess folgendermaßen darstellen:

- Das Kreditinstitut eruiert, was Sie sich unter Berücksichtigung aller vorliegenden Faktoren monatlich sicher leisten können.

- Anschließend prüft die Bank, wie diese Ratenhöhe mit ihren intern festgelegten Maximallaufzeiten zusammenpasst.

- Diese Maximallaufzeiten definieren für jede Kreditsumme eine Mindestrate, damit sich die Rückzahlung nicht über untragbar lange Zeiträume erstreckt.

- Auf dieser Basis berechnet das Institut schließlich, welche Kreditsumme bei gegebener Laufzeit und aktuellem Zinssatz möglich ist.

Das bedeutet: Ein Kredit in Ihrer Wunschhöhe ist nur dann realistisch, wenn sich der Betrag innerhalb der von der Bank als tragfähig eingestuften Monatsrate bewegt und zugleich zu den für diesen Kreditbetrag zulässigen Laufzeiten passt – andernfalls fordert das Kreditinstitut Anpassungen.

info

Hinweis

In dieser Vorgehensweise zeigt sich, wie wichtig eine saubere Vorbereitung auf die Kreditaufnahme ist. Wenn Sie Ihre finanzielle Lage im Vorfeld realistisch bewerten, vermeiden Sie nicht nur Ablehnungen, sondern auch Kredite, die langfristig zu einer Belastung werden – und sei es nur deshalb, weil die Lebenshaltungskosten steigen.

Wie finde ich heraus, wie viel Kredit ich mir leisten kann?

Die Frage, wie viel Kredit Sie bei welchem Einkommen erhalten, sollte um die Fragen ergänzt werden, wie viel Kredit Sie sich leisten können und sollten.

Die maximale Kreditsumme sollte auf einer realistischen Haushaltsrechnung basieren. Bei Kreditverträgen mit langer Laufzeit können sich zahlreiche Umstände (z. B. Umzug oder Familiengründung) signifikant auf das frei verfügbare Haushaltseinkommen auswirken.

Bei der Berechnung der Kredithöhe sollten Sie daher nicht Ihr gesamtes frei verfügbares Haushaltseinkommen als Monatsrate ansetzen.

Wie viel Kredit bekomme ich: Was bestimmt die maximale Kredithöhe?

Um zu ermitteln, welche Monatsrate Sie sich leisten können, betrachten Banken verschiedene Faktoren Ihrerseits.

Hauptsächlich Folgendes:

Einkommen

Fixkosten und Verpflichtungen

Bonität und SCHUFA

Laufzeit

Alter

Sicherheiten und Verwendungszweck

info

Hinweis

Banken achten bei ihrer Berechnung stets darauf, dass beim Kreditnehmer ein Puffer an frei verfügbarem Einkommen verbleibt (prozentual bezogen auf das Nettoeinkommen). Wie viel das ist, hängt vom Kreditinstitut ab. Üblich sind Werte zwischen 10 und 20 Prozent – bei Immobilienfinanzierungen werden jedoch eher um die 30 Prozent verlangt.

Rechenbeispiel: Wie viel Kredit bekomme ich?

Die folgenden Beispiele zeigen Ihnen zwei typische Szenarien. Die Zinssätze dienen nur der Orientierung.

| Beispiel 1 | Beispiel 2 | |

|---|---|---|

| Von der Bank ermittelte max. tragbare Monatsrate | 150 Euro | 400 Euro |

| Max. Kreditsumme bei 3-jähriger Laufzeit | ca. 5.000 Euro | ca. 14.000 Euro |

| Max. Kreditsumme bei 5-jähriger Laufzeit | ca. 8.000 Euro | ca. 22.000 Euro |

| Max. Kreditsumme bei 7-jähriger Laufzeit | ca. 11.000 Euro | ca. 27.000 Euro |

info

Hinweis

Mit längerer Laufzeit wächst zwar die mögliche Kreditsumme, aber nicht proportional. Der Grund: Ein Teil jeder Monatsrate entfällt auf Zinsen. Je länger die Laufzeit, desto mehr Zinsen fallen insgesamt an, sodass ein geringer Anteil der Rate zur Tilgung des eigentlichen Kreditbetrags genutzt wird. Deshalb verdoppelt sich die Kreditsumme nicht, nur weil sich die Laufzeit verdoppelt.

Attraktive Kredite online finden

Über unseren Kreditvergleich finden Sie günstige Kredite für jeden Bedarf. Den Antrag stellen Sie in

wenigen Klicks einfach online.

Wie viel Kredit bekomme ich für eine Immobilie?

Im bisherigen Text fokussierten wir uns auf herkömmliche Verbraucherdarlehen bis einschließlich der Fahrzeugfinanzierung. Denn Immobilien sind ein Sonderfall mit etwas anderen Regeln.

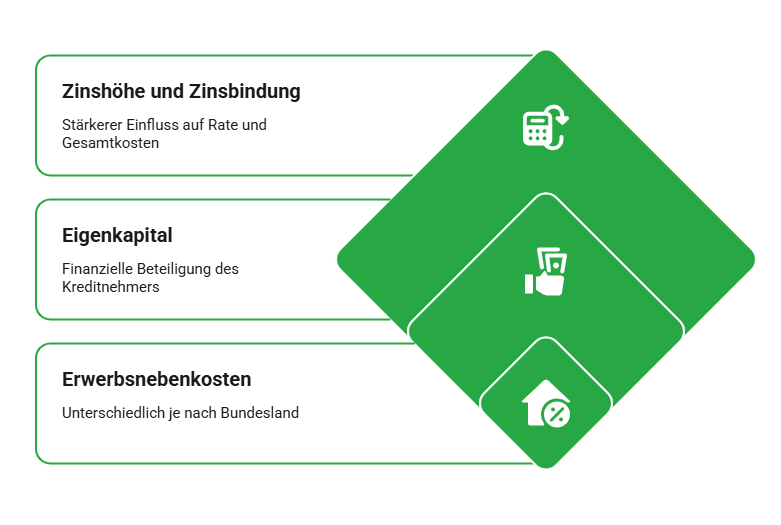

Genauer: Die Immobilie dient der Bank als Sicherheit, was höhere Kreditsummen ermöglicht.

Gleichzeitig erwarten Kreditgeber in der Regel Eigenkapital, bestehend aus

- etwa 20 % des Kaufpreises und

- zusätzlich 10 – 15 % Erwerbsnebenkosten (je nach Bundesland)

info

Gut zu wissen

Zudem spielen bei Baufinanzierungen Zinshöhe und Zinsbindung eine deutlich größere Rolle als bei klassischen Ratenkrediten. Schon kleine Zinsänderungen wirken sich hier massiv auf Rate und Gesamtkosten aus.

Die wichtigsten Fragen zu wie viel Kredit bekomme ich

Wie viel Kredit bekomme ich bei meinem Einkommen?

Die mögliche Kreditsumme richtet sich vor allem nach Ihrem frei verfügbaren Einkommen, nicht nach Ihrem Gesamteinkommen. Entscheidend ist, wie viel Geld nach Abzug aller Fixkosten übrig bleibt und dauerhaft für die Kreditrate genutzt werden kann. Zusätzlich fließen Ihre Bonität, bestehende Verpflichtungen und die gewünschte Laufzeit in die Berechnung ein.

Wie berechnen Banken, wie viel Kredit ich bekomme?

Banken erstellen eine Haushaltsrechnung und prüfen, wie hoch Ihr finanzieller Spielraum ist. Dabei werden Einnahmen, feste Ausgaben, bestehende Kredite sowie pauschale Lebenshaltungskosten berücksichtigt. Auf dieser Basis wird eine monatlich tragbare Rate ermittelt, aus der sich wiederum die maximale Kreditsumme ableitet.

Gibt es eine feste Obergrenze für Kredite?

Eine allgemeine Obergrenze gibt es nicht, da jede Bank eigene Richtlinien festlegt. Die maximale Kreditsumme hängt vom individuellen Risiko, der Laufzeit und Ihrem finanziellen Profil ab. Sehr lange Laufzeiten bei kleinen Kreditsummen sind unüblich, da sie wirtschaftlich nicht sinnvoll sind.

Warum genehmigt die Bank oft weniger Kredit als rechnerisch möglich wäre?

Banken kalkulieren bewusst konservativ, um Zahlungsausfälle zu vermeiden. Sie berücksichtigen Sicherheitsabschläge und gehen von durchschnittlichen Lebenshaltungskosten aus. Dadurch fällt die genehmigte Kreditsumme häufig niedriger aus als eine eigene, optimistisch gerechnete Einschätzung.

Wie kann ich meine maximale Kreditsumme erhöhen?

Sie erhöhen Ihre Chancen auf eine höhere Kreditsumme, wenn sich Ihr frei verfügbares Einkommen verbessert. Das gelingt zum Beispiel durch geringere Ausgaben, das Ablösen bestehender Kredite, eine längere Laufzeit oder zusätzliche Sicherheiten. Auch eine stabile Bonität wirkt sich positiv aus.

Wie viel vom Einkommen sollte ich für einen Kredit einplanen?

Eine häufig genutzte Orientierung ist, dass nach Abzug aller Kosten und der Kreditrate noch ein finanzieller Puffer verbleibt. In der Praxis achten Banken darauf, dass genügend Spielraum für unvorhergesehene Ausgaben bleibt. Eine zu hohe monatliche Belastung reduziert die Kreditwürdigkeit deutlich.

Finden Sie die Kreditsumme, die zu Ihnen passt

Berechnen Sie Ihre potenzielle Kreditsumme und entdecken Sie Angebote, die auf Ihr Budget abgestimmt sind. Starten Sie den Vergleich jetzt.

Jetzt Kredite unverbindlich anfragen

Jetzt Kredite unverbindlich anfragen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Kreditzinsen vergleichen

- Umschuldungsrechner

- Ratenkredit

- Mikrokredit

- Kreditanfrage

- 30.000 Euro Kredit

- Zwischenfinanzierung

- Beamtendarlehen

- 20.000 Euro Kredit

- Ratenkreditrechner

- PC / Laptop finanzieren

- Bootsfinanzierung

- Umzugskredit

- Kredit

- Autokredit

- Kreditvergleich

- Autofinanzierung ohne Anzahlung

- Überbrückungskredit

- Zinsvergleich

- Gebrauchtwagenfinanzierung

- Sofortkredit

- Eigentumswohnung finanzieren

- Geld leihen

- Darlehen

- Kredit für Hausbau

- Umschuldung

- Bestandsimmobilie kaufen

- 80.000 Euro Kredit