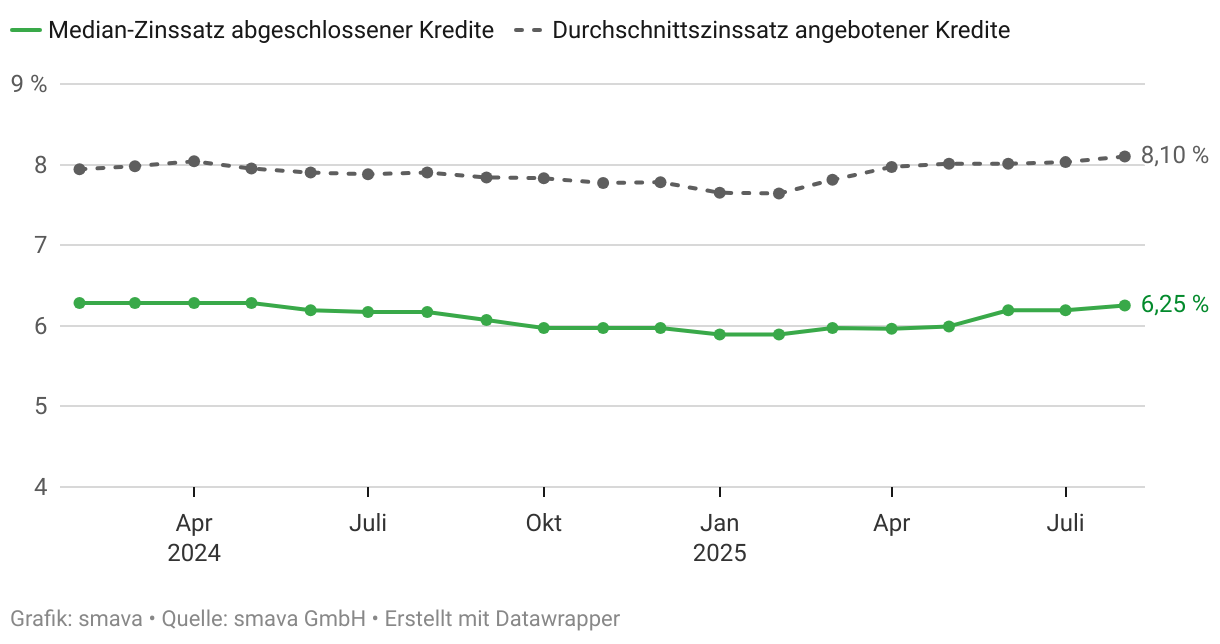

✓ Median Juni 2026: Die Hälfte der Kreditnehmer hat über smava 6,29 Prozent oder weniger gezahlt (1)

✓ Ø-Angebot Juni 2026: 8,05 Prozent effektiver Jahreszins über alle Anbieter (1)

Aktueller Stand der Kreditzinsen

Viele der über smava verglichenen und abgeschlossenen Konsumentenkredite haben einen Betrag von 10.000 bis 30.000 Euro und eine Laufzeit von 37 bis 84 Monaten. In der folgenden Auswertung sehen Sie den aktuellen Zins für Kredite mit diesen Beträgen und Laufzeiten.

| Zeitraum | Medianzins (Abschlüsse) | Ø-Zins (Angebote) |

|---|---|---|

| Juni 2026 | 6,29 % | 8,05 % |

Marktlage Juli 2026

Zinswende bei der EZB, Kreditzinsen vorerst stabil

Der Medianzins abgeschlossener Kredite über smava lag im Juni 2026 bei 6,29 Prozent effektiv p. a (1). Damit zeigt sich das Zinsniveau bei Ratenkrediten bislang stabil. Gleichzeitig hat sich das geldpolitische Umfeld verändert: Die EZB hat im Juni 2026 erstmals seit fast drei Jahren die Leitzinsen wieder angehoben. Die Unterschiede zwischen den Banken bleiben groß, ein Vergleich lohnt sich dadurch umso mehr.

Warum die Phase sinkender Zinsen beendet ist

Die Europäische Zentralbank hat am 11. Juni 2026 alle drei Leitzinsen um 0,25 Prozentpunkte angehoben. Ab dem 17. Juni 2026 gilt der Hauptrefinanzierungssatz bei 2,40 Prozent. Es ist die erste Zinserhöhung seit September 2023. Hintergrund ist die gestiegene Inflation im Euroraum, die im Mai 2026 bei 3,2 Prozent lag. Für Banken steigen damit die Refinanzierungskosten. Erfahrungsgemäß geben Banken diese Veränderung mit zeitlichem Verzug an Kreditnehmer weiter. Mit weiter sinkenden Kreditzinsen ist in diesem Umfeld nicht zu rechnen.Warum sich der Kreditvergleich gerade jetzt besonders lohnt

Wer einen Kredit plant, hat aktuell ein günstiges Zeitfenster: Die Kreditzinsen spiegeln die Leitzinserhöhung noch nicht wider, der Medianzins über smava lag im Juni 2026 bei 6,29 Prozent (1). Sollten Banken die gestiegenen Refinanzierungskosten in den kommenden Wochen einpreisen, würden Neuabschlüsse teurer. Ein Abschluss zu den aktuellen Konditionen sichert das heutige Zinsniveau für die gesamte Laufzeit, denn bei Ratenkrediten ist der Zinssatz fest vereinbart.Wie es bis Jahresende weitergeht

Banken und Kreditvergabepartner rechnen für das zweite Quartal 2026 mit einem stabilen bis leicht steigenden Zinsniveau (4). Ein größerer Sprung nach oben gilt als unwahrscheinlich, solange die Inflation nicht erneut deutlich anzieht. Für Verbraucher heißt das: Wer jetzt einen Kredit plant, muss nicht auf bessere Zinsen warten, sollte aber Angebote sorgfältig vergleichen, um die volle Bandbreite der aktuellen Konditionen zu nutzen.Quellen: Europäische Zentralbank, Statistisches Bundesamt, smava

Aktuelle Entwicklung der Kreditzinsen

Hinweis zur Einordnung: Die dargestellten Werte zeigen abgeschlossene Kredite über smava und damit das tatsächliche Marktgeschehen. Die Leitzinserhöhung der EZB vom 17. Juni 2026 wird sich, falls Banken sie weitergeben, erst mit Verzögerung in den Daten der kommenden Monate zeigen.

Für eine genauere Einordnung lohnt sich ein Blick auf spezifische Segmente:

Was sind Kreditzinsen – und warum sind sie so wichtig?

Wenn auf dieser Seite von Krediten die Rede ist, sind damit Konsumentenkredite gemeint, die auch als Ratenkredite oder Verbraucherkredite bezeichnet werden. Mit ihrer Hilfe werden beispielsweise Autos gekauft, Küchen angeschafft oder Renovierungen durchgeführt.

Allgemein gesagt: Der Kreditzins sagt aus, wie viel Ihr Kredit kostet.

In der Praxis, bei der Bank geht es um diese Begriffe und Unterschiede:

- Zinssatz: Der Zinssatz sagt aus, wie viel Prozent Zinsen Sie für Ihren Kredit bezahlen müssen (z. B. 6 Prozent).

- Zinsen: Das ist die Summe in Euro, die Sie der Bank zahlen müssen.

Bei einem 10.000-Euro-Kredit (Laufzeit 6 Jahre, Zinssatz 6 Prozent) fallen beispielsweise Zinsen in Höhe von 1.878,53 Euro an.

Beim Vergleich von Kreditangeboten begegnen Ihnen drei zentrale Zins-Begriffe. Wer den Unterschied kennt, vermeidet teure Missverständnisse und vergleicht Angebote auf einer einheitlichen Basis.

Sollzins

Effektiver Jahreszins

Zweidrittelzins

Was kostet ein Kredit wirklich?

Die Kreditkosten hängen direkt vom Zinssatz, der Kredithöhe und der Laufzeit ab. Die folgenden drei Tabellen verdeutlichen, wie sich diese Stellschrauben auf die Gesamtkosten auswirken.

Vergleich der Kreditkosten bei unterschiedlichen Zinssätzen

(Kreditbetrag 10.000 €, Laufzeit 84 Monate)

| Effektivzins | Monatliche Rate | Gesamtbetrag | Zinskosten |

|---|---|---|---|

| 6,29 % (smava-Median) | 146,64 € | 12.317,80 € | 2.317,80 € |

| 8,05 % (smava-Ø-Angebot) | 154,71 € | 12.995,30 € | 2.995,30 € |

Quelle: smava-Berechnung auf Basis des Medianzinses und des Ø-Angebotszinses im Zeitraum Juni 2026 (1).

Warum unterscheiden sich Zinsangebote so stark?

Der Unterschied zwischen dem aktuellen smava-Ø-Angebot (8,05 %) und dem tatsächlich abgeschlossenen Medianzins (6,29 %) zeigt: Wer Kredite mehrerer Banken vergleicht, zahlt deutlich weniger. Wer den Sprung vom smava-Ø-Angebot auf den smava-Medianzins schafft, spart bei einem 10.000-€-Kredit über 7 Jahre rund 680 €. Den konkreten Zinssatz, den eine Bank Ihnen anbietet, bestimmen vor allem vier Faktoren:

- Bonität: Ihr SCHUFA-Score und Ihre Kredithistorie sind der wichtigste Hebel. Eine saubere Bonität kann den Zinssatz um mehrere Prozentpunkte senken.

- Einkommen und Beschäftigungsverhältnis: Ein unbefristetes Arbeitsverhältnis und ein regelmäßiges Einkommen oberhalb der Pfändungsfreigrenze gelten als Sicherheit.

- Kreditsumme und Laufzeit: Beide Stellschrauben beeinflussen den Zinssatz – mehr dazu in den folgenden Abschnitten.

- Zweiter Kreditnehmer: Eine zweite kreditnehmende Person reduziert das Ausfallrisiko der Bank und kann den Zinssatz spürbar verbessern.

Vergleich der Kreditkosten bei unterschiedlichen Kreditsummen

(Laufzeit 60 Monate, jeweiliger smava-Medianzins pro Kreditsumme)

| Kreditsumme | Medianzins | Monatliche Rate | Gesamtbetrag | Zinskosten |

|---|---|---|---|---|

| 5.000 € | 7,35 % | 99,27 € | 5.956,43 € | 956,43 € |

| 10.000 € | 6,43 % | 194,48 € | 11.668,98 € | 1.668,98 € |

| 15.000 € | 6,10 % | 289,54 € | 17.372,67 € | 2.372,67 € |

| 20.000 € | 6,03 % | 385,44 € | 23.126,61 € | 3.126,61 € |

| 30.000 € | 6,08 % | 578,83 € | 34.729,51 € | 4.729,51 € |

Quelle: smava-Berechnung auf Basis der Medianzinse nach Kreditsumme im Zeitraum August 2024 bis Juni 2026 (2).

Warum kleine Kreditsummen prozentual oft teurer sind

Auffällig in der Tabelle: Der Medianzins für 5.000 € (7,35 %) liegt über dem für 30.000 € (6,08 %). Das wirkt zunächst paradox, hat aber einen einfachen Grund. Banken haben pro Kreditvertrag bestimmte Fixkosten – etwa für die Bonitätsprüfung, die Vertragsabwicklung und die Verwaltung über die Laufzeit. Diese Fixkosten fallen unabhängig von der Kredithöhe an und werden über den Zinssatz refinanziert. Bei einer kleinen Kreditsumme verteilen sie sich auf weniger Volumen, was den Prozentsatz hochtreibt. Eine Übersicht der Medianzinsen für alle Kreditsummen finden Sie auf Zinsen nach Kreditsumme.

info

Wichtig:

Die absoluten Zinskosten in Euro bleiben bei kleineren Krediten dennoch geringer. Es lohnt sich also weiterhin, die Kreditsumme auf das tatsächlich Notwendige zu begrenzen.

Vergleich der Kreditkosten bei unterschiedlichen Laufzeiten

(Kreditbetrag 10.000 €, jeweiliger smava-Medianzins pro Laufzeitband)

| Laufzeit | Medianzins | Monatliche Rate | Gesamtbetrag | Zinskosten |

|---|---|---|---|---|

| 12 Monate | 6,46 % | 861,93 € | 10.343,22 € | 343,22 € |

| 36 Monate | 6,48 % | 305,56 € | 11.000,11 € | 1.000,11 € |

| 60 Monate | 5,78 % | 191,62 € | 11.497,37 € | 1.497,37 € |

| 84 Monate | 6,35 % | 146,91 € | 12.340,71 € | 2.340,71 € |

| 120 Monate | 6,71 % | 113,61 € | 13.633,13 € | 3.633,13 € |

Quelle: smava-Berechnung auf Basis der Medianzinse nach Laufzeit im Zeitraum November 2024 bis Juni 2026 (3).

Welche Laufzeit ist die richtige für mich?

Bei der Laufzeit gilt eine einfache Faustregel: So kurz wie möglich, so lang wie nötig. Eine kürzere Laufzeit bedeutet höhere Monatsraten, dafür deutlich geringere Gesamtkosten. Im Beispiel oben zahlen Sie bei 10 Jahren Laufzeit rund das 11-fache an Zinskosten gegenüber einer einjährigen Rückzahlung.

Interessant: Die günstigsten Zinssätze finden sich aktuell nicht bei den kürzesten Laufzeiten, sondern bei 49–60 Monate (5,78 %). Diese mittlere Laufzeit ist bei Banken besonders beliebt und wird daher häufig mit attraktiven Konditionen kalkuliert. Eine Übersicht der Medianzinsen für alle Kreditlaufzeiten finden Sie auf Zinsen nach Kreditlaufzeit.

grade

Unsere Empfehlung:

Wählen Sie eine Monatsrate, die Sie auch bei unerwarteten Ausgaben sicher stemmen können – idealerweise nicht mehr als 35 bis 40 Prozent Ihres frei verfügbaren Nettoeinkommens. Viele Banken erlauben zudem kostenlose Sondertilgungen, mit denen Sie die Laufzeit nachträglich verkürzen können.

Jetzt Kreditangebote vergleichen

Mit dem digitalen Kreditvergleich von smava sehen Sie auf einen Blick die Angebote von über 20 Banken und Kreditpartnern. So finden Sie schnell und einfach den zu Ihnen und Ihrer Situation passenden Kredit.

aus 719 Bewertungen der

letzten 12 Monate - Stand

2.8.2026

letzten 12 Monate - Stand

2.8.2026

So senken Sie Ihre Kreditzinsen

Welcher Zinssatz Ihnen angeboten wird, entscheiden vor allem die Bank und Ihre individuelle Situation. Mit den richtigen Hebeln können Sie Ihren Zinssatz aber spürbar nach unten verschieben. Die folgenden fünf Strategien sind nach ihrem Spareffekt sortiert und lassen sich teilweise kombinieren.

Wie können Sie Ihre Bonität aktiv verbessern?

Ihre Bonität ist kein unabänderliches Schicksal. Mit ein paar einfachen Schritten können Sie Ihre Ausgangslage für zukünftige Kreditanfragen deutlich verbessern:

- SCHUFA-Auskunft prüfen: Bestellen Sie einmal jährlich Ihre kostenlose Datenkopie bei der SCHUFA und prüfen Sie alle Einträge auf Korrektheit. Falsche oder veraltete Einträge können Sie löschen lassen.

- Rechnungen pünktlich zahlen: Zuverlässigkeit ist das A und O. Pünktlich bezahlte Rechnungen (besonders Ratenzahlungen, Handyverträge etc.) sind ein starkes positives Signal.

- Anzahl der Girokonten und Kreditkarten reduzieren: Zu viele Konten und Karten können als Zeichen finanzieller Unübersichtlichkeit gewertet werden. Konzentrieren Sie sich auf das, was Sie wirklich benötigen.

Indem Sie sich aktiv um Ihre Bonität kümmern, nehmen Sie direkten Einfluss auf die Höhe Ihrer zukünftigen Kreditzinsen.

Zweiter Kreditnehmer einbeziehen

Wenn Sie einen Kredit zu zweit aufnehmen, sinkt das Ausfallrisiko aus Sicht der Bank deutlich. Das wird häufig mit besseren Konditionen belohnt: durchschnittlich 10,31 % niedrigere Zinsen (5) und eine um 66,08 % höhere Annahmewahrscheinlichkeit (6). Als zweiter Kreditnehmer kommen verschiedene Personen infrage:

- Ehepartner oder Lebenspartner mit eigenem Einkommen

- Erwachsene Kinder oder Eltern

- Geschwister oder andere nahe Verwandte

- In Einzelfällen auch befreundete Personen, sofern die Bank zustimmt

info

Wichtig:

Der zweite Kreditnehmer haftet vollständig gesamtschuldnerisch für die Rückzahlung. Das heißt, die Bank kann im Zweifel die volle Kreditsumme von einer der beiden Personen einfordern, unabhängig davon, wer den Kredit ursprünglich beantragt hat. Eine offene Absprache vor dem Antrag ist deshalb essenziell.

Verwendungszweck strategisch angeben

Der Verwendungszweck ist einer der unterschätzten Hebel beim Kreditvergleich. Banken bewerten zweckgebundene Kredite anders als Kredite zur freien Verwendung. Der Grund: Bei einem konkreten Verwendungszweck hat die Bank zusätzliche Sicherheit oder besser kalkulierbares Risiko und kann das in den Zinssatz weitergeben. Aktuelle Auswertungen bestätigen das: Kredite zur freien Verwendung liegen mit einem Medianzins von 6,44 % über dem Gesamtmedian aller über smava abgeschlossenen Konsumentenkredite (6,29 %, bei vergleichbaren Konditionen) (8). Diese Verwendungszwecke führen hingegen häufig zu günstigeren Konditionen:

- Autokredit: Das Fahrzeug dient als Sicherheit, oft kombiniert mit der Hinterlegung der Zulassungsbescheinigung Teil II. Autokredite zählen regelmäßig zu den günstigsten Kreditarten – aktuell beträgt der Medianzins 5,52 % und damit 0,92 Prozentpunkte weniger als bei Krediten zur freien Verwendung (7).

- Modernisierungs- oder Renovierungskredit: Banken werten Investitionen in die Immobilie als wertsteigernde Maßnahme.

- Umschuldung: Hier weiß die Bank, dass keine zusätzliche Verschuldung entsteht, sondern bestehende Schulden umgewandelt werden. Wichtig: Geben Sie „Umschuldung“ tatsächlich als Verwendungszweck an. Sonst nimmt die Bank an, der neue Kredit kommt zum alten hinzu, was zu einem schlechteren Zinsangebot führt.

info

Hinweis:

Geben Sie nur einen Verwendungszweck an, der tatsächlich zutrifft. Falsche Angaben können zu Problemen bei der Kreditprüfung führen und gefährden im Extremfall die Bewilligung.

Umschuldung als Spar-Hebel

Wenn Sie bereits einen Kredit abbezahlen, der zu einem höheren Zinssatz als dem aktuellen smava-Medianzins von 6,29 % läuft, lohnt sich oft eine Umschuldung (1). Dabei lösen Sie den alten Kredit durch einen neuen, günstigeren Kredit ab. Eine Umschuldung lohnt sich besonders, wenn:

- Die Zinsdifferenz zwischen altem und neuem Kredit mindestens 0,5 Prozentpunkte beträgt

- Die Restschuld noch hoch ist (großes Volumen, auf das der niedrigere Zins wirkt)

- Die Restlaufzeit noch mehrere Jahre beträgt

Beachten Sie die Vorfälligkeitsentschädigung. Diese darf die alte Bank in folgender Höhe verlangen:

- Bei Restlaufzeit über 1 Jahr: maximal 1 % der Restschuld

- Bei Restlaufzeit unter 1 Jahr: maximal 0,5 % der Restschuld

Nutzen Sie hierfür den smava Umschuldungsrechner. Wenn die Zinsersparnis über die Restlaufzeit größer ist als die Vorfälligkeitsentschädigung, ist die Umschuldung wirtschaftlich.

Sondertilgungen nutzen

Sondertilgungen sind außerplanmäßige Rückzahlungen zusätzlich zur regulären Monatsrate. Sie reduzieren die Restschuld direkt und damit auch die Zinskosten, die auf die verbleibende Laufzeit anfallen.

Viele Banken bieten Sondertilgungen kostenlos an, oft in Höhe von bis zu 50 % der Restschuld pro Jahr. Einige Banken erlauben sogar eine vollständige kostenlose Ablösung des Kredits. In welchen Situationen sich Sondertilgungen lohnen:

- Sie erhalten unerwartete Einnahmen, etwa eine Bonuszahlung, eine Steuerrückerstattung oder eine Erbschaft

- Sie können regelmäßig mehr sparen als ursprünglich kalkuliert

- Ihre finanzielle Situation hat sich verbessert, etwa durch eine Gehaltserhöhung

info

Tipp:

Achten Sie schon beim Kreditabschluss darauf, dass kostenlose Sondertilgungen im Vertrag enthalten sind. Im smava-Kreditvergleich können Sie diese Option als Filterkriterium auswählen. So behalten Sie sich Flexibilität, ohne sie aktiv nutzen zu müssen.

Was ist ein guter Kreditzins?

Ein „guter“ Zinssatz ist immer relativ und hängt stark von Ihrer individuellen Bonität und der allgemeinen Marktlage ab. Als Faustregel gilt jedoch: Ein guter Zinssatz für einen Ratenkredit liegt unter dem aktuellen smava-Medianzins von ca. 6,29 %. (1)

Wenn Sie Angebote mit einem effektiven Jahreszins um die 5 % oder sogar darunter erhalten, verfügen Sie über eine sehr gute Bonität und haben ein attraktives Angebot gefunden. Zinssätze über 8 % gelten bereits als vergleichsweise teuer.

Letztendlich ist der beste Zinssatz der, den Sie persönlich nach einem umfassenden Vergleich der Angebote von über 20 Banken erhalten. Nur so stellen Sie sicher, dass Sie das für Ihre Situation günstigste Angebot gefunden haben.

Was sollten Sie als Nächstes tun?

Wie Sie am besten vorgehen, hängt von Ihrer Situation ab. Zwei typische Ausgangslagen:

Kreditabschluss über smava hilft bares Geld zu sparen

Wenn Sie möglichst wenig für Ihren Kredit bezahlen möchten, nutzen Sie am besten einen digitalen Kreditvergleich. Passend zu Ihrem Kreditwunsch, sehen Sie auf einen Blick, wer Ihnen aktuell die besten Konditionen anbietet.

Jetzt Kredite vergleichen

Jetzt Kredite vergleichen

Die häufigsten Fragen zu Kreditzinsen

Was sind Kreditzinsen – und wie wirken sie sich auf meinen Kredit aus?

Kreditzinsen sind die Kosten, die Sie für einen Kredit zahlen. Sie bestimmen sowohl die monatliche Rate als auch die Gesamtkosten. Schon kleine Unterschiede im Zinssatz können über die Laufzeit mehrere hundert Euro ausmachen.

Warum unterscheiden sich die Zinsen von Bank zu Bank?

Jede Bank bewertet Bonität, Einkommen, Kreditbetrag und Laufzeit unterschiedlich. Auch die eigene Geschäftspolitik spielt eine Rolle. Deshalb können die Konditionen für die gleiche Kreditsumme stark variieren.

Wer bietet aktuell die niedrigsten Ratenkredit-Zinsen?

Die niedrigsten Ratenkredit-Zinsen bietet keine einzelne Bank dauerhaft. Laut dem Kreditvergleich von smava ergeben sie sich aus einem tagesaktuellen Vergleich der Angebote mehrerer Banken und hängen von Bonität, Kreditbetrag und Laufzeit ab.

Was ist der Unterschied zwischen Sollzins und effektivem Jahreszins?

Der Sollzins zeigt die reinen Zinskosten. Der effektive Jahreszins enthält zusätzlich Gebühren und Nebenkosten. Nur er erlaubt einen echten Angebotsvergleich.

Welche Faktoren beeinflussen die Höhe meiner Kreditzinsen?

Entscheidend sind Ihre Bonität, die gewünschte Laufzeit, der Kreditbetrag, der Verwendungszweck und das aktuelle Marktumfeld (z. B. Leitzins).

Wann lohnt sich ein Kreditvergleich besonders?

Immer dann, wenn Sie einen Kredit aufnehmen oder einen bestehenden Kredit ablösen möchten. Da Banken unterschiedliche Zinsspannen anbieten, sparen Sie mit einem Vergleich häufig bares Geld.

Kann ich Kreditzinsen berechnen, bevor ich einen Antrag stelle?

Ja. Mit einem Zinsrechner oder einem Kreditvergleich können Sie schon vorab ermitteln, welche Rate und Gesamtkosten bei unterschiedlichen Zinssätzen entstehen.

Wie kann ich trotz schwankender Zinsen ein günstiges Angebot finden?

Durch den Vergleich mehrerer Banken. Bei smava geschieht das SCHUFA-neutral und unverbindlich. So sichern Sie sich die besten Konditionen ohne Risiko für Ihren Score.

Weitere Informationen zu Kreditzinsen

Methodik, Quellen und Aktualität

(1) smava GmbH: Verglichen werden der durchschnittliche effektive Jahreszinssatz, den Partnerbanken im Kreditvergleich von smava für Ratenkredite angeboten haben, und der mediane effektive Jahreszinssatz der Kredite, die Kreditnehmer nach einem Kreditvergleich über smava tatsächlich abgeschlossen haben. Beide Werte werden monatlich erhoben und beziehen sich jeweils auf den ausgewiesenen Auswertungsmonat. Die Angaben gelten für Kredite mit Beträgen von 10.000 bis 30.000 Euro und einer Laufzeit von 37 bis 84 Monaten. Der dargestellte Auswertungszeitraum reicht von Mai 2024 bis Juni 2026.

(2) smava GmbH: Ausgewiesen wird der arithmetische Mittelwert der monatlichen Medianzinsen für Ratenkredite, die Kreditnehmer nach einem Kreditvergleich über smava abgeschlossen haben. Berechnet wird pro Monat der mediane effektive Jahreszinssatz; der dargestellte Wert ist das arithmetische Mittel dieser Monatsmediane. Die Angaben beziehen sich auf Kredite mit einer Laufzeit von 37 bis 84 Monaten im Zeitraum von August 2024 bis Juni 2026.

(3) smava GmbH: Ausgewiesen wird der arithmetische Mittelwert der monatlichen Medianzinsen für Ratenkredite, die Kreditnehmer nach einem Kreditvergleich über smava abgeschlossen haben. Berechnet wird pro Monat der mediane effektive Jahreszinssatz; der dargestellte Wert ist das arithmetische Mittel dieser Monatsmediane. Die Angaben beziehen sich auf Kredite mit Beträgen von 10.000 bis 30.000 Euro im Zeitraum von November 2024 bis Juni 2026.

(4) smava GmbH: smava hat die im Kreditvergleich von smava.de aufgeführten Partnerbanken und Kreditvergabepartner vom 05.03.2026 bis 30.03.2026 anonym befragt, wie sich ihrer Einschätzung nach der EZB-Leitzins sowie der effektive Jahreszinssatz neu vergebener Konsumentenkredite und die Kreditvergaberichtlinien im Markt insgesamt (Bundesdurchschnitt) und bei ihrer Bank im zweiten Quartal 2026 entwickeln werden. Es wurden 12 bis 14 Einschätzungen pro Frage abgegeben.

(5) smava GmbH: Ausgewertet wurden festverzinste Ratenkredite, die über smava abgeschlossen wurden. Die ausgewiesene Kennzahl ist der durchschnittliche effektive Jahreszinssatz (arithmetischer Mittelwert) je Monat und Segment. Verglichen wird das Zinsniveau nach Anzahl der Kreditnehmer (ein vs. zwei Kreditnehmer). Betrachtungszeitraum: Dezember 2024 bis Juni 2026.

(6) smava GmbH: Ausgewertet wurde die Annahmequote je Monat und Segment (ein vs. zwei Kreditnehmer). Eine „Annahme“ ist definiert als der Fall, dass nach erfolgreicher Übermittlung der Daten eines Kreditvergleichs an die Partnerbank(en) mindestens ein Kreditangebot einer Bank eingeht. Soweit eine Verbesserung der Annahmewahrscheinlichkeit genannt wird, beschreibt diese den relativen Unterschied der mittleren Annahmequote zwischen Anträgen mit zwei Kreditnehmern und solchen mit einem Kreditnehmer. Betrachtungszeitraum: Dezember 2024 bis Juni 2026.

(7) smava GmbH: Verglichen werden der durchschnittliche effektive Jahreszinssatz, den Partnerbanken im Kreditvergleich von smava für Autokredite (Verwendung: Auto/Motorrad) angeboten haben, und der mediane effektive Jahreszinssatz der Autokredite, die Kreditnehmer nach einem Kreditvergleich über smava tatsächlich abgeschlossen haben. Beide Werte werden monatlich erhoben und beziehen sich jeweils auf den ausgewiesenen Auswertungsmonat. Die Angaben gelten für Kredite mit Beträgen von 10.000 bis 30.000 Euro und einer Laufzeit von 37 bis 84 Monaten. Der dargestellte Auswertungszeitraum reicht von Mai 2024 bis Juni 2026.

(8) smava GmbH: Verglichen werden der durchschnittliche effektive Jahreszinssatz, den Partnerbanken im Kreditvergleich von smava für Kredite zur freien Verwendung (Allzweckkredite) angeboten haben, und der mediane effektive Jahreszinssatz der Allzweckkredite, die Kreditnehmer nach einem Kreditvergleich über smava tatsächlich abgeschlossen haben. Beide Werte werden monatlich erhoben und beziehen sich jeweils auf den ausgewiesenen Auswertungsmonat. Die Angaben gelten für Kredite mit Beträgen von 10.000 bis 30.000 Euro und einer Laufzeit von 37 bis 84 Monaten. Der dargestellte Auswertungszeitraum reicht von November 2024 bis Juni 2026.