Hier finden Sie aktuelle & repräsentative Daten zum Girokontostand der Volljährigen in Deutschland sowie zur aktuellen Entwicklung der Dispozinsen, des EZB-Leitzinses und des 3-Monats-Euribors.

Der Girokontostand im April 2026 kurz zusammengefasst

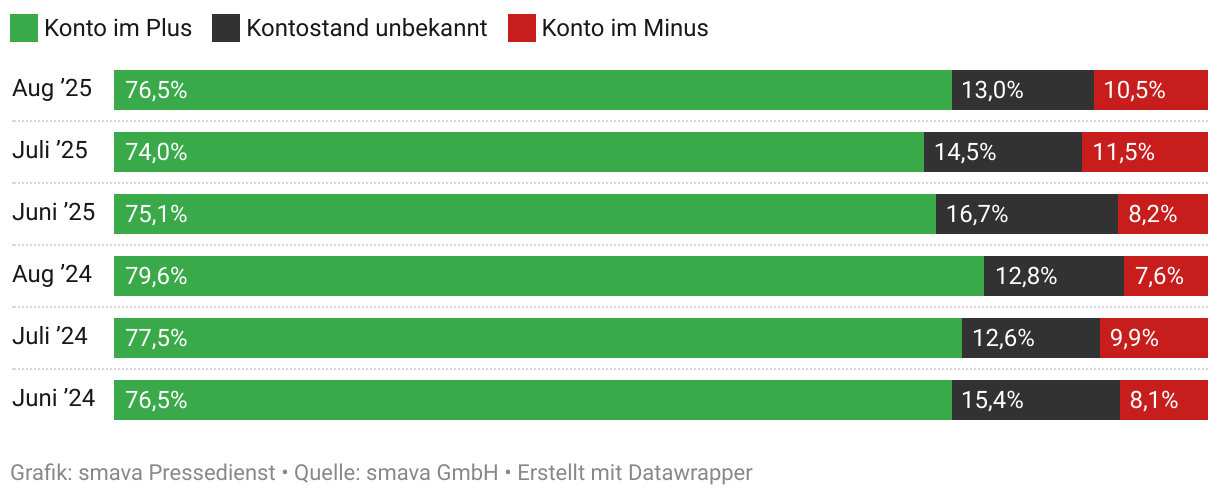

- Gesamtergebnis | Konto im Plus: 75%, Kontostand unbekannt: 12,5%, Konto im Minus: 12,5%

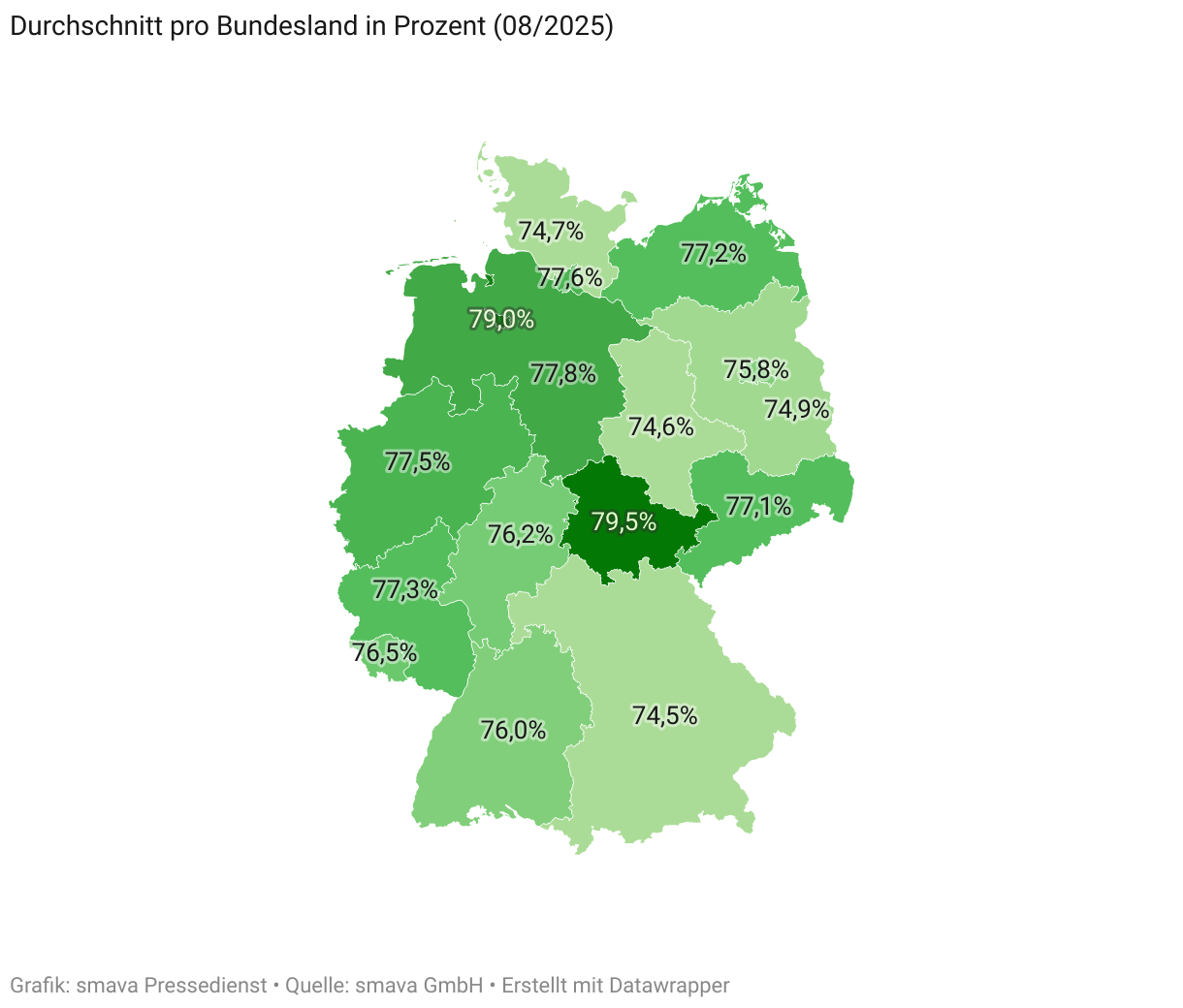

- Höchste Werte pro Bundesländer | Konto im Plus: Schleswig-Holstein (78,8%), Kontostand unbekannt: Sachsen (16,9%), Konto im Minus: Saarland (17,4%)

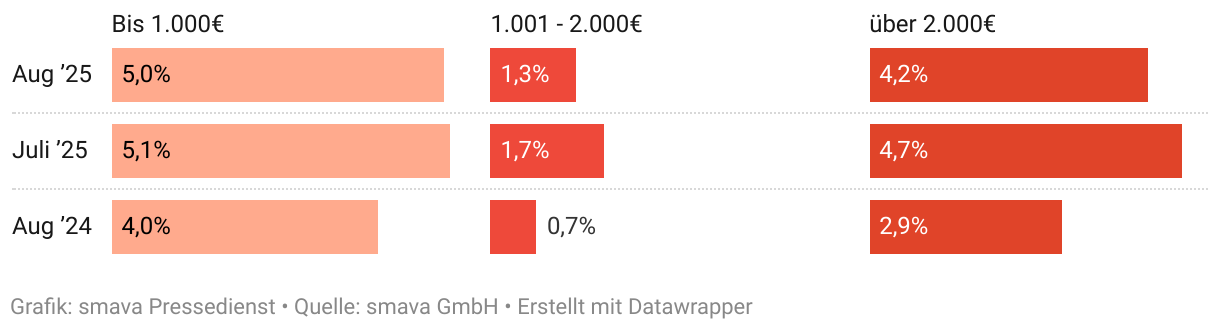

- Konto im Minus | Bis zu 1.000€: 6,0%, von 1.001 bis zu 2.000€: 1,9%, über 2.000€: 4,6%

- Zinsen für Kontoüberziehung im Mai | Dispokredit: 11,30%

- Dispokredit ist teuer | Rechenbeispiel Kontoüberziehung vs. Ratenkredit (Betrag: 2.500€; Laufzeit: 1 Jahr): Dispokredit (11,30%): 286,42€, Ratenkredit (8,13%): 107,46€

Mehr über die Umfrage zum Girokontostand erfahren

Die hier präsentierten Umfrageergebnisse stammen vom Finanzierungsportal smava. smava lässt seit Dezember 2021 fortlaufend Personen ab 18 Jahren in Deutschland zum aktuellen Stand ihres Girokontos befragen. Die hier präsentierten Umfrageergebnisse werden jeweils am ersten Werktag des jeweiligen Folgemonats erhoben. Die Stichprobengröße betrug bis 30.06.2025 2.500 Personen. Seit 01.07.2025 werden fortlaufend 5.000 Personen befragt. Die Befragung erfolgt online durch das Meinungsforschungsinstitut Civey.

Die Umfrage liefert repräsentative Ergebnisse, wie viele Personen ab 18 Jahren in Deutschland

- im Konto-Plus sind. Das heißt, der Kontostand beträgt 0 oder mehr Euro.

- ihren Girokontostand nicht kennen.

- im Konto-Minus sind. Das heißt, der Kontostand ist negativ. Es wurde also mithilfe eines Dispokredits und/oder einer geduldeten Überziehung mehr Geld ausgegeben, als auf dem Girokonto vorhanden war.

Der Großteil der Kontoüberziehungen erfolgt im Rahmen eines Dispokredites. Die geduldete Überziehung verstößt bei vielen Banken gegen die AGB. Kontoinhaber sind daher angehalten, die geduldete Überziehung unmittelbar, oft innerhalb von 1 bis 2 Wochen auszugleichen. Die Kontoüberziehung per geduldeter Überziehung ist möglich, aber deutlich seltener als die Kontoüberziehung per Dispokredit.

Wenn auf dieser Seite verkürzt von Konto die Rede ist, sind damit Girokonten gemeint.

Datenquellen für Zinssätze

Die Zinssätze für Dispokredite und geduldete Überziehung stammen von der Bundesanstalt für Finanzaufsicht (Stand: 05/2026)

Der Zinssatz für Ratenkredite stammt von der Deutschen Bundesbank und bezieht sich auf neu abgeschlossene Konsumentenkredite (Stand: 03/2026)

Tagesaktuelle Umfrageergebnisse zum Girokontostand

Hier finden Sie jeden Tag gegen 16:00 aktualisierte Umfrageergebnisse.

Ergebnisse für Deutschland insgesamt

Aus Datenschutzgründen sehen Sie hier aktuell nur einen Platzhalter. Um die Ergebnisse in einem interaktiven Schaubild zu sehen, klicken Sie bitte unten auf Inhalt entsperren. Das Schaubild wird von der Civey GmbH bereitgestellt. Sobald Sie den Inhalt entsperren, wird von Civey ein Cookie gesetzt. Mehr dazu finden Sie in der Datenschutzerklärung von Civey.

Ergebnisse für Bundesländer

Aus Datenschutzgründen sehen Sie hier aktuell nur einen Platzhalter. Um die Ergebnisse in einem interaktiven Schaubild zu sehen, klicken Sie bitte unten auf Inhalt entsperren. Das Schaubild wird von der Civey GmbH bereitgestellt. Sobald Sie den Inhalt entsperren, wird von Civey ein Cookie gesetzt. Mehr dazu finden Sie in der Datenschutzerklärung von Civey.

Hinweise zur Methodik & Repräsentativität

Fragestellung:

Welche Aussage trifft derzeit auf den Stand Ihres Girokontos zu?

Antwortmöglichkeiten:

Mein Konto ist im Plus; bis 250 Euro im Minus; 251 – 500 Euro im Minus; 501 – 750 Euro im Minus; 751 – 1.000 Euro im Minus; 1.001 – 1.500 Euro im Minus; 1.501 – 2.000 Euro im Minus; über 2.000 Euro im Minus; weiß nicht

Befragungsart & -institut:

Online-Befragung durch Meinungsforschungsinstitut Civey

Stichprobengröße:

Von Dezember 2021 bis 30.06.2025: 2.500 Personen ab 18 Jahren in Deutschland

Seit 01.07.2025: 5.000 Personen ab 18 Jahren in Deutschland

Repräsentativität:

Die gezeigten Umfrageergebnisse sind aufgrund von Quotierungen und Gewichtungen repräsentativ unter Berücksichtigung des bei allen Umfragen auftretenden sogenannten statistischen Fehlers bei Gesamtergebnissen. Dieser Fehler beziffert eine mögliche Abweichung der Umfrageergebnisse von den Werten, die man erhalten würde, wenn man die Grundgesamtheit vor Ort befragen und auszählen würde. Bei den hier präsentierten Umfrageergebnissen ist die mögliche Abweichung nach unten oder nach oben niedrig (siehe statistischer Fehler), wobei kleinere Abweichungen wahrscheinlicher sind als größere.

Statistischer Fehler:

Bis 30.06.2025: 3,5 Prozentpunkte beim Gesamtergebnis

Seit 01.07.2025: 2,5 Prozentpunkte beim Gesamtergebnis

So sah der Girokontostand der Volljährigen in Deutschland im April 2026 aus

Ergebnisse für Deutschland insgesamt

im April 2026 …

- waren 75,0 Prozent im Konto-Plus. Der Kontostand betrug also 0 oder mehr Euro.

- kannten 12,5 Prozent den Stand ihres Girokontos nicht.

- waren 12,5 Prozent im Konto-Minus. Sie haben also mithilfe eines Dispokredits und/oder einer geduldeten Überziehung mehr Geld ausgegeben als auf ihrem Girokonto vorhanden war.

Vergleich mit Vormonaten & Vorjahr

Ergebnisse für Bundesländer

im April 2026 …

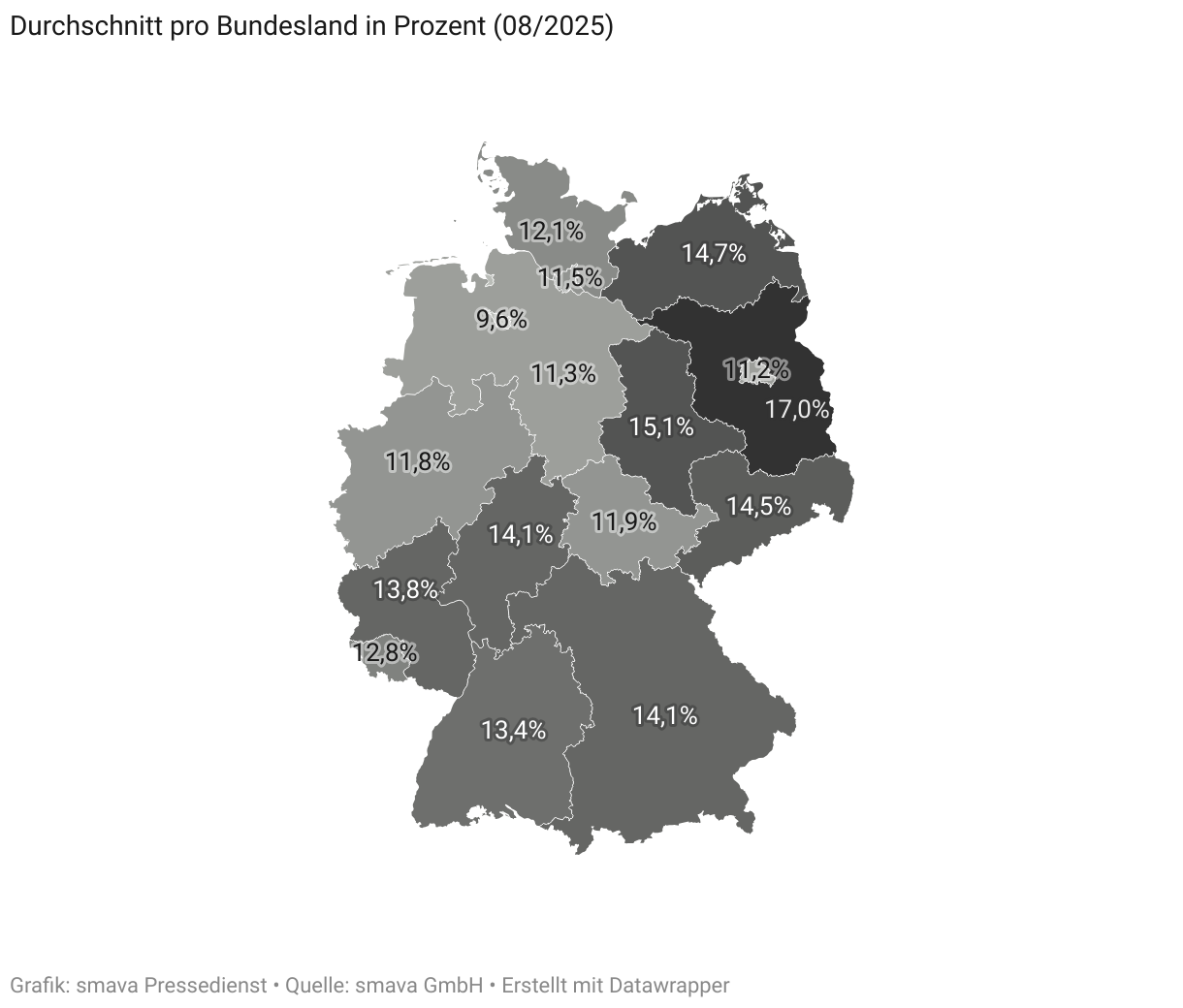

- hatten in Schleswig-Holstein die meisten Menschen einen positiven Girokontostand.

- kannten in Sachsen die meisten Menschen ihren Girokontostand nicht.

- hatten im Saarland die meisten Menschen einen negativen Girokontostand.

So viele Menschen hatten in den Bundesländern einen positiven Kontostand

So viele Menschen in den Bundesländern kannten ihren Girokontostand nicht

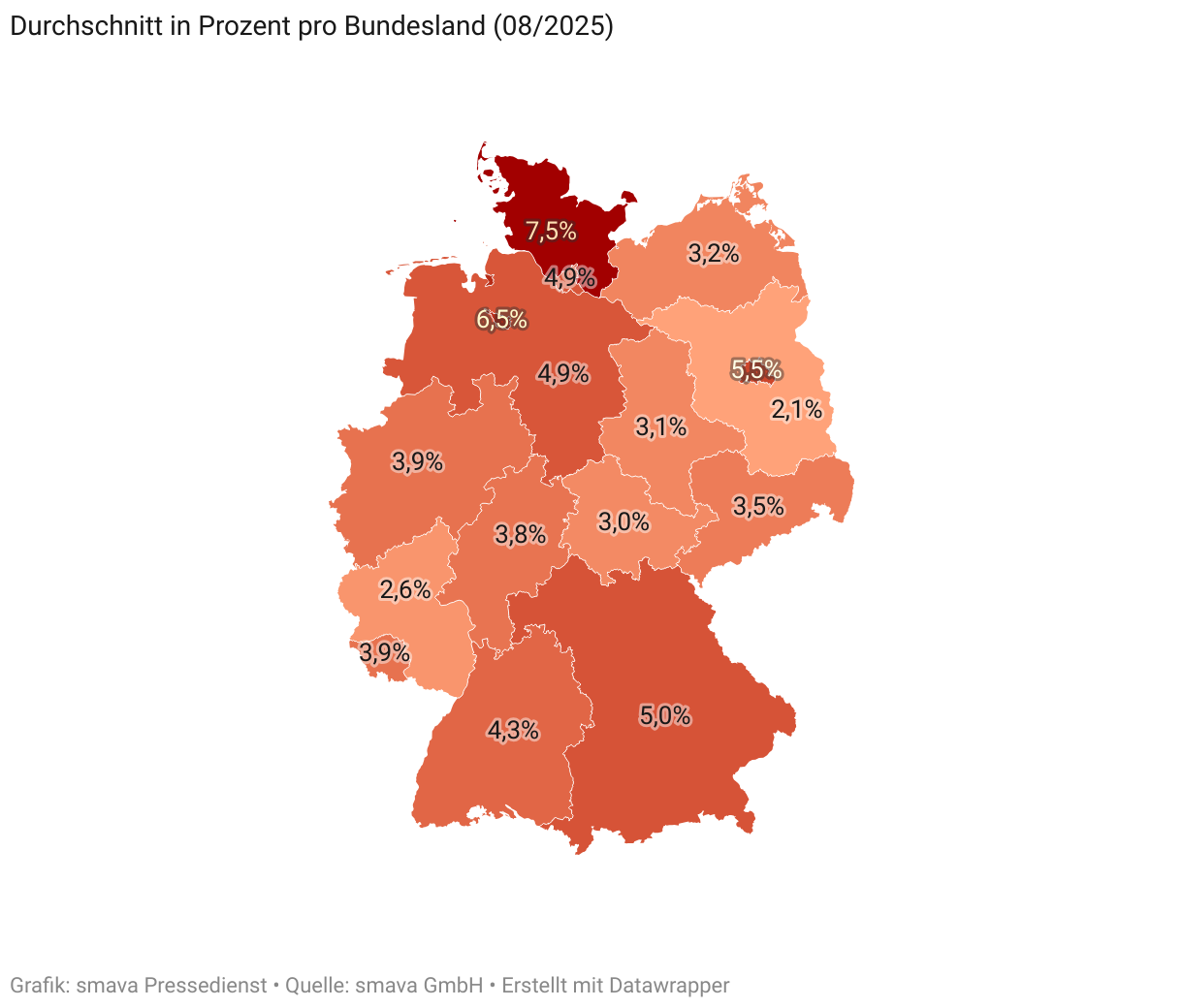

So viele Menschen hatten in den Bundesländern einen negativen Kontostand

Hinweise zur Methodik & Repräsentativität

Fragestellung:

Welche Aussage trifft derzeit auf den Stand Ihres Girokontos zu?

Antwortmöglichkeiten:

Mein Konto ist im Plus; bis 250 Euro im Minus; 251 – 500 Euro im Minus; 501 – 750 Euro im Minus; 751 – 1.000 Euro im Minus; 1.001 – 1.500 Euro im Minus; 1.501 – 2.000 Euro im Minus; über 2.000 Euro im Minus; weiß nicht

Befragungsart & -institut:

Online-Befragung durch Meinungsforschungsinstitut Civey

Stichprobengröße:

Von Dezember 2021 bis 30.06.2025: 2.500 Personen ab 18 Jahren in Deutschland

Seit 01.07.2025: 5.000 Personen ab 18 Jahren in Deutschland

Repräsentativität:

Die gezeigten Umfrageergebnisse sind aufgrund von Quotierungen und Gewichtungen repräsentativ unter Berücksichtigung des bei allen Umfragen auftretenden sogenannten statistischen Fehlers bei Gesamtergebnissen. Dieser Fehler beziffert eine mögliche Abweichung der Umfrageergebnisse von den Werten, die man erhalten würde, wenn man die Grundgesamtheit vor Ort befragen und auszählen würde. Bei den hier präsentierten Umfrageergebnissen ist die mögliche Abweichung nach unten oder nach oben niedrig (siehe statistischer Fehler), wobei kleinere Abweichungen wahrscheinlicher sind als größere.

Statistischer Fehler:

Bis 30.06.2025: 3,5 Prozentpunkte beim Gesamtergebnis

Seit 01.07.2025: 2,5 Prozentpunkte beim Gesamtergebnis

Datenstand:

Die hier präsentierten Umfrageergebnisse werden am ersten Werktag des jeweiligen Folgemonats erhoben.

Umfrageergebnisse abonnieren

Auf Wunsch bekommen Sie jeden Monat kostenfrei die neuesten Umfrageergebnisse zum Girokontostand per E-Mail.

Konto im Minus

Ob ein Girokonto überzogen werden kann, entscheidet das jeweilige Kreditinstitut. Kreditinstitute unterscheiden zwei Arten der Kontoüberziehung:

Dispokredit

Der Dispokredit (auch eingeräumte Überziehung genannt) ist ein Kreditrahmen, den die Bank einem Kunden einräumt. Der Kontoinhaber kann das Konto bis zu einem vorher vereinbarten Betrag überziehen und zahlt dafür in der Regel Dispozinsen.

Geduldete Überziehung

Von einer geduldeten Überziehung ist die Rede, wenn ein Konto ohne Dispokredit überzogen wird oder wenn die vereinbarte Höhe des Dispokredits überschritten wird. Für die geduldete Überziehung fallen in der Regel deutlich höhere Überziehungszinsen an als für den Dispo.

Die geduldete Überziehung des Girokontos verstößt bei vielen Banken gegen die AGB. Der Kunde ist daher oft zur unmittelbaren Rückzahlung der geduldeten Überziehung innerhalb von ein bis zwei Wochen angehalten.

Eine Kontoüberziehung erfolgt daher im Regelfall per Dispokredit. Die geduldete Überziehung ist die Ausnahme.

So stark waren Girokonten im April 2026 im Minus

Deutschlandweit

Im April 2026 waren …

- 6,0% bis zu 1.000€ im Minus.

- 1,9% mit 1.001 bis 2.000€ im Minus.

- 4,6% mit über 2.000€ im Minus.

Vergleich mit Vormonaten & Vorjahr: So stark waren die Konten im Minus

Bundesländer

Im Saarland waren die Konten am häufigsten über 2.000 Euro im Minus.

Hinweise zur Methodik & Repräsentativität

Fragestellung:

Welche Aussage trifft derzeit auf den Stand Ihres Girokontos zu?

Antwortmöglichkeiten:

Mein Konto ist im Plus; bis 250 Euro im Minus; 251 – 500 Euro im Minus; 501 – 750 Euro im Minus; 751 – 1.000 Euro im Minus; 1.001 – 1.500 Euro im Minus; 1.501 – 2.000 Euro im Minus; über 2.000 Euro im Minus; weiß nicht

Befragungsart & -institut:

Online-Befragung durch Meinungsforschungsinstitut Civey

Stichprobengröße:

Von Dezember 2021 bis 30.06.2025: 2.500 Personen ab 18 Jahren in Deutschland

Seit 01.07.2025: 5.000 Personen ab 18 Jahren in Deutschland

Repräsentativität:

Die gezeigten Umfrageergebnisse sind aufgrund von Quotierungen und Gewichtungen repräsentativ unter Berücksichtigung des bei allen Umfragen auftretenden sogenannten statistischen Fehlers bei Gesamtergebnissen. Dieser Fehler beziffert eine mögliche Abweichung der Umfrageergebnisse von den Werten, die man erhalten würde, wenn man die Grundgesamtheit vor Ort befragen und auszählen würde. Bei den hier präsentierten Umfrageergebnissen ist die mögliche Abweichung nach unten oder nach oben niedrig (siehe statistischer Fehler), wobei kleinere Abweichungen wahrscheinlicher sind als größere.

Statistischer Fehler:

Bis 30.06.2025: 3,5 Prozentpunkte beim Gesamtergebnis

Seit 01.07.2025: 2,5 Prozentpunkte beim Gesamtergebnis

Datenstand:

Die hier präsentierten Umfrageergebnisse werden am ersten Werktag des jeweiligen Folgemonats erhoben.

Warum das Girokonto nicht oder nur kurz im Minus sein sollte

Die Kontoüberziehung kostet in der Regel Geld. Es werden Dispozinsen und/oder Zinsen für die geduldete Überziehung fällig.

„Der Dispokredit kostet im Schnitt rund 11 Prozent Zinsen. Er ist also sehr teuer. Deshalb empfiehlt es sich, das Konto schnell auszugleichen oder auf einen deutlich günstigeren Ratenkredit umzuschulden.“

Beispielrechnungen: Kontoüberziehung vs. Ratenkredit für 1 Jahr

| Dispokredit | geduldete Überziehung* | Ratenkredit | |

| Kreditbetrag | 2.500€ | 2.500€ | 2.500€ |

| Zinssatz | 11,30% | 13,06% | 8,13% |

| Zinskosten | 286,42€ | 331,03€ | 107,46€ |

*Hinweis: Die Beispielrechnung mit dem durchschnittlichen Zinssatz für geduldete Überziehungen demonstriert den hohen Zinssatz, der im Schnitt für die geduldete Überziehung anfällt. Tatsächlich ist die Nutzung der geduldeten Überziehung über einen Zeitraum von einem Jahr sehr unwahrscheinlich, da sie gegen die AGB vieler Banken verstößt und der Kontoinhaber bei vielen Banken angehalten ist, die geduldete Überziehung innerhalb von 1 bis 2 Wochen auszugleichen.

Dispokredit umschulden

Je länger für die Rückzahlung gebraucht wird und je höher der Betrag ist, desto eher lohnt sich eine Umschuldung auf einen Ratenkredit.

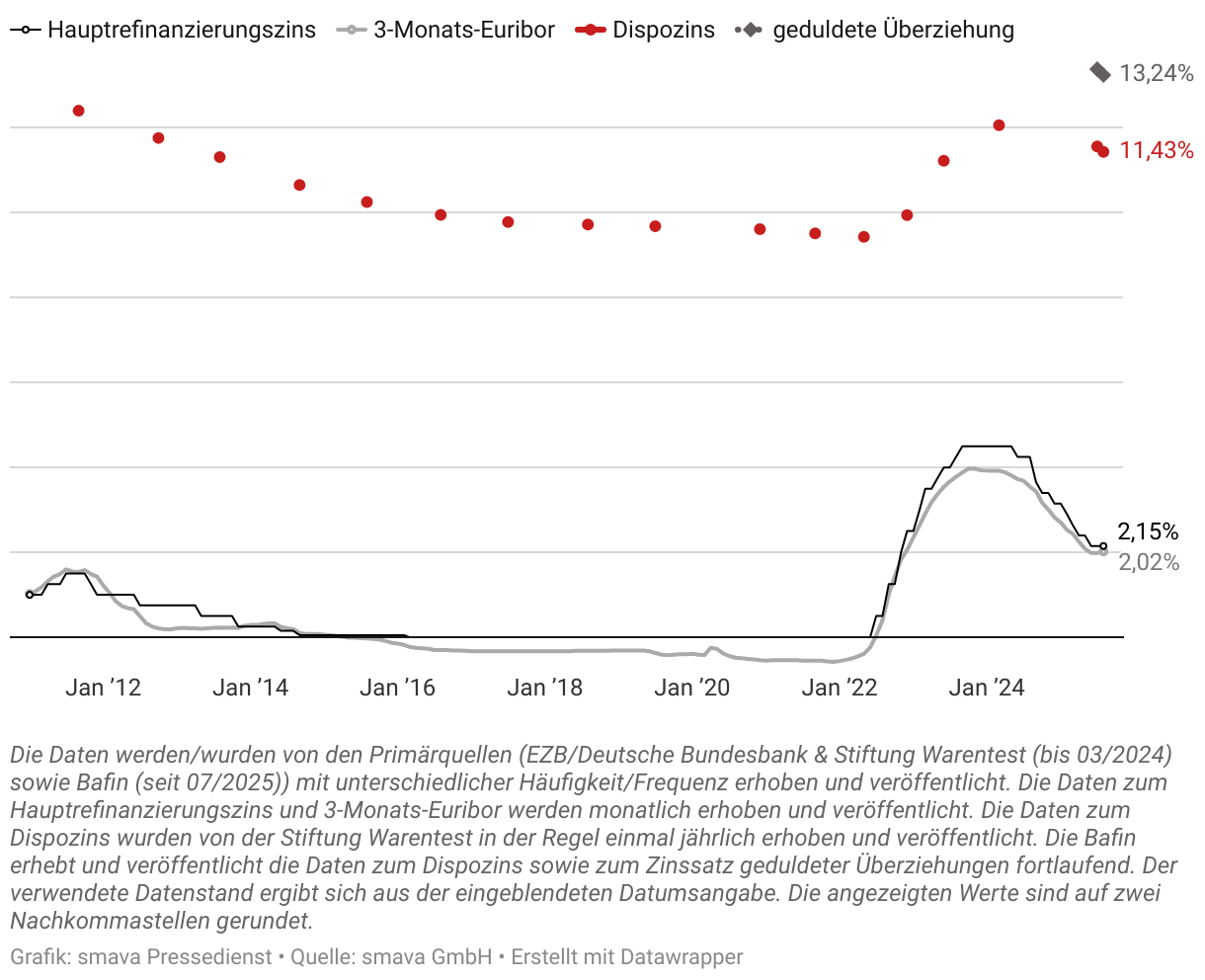

Zinsen für Dispo & geduldete Überziehung

Die Kontoüberziehung kostet in der Regel Geld. Es werden Dispozinsen und/oder Zinsen für die geduldete Überziehung fällig.

Die Höhe der Dispozinsen orientiert sich, ebenso, wie die Höhe der Zinsen für die geduldete Überziehung, je nach Kreditinstitut, üblicherweise am Hauptrefinanzierungszinssatz (kurz: Leitzins) oder dem Spitzenrefinanzierungszinssatz der Europäischen Zentralbank (EZB) oder am 3-Monats-Euribor.

Die Zinsen für die geduldete Überziehung sind in der Regel höher als die Dispozinsen.

Steigt einer der oben genannten Zinssätze, steigen üblicherweise zeitversetzt auch die Zinsen für Dispokredite und für die geduldete Überziehung.

Zinsentwicklung: Dispozinsen, Zinsen für geduldete Überziehung, Hauptrefinanzierungszins und 3-Monats-Euribor-Zins

Datenquellen & Downloads

Hauptrefinanzierungszinssatz

Quelle & Download: EZB / Deutsche Bundesbank

3-Monats-Euribor

Quelle & Download: EZB / Deutsche Bundesbank

Dispozins

Quelle & Download: Stiftung Warentest

Quelle: Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

Zinssatz für geduldete Überziehung

Quelle: Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

Hinweise zur Kontoüberziehung

Die Kontoüberziehung ist üblicherweise teurer als andere Arten, sich Geld zu leihen.

Die Kontoüberziehung per Dispokredit und/oder geduldeter Überziehung ist in der Regel teurer als ein Ratenkredit:

- Der Dispozins liegt laut BaFin im Schnitt bei 11,30 Prozent (Stand: 05/2026).

- Die geduldete Überziehung kostet laut BaFin im Schnitt 13,06 Prozent (Stand: 05/2026).

- Der Zins für neu vergebene Ratenkredite liegt laut Bundesbank im Bundesdurchschnitt bei 8,13 Prozent (Stand: 03/2026).

Kontoüberziehung erfordert viel Selbstdisziplin bei der Rückzahlung

Wer sein Konto überzieht, muss selbst dafür sorgen, es wieder auszugleichen. Einen geregelten Rückzahlungsplan wie bei anderen Krediten gibt es nicht.

Kosten sind schwer kalkulierbar

Die Zinsen für die Kontoüberziehung sind in der Regel variabel. Sie können fallen, aber auch steigen.

Die häufigsten Fragen zu Girokontostand, Dispokredit & Dispozinsen

Was ist ein Dispokredit und wo ist der Unterschied zur geduldeten Überziehung?

Ein Dispokredit, auch Dispositionskredit oder eingeräumte Überziehung genannt, ist ein mit der Bank vereinbarter Kreditrahmen auf dem Girokonto, der eine flexible Kontoüberziehung bis zu einem bestimmten Betrag ermöglicht. Wird das Konto über diesen Betrag hinaus überzogen oder wird das Konto überzogen, ohne dass ein Dispokredit vereinbart wurde, spricht man von einer geduldeten Überziehung.

Eine geduldete Überziehung widerspricht in der Regel den Geschäftsbedingungen der Bank. Deshalb gelten für eine geduldete Überziehung in der Regel höhere Zinssätze und eine Verpflichtung zur zügigen Rückzahlung innerhalb von meist 1 bis 2 Wochen.

Wie werden Dispozinsen berechnet?

Dispozinsen und Zinsen für die geduldete Überziehung werden taggenau berechnet ab dem Tag und für den Betrag mit dem der Dispo oder die geduldete Überziehung genutzt werden. Die Formel hierfür lautet: (Überziehungsbetrag x Zinssatz x Anzahl der Tage mit Kontoüberziehung) / (360 Tage x 100).

Ein Dispo über 2.500 Euro kostet bei durchschnittlich 11,30 % Zinsen beispielsweise für einen Monat 23,54 Euro Dispozinsen. Für 6 Monate im Dispo fallen 143,60 Euro, für ein Jahr schon 286,42 Euro Dispozinsen an.

Ab wann werden Dispozinsen fällig und wie oft bucht die Bank sie ab?

Die Zinsen für einen Dispokredit oder die geduldete Überziehung werden taggenau berechnet. Sie fallen ab dem ersten Tag der Kontoüberziehung an. Das heißt selbst bei einer sehr kurzen Kontoüberziehung fallen Überziehungszinsen an. Abhängig von den Konditionen der Bank werden die Zinsen monatlich oder auch vierteljährlich vom Konto abgebucht. Ist das Konto zu dem Zeitpunkt weiterhin im Minus, fallen ab dem Zeitpunkt Zinseszinsen an.

Warum sollte ich mein Konto nicht überziehen?

Die Zinsen für einen Dispokredit und eine geduldete Überziehung sind vergleichsweise hoch. Deshalb sollte man das Konto nur so kurz wie möglich, im besten Fall gar nicht überziehen.

Für den Dispokredit gibt es keine Verpflichtung, ihn schnell zurückzuzahlen. Die Rückzahlung fordert viel Selbstdisziplin. Zudem sind die Zinssätze beim Dispokredit variabel und können sinken, oder auch steigen. Daher sind die Zinskosten bis zur Rückzahlung nicht kalkulierbar.

Was unternimmt die Bank, wenn ich meinen Dispokredit längere Zeit nutze?

Banken sind gesetzlich dazu verpflichtet, bei einer längerfristigen und erheblichen Nutzung des Dispokredits aktiv zu werden. Wenn ein Konto über einen Zeitraum von sechs Monaten zu durchschnittlich mehr als 75 Prozent des eingeräumten Kreditrahmens überzogen ist, muss die Bank dem Kunden ein Beratungsgespräch anbieten. Es besteht das Risiko, dass der Dispokredit gekündigt oder reduziert wird, wenn keine Rückzahlung erfolgt. Gegebenenfalls bietet die Bank eine Umschuldung auf einen Ratenkredit an.

Was passiert, wenn ich die geduldete Überziehung nutze?

Die geduldete Überziehung verstößt in der Regel gegen die Geschäftsbedingungen der Bank. Viele Banken fordern den Betrag deshalb innerhalb von 1 bis 2 Wochen zurück. Bis zur Tilgung fallen im Mai Zinsen von durchschnittlich 13,06 Prozent an. Da kein vertraglicher Anspruch besteht, kann die Bank Abbuchungen wie zum Beispiel eingehende Lastschriften zurückweisen. Im äußersten Fall kann eine wiederholte ungenehmigte Überziehung sogar zur Kündigung des Girokontos durch die Bank führen.

Was kann ich machen, um aus dem Dispo rauszukommen?

Ist absehbar, dass die Disporückzahlung länger dauern wird, kann die Umschuldung zu einem Ratenkredit sinnvoll sein. Ratenkredite kosten laut Bundesbank im Schnitt rund 8,13 Prozent und sind damit günstiger als viele Dispokredite. Beim Ratenkredit wird monatlich ein Teil der Schulden zurückgezahlt. Das heißt nach Ende der Laufzeit ist man schuldenfrei.

Datenquellen & Hinweise

Datenquellen für Zinssätze

Die Zinssätze für Dispokredite und geduldete Überziehung stammen von der Bundesanstalt für Finanzaufsicht (Stand: 05/2026)

Der Zinssatz für Ratenkredite stammt von der Deutschen Bundesbank und bezieht sich auf neu abgeschlossene Konsumentenkredite (Stand: 03/2026)

Hinweise zur Methodik & Repräsentativität

Fragestellung:

Welche Aussage trifft derzeit auf den Stand Ihres Girokontos zu?

Antwortmöglichkeiten:

Mein Konto ist im Plus; bis 250 Euro im Minus; 251 – 500 Euro im Minus; 501 – 750 Euro im Minus; 751 – 1.000 Euro im Minus; 1.001 – 1.500 Euro im Minus; 1.501 – 2.000 Euro im Minus; über 2.000 Euro im Minus; weiß nicht

Befragungsart & -institut:

Online-Befragung durch Meinungsforschungsinstitut Civey

Stichprobengröße:

Von Dezember 2021 bis 30.06.2025: 2.500 Personen ab 18 Jahren in Deutschland

Seit 01.07.2025: 5.000 Personen ab 18 Jahren in Deutschland

Repräsentativität:

Die gezeigten Umfrageergebnisse sind aufgrund von Quotierungen und Gewichtungen repräsentativ unter Berücksichtigung des bei allen Umfragen auftretenden sogenannten statistischen Fehlers bei Gesamtergebnissen. Dieser Fehler beziffert eine mögliche Abweichung der Umfrageergebnisse von den Werten, die man erhalten würde, wenn man die Grundgesamtheit vor Ort befragen und auszählen würde. Bei den hier präsentierten Umfrageergebnissen ist die mögliche Abweichung nach unten oder nach oben niedrig (siehe statistischer Fehler), wobei kleinere Abweichungen wahrscheinlicher sind als größere.

Statistischer Fehler:

Bis 30.06.2025: 3,5 Prozentpunkte beim Gesamtergebnis

Seit 01.07.2025: 2,5 Prozentpunkte beim Gesamtergebnis

Datenstand:

Die hier präsentierten Umfrageergebnisse werden am ersten Werktag des jeweiligen Folgemonats erhoben.