Ein Kredit mit Schlussrate kombiniert niedrige monatliche Raten mit einer größeren Restzahlung am Ende der Laufzeit. Ein Teil des Darlehens wird während der Laufzeit getilgt, der verbleibende Betrag wird als Schlussrate in einer Summe bezahlt. Diese Kreditform wird häufig bei Autofinanzierungen genutzt, erfordert jedoch eine gute Planung für die Abschlusszahlung.

Das Wichtigste zur Finanzierung mit Schlussrate

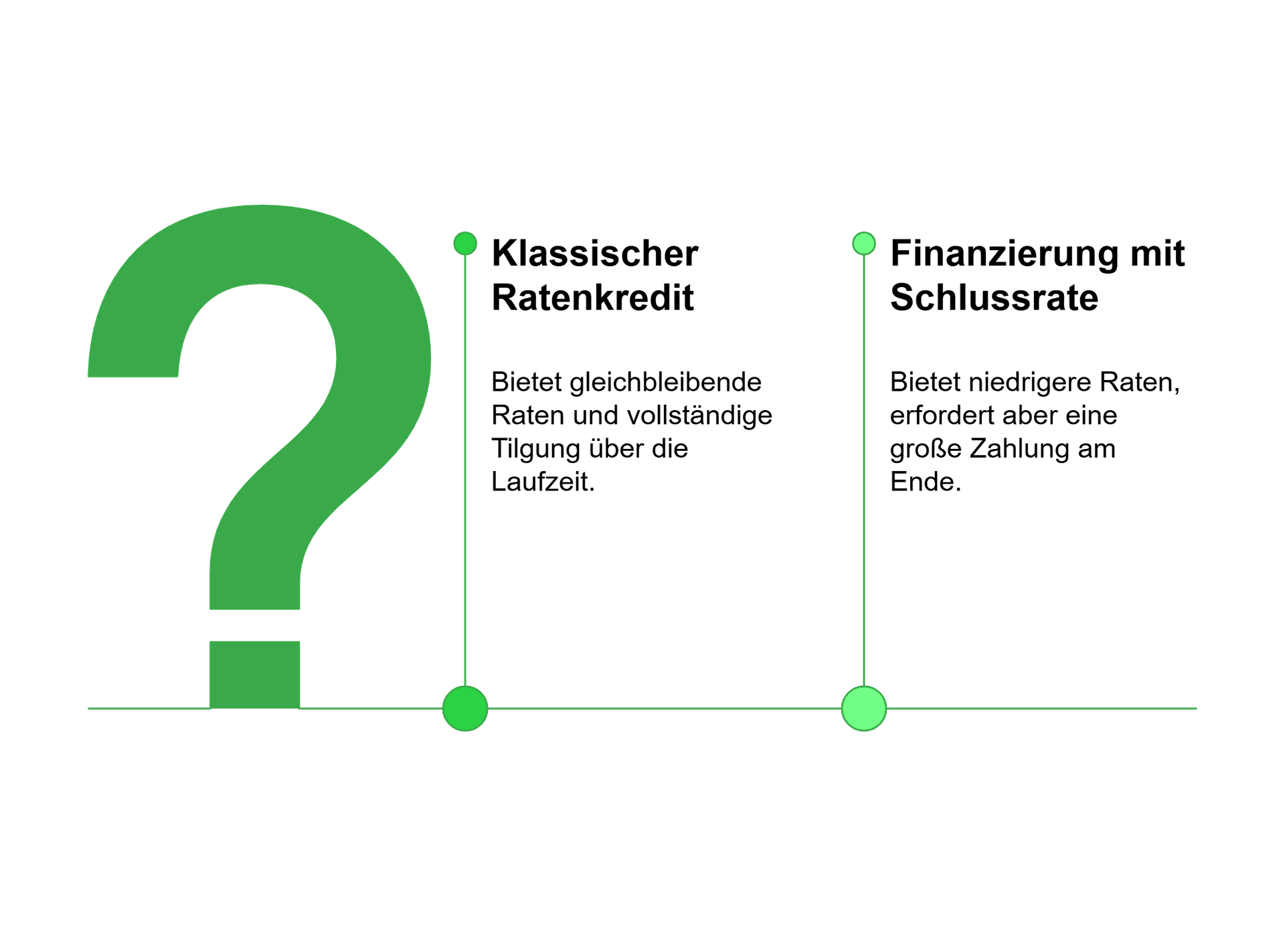

- Eine Finanzierung mit Schlussrate ist ein Kredit, bei dem die monatlichen Raten bewusst niedrig gehalten sind. Während der Laufzeit tilgen Sie nur einen Teil der Kreditsumme, der verbleibende Rest wird am Ende als einmalige Schlussrate bezahlt.

- Das Modell ähnelt teilweise einem endfälligen Darlehen, unterscheidet sich jedoch dadurch, dass die monatlichen Raten beim Kredit mit Schlussrate sowohl Zins- als auch Tilgungsanteile enthalten.

- Am häufigsten wird diese Finanzierungsform bei der Autofinanzierung genutzt. Dort ist sie auch als Ballonkredit bekannt – die „Ballonrate“ bezeichnet die Schlussrate.

- Die niedrigen Monatsraten reduzieren die laufende Belastung. Gleichzeitig sollten Sie frühzeitig planen, wie Sie die Schlussrate begleichen – etwa durch Ersparnisse, eine Anschlussfinanzierung oder den Verkauf des Fahrzeugs.

- Da während der Laufzeit weniger getilgt wird als bei einem klassischen Privatkredit, entstehen häufig höhere Gesamtkosten. Ein Vergleich von Effektivzins und Gesamtbelastung ist daher besonders wichtig.

Über 300.000 zufriedene Kunden seit 2007

aus 765 Bewertungen der

letzten 12 Monate - Stand

6.7.2026

letzten 12 Monate - Stand

6.7.2026

Was ist eine Finanzierung mit Schlussrate und wie funktioniert sie?

Bei einer Finanzierung mit Schlussrate reichen die monatlichen Raten nicht aus, um den gesamten Kreditbetrag samt Zinsen innerhalb der vereinbarten Laufzeit vollständig zu tilgen. Am Ende bleibt ein Restbetrag übrig – deutlich höher als eine reguläre Rate. Dieser Betrag ist die Schlussrate und muss von Ihnen als Kreditnehmer in einer Summe beglichen werden.

Um die Funktionsweise besser nachvollziehen zu können, hilft der Vergleich mit einem klassischen Ratenkredit in Form eines Annuitätendarlehens:

Das erinnert Sie an das Prinzip des endfälligen Darlehens? Dann liegen Sie teilweise richtig, es gibt jedoch zwei maßgebliche Unterschiede:

- Die Finanzierung mit Schlussrate kommt hierzulande für Privatpersonen hauptsächlich beim Kauf von Fahrzeugen zum Einsatz (dort Ballonkredit genannt), insbesondere bei Händlerfinanzierungen; endfällige Darlehen sind hingegen häufig im Immobilienbereich zu finden und sind meist Bestandteil komplexerer Finanzierungskonzepte.

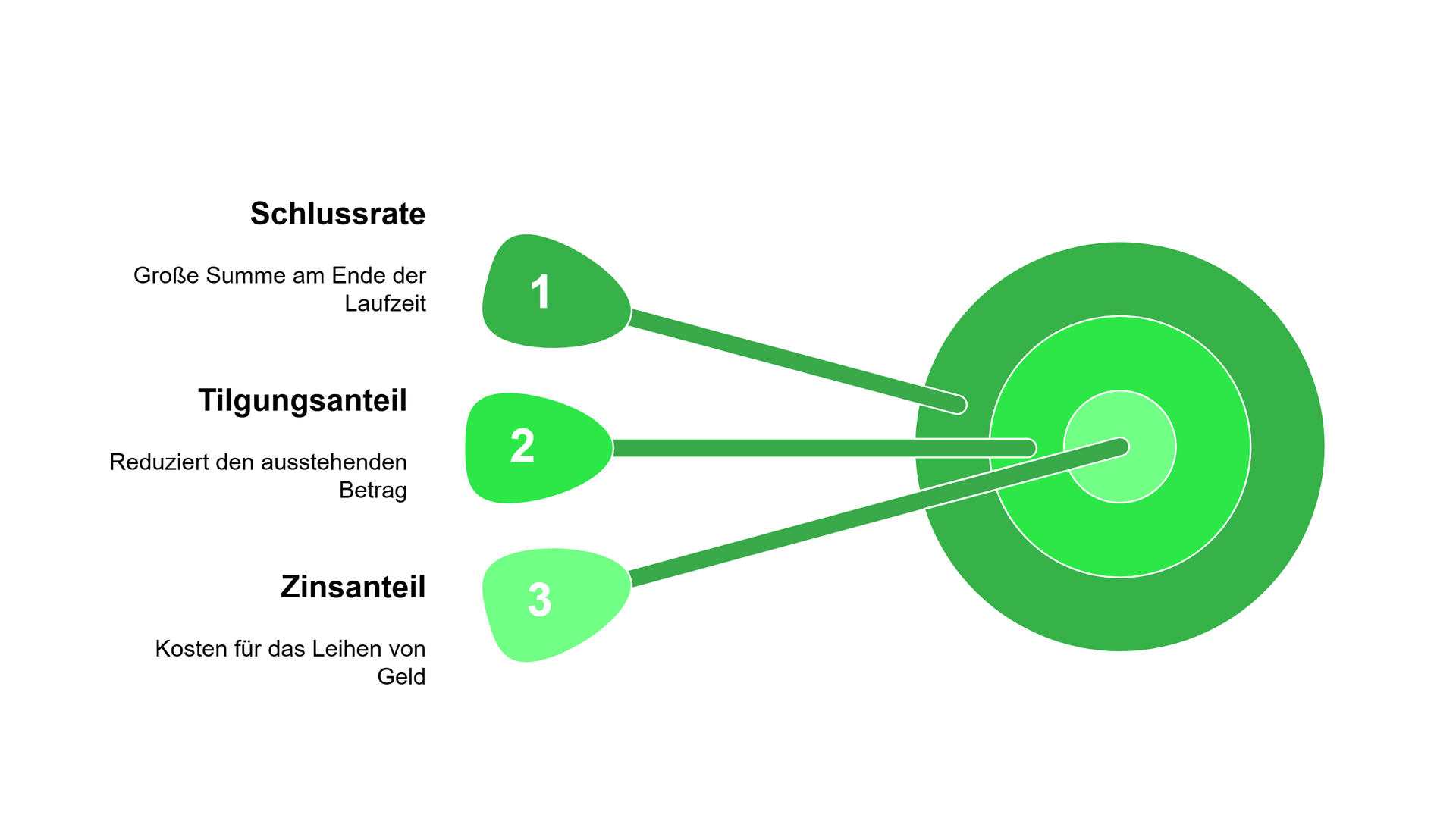

- Bei einer Finanzierung mit Schlussrate zahlen Sie bei jeder Rate Zins- und Tilgungsanteil ab, beim endfälligen Darlehen bestehen die Raten ausschließlich aus den Zinsen. Am Laufzeitende ist der gesamte Kreditbetrag in einer Summe zu tilgen.

info

Hinweis

Typischerweise wird eine Finanzierung mit einer Schlussrate ausschließlich von Händlerbanken angeboten; ist also für freie Bankkunden kaum verfügbar. Umgekehrt bieten Händler über ihre Kreditinstitute faktisch kaum Ratenkredite an, die jedoch für freie Kunden von zahlreichen Banken erhältlich und dort das Primärprodukt für Fahrzeugfinanzierungen sind.

Kredit mit Schlussrate vergleichen

Ermitteln Sie schnell, welche Kreditangebote zu Ihrer gewünschten Rate und Laufzeit passen und welche Gesamtkosten entstehen.

Wie wird eine Finanzierung mit Schlussrate berechnet und verzinst?

Die Verzinsung orientiert sich bei der Finanzierung mit Schlussrate an der jeweils offenen Restschuld. Da Sie während der Laufzeit aufgrund der niedrigen Raten relativ wenig tilgen, bleibt diese Restschuld lange hoch. Die Folge sind meistens deutlich höhere Gesamtkosten als bei einem klassischen Ratenkredit. Viele Anbieter setzen zudem (gerade bei Händlerfinanzierungen) von vornherein höhere Zinssätze an, weil ein Großteil der Rückzahlung erst am Laufzeitende erfolgt – der höhere Zinssatz entschädigt die Bank für das damit einhergehende höhere Risiko für Zahlungsausfälle.

Wie bereits angeschnitten: Die monatlichen Raten enthalten zwar Zins- und Tilgungsanteile, der Tilgungsanteil fällt jedoch deutlich geringer aus. Dadurch verschiebt sich ein großer Teil der Rückzahlung in die Schlussrate, die Sie am Ende in einer Summe leisten müssen.

Weiter gilt:

- Aufgrund der geringen Tilgung wird kaum Wert aufgebaut. Bei Autofinanzierungen kann der Fahrzeugwert schnell unter der offenen Restschuld liegen, was besonders bei Neufahrzeugen mit ihrem starken Wertverlust in den ersten Jahren ein gängiges Phänomen ist.

- Spätestens zum Laufzeitende müssen Sie eine Anschlussentscheidung bezüglich der Schlussrate treffen (zahlen, refinanzieren oder verkaufen) – dadurch haben Sie weniger Planungssicherheit als bei einem normalen Ratenkredit.

- Wenn Sie das Geld für die Schlussrate neben den monatlichen Zahlungen ansparen möchten, kann der Effekt der niedrigeren Raten vollständig verloren gehen. Zudem können Sie durch Inflation und die Unterschiede zwischen Spar- und Kreditzinsen (erstere sind grundsätzlich niedriger) deutliche Verluste machen, insbesondere, da die Finanzierung mit Schlussrate höhere Gesamtzinskosten verursacht.

- Gerade für Laien, die nicht tagtäglich mit Krediten umgehen, ist es vergleichsweise leicht, die hohe Restschuld „zu übersehen“. Die niedrigen Raten wirken dagegen sehr verführerisch, wodurch mitunter eine eigentlich unpassende Finanzierung abgeschlossen wird.

- Da eine Finanzierung mit Schlussrate primär von Händlerbanken angeboten wird, ist es nahezu unmöglich, für das Fahrzeug weitere Rabatte auszuhandeln. Mit einem unabhängig von der Händlerbank abgeschlossenen Ratenkredit können Sie hingegen auf einen erheblichen Barzahlerrabatt durch den Händler hoffen.

info

Das bedeutet für Sie

Eine Finanzierung mit Schlussrate senkt zwar Ihre monatliche Belastung, sorgt aber fast immer für eine höhere Gesamtbelastung und ein zusätzliches Risiko am Laufzeitende.

Was kostet eine Finanzierung mit Schlussrate?

Ein Kredit mit Schlussrate hat meist niedrigere Monatsraten, kann aber insgesamt teurer sein als ein klassischer Raten- oder Privatkredit. Der Grund: Während der Laufzeit wird nur ein Teil der Kreditsumme getilgt. Ein größerer Restbetrag bleibt bis zum Ende bestehen und wird als Schlussrate fällig.

Die folgende Beispielrechnung zeigt den Unterschied zwischen einem klassischen Ratenkredit und einer Finanzierung mit Schlussrate bei gleicher Kreditsumme, Laufzeit und gleichem effektiven Jahreszins.

| Ratenkredit | Finanzierung mit Schlussrate | |

|---|---|---|

| Kreditsumme | 25.000 € | 25.000 € |

| Davon Schlussrate | – | 12.500 € |

| Laufzeit | 48 Monate | 48 Monate |

| Effektiver Jahreszins | 3,5 % | 3,5 % |

| Monatliche Rate | 558,29 € | 315,58 € |

| Gesamtaufwand | 26.797,90 € | 27.684,09 € |

| Finanzierungskosten | 1797,90 € | 2.684,09 € |

info

Hinweis

Mit unserem kostenlosen Rechner erhalten Sie schnell eine erste Einschätzung der möglichen Kosten. Ein Vergleich mit einem klassischen Raten- oder Privatkredit hilft dabei, die monatliche Rate und die Gesamtkosten besser einzuordnen.

Risiken bei einem Kredit mit Schlussrate

Das große Risiko bei einer Ballonfinanzierung ist die Frage: „Was passiert, wenn ich den fälligen Schlussbetrag nicht bezahlen kann?“ Bei einer Autofinanzierung kann das Fahrzeug beispielsweise verkauft werden, um die Restschuld zu begleichen. Allerdings besteht hierbei die Gefahr, dass der Restwert des Wagens nicht mehr ausreicht, um die Schlussrate zu decken. In diesem Fall müssten Sie eine Anschlussfinanzierung in Erwägung ziehen. Hierfür werden Ihnen allerdings weitere Zinsen in Rechnung gestellt, wodurch sich die Finanzierung verteuert.

Wann ist eine Finanzierung mit Schlussrate eine Überlegung wert?

Wenn Sie zur Mehrheit derjenigen gehören, die ein finanziertes Fahrzeug für eine unbestimmte Zeit besitzen und fahren möchten, dann ist eine Finanzierung mit Schlussrate für Sie das falsche Finanzprodukt. In dem Fall sind Sie mit einem frei gewählten Ratenkredit deutlich besser, günstiger und übersichtlicher bedient.

Dennoch kann es Situationen geben, in denen eine Finanzierung mit Schlussrate zumindest eine Überlegung wert ist:

Sie planen von Anfang an einen Fahrzeugwechsel nach wenigen Jahren

Sie möchten kurzfristig eine sehr niedrige monatliche Belastung

Sie erhalten zu einem absehbaren Zeitpunkt eine hohe Zahlung

Sie nutzen das Fahrzeug dienstlich und profitieren von steuerlichen Abschreibungen

Sie möchten maximale Flexibilität am Laufzeitende

Die häufigsten Fragen zum Kredit mit Schlussrate

Was ist ein Kredit mit Schlussrate?

Ein Kredit mit Schlussrate ist eine Finanzierung, bei der während der Laufzeit nur ein Teil der Kreditsumme getilgt wird. Dadurch fallen die monatlichen Raten niedriger aus als bei einem klassischen Raten- oder Privatkredit. Der verbleibende Restbetrag wird am Ende der Laufzeit als einmalige Schlussrate bezahlt. Diese Kreditform wird häufig bei der Autofinanzierung genutzt und ist auch als Ballonkredit bekannt.

Was ist der Unterschied zwischen einem Ratenkredit und einer Finanzierung mit Schlussrate?

Bei einem klassischen Raten- oder Privatkredit wird die gesamte Kreditsumme gleichmäßig über die Laufzeit zurückgezahlt. Beim Kredit mit Schlussrate bleiben die monatlichen Raten niedriger, weil ein größerer Teil der Kreditsumme erst am Ende der Laufzeit fällig wird. Dadurch ist die monatliche Belastung geringer, gleichzeitig muss die Schlussrate später in einer Summe beglichen werden.

Warum kann eine Finanzierung mit Schlussrate teurer sein als ein Ratenkredit?

Bei einem Kredit mit Schlussrate wird während der Laufzeit weniger von der Kreditsumme getilgt. Dadurch bleibt ein größerer Restbetrag länger bestehen, auf den weiterhin Zinsen berechnet werden. Obwohl die monatlichen Raten niedriger sind, können die gesamten Finanzierungskosten deshalb höher ausfallen als bei einem klassischen Ratenkredit.

Was passiert, wenn ich die Schlussrate nicht zahlen kann?

Wenn die Schlussrate nicht aus eigenen Mitteln beglichen werden kann, gibt es mehrere Möglichkeiten. Häufig wird eine Anschlussfinanzierung vereinbart, bei der der Restbetrag in einen neuen Kredit umgewandelt wird. Bei Autofinanzierungen kann auch der Verkauf oder die Rückgabe des Fahrzeugs eine Option sein. Wichtig ist, frühzeitig mit dem Kreditgeber über mögliche Lösungen zu sprechen.

Ist ein Kredit mit Schlussrate sinnvoll?

Ein Kredit mit Schlussrate kann sinnvoll sein, wenn eine niedrige monatliche Rate wichtig ist, zum Beispiel bei einer Autofinanzierung. Gleichzeitig sollte bereits bei Vertragsabschluss klar sein, wie die Schlussrate am Ende der Laufzeit bezahlt werden kann. Ohne eine entsprechende Planung kann die hohe Abschlusszahlung zu einer finanziellen Belastung werden.

Wie kann ich die Schlussrate bezahlen?

Die Schlussrate kann aus Ersparnissen, durch eine Anschlussfinanzierung oder durch den Verkauf des finanzierten Fahrzeugs bezahlt werden. Welche Lösung geeignet ist, hängt von der persönlichen finanziellen Situation und vom Wert des Fahrzeugs am Ende der Laufzeit ab. Eine frühzeitige Planung hilft, finanzielle Engpässe zu vermeiden.

Kredite mit Schlussrate vergleichen

Finden Sie Kreditangebote, die eine Schlussrate enthalten, und planen Sie Ihre Finanzierung flexibel.

Kreditvergleich starten

Kreditvergleich starten

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Darlehensrechner

- Kreditzinsen vergleichen

- Finanzierungsrechner

- Kredit ablösen

- Expresskredit

- Bankkredit

- Ballonfinanzierung

- 10.000 Euro Kredit

- 5.000 Euro Kredit

- Autokredit ohne Schufa

- Verbraucherkredit

- Gewerbekredit

- Kredit für Geringverdiener

- Minikredit

- Kredit

- Kreditvergleich

- Autokredit

- Wohnungskredit

- Sanierungskredit

- 70.000 Euro Kredit

- 35.000 Euro Kredit

- Haus ohne Eigenkapital

- Annuitätendarlehen

- Hypothekendarlehen

- Sofortkredit

- Kleinkredit

- Grundstück finanzieren

- Finanzierungen vergleichen