Ein Privatkredit ermöglicht flexible Finanzierungen für persönliche Wünsche oder dringende Anschaffungen. Entscheidend für die Gesamtkosten sind die Privatkredit-Zinsen: Sie bestimmen, wie hoch Ihre monatliche Rate ausfällt und welche Summe Sie insgesamt zurückzahlen.

Was sind Privatkredit-Zinsen?

Privatkredit-Zinsen sind die Kosten, die eine Bank oder ein Kreditinstitut für die Vergabe eines Darlehens berechnet. Sie werden in Prozent auf den geliehenen Betrag angegeben und bestimmen, wie teuer der Kredit insgesamt wird. Je nach Zinssatz verändert sich sowohl die monatliche Rate als auch die Gesamtkosten über die gesamte Laufzeit.

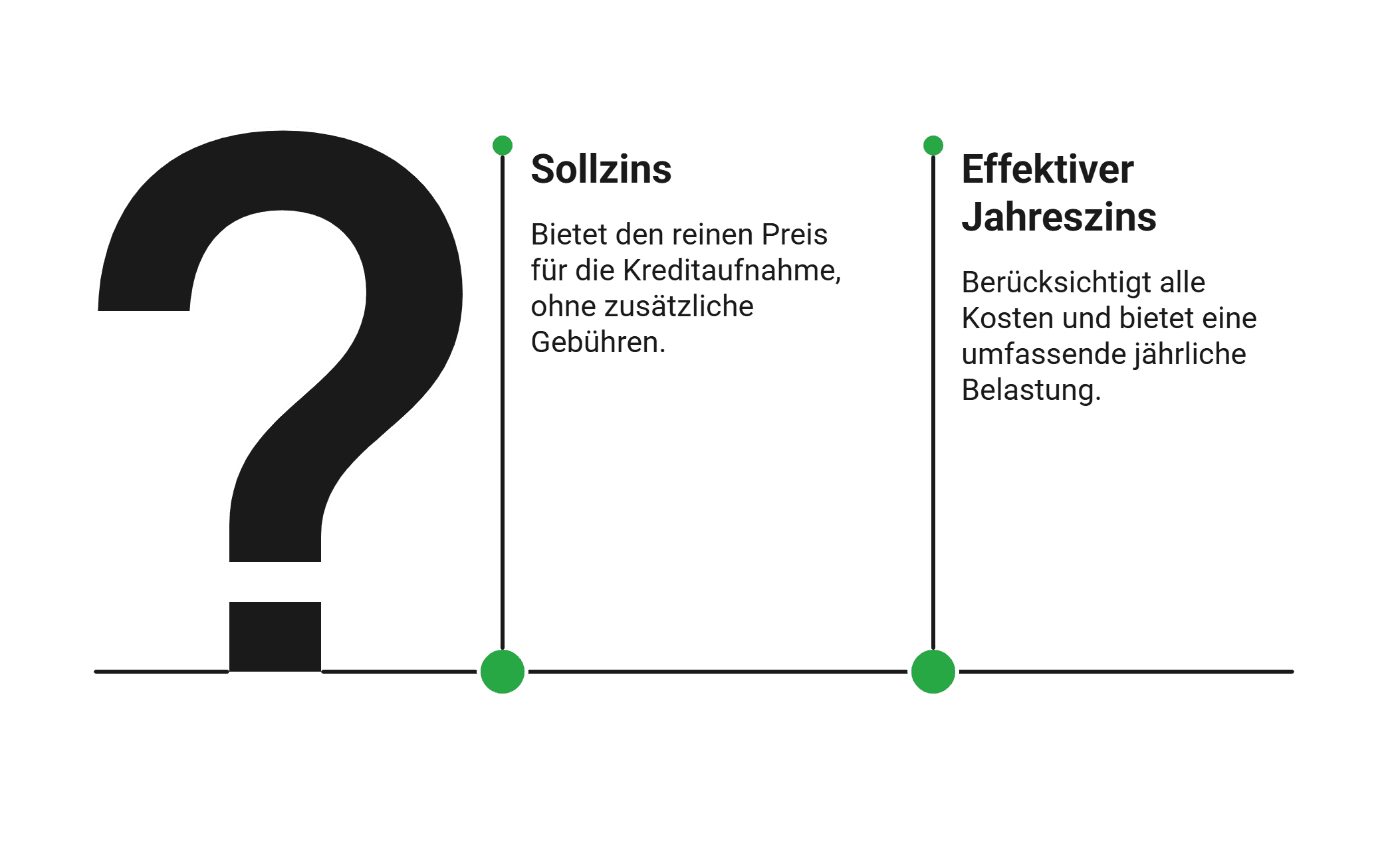

Sollzins vs. effektiver Jahreszins

info

Bedeutung für Sie als Kreditnehmer

Die Höhe der Privatkredit-Zinsen hat direkten Einfluss auf Ihre finanzielle Belastung. Schon eine kleine Zinsdifferenz von beispielsweise 0,5 Prozentpunkten kann über mehrere Jahre schnell mehrere Hundert Euro zusätzliche Kosten verursachen.

➔ Mehr Informationen zu Kreditzinsen.

Das Wichtigste zum Thema zusammengefasst

- Zinssatz entscheidend: Die Höhe der Privatkredit-Zinsen bestimmt maßgeblich die Gesamtkosten Ihres Darlehens.

- Effektivzins beachten: Anders als der Sollzins enthält der effektive Jahreszins alle Kosten und ist für den Vergleich ausschlaggebend.

- Individuelle Faktoren: Bonität, Einkommen, Kreditsumme und Laufzeit beeinflussen den Zinssatz.

- Freie oder zweckgebundene Verwendung: Kredite mit Zweckbindung (z. B. Autokredit) sind oft günstiger als Darlehen zur freien Verwendung.

- Planbare Rückzahlung: Privatkredite werden in festen Monatsraten über die gesamte Laufzeit getilgt.

- Vergleich lohnt sich: Sichern Sie sich günstige Privatkredit-Zinsen und finden Sie ein passendes Angebot.

Wie berechnen sich die Zinsen bei einem Privatkredit?

Die Höhe der Zinsen für einen Privatkredit hängt von mehreren Faktoren ab: Kreditsumme, Laufzeit und dem vereinbarten effektiven Jahreszins. Diese drei Größen bestimmen gemeinsam, wie hoch Ihre monatliche Rate ist und wie viel Sie insgesamt für den Kredit zahlen.

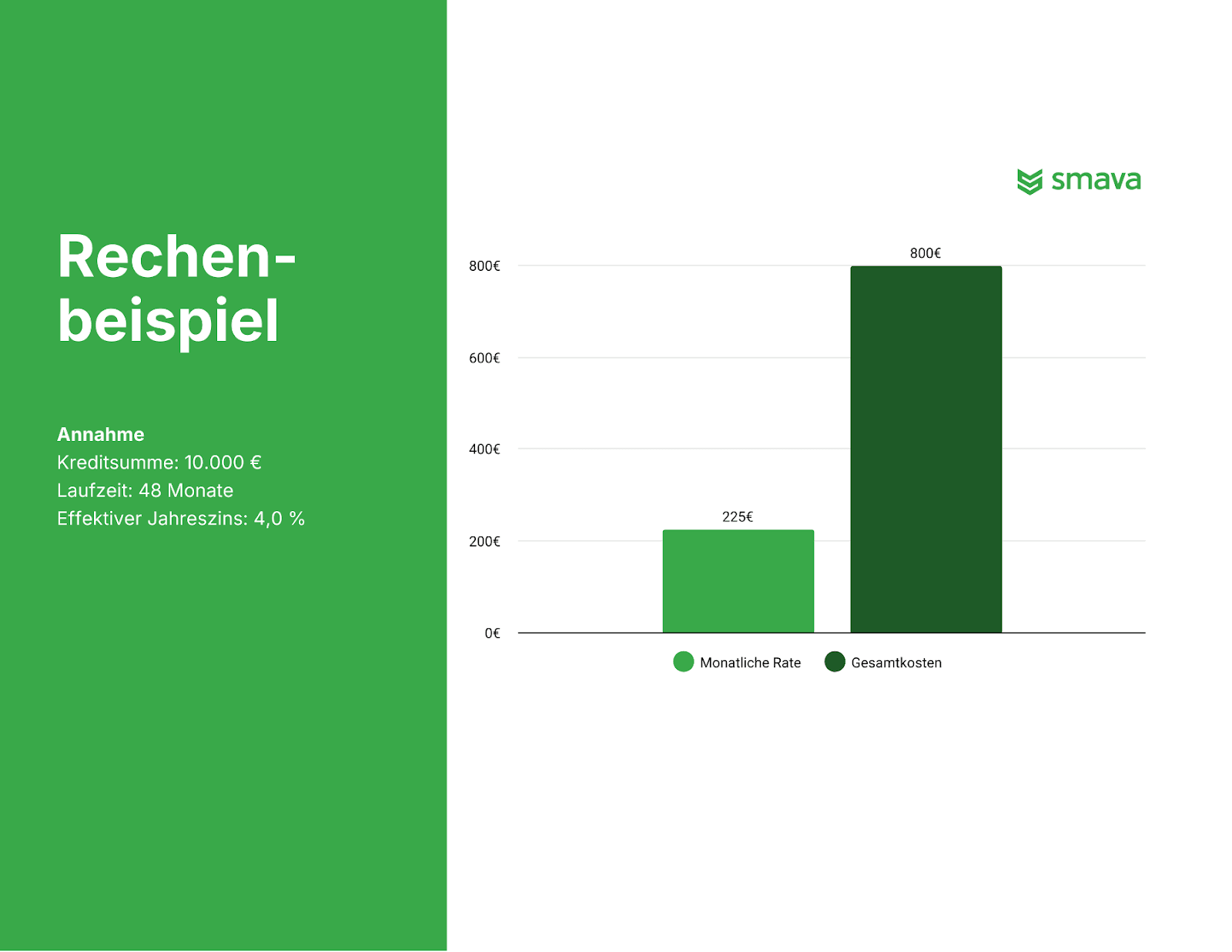

Rechenbeispiele für Privatkredit-Zinsen

Ein Beispiel verdeutlicht den Unterschied:

| Kreditsumme | Laufzeit | effektiver Jahreszins | monatliche Rate | Zinsaufwand |

|---|---|---|---|---|

| 5.000 € | 36 Monate | 5,6 % | 150,89 € | 432,11 € |

| 10.000 € | 36 Monate | 5,6 % | 301,78 € | 864,23 € |

info

Merke

Je höher die Kreditsumme, desto mehr Zinsen zahlen Sie insgesamt – auch wenn der Zinssatz gleichbleibt.

Günstige Kredite online abschließen

Über unseren Kreditvergleich finden Sie günstige Kredite für jeden Bedarf. Den Antrag stellen Sie in wenigen Klicks einfach online.

Welche Faktoren beeinflussen die Zinshöhe?

Die Zinshöhe bei einem Privatkredit hängt nicht nur von Kreditsumme und Laufzeit ab, sondern auch von Ihrer persönlichen Situation und den Vorgaben der Bank.

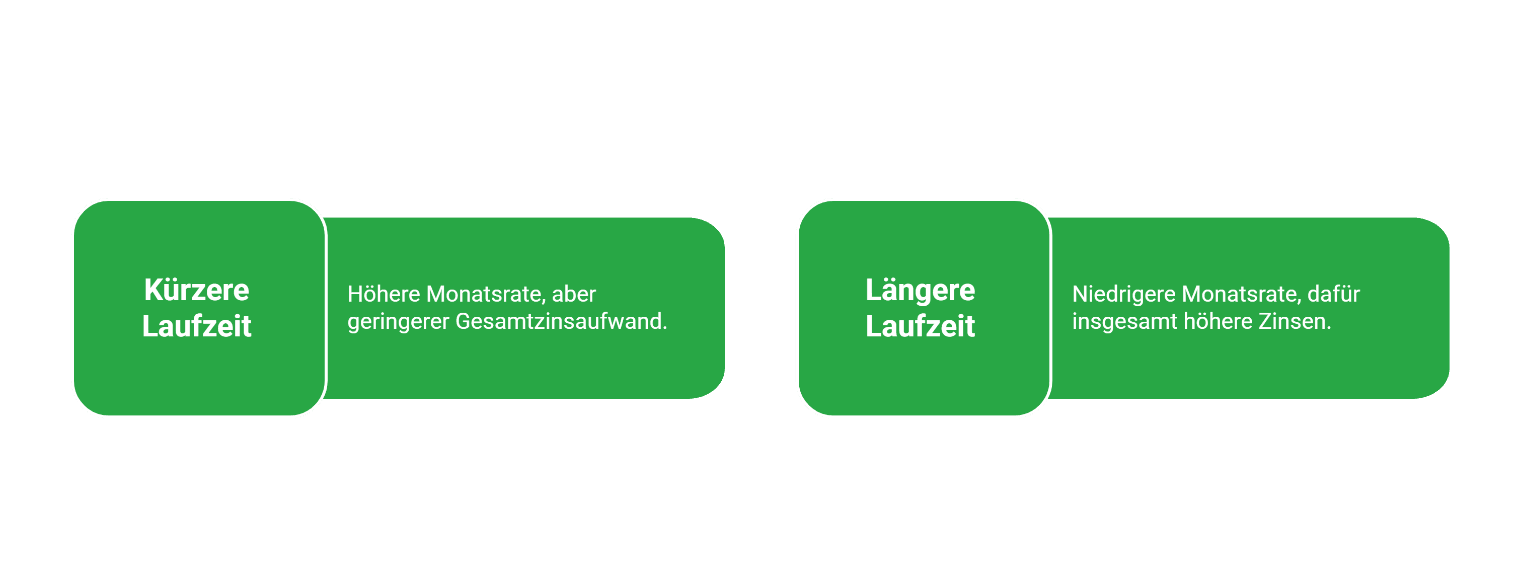

Einfluss der Laufzeit

Die gewählte Laufzeit beeinflusst ebenfalls die Zinsen:

Beispiel:

| Kreditsumme | Laufzeit | effektiver Jahreszins | monatliche Rate | Zinsaufwand |

|---|---|---|---|---|

| 5.000 € | 24 Monate | 5,6 % | 220,39 € | 289,39 € |

| 5.000 € | 48 Monate | 5,6 % | 116,19 € | 577,31 € |

Sollzins vs. Effektivzins in der Berechnung

Der Sollzins gibt nur die Kosten für das geliehene Geld an, während der effektive Jahreszins zusätzliche Nebenkosten enthält. Für eine realistische Berechnung Ihrer Kreditkosten ist daher der effektive Jahreszins ausschlaggebend.

info

Tipp

Nutzen Sie den Kreditrechner von smava, um verschiedene Szenarien mit Kreditbetrag, Laufzeit und Zinssatz durchzuspielen.

Deshalb lohnt sich ein Kreditvergleich

Schon kleine Unterschiede im Zinssatz können über die Jahre mehrere tausend Euro ausmachen. Deshalb ist ein Kreditvergleich essenziell, um die besten Konditionen zu finden. Über unser Portal können Sie in wenigen Schritten unverbindlich und kostenlosen Ihre persönlichen Kreditangebote einholen und online vergleichen.

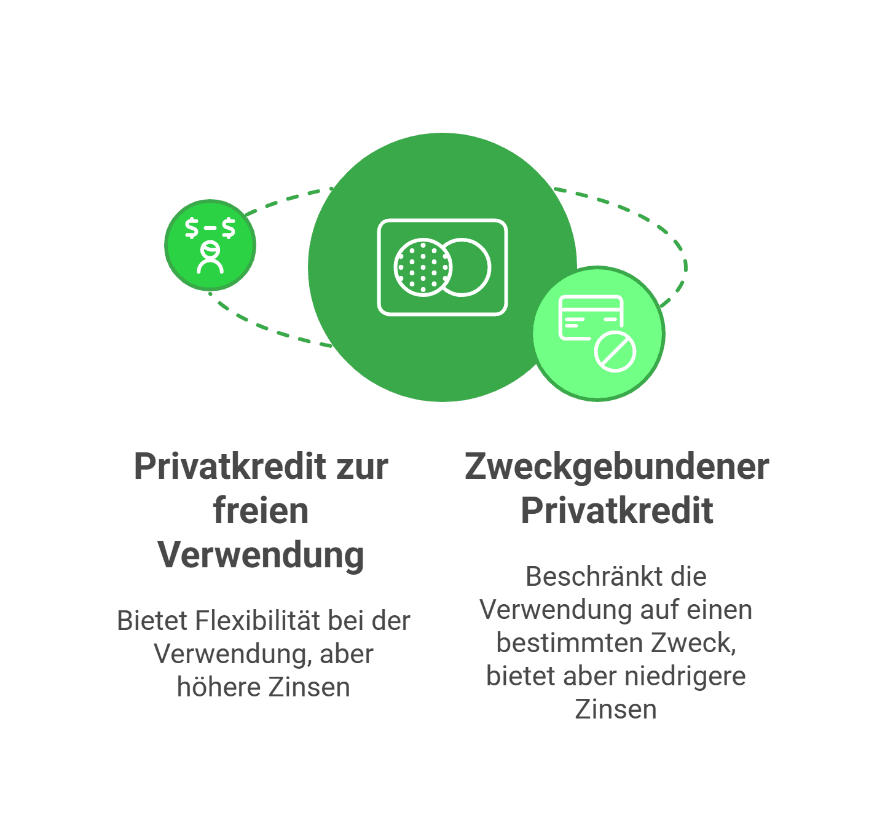

Freie Verwendung oder zweckgebundener Kredit?

Im Gegensatz zu Privatkrediten für die freie Verwendung können zweckgebundene Kredite nur für einen bestimmten Zweck eingesetzt werden, etwa Autokauf, Baufinanzierung, Modernisierung oder Umschuldung. Der Verwendungszweck wird im Darlehensvertrag genau festgehalten. Ob Sie einen Kredit zur freien Verwendung oder ein zweckgebundenes Darlehen wählen, hat direkten Einfluss auf die Zinshöhe.

info

Hinweis

Wer den Kredit flexibel nutzen möchte, wählt die freie Verwendung. Wer hingegen ein konkretes Projekt finanziert, fährt mit einem zweckgebundenen Kredit meist günstiger.

Über 300.000 zufriedene Kunden seit 2007

aus 757 Bewertungen der

letzten 12 Monate - Stand

17.7.2026

letzten 12 Monate - Stand

17.7.2026

Bleiben die Zinsen während der gesamten Laufzeit gleich?

Bei einem klassischen Privatkredit sind die Zinsen in der Regel festgeschrieben. Das bedeutet:

- Der Zinssatz wird bei Vertragsabschluss festgelegt.

- Er bleibt über die gesamte Laufzeit gleich.

- Ihre monatlichen Raten ändern sich nicht, was für Planungssicherheit sorgt.

Festzins als Standard

Die meisten Privatkredite in Deutschland sind sogenannte Annuitätendarlehen mit festem Zinssatz. Sie zahlen eine gleichbleibende Rate, die sich aus Zins- und Tilgungsanteil zusammensetzt.

Variable Zinsen – selten bei Privatkrediten

- Variable Zinssätze orientieren sich am Markt und können steigen oder fallen.

- Sie sind bei klassischen Privatkrediten selten, da sie für Verbraucher ein höheres Risiko darstellen.

- Häufiger sind sie bei kurzfristigen Kreditlinien wie dem Dispokredit.

info

Hinweis

Mit einem fest vereinbarten Zinssatz wissen Sie von Beginn an, welche Kosten auf Sie zukommen – unabhängig von Marktschwankungen

So vergleichen Sie Privatkredit-Zinsen richtig

Ein Kreditvergleich hilft Ihnen, den Überblick über die unterschiedlichen Angebote zu behalten und die günstigsten Konditionen zu sichern. Dabei sollten Sie folgende Punkte berücksichtigen:

| Kriterium | Empfehlung |

|---|---|

| Effektiven Jahreszins prüfen |

|

| Gesamtkosten betrachten |

|

| Flexibilität einbeziehen |

|

| Angebote regelmäßig vergleichen |

|

Privatkredit-Zinsen berechnen mit smava

Mit dem smava Kreditrechner können Sie Ihre persönlichen Privatkredit-Zinsen einfach und schnell ermitteln. So wissen Sie schon vor der Antragstellung, welche monatliche Rate auf Sie zukommt und wie hoch die Gesamtkosten Ihres Kredits sein werden.

So funktioniert die Berechnung

Kreditsumme eingeben

Tragen Sie den gewünschten Betrag ein, den Sie aufnehmen möchten.

Laufzeit wählen

Je länger die Laufzeit, desto niedriger die Monatsrate, aber desto höher die Gesamtkosten.

Verwendungszweck angeben

Bei zweckgebundenen Krediten, z. B. Autokredit, erhalten Sie oft günstigere Zinsen.

Individuelle Konditionen prüfen

Sie erhalten Angebote, die auf Ihre Bonität und Angaben zugeschnitten sind.

Schon kleine Unterschiede im Zinssatz wirken sich auf die Gesamtkosten aus. Ein Vergleich über smava hilft Ihnen, bares Geld zu sparen.

➔ Jetzt Zinsen berechnen mit dem smava Kreditrechner.

Die wichtigsten Fragen zu Privatkredit-Zinsen

Wie werden die Zinsen für einen Privatkredit berechnet?

Die Höhe hängt von Kreditsumme, Laufzeit und dem vereinbarten Zinssatz ab. Maßgeblich ist der effektive Jahreszins, da er neben dem Sollzins auch alle Nebenkosten berücksichtigt.

Welche Rolle spielt meine Bonität für die Zinsen?

Eine gute Bonität und ein positiver SCHUFA-Score führen zu günstigeren Zinsen, da das Ausfallrisiko für die Bank sinkt. Bei schwächerer Bonität steigen die Zinssätze oder Kreditanfragen können abgelehnt werden.

Sind zweckgebundene Kredite günstiger als Kredite zur freien Verwendung?

Ja, häufig. Zweckgebundene Kredite – etwa für Auto- oder Modernisierung – haben durch zusätzliche Sicherheiten oft niedrigere Zinssätze.

Bleibt der Zinssatz während der Laufzeit fest?

In der Regel ja. Die meisten Privatkredite sind Annuitätendarlehen mit festem Zinssatz. Das sorgt für gleichbleibende Monatsraten und Planungssicherheit.

Wie hoch sind die aktuellen Zinsen für Privatkredite?

Derzeit bewegen sich Privatkredit-Zinsen in Deutschland – je nach Bank, Bonität und Laufzeit – meist zwischen 4 % und 8 % effektiv pro Jahr.

Wo finde ich die besten Konditionen für Privatkredite?

Die günstigsten Konditionen unterscheiden sich je nach individueller Situation. Über den Kreditvergleich von smava erhalten Sie schnell und transparent eine Übersicht über aktuelle Angebote von über 20 Banken – SCHUFA-neutral und unverbindlich.

Ab welchem Zinssatz gilt ein Privatkredit als günstig?

Ein Kredit gilt in der Regel als günstig, wenn der effektive Jahreszins unter 5 % liegt. Mit sehr guter Bonität sind auch Angebote deutlich darunter möglich.

Wie stark unterscheiden sich die Zinsen zwischen den Angeboten?

Je nach Bank und Bonität können die Zinsen für denselben Kreditbetrag um mehrere Prozentpunkte variieren. Ein Vergleich über smava kann dadurch mehrere Hundert bis Tausend Euro sparen.

Zinsen für Privatkredite vergleichen

Finden Sie das beste Kreditangebot, indem Sie die Zinsen für Privatkredite vergleichen.

Zinsen vergleichen

Weitere Tipps und Ratgeber zum Thema Privatkredit

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Studentenkredit

- Finanzierung

- Zinsrechner

- Blitzkredit

- Rahmenkredit

- Renovierungskredit

- Urlaub auf Raten

- Neuwagen finanzieren

- 50.000 Euro Kredit

- Handy finanzieren

- Motorrad finanzieren

- Konsumentenkredit

- Kredit ohne Schufa

- 60.000 Euro Kredit

- Sofortkredit

- Kreditvergleich

- Wohnkredit

- Baufinanzierung für Selbstständige

- 7.000 Euro Kredit

- Umschuldung

- Kreditrechner

- Annuitätendarlehen

- Vollfinanzierung

- Dispokredit

- Bauzinsen

- 8.000 Euro Kredit

- Autofinanzierungsrechner

- Firmenkredit