Viele Menschen beschäftigen sich vor einer Finanzierung mit der Frage, wie hoch ein Privatkredit sein darf. Schließlich geht es nicht nur darum, ob ein Kredit grundsätzlich möglich ist, sondern auch darum, ob er langfristig tragbar bleibt. Dieser Ratgeber zeigt, wie sich die eigene Kreditbelastung realistisch einschätzen lässt und worauf es bei einer verantwortungsvollen Entscheidung ankommt.

Das Wichtigste zum Thema im Überblick

- Die leistbare Kredithöhe ergibt sich aus dem frei verfügbaren monatlichen Budget.

- Einkommen, Fixkosten und bestehende Verpflichtungen bestimmen die maximale Monatsrate.

- Eine längere Laufzeit senkt die Monatsrate, erhöht aber die Gesamtkosten für einen Privatkredit.

- Kreditinstitute prüfen die Tragfähigkeit anhand einer Haushaltsrechnung.

- Entscheidend ist nicht die maximale Kreditsumme, sondern eine dauerhaft tragbare Rate.

Wie hoch kann der Privatkredit angesetzt werden?

Der Kreditnehmer sollte sich darüber im Klaren sein, dass eine Ratenzahlung für einen bestimmten Zeitraum finanzielle Verantwortung bedeutet. Eine Haushaltsrechnung und eine Kostenaufstellung für die Finanzierung hilft zu ermitteln, wie viel Geld tatsächlich benötigt wird und wie hoch die monatliche Ratenzahlung maximal sein darf.

Die Laufzeit eines Privatkredits sollte so gesetzt werden, dass nach Abzug der monatlichen Ausgaben, höchstens 40 % des restlichen Budgets in die Rückzahlung des Privatkredits laufen sollte. Außerdem gilt, je länger die Laufzeit desto höher ist der Effektive Jahreszins.

info

Hinweis

Nehmen Sie sich genügend Zeit für die Vorbereitung auf den Kreditabschluss und führen Sie mindestens einen Monat ein Haushaltsbuch. Durch eine sorgfältige Vorbereitung können Sie erhebliche Mehrkosten sparen, die bei einer zu niedrigen oder zu hohen angesetzten Kreditsumme anfallen können.

Fragen zur finanziellen Situation, die bei einem Privatkredit gestellt werden sollten

- Wofür wird der Privatkredit benötigt?

- Wie hoch soll das private Darlehen sein?

- Wie hoch ist das monatliche Haushaltseinkommen?

- Welche Fixkosten fallen monatlich an?

- Welche finanziellen Rücklagen bestehen?

- Welche Rate passt zu den finanziellen Voraussetzungen?

- Welche Kreditlaufzeit ist das persönliche Limit?

- Welche Kreditsicherheiten sind vorhanden?

Welche Faktoren bestimmen die leistbare Kredithöhe?

Die Höhe eines tragbaren Privatkredits ergibt sich aus dem Zusammenspiel mehrerer persönlicher und finanzieller Faktoren.

Einkommen

Laufende Ausgaben

Bestehende Verpflichtungen

Laufzeit des Kredits

Wie berechnen Banken die Tragbarkeit eines Kredits?

Kreditgeber nutzen zur Beurteilung der Leistbarkeit eine sogenannte Haushaltsrechnung. Dabei werden alle regelmäßigen Einnahmen den laufenden Ausgaben gegenübergestellt. Aus dem verbleibenden Betrag ergibt sich, welche monatliche Rate als tragbar gilt. Zusätzlich werden Sicherheitsabschläge berücksichtigt, um finanzielle Puffer einzuplanen. Diese Prüfung dient nicht nur dem Schutz der Kreditgeber, sondern auch der finanziellen Stabilität der Kreditnehmenden.

Attraktive Privatkredite online finden

Über unseren Kreditvergleich finden Sie günstige Kredite für jeden Bedarf. Den Antrag stellen Sie in wenigen Klicks einfach online.

Beispielrechnung für einen Privatkredit

In diesem Beispiel möchte ein verheiratetes Paar gemeinsam ein Familiendarlehen in Höhe von 10.000 Euro aufnehmen, um die Renovierung der Wohnung sowie die Erstausstattung für das Baby zu finanzieren. Das Paar verfügt über ein monatliches Netto-Einkommen von insgesamt 4.000 Euro.

Haushalts-Rechnung

- Miete: 900 €

- Weitere Fixkosten (Handyvertrag, Strom, Versicherungen etc.): 500,00 €

- Lebensmittel: 500 €

- Freizeitgestaltung: 200 €

| Monatliches Einkommen | 4.000 € |

| Abzüglich monatlicher Fixkosten | 2.100 € |

| Restbudget | 1.900 € |

Kostenaufstellung

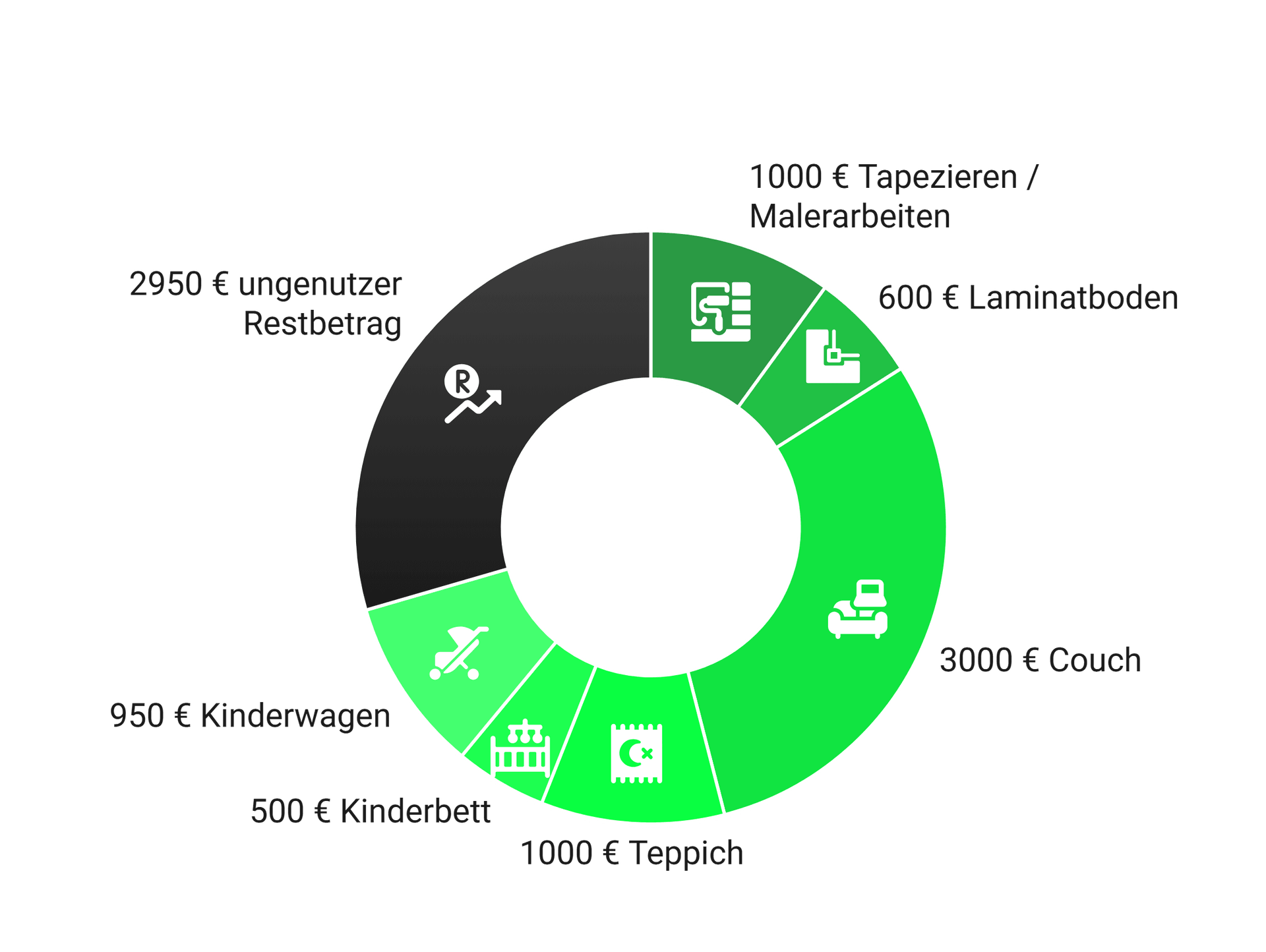

Der Wunschkredit von 10.000 Euro soll die Renovierung der Wohnung sowie die Erstausstattung für das Baby finanzieren. Um einen Überblick über die geplanten Finanzierungen zu bekommen, ist eine Liste mit ungefähren Preisen sinnvoll. Basierend auf dieser Liste kann das Paar einschätzen, ob die 10.000 Euro für ihr Vorhaben ausreichen.

- Tapezieren / Malerarbeiten: 1.000 €

- Laminatboden: 600 €

- Couch: 3.000 €

- Teppich: 1.000 €

- Kinderbett: 500 €

- Wickelkommode: 150 €

- Kinderwagen: 300 €

- Lampen: 100 €

- Hygieneartikel: 200 €

- Kleidung: 200 €

Summe insgesamt: 7.050 €

info

Fazit

Mit der Kostenaufstellung wird deutlich, dass der gewünschte Privatkredit in Höhe von 10.000 Euro zu hoch angesetzt ist. Mit einer kleinen finanziellen Reserve von 450 Euro zusätzlich könnte das Paar 7.500 Euro Privatkredit aufnehmen um die Kosten zu decken.

Warum ist die maximale Kreditsumme nicht immer sinnvoll?

Auch wenn rechnerisch eine hohe Kreditsumme möglich erscheint, ist sie nicht automatisch empfehlenswert. Eine zu hohe monatliche Belastung kann langfristig zu finanziellen Engpässen führen – etwa bei steigenden Lebenshaltungskosten oder unerwarteten Ausgaben.

Eine bewusst niedriger angesetzte Kreditsumme kann die finanzielle Flexibilität erhöhen und das Risiko von Zahlungsschwierigkeiten reduzieren.

Gut zu wissen: Ein tragbarer Privatkredit zeichnet sich nicht durch die höchste mögliche Kreditsumme aus, sondern durch eine ausgewogene Balance aus Rate, Laufzeit und finanzieller Sicherheit.

Wie viel Sicherheit sollte eingeplant werden?

Neben der reinen Kreditrate sollten immer finanzielle Reserven berücksichtigt werden. Empfehlenswert ist ein monatlicher Puffer für unvorhergesehene Ausgaben sowie Rücklagen für größere Anschaffungen oder Einkommensschwankungen. Ein Kredit gilt als solide geplant, wenn auch bei veränderten Lebensumständen genügend finanzieller Spielraum bleibt.

Konditionen-Beispiel

Bei einem Nettokreditbetrag von 7.500 Euro, einem eff. Jahreszins von 2,0 % und einer Laufzeit von 12 Monaten, beträgt die monatliche Rate für das Ehepaar 631,79 Euro. Wie oben berechnet, haben sie ein maximales Budget für die Ratenzahlung von 760 Euro im Monat zur Verfügung. Somit kann sich das Paar dieses eben erwähnte Kreditangebot leisten und hat sogar noch eine Reserve von knapp 130 Euro zusätzlich zu ihrem monatlich frei verfügbaren Budget. Bei diesem fiktiven Konditionen-Beispiel handelt es sich um ein mögliches Angebot. Konkrete Konditionen für einen Privatkredit sind immer abhängig vom Einzelfall. Über die Antragsstrecke auf smava erhalten Sie konkrete Angebote für einen Privatkredit, speziell auf Ihre Bedürfnisse abgestimmt. Im Vorfeld können Sie kostenlos Ihren Wunschkredit berechnen.

Weitere hilfreiche Tipps für den Privatkredit

- Verwendungszweck festlegen

- Nutzen und Aufwand abschätzen

- Haushaltsbuch anlegen und regelmäßig führen

- Tägliche Ausgaben im Blick behalten

- Eigene (finanzielle Lage) realistisch einschätzen

- Monatlichen finanziellen Spielraum einplanen

- Privatkredit mit einer weiteren Person gemeinsam aufnehmen

- Privatkredite vergleichen, zum Beispiel mit smava

Die wichtigsten Fragen zur Kredithöhe beim Privatkredit

Wie hoch kann ich den Privatkredit ansetzen?

Die Laufzeit eines Privatkredits sollte so gesetzt werden, dass nach Abzug der monatlichen Ausgaben, höchstens 40 % des restlichen Budgets in die Rückzahlung des Privatkredits laufen sollte. Außerdem gilt, je länger die Laufzeit desto höher ist der effektive Jahreszins.

Was ist beim Privatkredit zu beachten?

Sicherheit und Risiko sollten Sie vor der Aufnahme eines Privatkredits richtig abschätzen. Dabei können eine Haushaltsrechnung und Kostenplanung der Finanzierung sehr hilfreich sein. Verschaffen Sie sich vor der Aufnahme eines privaten Darlehens einen gesamten Überblick über Ihre laufenden Einnahmen und Ausgaben und stellen Sie dem die Finanzierungs-Wünsche gegenüber. Die Raten des Privatkredits sollten dabei nicht mehr als 40 % Ihres frei verfügbaren Budgets im Monat ausmachen.

Bekomme ich einen Privatkredit trotz negativem SCHUFA-Eintrag?

Es ist möglich einen Privatkredit trotz negativem Eintrag in der Auskunftei zu erhalten. Prüfen Sie, ob der negative SCHUFA-Eintrag veraltet oder vielleicht sogar falsch ist. Sollte dies der Fall sein, können Sie den Eintrag bei der SCHUFA löschen lassen. In der SCHUFA-Datei wird aber nicht nur negatives vermerkt, sondern auch positive Einträge, wie zum Beispiel regelmäßige Zahlungen, finden sich dort. Eine positive Zahlungsmoral steigert die Chance auf eine Kreditzusage.

Muss ich einen Verwendungszweck beim Privatkredit angeben?

Bei einem Privatkredit oder auch Konsumkredit müssen Sie keinen Verwendungszweck angeben. Sie können das Geld zu Ihrer freien Verfügung verwenden. Es ist dennoch ratsam sich vorab im Klaren zu sein, zu welchem Zweck Sie ein privates Darlehen brauchen. Somit umgehen Sie Mehrkosten bei der Kreditaufnahme.

Wozu brauche ich einen Haushaltskosten-Plan?

Der Haushaltskosten-Plan kann Ihnen dabei helfen, einen realistischen Eindruck davon zu bekommen, was Sie im Monat an freiem Kapital zur Verfügung haben. Die regelmäßigen monatlichen Einnahmen und Ausgaben sollten vor der Aufnahme eines privaten Darlehens mindestens einen Monat lang dokumentiert werden. Beachten Sie auch mögliche wiederkehrende Zahlungen im Quartal oder zu Jahresbeginn- oder Ende, wie zum Beispiel Autoversicherung, Rundfunkbeitrag oder Steuernachzahlungen.

Beeinflusst die Laufzeit die Leistbarkeit?

Ja. Eine längere Laufzeit senkt die Monatsrate, erhöht jedoch die Gesamtkosten des Kredits.

Werden Rücklagen bei der Kreditprüfung berücksichtigt?

Rücklagen erhöhen die finanzielle Sicherheit, ersetzen aber kein ausreichendes monatliches Einkommen.

Kann ich mir mehrere Kredite gleichzeitig leisten?

Mehrere Kredite erhöhen die monatliche Belastung und sollten nur dann in Betracht gezogen werden, wenn sie dauerhaft tragbar sind.

Privatkredite online vergleichen und abschließen

Finden Sie den besten Kredit für Ihre Bedürfnisse und genießen Sie schnelle und unkomplizierte Abwicklung.

Jetzt Privatkredite vergleichen

Jetzt Privatkredite vergleichen Wissenswertes rund um den Kreditantrag

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Darlehensrechner

- Kreditzinsen vergleichen

- Finanzierungsrechner

- Kredit ablösen

- Expresskredit

- Bankkredit

- Ballonfinanzierung

- 10.000 Euro Kredit

- 5.000 Euro Kredit

- Autokredit ohne Schufa

- Verbraucherkredit

- Gewerbekredit

- Kredit für Geringverdiener

- Minikredit

- Kredit

- Kreditvergleich

- Autokredit

- Wohnungskredit

- Sanierungskredit

- 70.000 Euro Kredit

- 35.000 Euro Kredit

- Haus ohne Eigenkapital

- Annuitätendarlehen

- Hypothekendarlehen

- Sofortkredit

- Kleinkredit

- Grundstück finanzieren

- Finanzierungen vergleichen