Sie möchten einen bestehenden Kredit umschulden oder mehrere Darlehen zusammenfassen? Dann prüft die Bank Ihre Bonität erneut – inklusive SCHUFA-Score. Wie stark sich dieser auswirkt und welche Möglichkeiten Sie trotzdem haben, erfahren Sie hier.

Das Wichtigste zu SCHUFA-Score und Umschuldung im Überblick

- Bei einer Umschuldung prüft die Bank Ihre Bonität erneut – dazu gehört in der Regel auch eine SCHUFA-Abfrage.

- Der SCHUFA-Score beeinflusst, ob Sie einen Umschuldungskredit erhalten und zu welchen Konditionen dies möglich ist.

- Ein schwächerer Score kann die Umschuldung erschweren, macht sie jedoch nicht automatisch unmöglich. Oft helfen angepasste Laufzeiten oder zusätzliche Sicherheiten.

- Eine Umschuldung kann Ihre finanzielle Situation verbessern, etwa durch niedrigere Monatsraten oder mehr Übersichtlichkeit.

- Prüfen Sie vor einer Umschuldung Ihre SCHUFA-Daten sorgfältig, da fehlerhafte oder veraltete Einträge Ihre Chancen verschlechtern können.

- Nutzen Sie möglichst SCHUFA-neutrale Konditionsanfragen statt mehrerer verbindlicher Kreditanfragen.

Wird mein SCHUFA-Score überhaupt bei einer Umschuldung geprüft?

Eine Umschuldung ersetzt einen oder mehrere Alt-Kredit(e) durch einen einzelnen neuen Kredit. Heißt, Sie beantragen einen in jeder Hinsicht neuen Kredit. Deshalb wird die Bank – nicht zuletzt aufgrund gesetzlicher Verpflichtungen – ebenso Ihre Bonität erneut komplett prüfen.

Das heißt:

- Ihr Einkommen

- Ihre laufenden Verpflichtungen

- Ihr bisheriges Zahlungsverhalten

Ihr SCHUFA-Score sowie die Einträge bei der Auskunftei sind vor allem für letzteres relevant. Sie zeigen der Bank auf, wie es um Ihren bisherigen Umgang mit finanziellen Verpflichtungen bestellt war.

Wie wichtig ist der SCHUFA-Score wirklich?

Der SCHUFA-Score ist nicht die einzige relevante Kenngröße für Ihre Bonität und keinesfalls deckungsgleich damit. Außerdem obliegt es Banken, wie stark sie Ihren Score einbeziehen.

Ganz ohne Auskunftei-Informationen läuft es jedoch nie ab und eine Umschuldung ganz ohne Bonitätsprüfung wäre für Banken sogar illegal und ist daher bei seriösen Kreditgebern ausgeschlossen.

Wie beeinflusst mein SCHUFA-Score meine Umschuldung konkret?

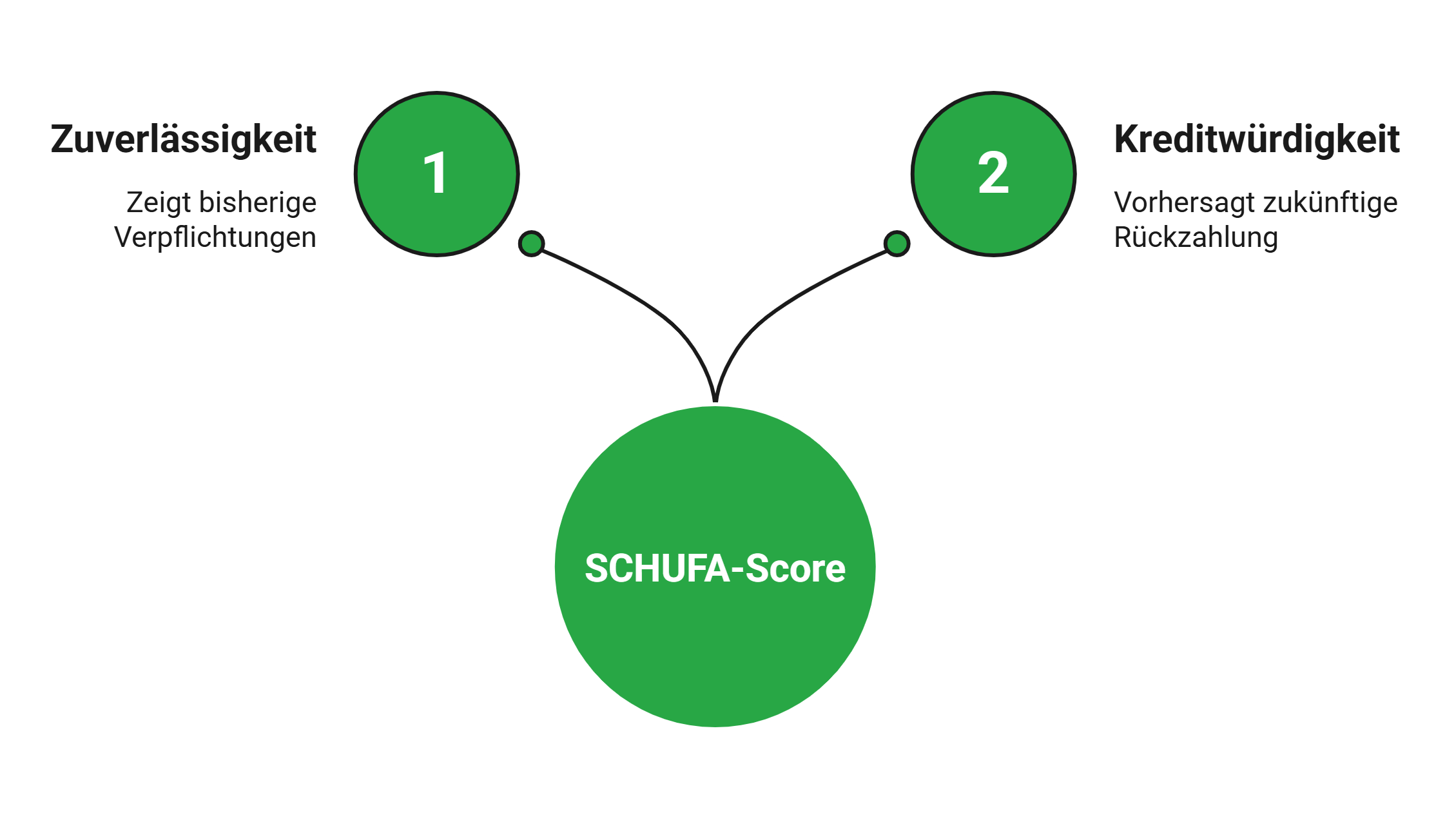

Ihr SCHUFA-Score ist vereinfacht gesagt eine Kennzahl, die Ihr bisheriges Zahlungsverhalten bewertet und daraus ableitet, wie wahrscheinlich eine zuverlässige Rückzahlung ist.

Für die Bank liefert er damit zwei zentrale Hinweise:

- Wie zuverlässig Sie Ihre finanziellen Verpflichtungen bisher erfüllt haben.

- Wie wahrscheinlich es ist, dass Sie Ihren Kredit auch künftig planmäßig zurückzahlen.

info

Diese Einschätzung fließt in die Bonitätsprüfung ein

Zusätzlich erstellt jede Bank eine eigene Bewertung, in die auch Faktoren wie Einkommen, laufende Ausgaben oder bestehende Kredite einfließen. Dadurch ist Ihr SCHUFA-Score zwar nicht der einzige betrachtete Faktor, da er aber insbesondere für Ihre „finanzielle Vergangenheit“ sehr aufschlussreich ist, ist er stets ein wichtiger Baustein der Kreditentscheidung.

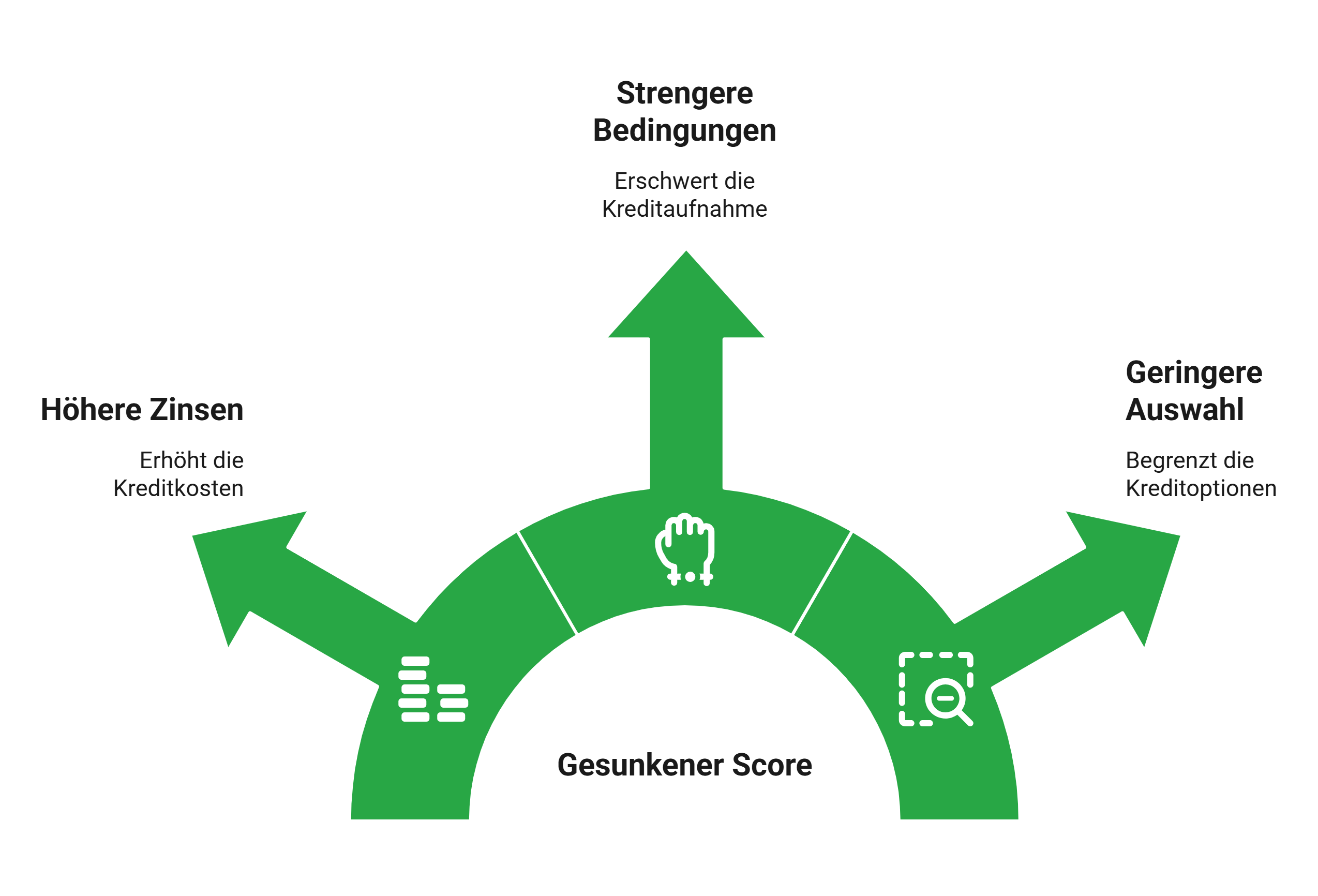

Auf dieser Basis beeinflusst er zwei Dinge:

Ob Sie den Kredit überhaupt bekommen

Zu welchen Konditionen Sie ihn bekommen

Je besser Ihr Score, desto geringer ist aus Sicht der Bank das Risiko – und desto günstiger sind in der Regel die Zinsen.

info

Hinweis

Ihr persönlicher Zinssatz ist immer individuell. Zwar können sich selbst kleine Unterschiede im SCHUFA-Score spürbar auf die Kreditkosten auswirken, dennoch obliegt es jeder Bank, wie stark sie den Score einbezieht – und daher ebenso, wie stark er sich auf Ihren Kredit auswirkt.

Kann ich auch mit mäßigem SCHUFA-Score umschulden?

Ja. Denn wie schon gesagt: Der SCHUFA-Score ist nicht alles und wie stark er gewichtet wird, hängt sowohl von der jeweiligen Bank als auch dem konkreten Einzelfall inklusive aller Variablen Ihres Umschuldungsvorhabens ab. Ach mit mittelmäßiger Bonität gibt es daher Möglichkeiten, eine Umschuldung umzusetzen. Entscheidend ist, wie gut die neue Finanzierung zu Ihrer aktuellen Situation passt.

Typische Ansätze sind:

- Niedrigere Monatsraten durch längere Laufzeit

- Kleinere Kreditsumme

- Stabilere Gesamtstruktur Ihrer Finanzen

Was kann ich tun, um meine Chancen auf eine Umschuldung zu verbessern?

In Fällen, in denen Ihr SCHUFA-Score nicht optimal ist, haben Sie insbesondere folgende vier Optionen, um gegenzusteuern:

info

Tipp

Bitte bedenken Sie dabei jedoch stets, dass eine Umschuldung zwar Ihre finanzielle Situation ordnen und dadurch mittel- bis langfristig verbessern kann. Das erfolgt aber unabhängig von Ihrem SCHUFA-Score. Mit anderen Worten: Die Umschuldung sorgt nicht automatisch für einen besseren SCHUFA-Score.

Die wichtigsten Fragen zum SCHUFA-Score bei einer Umschuldung

Beeinflusst mein SCHUFA-Score die Umschuldung?

Ja. Banken prüfen bei einer Umschuldung immer die Bonität und damit in der Regel auch den SCHUFA-Score. Er hilft dem Kreditgeber einzuschätzen, wie wahrscheinlich eine zuverlässige Rückzahlung ist. Ein guter Score verbessert häufig die Chancen auf eine Zusage und günstigere Zinsen. Ein schwächerer Score schließt eine Umschuldung jedoch nicht automatisch aus.

Kann ich trotz schlechtem SCHUFA-Score umschulden?

Ja, das ist grundsätzlich möglich. Entscheidend ist die gesamte finanzielle Situation. Regelmäßiges Einkommen, eine stabile Haushaltsrechnung oder zusätzliche Sicherheiten können die Chancen verbessern. Allerdings fallen die Zinsen bei schlechter Bonität häufig höher aus und nicht jede Bank bietet eine Umschuldung an.

Wie stark beeinflusst der SCHUFA-Score die Kreditzinsen?

Der SCHUFA-Score hat großen Einfluss auf die Konditionen. Banken nutzen ihn als wichtigen Faktor bei der Risikobewertung. Schon kleine Unterschiede beim Score können dazu führen, dass Zinssätze höher oder niedriger ausfallen. Besonders bei größeren Kreditsummen oder langen Laufzeiten wirkt sich das deutlich auf die Gesamtkosten aus.

Verschlechtert eine Umschuldung meinen SCHUFA-Score?

Kurzfristig kann sich der Score leicht verändern, weil ein neuer Kredit aufgenommen und bestehende Kredite abgelöst werden. Langfristig wirkt sich eine Umschuldung oft positiv aus, wenn dadurch die monatliche Belastung sinkt und Raten zuverlässiger gezahlt werden können.

Warum verschlechtert sich mein SCHUFA-Score?

Typische Gründe sind verspätete Zahlungen, mehrere laufende Kredite, dauerhaft genutzte Dispokredite oder viele Kreditanfragen in kurzer Zeit. Auch fehlerhafte oder veraltete Einträge können eine Rolle spielen. Neue Informationen fließen zudem stärker in die Bewertung ein als ältere Daten.

Wie kann ich meinen SCHUFA-Score vor einer Umschuldung verbessern?

Pünktliche Zahlungen und ein verantwortungsvoller Umgang mit bestehenden Krediten wirken sich positiv auf den Score aus. Zusätzlich hilft es, unnötige Kreditanfragen zu vermeiden und SCHUFA-Einträge regelmäßig auf Fehler zu prüfen. Bereits kleinere Verbesserungen können die Chancen auf bessere Konditionen erhöhen.

Umschuldung trotz SCHUFA-Score prüfen

Auch mit unterschiedlichen SCHUFA-Scores ist eine Umschuldung oft möglich. Vergleichen Sie passende Kreditangebote und prüfen Sie, ob Sie Ihre monatliche Belastung senken oder bestehende Kredite zusammenfassen können.

Jetzt Umschuldung prüfen

Jetzt Umschuldung prüfen

Unsere beliebtesten Umschuldungsratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Ratenkredit

- Finanzierungsrechner

- Kreditzinsen vergleichen

- Ballonfinanzierung

- 10.000 Euro Kredit

- 5.000 Euro Kredit

- Kredit ablösen

- Expresskredit

- Bankkredit

- Fahrrad finanzieren

- 2.000 Euro Kredit

- Quad finanzieren

- Direktkredit

- Kredit

- Autokredit

- Kreditvergleich

- Autofinanzierung ohne Anzahlung

- 25.000 Euro Kredit

- Kreditvermittler

- Geld leihen

- E-Bike Finanzierung

- Gewerbeimmobilien finanzieren

- Kreditrechner

- Kredit von Privat

- 3-Wege-Finanzierung

- Bauzinsen

- Umschuldungsrechner

- 6.000 Euro Kredit