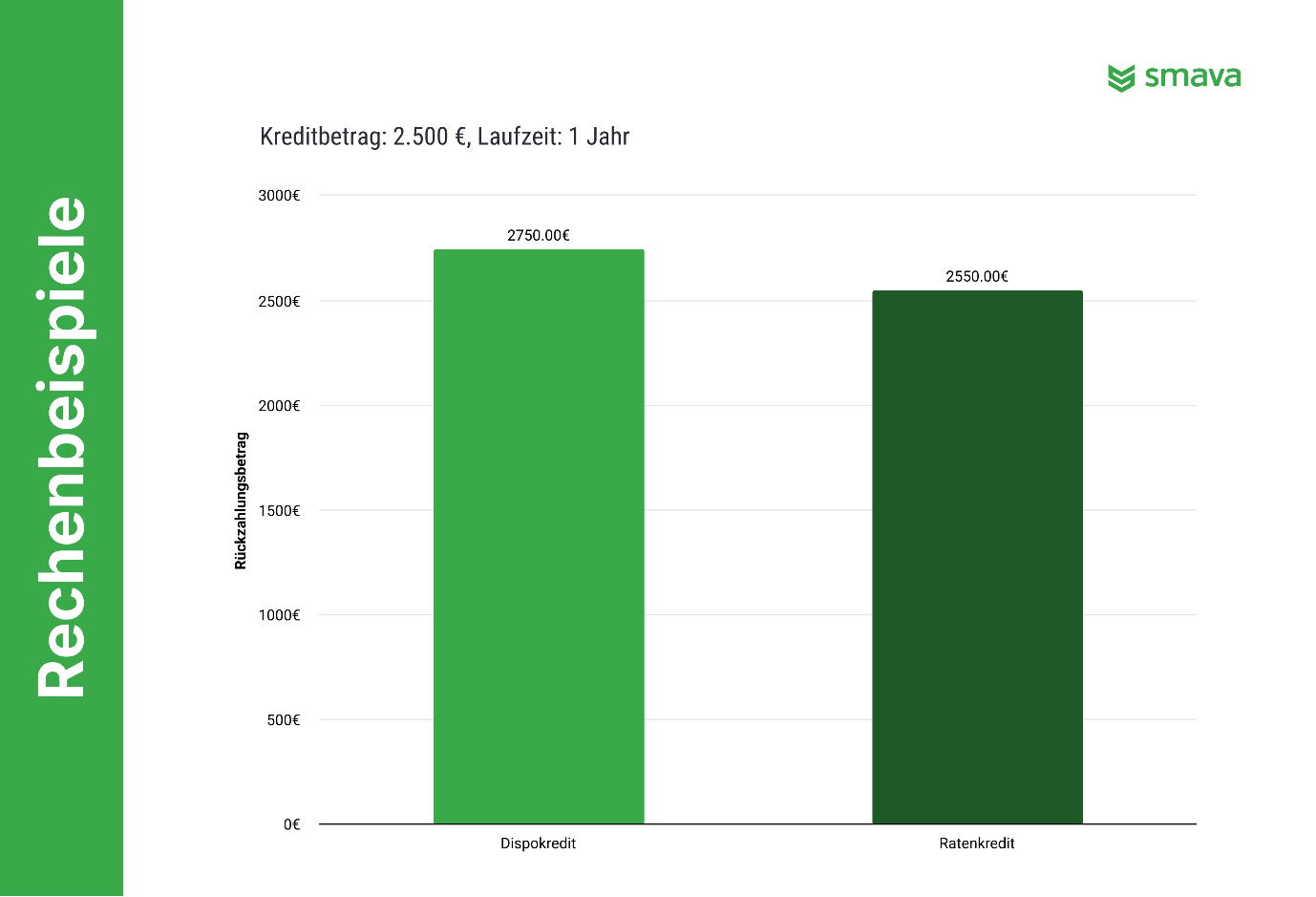

Vom Dispo zur Kontrolle: Wie Umschuldung finanzielle Freiheit schafft

Ein überzogener Dispo ist kein Zeichen mangelnder Disziplin, sondern oft Ausdruck moderner Lebensrealität: schwankende Einnahmen, unerwartete Rechnungen oder schlicht Bequemlichkeit. Die Umschuldung eines Dispokredites bietet einen psychologisch wie finanziell wichtigen Effekt: Sie wandelt Unsicherheit in Struktur.

Wer den Dispokredit umschuldet, gewinnt:

- Planbarkeit statt Druck,

- monatliche Kontrolle statt wachsender Zinslast,

- und langfristig mehr finanzielles Selbstvertrauen.

Gerade in wirtschaftlich volatilen Zeiten ist das Umschulden nicht nur ein Rechenvorgang, sondern ein strategischer Schritt zu finanzieller Stabilität.