Zahlreiche Ausgabenposten bestimmen unseren Alltag. Wenn Sie sich häufiger gegen Monatsende fragen, wo das ganze Geld geblieben ist, ist ein Haushaltsbuch Ihre stärkste Waffe für Klarheit und Übersicht. Denn das Haushaltsbuch zeigt Schwarz auf Weiß, wohin Ihre Euros gehen – und deckt so auch Sparpotenziale auf. Erfahren Sie in diesem Ratgeber alles Wissenswerte zu diesem völlig zeitlosen Buch.

Das Wichtigste zum Hauhalstsbuch im Überblick

- In einem Haushaltsbuch erfassen Sie regelmäßig sämtliche Einnahmen und Ausgaben – auch kleine Alltagsbeträge.

- Dadurch erkennen Sie typische „Geldfresser“ wie spontane Käufe, laufende Abos oder häufige Kleinausgaben schneller.

- Feste Budgets für variable Ausgaben helfen dabei, die eigenen Finanzen besser zu kontrollieren.

- Ein Haushaltsbuch kann eine wichtige Grundlage für finanzielle Entscheidungen sein – beispielsweise bei Umschuldungen oder größeren Anschaffungen.

- Ob App, Excel oder Papier: Entscheidend ist vor allem, dass Sie das Haushaltsbuch konsequent und regelmäßig führen.

Was ist ein Haushaltsbuch und was bringt es mir?

Ein Haushaltsbuch ist eigentlich „nur“ eine Tabelle. In aller Regel ist sie nach Monaten aufgeteilt – hauptsächlich, weil unser finanzieller Alltag sich ebenfalls im Monatsrhythmus abspielt.

In dieses Haushaltsbuch kommen zwei Arten von Einträgen:

- Alles, was Sie einnehmen.

- Alles, was Sie ausgeben.

Jeder einzelne Kostenpunkt wird dort bis auf die letzte Nachkommastelle vermerkt. Damit macht das Haushaltsbuch vor allem eines: Es beendet jegliches Rätselraten über den Verbleib Ihrer Euros und Cents und ersetzt es durch nüchterne Zahlen:

- Wie viel Sie wirklich einnehmen

- Wofür Sie alles Ihr Geld ausgeben

- Wo unnötige Kosten entstehen

Damit ist das Haushaltsbuch besser als unser Gehirn. Denn im Kopf haben wir meist nur die großen Beträge. Dabei sind es gerade die kleinen Summen – 3,50 Euro hier, 9 Euro da – die unter dem Radar bleiben und sich dort ansammeln.

Das Haushaltsbuch nimmt allen Beträgen diese Unsichtbarkeit. Sofern Sie konsequent, regelmäßig und detailliert eintragen, landen selbst Centbeträge in seinen Zeilen, wodurch Sie Muster erkennen und gezielt steuern können.

info

Hinweis

Ein Haushaltsbuch ist keine Kontrolle um der Kontrolle willen. Es ist ein Werkzeug, das Ihnen hilft, die heute so komplexen Kostenströme zu entwirren, besser über Ihr Geld informiert zu sein und bewusster damit umzugehen.

Wie starte ich am besten damit, ein Haushaltsbuch zu führen?

Bevor wir näher auf diese Frage eingehen, sei zunächst etwas doppelt unterstrichen:

Jedes Haushaltsbuch ist nur so gut wie die Disziplin desjenigen, der es führt.

Das bedeutet, damit es seine Aufgaben erfüllen kann, müssen Sie zwangsläufig „alles“ zeitnah eintragen. Am besten tragen Sie Ihre Ausgaben daher direkt ein oder nehmen sich allabendlich ein bis zwei Minuten Zeit dafür. So geht nichts verloren und der Aufwand bleibt überschaubar.

Falls das im Alltag nicht klappt: Auch ein Rhythmus alle zwei bis drei Tage funktioniert gut. Wichtig ist vor allem, dass Sie dranbleiben und nichts verlorengeht.

Auch der Einstieg ist denkbar einfach. Folgendermaßen gehen Sie vor:

- Alle Einnahmen notieren: Gehalt, Nebenverdienste, Kindergeld, etc.

- Fixkosten erfassen: Miete, Versicherungen, Kredite, Abos

- Variable Ausgaben tracken: Lebensmittel, Freizeit, Shopping, Tanken

- Nach einem Monat auswerten: Wo geht mehr Geld hin als gedacht?

Bereits der erste Monat ist für die meisten Haushaltsbuch-Neulinge extrem aufschlussreich. Allerdings sei betont, dass die Aussagekraft erst nach einigen Monaten sich voll entfalten kann – dazu sind viele unserer Ausgaben zu variabel oder fallen in einem anderen Rhythmus an (denken Sie etwa an quartalsweise abgebuchte Versicherungen).

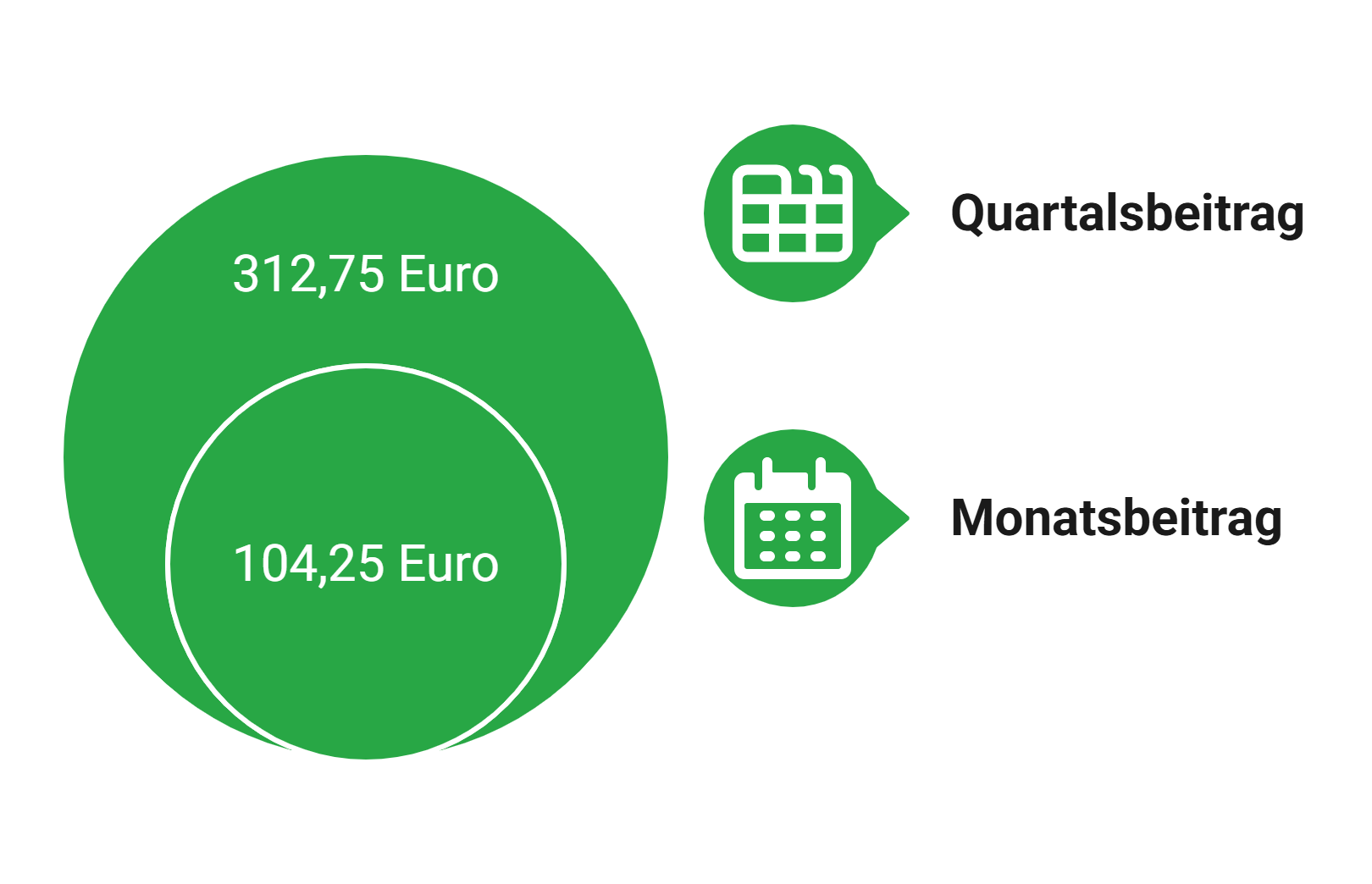

Übrigens: Folgende Tabelle zeigt Ihnen, wie Sie solche seltenen Kosten dennoch mathematisch auf den einzelnen Monat umlegen können. Wichtig beispielsweise, wenn Sie einen Mittelwert über Ihre Lebenshaltungskosten benötigen.

| Ausgaben Häufigkeit | Formel für monatliche Durchschnittskosten |

|---|---|

| Jährlich (1x pro Jahr) | Betrag ÷ 12 |

| Halbjährlich (2x pro Jahr) | Betrag ÷ 6 |

| Quartalsweise (4x pro Jahr) | Betrag ÷ 3 |

| Alle zwei Monate (6x pro Jahr) | Betrag ÷ 2 |

Angenommen, Ihre Wohngebäudeversicherung bucht einmal im Quartal 312,75 Euro ab. Dann teilen Sie den Betrag einfach durch 3 und wissen so, dass Sie die Versicherung monatlich 104,25 Euro kostet.

info

Tipp

Der beste Tag, um mit einem Haushaltsbuch zu starten, ist heute. Fangen Sie nicht rückwirkend mit alten Kontoauszügen, sondern fangen Sie einfach an, Ihre Ausgaben minutiös zu erfassen; das senkt die Einstiegshürde enorm.

Haushaltskosten im Blick behalten und finanzielle Spielräume schaffen

Wenn laufende Kredite oder hohe monatliche Belastungen Ihr Budget einschränken, kann auch eine Umschuldung sinnvoll sein. Vergleichen Sie jetzt passende Kreditangebote und prüfen Sie, wie Sie Ihre monatlichen Ausgaben gezielt reduzieren können.

Was sollte in meinem Haushaltsbuch enthalten sein?

Einfach gesprochen: Alles bis auf die letzte Nachkommastelle, auch wenn es nur Centbeträge sind.

Während sich das Thema Einnahmen bei den meisten Menschen auf Gehalt, Rente oder Sozialleistungen, Kindergeld sowie Einnahmen aus Vermietung und Kapitalanlagen beschränkt, sieht es bei den Ausgaben deutlich komplexer aus. Hier sollten Sie in Ihrem Haushaltsbuch für mehr Übersichtlichkeit eine Kategorie-basierte Struktur einführen.

Folgendes dürfte die meisten „Normalverbraucher“ abdecken:

- Wohnen (Miete, Strom, Wasser)

- Versicherungen und Kredite

- Mobilität (Auto, ÖPNV, Tanken)

- Lebensmittel generell (evtl. zuhause und Restaurants / To-go unterteilt)

- Drogerie und Apotheke

- Kleidung (evtl. unterteilt in Arbeit und Freizeit)

- Kommunikation & Entertainment (Internet, Handy, Streaming)

- Freizeit & Hobbys (ggf. auch Haustiere)

- Sparen und Vermögensaufbau

- Sonstiges (Spenden, Geschenke usw.)

info

Tipp

Viele Banken bieten Benachrichtigungen für Kontobewegungen an. So erhalten Sie Geldeingänge und Ausgaben per Push-Nachricht oder E-Mail direkt aufs Handy. Das erleichtert es deutlich, ein Haushaltsbuch zu führen, weil Sie nichts mehr aktiv nachschauen müssen.

Wie kann ich mit einem Haushaltsbuch gezielt sparen?

Zugegeben, ein Haushaltsbuch allein spart noch kein Geld – aber es zeigt Ihnen genau, wo Sie ansetzen können. Etwa, indem Sie

- unnötige Abos kündigen,

- spontane Käufe reduzieren,

- Altkredite umschulden,

- Budgets für bestimmte Bereiche festlegen oder

- Preise vergleichen und Anbieter wechseln.

Dabei sind Budgetgrenzen für variable Ausgaben erwiesenermaßen besonders effektiv. Wenn Sie sich beispielsweise ein 200-Euro-Budget für To-Go-Essen setzen, erkennen Sie dank Haushaltsbuch, wann es aufgebraucht ist – dann war’s das für diesen Monat.

Soll ich mein Haushaltsbuch digital oder auf Papier führen?

Egal ob gebundener Taschenkalender oder digitales Tool voller Zusatzfunktionen: Es funktioniert definitiv beides. Wie gut, kommt jedoch auf Ihren Typ an:

Papier

Digital (App, Excel, Tools)

info

Für den Anfang können Sie es mit einer simplen Haushaltsbuch-Vorlage versuchen

Das macht den Einstieg sehr einfach – zumal es Haushaltsbuch-Vorlagen sowohl in auszudruckender Form als auch als vorgefertigte Excel-Tabelle gibt. Gerade wenn Sie unsicher sind, wie Sie anfangen sollen, spart Ihnen das viel Zeit. Wichtig ist aber, dass die Tabelle zu Ihrem Alltag passt. Anpassen ist daher ausdrücklich erlaubt.

Die wichtigsten Fragen zum Haushaltsbuch

Wie lange sollte ich ein Haushaltsbuch führen?

Ein Haushaltsbuch entfaltet seinen größten Nutzen erst über einen längeren Zeitraum. Nach etwa zwei bis drei Monaten erkennen viele Menschen erste Muster bei ihren Ausgaben, etwa bei Lebensmitteln, Abos oder spontanen Käufen. Wirklich hilfreich wird ein Haushaltsbuch jedoch dann, wenn Sie es dauerhaft führen. So behalten Sie Ihre finanzielle Entwicklung im Blick und können schneller auf steigende Kosten oder Veränderungen im Alltag reagieren.

Wie genau muss ich meine Ausgaben erfassen?

Je genauer Sie Ihre Einnahmen und Ausgaben dokumentieren, desto aussagekräftiger ist Ihr Haushaltsbuch. Auch kleine Beträge wie Coffee-to-go, Lieferdienste oder spontane Onlinekäufe summieren sich oft stärker als gedacht. Wichtig ist deshalb, regelmäßig alle Ausgaben einzutragen. Perfektion ist dabei weniger entscheidend als Konsequenz und Ehrlichkeit gegenüber den eigenen Gewohnheiten.

Kann ich ein Haushaltsbuch auch ohne App führen?

Ja. Für ein funktionierendes Haushaltsbuch brauchen Sie keine spezielle App. Viele Menschen nutzen einfach ein Notizbuch, eine Excel-Tabelle oder den Kalender auf dem Smartphone. Entscheidend ist vor allem, dass Sie Ihre Einnahmen und Ausgaben regelmäßig erfassen und die Übersicht einfach in Ihren Alltag integrieren können.

Ist ein Haushaltsbuch auch sinnvoll, wenn ich gut verdiene?

Ja, denn ein höheres Einkommen bedeutet oft auch höhere laufende Ausgaben. Viele Kosten entstehen unbewusst, etwa durch Abonnements, häufige Bestellungen oder spontane Anschaffungen. Ein Haushaltsbuch hilft dabei, finanzielle Gewohnheiten besser zu verstehen und Geld gezielter einzusetzen – unabhängig davon, wie hoch das Einkommen ist.

Wie hilft ein Haushaltsbuch beim Sparen?

Ein Haushaltsbuch macht sichtbar, wofür monatlich Geld ausgegeben wird. Dadurch erkennen Sie schneller Sparpotenziale, unnötige Verträge oder Ausgaben, die sich leicht reduzieren lassen. Schon kleine Anpassungen im Alltag können langfristig dazu beitragen, mehr finanziellen Spielraum aufzubauen oder Rücklagen zu bilden.

Kann ein Haushaltsbuch bei Schulden oder einer Umschuldung helfen?

Ja. Wenn Sie einen genauen Überblick über Ihre monatlichen Einnahmen und Ausgaben haben, fällt es leichter, finanzielle Belastungen realistisch einzuschätzen. Das kann besonders hilfreich sein, wenn Sie bestehende Kredite neu ordnen oder eine Umschuldung prüfen möchten. Gleichzeitig erkennen Sie schneller, welche monatliche Rate dauerhaft zu Ihrem Budget passt.

Welche Ausgaben vergessen viele Menschen im Haushaltsbuch?

Häufig werden kleine oder unregelmäßige Kosten unterschätzt. Dazu gehören etwa Streamingdienste, Versicherungen, Restaurantbesuche, Bargeldausgaben oder jährliche Abbuchungen. Gerade diese scheinbar kleinen Beträge beeinflussen das monatliche Budget oft stärker als erwartet. Deshalb lohnt es sich, auch seltene oder spontane Ausgaben konsequent festzuhalten.

Sie wollen monatlich noch mehr Geld sparen?

Dann schulden Sie jetzt kostengünstig Ihre bestehenden Kredite um.

Jetzt Umschuldungen vergleichen

Jetzt Umschuldungen vergleichen Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Finanzierungsrechner

- Ratenkredit

- Immobiliendarlehensvermittler

- Beamtendarlehen

- 20.000 Euro Kredit

- Mikrokredit

- Kreditanfrage

- 30.000 Euro Kredit

- Kredit ohne Schufa

- Umschuldungsrechner

- Kredit für Hochzeit

- Kredit ohne Vorkosten

- Kredit

- Sofortkredit

- Kredit für Azubis

- Sanierungskredit

- Immobilienkredit

- Kreditrechner

- Baufinanzierung

- Hauskredit

- Autofinanzierung

- Baudarlehen

- Gebrauchtwagenfinanzierung

- Bauspardarlehen

- Fernseher finanzieren

- Kredit für Arbeitslose

- Küche finanzieren

- Privatkredit Rechner