Ihr Konto rutscht ins Minus und Sie fragen sich, ob das noch im Rahmen ist? Ein Kontokorrentkredit – besser bekannt als Dispo – sorgt dafür, dass Sie kurzfristig zahlungsfähig bleiben. Die Flexibilität ist praktisch, kann aber schnell teuer werden, wenn Sie den Kredit länger nutzen..

Das Wichtigste zum Kontokorrentkredit im Überblick

- Ein Kontokorrentkredit – besser bekannt als Dispokredit oder „Dispo“ – erlaubt es Ihnen, Ihr Girokonto bis zu einem festgelegten Rahmen zu überziehen.

- Der Kredit wird meist direkt bei der Kontoeröffnung eingeräumt. Zinsen fallen nur auf den tatsächlich genutzten Betrag an.

- Kontokorrentkredite gehören jedoch zu den teuersten Kreditformen und eignen sich daher vor allem für kurzfristige finanzielle Engpässe.

- Eine feste Laufzeit oder verpflichtende Monatsraten gibt es nicht. Der Kredit gleicht sich automatisch aus, sobald wieder Geld auf dem Konto eingeht.

- Wer den Dispo dauerhaft nutzt, zahlt oft hohe Zinsen und gerät leicht in eine dauerhafte Überziehung.

- Eine Umschuldung kann sinnvoll sein, wenn Sie einen dauerhaft genutzten Dispokredit durch einen günstigeren Ratenkredit ablösen möchten.

- Banken können den Kreditrahmen jederzeit anpassen oder kündigen und die Rückzahlung verlangen.

Was genau ist ein Kontokorrentkredit?

Ein Kontokorrentkredit ist ein flexibler Kreditrahmen, den Ihnen Ihre Bank auf dem Girokonto einräumt. Innerhalb dieses Rahmens können Sie Ihr Konto jederzeit überziehen. Bedeutet, Ihr Kontostand darf ins Minus rutschen – bis zu einer vereinbarten Grenze*. Die bekannteste Form ist der Dispositionskredit (Dispo). Sobald Ihr Konto unter Null fällt, nutzen Sie automatisch diesen Kontokorrentkredit.

*In der Praxis sind viele Kontokorrentkredite auf das Zwei- bis Dreifache der regelmäßigen Geldeingänge limitiert.

Diese Flexibilität hat ihren Preis: Kontokorrentkredite im Allgemeinen und Dispokredite im Speziellen gehören zu den mit Abstand am teuersten verzinsten (seriösen) Krediten am Markt. Üblicherweise liegen ihre Zinsen ungeachtet des jeweiligen Zinsniveaus zirka 5 bis 10 Prozent über dem vergleichbaren Ratenkredit-Zinssatz.

info

Wichtig

Der Kontokorrentkredit wird üblicherweise bei Kontoeröffnung eingeräumt und gilt damit als sofort benutzbar. Sie müssen also keinen gesonderten Antrag stellen, um diesen Kredit zu nutzen.

Wann ist ein Kontokorrentkredit sinnvoll und wann nicht?

Ein Kontokorrentkredit ist explizit ein Instrument für kurzfristige Engpässe, etwa folgender Natur:

- Das Gehalt wird verspätet überwiese

- Eine unerwartete Rechnung taucht auf

- Eine dringende Reparatur muss sofort bezahlt werden

In solchen Fällen, ganz besonders, wenn Sie den Kontokorrentkredit zeitnah ausgleichen können, ist er praktisch und unkompliziert – wenngleich Sie dennoch gerade bei größeren Ausgaben, bei denen es nicht auf die Minute ankommt, prüfen sollten, ob ein Ratenkredit nicht noch besser wäre.

Problematisch wird es hingegen, wenn das Minus zum Dauerzustand wird:

- Sie sind über Wochen oder Monate im Dispo

- Ihre Eingänge genügen nicht mehr zum Ausgleichen

- Sie nutzen den Kredit regelmäßig bis zum Limit

In solchen Fällen nutzen Sie den Kontokorrentkredit wie einen klassischen Kredit, obwohl er das absolut nicht ist – nicht nur, weil er dafür zu teuer verzinst ist.

info

Tipp

In dieser Lage sollten Sie dementsprechend spätestens über eine Umschuldung nachdenken. Also den Kontokorrentkredit durch einen Ratenkredit ausgleichen und dadurch von niedrigeren Zinsen, planbarer Laufzeit und gleichbleibenden Raten profitieren.

Wie wird ein Kontokorrentkredit zurückgezahlt?

Hier liegt einer der größten Unterschiede zu klassischen Krediten: keine feste Laufzeit, keine festen Raten. Sobald Geld auf Ihr Konto eingeht, reduziert sich Ihr Minus automatisch.

Das birgt die große Gefahr, immer wieder ins Minus zu rutschen, weil alle Eingänge direkt für die Tilgung aufgewendet werden, ohne dass Sie daran etwas ändern könnten.

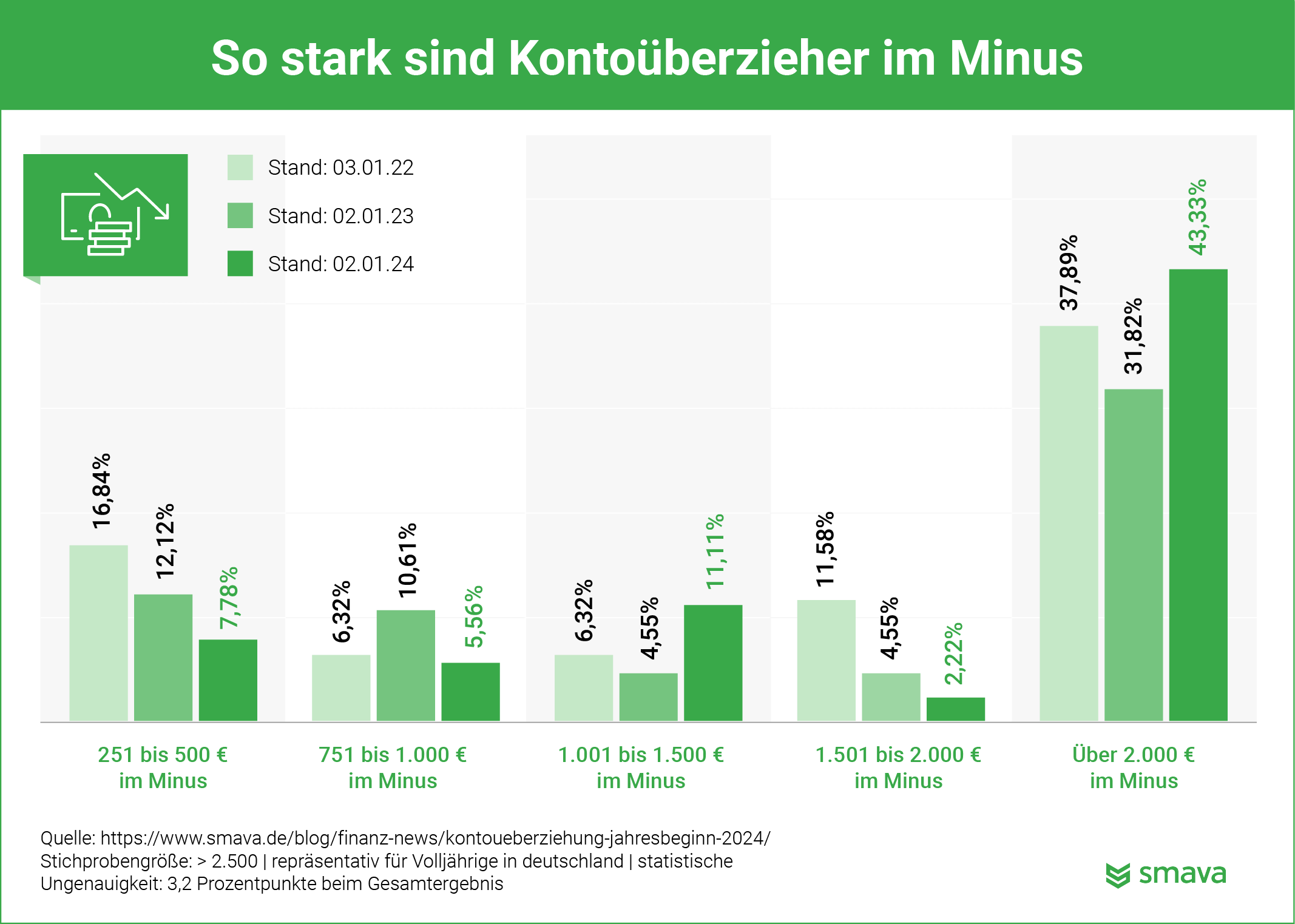

Wie teuer ist ein Kontokorrentkredit wirklich?

Wie schon erklärt: Der Kontokorrentkredit ist sehr teuer. Je nach allgemeinem Zinsniveau sprechen wir von zirka 8 bis 15 Prozent und teilweise noch mehr pro Jahr. Zwar zahlen Sie Zinsen nur auf den tatsächlich genutzten Betrag – nicht die gesamte Kreditlinie – doch auch das kann sich summieren; besonders, wenn Sie den Kontokorrentkredit dauerhaft ausnutzen.

Folgendermaßen können Sie die Kosten berechnen:

(Dispobetrag×Tage×Zinssatz)÷(365×100)

Als Beispielrechnung:

- 700 € im Minus

- 14 Tage ausgenutzt

- 12 % Zinsen

- = ca. 3,22 € Zinsen

info

Das mag auf den ersten Blick nach wenig klingen…

Aber in dem Beispiel geht es auch nur um 14 Tage und einen eher geringen Betrag. Ein dauerhaftes Minus von 1.500 Euro hingegen kann über ein Jahr hinweg schnell über 150 Euro nur an Zinsen kosten – das liegt erheblich über allen anderen Kreditarten!

An Kontokorrentkrediten wird besonders die Flexibilität geschätzt – es ist wie einen finanzielle Atempause, die sofortige Liquidität für unerwartete Ausgaben bietet. Aber es ist wichtig, wachsam zu bleiben: Wenn man merkt, dass dieser Kredit langfristig genutzt wird und die Zinsbelastung zunimmt, sollte man eine Umschuldung in Betracht ziehen. Ein Umschuldungskredit mit einem niedrigen Zinssatz kann langfristig erhebliche Einsparungen bedeuten und die finanzielle Belastung deutlich reduzieren.

Spezialist für Ratenkredite und Bankenprodukte

Attraktive Kredite für die Umschuldung eines Kontokorrentkredits

Über unseren Kreditvergleich finden Sie günstige Kredite für die Umschuldung Ihres Kontokorrentkredits. Den Antrag stellen Sie in wenigen Klicks einfach online.

Welche Vor- und Nachteile haben Kontokorrentkredite?

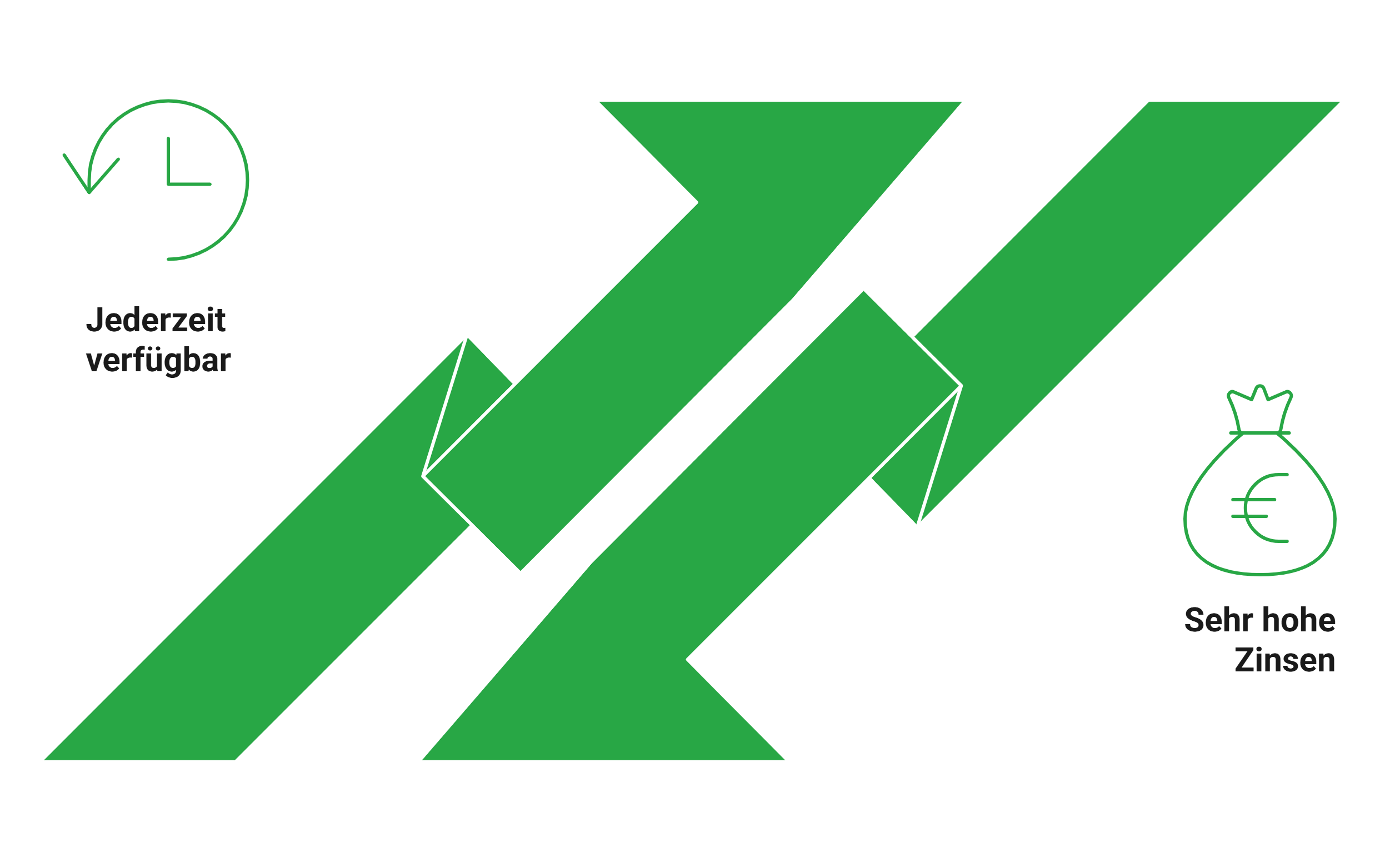

| Vorteile | Nachteile |

|---|---|

| Jederzeit verfügbar | Sehr hohe Zinsen |

| Mit allen Zahlungsweisen des Girokontos nutzbar | Kann unbemerkt dauerhaft genutzt werden |

| Keine festen Rückzahlungsmodalitäten | Wird schnell zur Dauerlösung |

| Automatisch eingeräumt – kein zusätzlicher Antrag notwendig | Kosten oft schwer einzuschätzen |

| Zinsen fallen nur auf den tatsächlich genutzten Betrag an | Jederzeit durch die Bank kündbar |

Die wichtigsten Fragen zum Kontokorrentkredit

Was ist ein Kontokorrentkredit einfach erklärt?

Ein Kontokorrentkredit ist eine flexible Kreditlinie auf Ihrem Geschäftskonto. Sie können Ihr Konto bis zu einem vereinbarten Betrag überziehen und zahlen Zinsen nur für den tatsächlich genutzten Betrag. Unternehmen nutzen ihn vor allem, um kurzfristige Liquiditätsengpässe auszugleichen oder laufende Kosten flexibel zu finanzieren.

Was unterscheidet einen Kontokorrentkredit von einem Ratenkredit?

Der größte Unterschied liegt in der Flexibilität. Einen Kontokorrentkredit nutzen Sie flexibel über Ihr Geschäftskonto und zahlen ihn ohne feste Monatsraten zurück. Ein Ratenkredit dagegen hat eine feste Laufzeit, gleichbleibende Raten und meist niedrigere Zinsen. Für kurzfristige Engpässe eignet sich häufig der Kontokorrentkredit, für planbare größere Investitionen eher ein klassischer Kredit.

Wann lohnt sich ein Kontokorrentkredit?

Ein Kontokorrentkredit lohnt sich vor allem bei kurzfristigem Finanzierungsbedarf. Typische Beispiele sind verspätete Kundenzahlungen, saisonale Schwankungen oder unerwartete Ausgaben im laufenden Geschäftsbetrieb. Für eine dauerhafte Finanzierung ist er meist weniger geeignet, da die Zinsen oft höher sind als bei langfristigen Unternehmenskrediten.

Kann ich den Kontokorrentkredit überziehen und was passiert dann?

Ja, Banken erlauben teilweise eine sogenannte geduldete Überziehung über den vereinbarten Kreditrahmen hinaus. Allerdings fallen dafür meist noch höhere Überziehungszinsen an. Zudem steigt das Risiko, dass die Bank den zusätzlichen Betrag kurzfristig zurückfordert oder den Kreditrahmen einschränkt. Eine dauerhafte Überziehung belastet außerdem die Liquidität und kann ein Hinweis auf finanzielle Schwierigkeiten sein.

Werden für einen Kontokorrentkredit Sicherheiten benötigt?

Ob Sicherheiten erforderlich sind, hängt von der Bank, der Unternehmensgröße und der Bonität ab. Häufig prüfen Banken Geschäftszahlen, Umsätze und bestehende Einnahmen. Gerade bei höheren Kreditlinien verlangen viele Kreditgeber zusätzliche Sicherheiten oder Bürgschaften.

Wann ist es sinnvoll, einen Kontokorrentkredit umzuschulden?

Eine Umschuldung kann sinnvoll sein, wenn der Kontokorrentkredit dauerhaft genutzt wird oder die Zinskosten zu hoch werden. In solchen Fällen ist ein Ratenkredit oft günstiger und besser planbar. Durch feste Laufzeiten und gleichbleibende Monatsraten verbessern Unternehmen häufig ihre finanzielle Übersicht und senken langfristig die Finanzierungskosten.

Kontokorrentkredit umschulden und Zinskosten senken

Wenn Ihr Kontokorrentkredit dauerhaft genutzt wird, entstehen oft hohe laufende Zinskosten. Mit einer Umschuldung können Sie teure Kontoüberziehungen durch besser planbare Monatsraten und günstigere Konditionen ersetzen. Vergleichen Sie jetzt passende Kreditangebote.

Kontokorrentkredit umschulden

Kontokorrentkredit umschulden

Unsere beliebtesten Umschuldungsratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Finanzierung

- Studentenkredit

- Kredit für Selbstständige

- Ausbildungskredit

- 1.000 Euro Kredit

- Umschuldung

- Familiendarlehen

- Modernisierungskredit

- Kredit für Rentner

- Wohnmobil finanzieren

- Hausfrauenkredit

- Kurzkredit

- Kredit mit langer Laufzeit

- Kredit

- Autokredit

- Kreditvergleich

- Wohnkredit

- Überziehungskredit

- 40.000 Euro Kredit

- Privatkredit

- 70.000 Euro Kredit

- Darlehen

- Immobiliendarlehen

- 100.000 Euro Kredit

- 80.000 Euro Kredit

- Autokredit Rechner

- Ratenkredit

- Sofortkredit