Schulden loszuwerden ist kein Sprint, sondern ein Dauerlauf. Doch mit der richtigen Strategie, klaren Prioritäten und ein paar praktischen Stellschrauben bringen Sie Ihre Finanzen Schritt für Schritt wieder unter Kontrolle. Wir zeigen Ihnen die wichtigsten Kniffe.

Das Wichtigste zum Schulden abbauen im Überblick

- Der erste Schritt beim Schulden abbauen ist ein vollständiger Überblick über alle laufenden Verpflichtungen, Zinsen und monatlichen Raten.

- Ein strukturierter Schuldenplan hilft dabei, systematisch vorzugehen und entweder kleine oder besonders teure Schulden gezielt abzubauen.

- Wichtig ist ein monatlicher finanzieller Überschuss, der durch geringere Ausgaben, höhere Einnahmen oder eine Kombination aus beidem erreicht werden kann.

- Eine Umschuldung kann sinnvoll sein, um teure Dispokredite oder Kreditkartenschulden durch günstigere und übersichtlichere Ratenkredite abzulösen.

- Je früher Sie reagieren, desto größer sind die Handlungsmöglichkeiten. Bei größeren finanziellen Problemen kann auch eine Schuldnerberatung unterstützen.

Wie bekomme ich einen Überblick über meine Schulden?

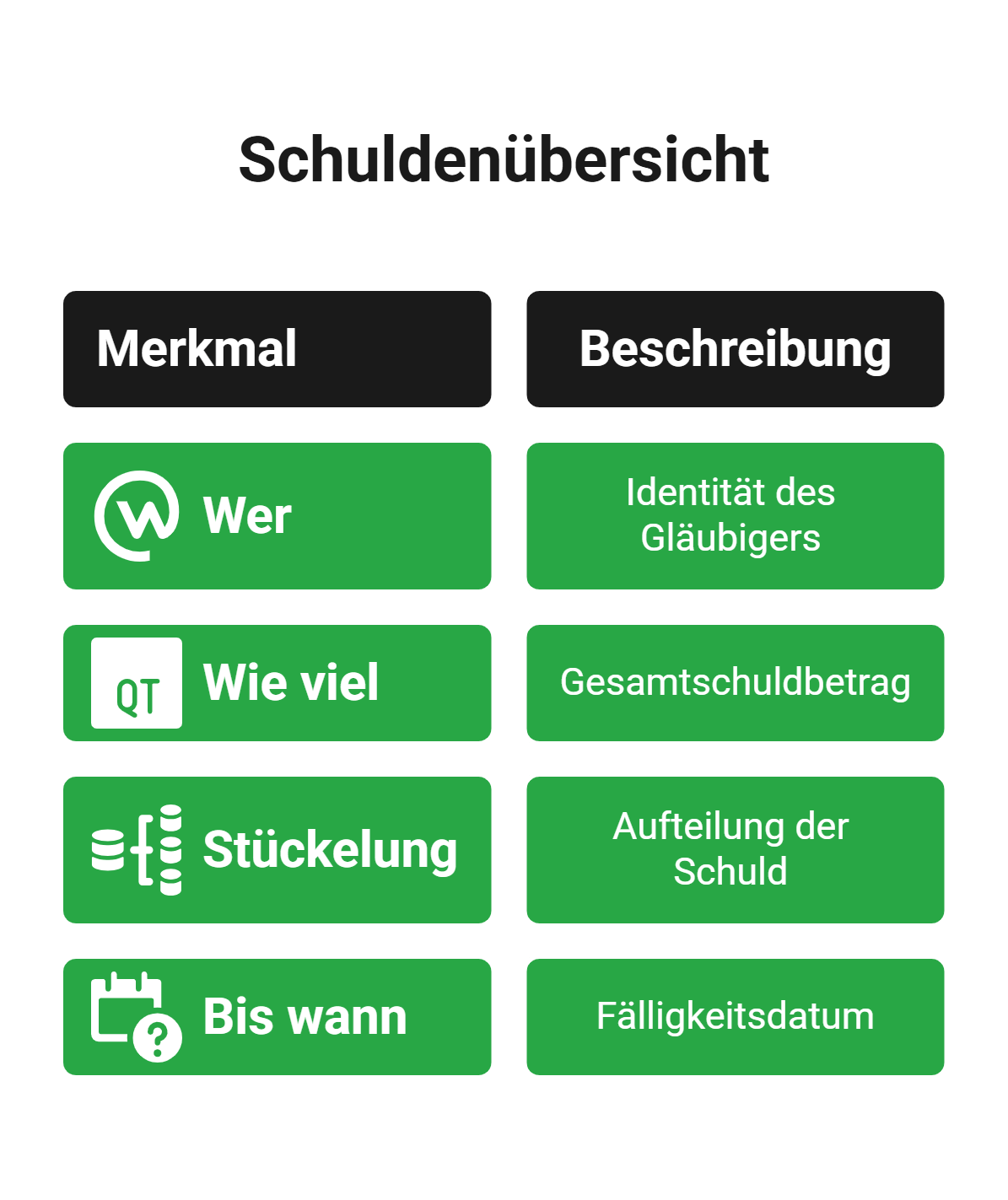

Es liegt auf der Hand: Um Ihre Schulden abbauen zu können, müssen Sie zunächst einmal glasklar wissen,

- wer

- wie viel

- in welcher Stückelung

- bis wann

von Ihnen zu bekommen hat.

Viele unterschätzen, wie schnell sich offene Beträge verteilen – auf Kredite, Rechnungen, Verträge oder den Dispo.

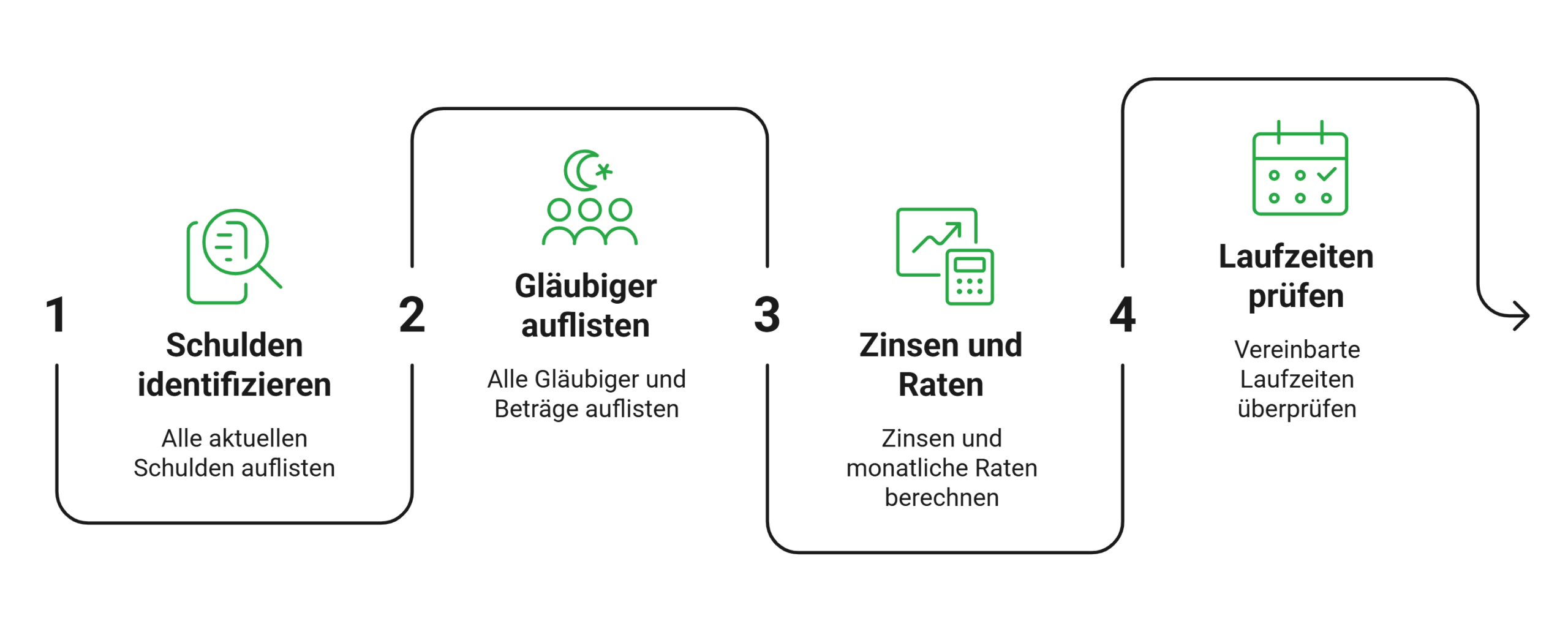

Der erste Schritt ist deshalb eine ehrliche Bestandsaufnahme anhand folgender sechs Fragen:

- Welche Schulden haben Sie aktuell?

- Wer sind Ihre Gläubiger?

- Wie hoch sind die offenen Beträge?

- Welche Zinsen fallen an?

- Welche monatlichen Raten zahlen Sie?

- Welche Laufzeiten wurden vereinbart?

Notieren Sie alle Gläubiger und Summen. Öffnen Sie auch liegengebliebene Briefe – so unangenehm das sein kann. Nur so vermeiden Sie böse Überraschungen.

Ionfo

Tipp

Zusätzlich sollten Sie spätestens jetzt damit beginnen, ein Haushaltsbuch zu führen, um Ihre Einnahmen und Ausgaben sauber gegenüberzustellen. So erkennen Sie außerdem schnell, ob und wo Spielraum entsteht.

Wie erstelle ich einen sinnvollen Plan zur Schuldentilgung?

Ein transparenter Überblick allein ist zwar schon sehr viel wert und ein wichtiger Schritt in Richtung Schuldenabbau. Allerdings werden Sie mit Transparenz allein Ihre Schulden noch nicht los; dafür benötigen Sie eine klare Strategie.

Hierfür existieren zwei gängige Ansätze:

Welche Strategie hilft beim Schulden abbauen?

In der Praxis läuft es zum effektiven Schulden abbauen meist auf eine Mischung beider Varianten hinaus – einzelfallabhängig. Wichtig ist am Ende weniger die Methode, sondern dass Sie eine klare Reihenfolge festlegen und diese konsequent durchziehen.

Planen Sie dazu einen festen monatlichen Betrag für die Schuldentilgung ein und behandeln Sie Ihn wie eine ähnlich wichtige Pflichtausgabe wie etwa Miete oder Strom.

Wenn Sie merken, dass Sie einen Motivations-Schub brauchen, starten Sie mit ein oder zwei kleinen Schulden. Danach lohnt es sich aber, konsequent auf die teuren Kredite zu wechseln

info

Wichtig

Es lässt sich nicht genug betonen, wie wichtig Kommunikation mit Ihren Gläubigern ist. Viele Schuldner bekommen nicht zuletzt durch eine gefährliche „Vogelstrauß-Taktik“ Probleme. Nehmen Sie daher frühzeitig Kontakt auf; sprechen Sie mögliche Vorgehensweisen ab.

Viele Gläubiger zeigen sich überraschend kooperativ, wenn Schuldner aktiv kommunizieren. Das kann beispielsweise zu Ratenanpassungen oder Zahlungsaufschüben führen. Bedenken Sie immer: Diese Unternehmen wollen nur ihr Geld – es ist nichts Persönliches. Daher müssen Sie sich auch nicht genieren, Kontakt aufzunehmen – ganz im Gegenteil.

Wie kann ich meine Schulden konkret abbauen?

In der Theorie – und auch weitestgehend in der Praxis – ist es simpel: Um Schulden abzubauen, müssen Sie entweder weniger ausgeben oder mehr einnehmen. Auch hier läuft es in der Praxis meist auf eine Kombination aus beiden Modulen hinaus.

Wie kann ich meine Ausgaben reduzieren?

Wie kann ich mein Einkommen erhöhen?

Welche Rolle spielt eine Umschuldung beim Schuldenabbau?

Eine Umschuldung kann sinnvoll sein, wenn Sie dadurch Ihre Kosten senken oder Ihre Finanzen übersichtlicher machen. Etwa, wenn Sie einen dauerhaft genutzten, teuren Dispo-Kredit durch einen günstigeren Ratenkredit ersetzen.

Generell kann eine Umschuldung niedrigere Zinsen, feste Laufzeiten, bessere Planbarkeit und / oder übersichtlichere Bedingungen bieten. Sie hilft aber nur dann beim Schulden abbauen, wenn Sie danach keine erneuten Schulden anhäufen.

Welche einfachen Methoden helfen mir im Alltag beim Schulden loswerden?

Große finanzielle Entscheidungen haben oft den stärksten Effekt. Gleichzeitig können aber auch kleine Gewohnheiten im Alltag dabei helfen, Schulden schneller abzubauen und den Überblick über die eigenen Finanzen zu behalten.

- Nutzen Sie die Umschlag-Methode: Teilen Sie Ihr monatliches Budget in Wochenbeträge auf, um Ausgaben besser kontrollieren zu können.

- Legen Sie feste Maximal-Budgets für bestimmte Lebensbereiche fest und verwenden Sie Überschüsse gezielt zur Schuldentilgung.

- Richten Sie Kontowecker oder Push-Benachrichtigungen ein, um jederzeit über Eingänge und Abbuchungen informiert zu bleiben.

- Zahlen Sie bewusst häufiger mit Bargeld, um ein besseres Gefühl für alltägliche Ausgaben zu entwickeln.

- Sammeln Sie kleine Rückgeldbeträge – beispielsweise Münzen unter 1 Euro – separat und nutzen Sie diese später als zusätzliche Sonderzahlung für Ihre Schulden.

Wann sollte ich mir Hilfe holen, um schuldenfrei zu werden?

Auch wenn Sie merken, dass Ihre Schulden weiter wachsen oder Sie Ihre Raten nicht mehr zuverlässig bedienen können, ist frühzeitiges Handeln Trumpf. Eine Schuldnerberatung kann in solchen Fällen helfen, Ihre Situation realistisch einzuschätzen und Lösungen zu entwickeln.

Bedenken Sie dabei auch, dass solche Beratungsstellen ebenso bessere Strategien für Ihren Individualfall entwickeln können und außerdem oft mit Gläubigern verhandeln.

Neutrale, anerkannte Stellen, an die Sie sich wenden können, sind unter anderem:

- Die häufig auch für Schuldenfragen offenen Beratungsstellen der Verbraucherzentralen.

- Die Schuldnerberatung der Caritas – auch online erreichbar.

- Die Schuldnerberatungsstellen des Deutschen roten Kreuzes.

Grundsätzlich sind sie mit solchen gemeinnützigen bzw. caritativen Organisationen buchstäblich „am besten beraten“ – zumal deren Leistungen oft kostenlos oder sehr günstig sind.

info

Vorsicht

Abstand sollten Sie hingegen von kommerziellen Anlaufstellen nehmen. Diese stehen immer wieder in der Kritik von Verbraucherschützern; vor allem aufgrund hoher Kosten und schlechter Ergebnisse.

Die wichtigsten Fragen zum Schulden abbauen

Wie beginne ich am besten mit dem Schulden abbauen?

Der wichtigste Schritt ist, sich einen vollständigen Überblick über alle Schulden zu verschaffen. Notieren Sie Kredite, offene Rechnungen, Dispo-Schulden und Ratenkäufe inklusive Zinssätzen und Monatsraten. Danach legen Sie fest, welche Schulden Sie zuerst zurückzahlen möchten. Viele starten mit kleinen Beträgen für schnelle Erfolgserlebnisse, andere konzentrieren sich zuerst auf teure Kredite mit hohen Zinsen. Entscheidend ist vor allem, dass Sie konsequent bei Ihrer Strategie bleiben.

Welche Schulden sollte ich zuerst zurückzahlen?

In vielen Fällen lohnt es sich, zunächst Schulden mit hohen Zinsen abzubauen, etwa Dispokredite oder Kreditkartenschulden. Dadurch sinken die laufenden Kosten schneller. Kleine Schulden können zusätzlich sinnvoll sein, wenn Sie schnelle Motivationserfolge brauchen. In der Praxis entsteht oft eine Mischung aus beiden Strategien.

Warum kann eine Umschuldung beim Schulden abbauen helfen?

Eine Umschuldung fasst mehrere bestehende Schulden in einem neuen Kredit zusammen. Dadurch reduzieren sich häufig die monatlichen Raten und die Übersicht verbessert sich deutlich. Gleichzeitig profitieren viele Kreditnehmer von günstigeren Zinsen. Das erleichtert die Rückzahlung und schafft mehr Planungssicherheit im Alltag.

Wie viel Geld sollte ich monatlich für die Schuldentilgung einplanen?

Die monatliche Rate sollte realistisch zu Ihrem Einkommen und Ihren festen Ausgaben passen. Wichtig ist, dass Sie einen festen Betrag dauerhaft einplanen und ihn wie eine regelmäßige Pflichtausgabe behandeln. Zu hohe Raten führen oft dazu, dass neue Schulden entstehen oder Zahlungen ausfallen.

Sollte ich trotz Schulden Rücklagen bilden?

Ja. Auch während des Schuldenabbaus ist ein kleiner finanzieller Puffer sinnvoll. Unerwartete Ausgaben wie Autoreparaturen oder Nachzahlungen führen sonst schnell dazu, dass neue Schulden entstehen. Bereits kleine Rücklagen helfen dabei, finanziell stabiler zu bleiben.

Was mache ich, wenn ich meine Schulden nicht mehr allein bewältigen kann?

Wenn Mahnungen zunehmen oder Raten dauerhaft nicht mehr bezahlt werden können, sollten Sie frühzeitig Hilfe suchen. Schuldnerberatungen unterstützen dabei, einen Überblick zu schaffen, Zahlungspläne zu entwickeln und mit Gläubigern zu verhandeln. Je früher Sie reagieren, desto größer ist der Handlungsspielraum.

Kann ich trotz Schulden einen Kredit zur Umschuldung bekommen?

Das hängt von Ihrer finanziellen Situation, Ihrem Einkommen und Ihrer Bonität ab. Viele Banken bieten jedoch spezielle Umschuldungskredite an, mit denen bestehende Verbindlichkeiten zusammengeführt werden können. Wichtig ist, dass der neue Kredit langfristig für Entlastung sorgt und nicht zu einer zusätzlichen Belastung wird.

Jetzt Schulden effizient abbauen

Vergleichen Sie Kreditangebote, die Ihnen beim Abbau Ihrer Schulden helfen können.

Umschuldungskredite vergleichen

Umschuldungskredite vergleichen

Unsere beliebtesten Umschuldungsratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Ratenkredit

- Finanzierungsrechner

- Kreditzinsen vergleichen

- Ballonfinanzierung

- 10.000 Euro Kredit

- 5.000 Euro Kredit

- Kredit ablösen

- Expresskredit

- Bankkredit

- Fahrrad finanzieren

- 2.000 Euro Kredit

- Quad finanzieren

- Direktkredit

- Kredit

- Autokredit

- Kreditvergleich

- Autofinanzierung ohne Anzahlung

- 25.000 Euro Kredit

- Kreditvermittler

- Geld leihen

- E-Bike Finanzierung

- Gewerbeimmobilien finanzieren

- Kreditrechner

- Kredit von Privat

- 3-Wege-Finanzierung

- Bauzinsen

- Umschuldungsrechner

- 6.000 Euro Kredit