Auch Schulden können sich mit der Zeit läppern. Doch wo liegt die Grenze zwischen Verschuldung und Überschuldung? Wie gerät man überhaupt in eine solche Situation? Was ist daran wirklich gefährlich und was lässt sich tun? Erfahren Sie es in diesem Ratgeber.

Das Wichtigste zur Überschuldung im Überblick

- Von Überschuldung spricht man, wenn Einkommen und Vermögen dauerhaft nicht mehr ausreichen, um laufende Kosten und bestehende Schulden vollständig zu begleichen.

- Häufige Ursachen sind Einkommensverlust, Krankheit, Trennung, dauerhaft zu hohe Ausgaben oder andere finanzielle Belastungen. Warnsignale können ein dauerhaft genutzter Dispokredit, Mahnungen oder der Verlust des Überblicks über die eigenen Finanzen sein.

- Ohne Gegenmaßnahmen wächst der Schuldenberg oft weiter an. Hohe Zinsen, Mahnkosten und zusätzliche Gebühren können die finanzielle Situation zunehmend verschärfen.

- Eine Umschuldung kann helfen, die finanzielle Belastung zu reduzieren. Durch die Ablösung teurer Kredite oder Dispokredite mit einem günstigeren Darlehen lassen sich die monatlichen Raten oft senken und die Finanzen besser strukturieren.

- In vielen Fällen entwickelt sich aus einer Überschuldung eine Schuldenfalle, bei der neue Schulden aufgenommen werden, um bestehende Verbindlichkeiten zu bedienen.

- Je früher Sie handeln, desto größer sind die Chancen auf eine Lösung. Ein klarer Finanzüberblick, konsequente Ausgabenkontrolle und gegebenenfalls professionelle Schuldnerberatung können helfen, die Situation zu stabilisieren.

Was ist Überschuldung und wo liegt der Unterschied zu normalen Schulden?

Der Verschuldungsgrad deutscher Privathaushalte liegt seit Jahren bei etwa der Hälfte des BIP. Heißt, rechnerisch hat die Hälfte aller Haushalte (das sind etwa 21 Millionen Stück) Schulden.

Doch auch wenn die Zahlen seit Beginn der 2020er alljährlich etwas anstiegen, sind nur rund drei Millionen Haushalte überschuldet:

- ca. 41,5 Mio. Haushalte gibt es insgesamt.

- ca. 21 Mio. davon haben Schulden.

- ca. 3 Mio. sind per Definition überschuldet.

- d.h. etwa 38. Mio. Haushalte sind nicht überschuldet.

Das heißt: Obwohl viele Deutsche Haushalte Schulden haben (primär aus Immobilien-, Konsum- und Dispokrediten), haben die meisten Deutschen diese Schulden im Griff.

Genau dieses „Im Griff haben“ ist es auch, was normale Schulden und Überschuldung unterscheidet:

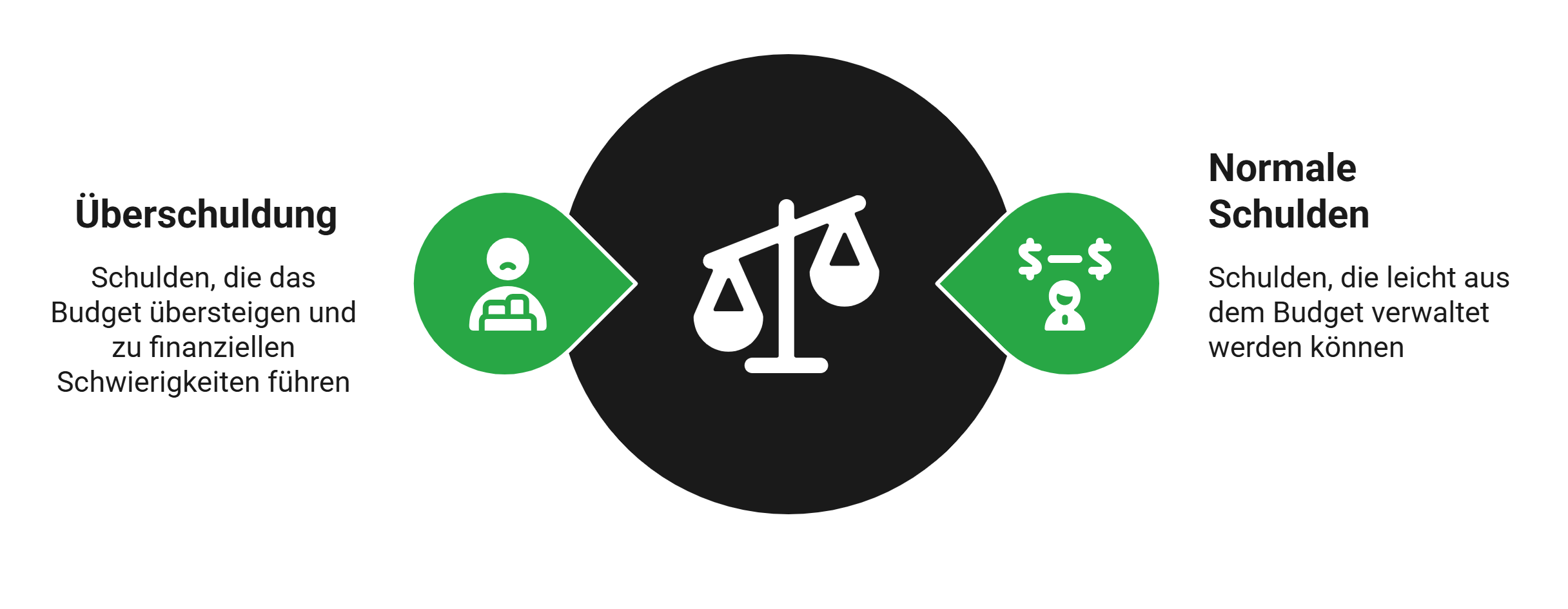

Normale Schulden

Es gibt zwar Schulden, deren Raten, Zinsen usw. können jedoch problemlos aus dem eigenen Budget bestritten werden. Mitunter kann es in teuren Monaten nötig sein, anderweitig Abstriche zu machen, aber im Großen und Ganzen sind die Schulden unproblematisch und man weiß ständig (wenigstens grob) über seine Verbindlichkeiten Bescheid.

Überschuldung

Hierbei können die Schulden nicht mehr aus dem Budget bestritten werden. Die Schulden mehren sich; häufig wird eine Finanzierung (insb. Kreditkarte und Dispo) genutzt, um andere Raten zu bezahlen. Es entsteht eine Abwärtsspirale, immer begleitet sowohl von einem Kontroll- als auch einem Übersichtsverlust – viele Überschuldete wissen nicht, wie hoch ihr Schuldenstand ist.

info

Zusammengefasst

Bei einer Überschuldung wird also das Minus zum Dauerzustand. Was reinkommt, reicht nicht mehr, um alle Verbindlichkeiten und die grundlegenden Lebenshaltungskosten zu decken – dann wird es gefährlich.

Wie viele Menschen sind in Deutschland überschuldet?

Die Zahl der überschuldeten Personen in Deutschland bleibt hoch – trotz wirtschaftlicher Erholungstendenzen. Laut Creditreform waren im Jahr 2024 rund 5,6 Millionen Privatpersonen überschuldet. Das sind Menschen, deren Einkommen nicht mehr ausreicht, um ihre laufenden finanziellen Verpflichtungen zu erfüllen.

Der langfristige Trend zeigt: Überschuldung ist kein Randphänomen, sondern betrifft Millionen – Jahr für Jahr.

Besonders häufig sind Personen betroffen, die:

- mehrere Ratenkredite oder Dispokredite gleichzeitig bedienen,

- von kurzfristigem Einkommensverlust betroffen sind (z. B. durch Jobverlust oder Krankheit),

- Konsumschulden angehäuft haben und die Kontrolle über ihre Finanzplanung verloren haben.

Überschuldung vermeiden – Umschuldung nutzen

Ein häufiger Grund für Überschuldung ist die anhaltende Belastung durch teure Kredite. Eine gezielte Umschuldung kann helfen, finanzielle Engpässe zu vermeiden und Ihre Finanzen wieder besser planbar zu machen.

- Zinskosten reduzieren: Durch eine Umschuldung lassen sich teure Kredite häufig durch ein günstigeres Darlehen ersetzen.

- Finanzen ordnen: Statt mehrere Raten und Fälligkeiten im Blick behalten zu müssen, zahlen Sie oft nur noch eine monatliche Rate.

- Bonität verbessern: Eine übersichtlichere Kreditstruktur kann sich positiv auf die Wahrnehmung Ihrer finanziellen Situation auswirken.

Was bedeutet bilanzielle Überschuldung?

Wer in Deutschland Kredite gewerblich vergibt, ist gesetzlich verpflichtet, sicherzustellen, dass der Kreditnehmer sich das Ganze leisten kann. Diese Tatsache stellt sicher, dass kaum jemand einen Kredit erhält, der ihn „auf einen Schlag“ überschuldet.

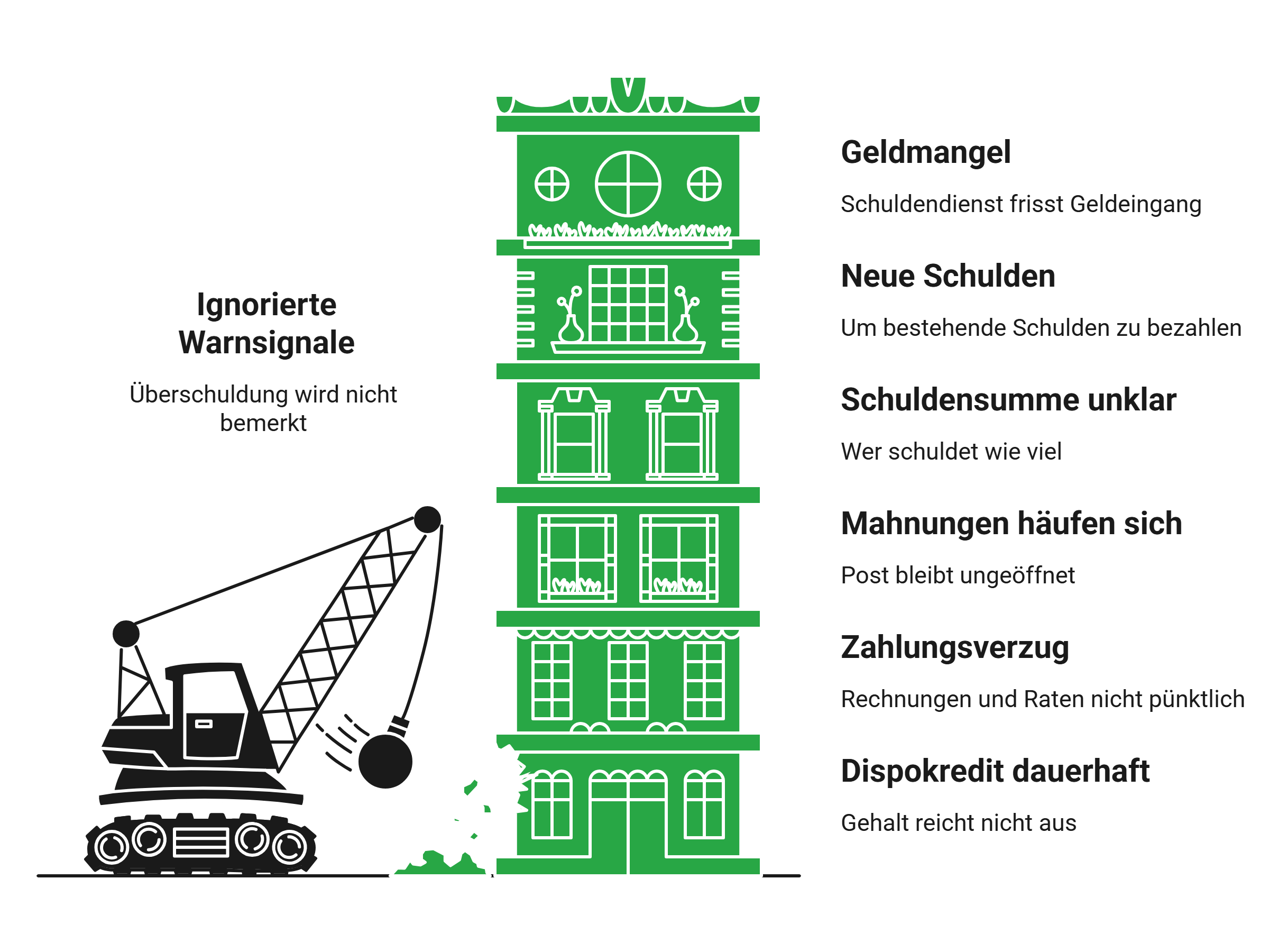

Allerdings entsteht Überschuldung dadurch viel häufiger als schleichender Prozess, oft nicht bemerkt oder (häufiger) ignoriert.

Folgende sechs Punkte gelten als archetypische Warnsignale:

- Sie nutzen Ihren Dispokredit dauerhaft; typischerweise genügen Gehaltseingänge nicht mehr, um ihn auszugleichen.

- Sie können immer häufiger Rechnungen oder Raten nicht mehr pünktlich zahlen; es kommt zu Rückbuchungen.

- Mahnungen, Inkassoschreiben und ähnliche Post häufen sich bei Ihnen – mitunter bleibt sie sogar ungeöffnet.

- Sie wissen nicht einmal mehr ganz grob, wem Sie aktuell wie viel weswegen schulden.

- Sie müssen neue Schulden aufnehmen, um bestehende zu zahlen; oft leihen Sie dazu bei Freunden oder Verwandten.

- Schuldendienst und Fixkosten fressen Ihren Geldeingang (nahezu) vollständig; es bleibt kaum etwas für den Alltag.

info

Wichtig

Einzelne Punkte können durchaus auftreten, ohne dass eine Überschuldung vorliegt. Wenn jedoch zwei oder mehr bei Ihnen zutreffen, sollten Sie hellhörig werden und rasch handeln – je früher, desto größer die Erfolgsschancen.

Welche Ursachen führen häufig zu Überschuldung?

Bei den Warnsignalen sind es oft mehrere Dinge gleichzeitig. Bei den Ursachen für Überschuldung ist es dagegen weniger einheitlich. Hier gibt es durchaus einzelne Auslöser – allerdings ebenso mehrere miteinander verwobene Dinge.

Hierzulande gelten folgende Dinge seit vielen Jahren schon als häufigste Überschuldungsursachen:

- Starke (unerwünschte) Einkommensminderung oder Arbeitslosigkeit.

- Krankheit, Unfall, Sucht und deren Folgen auf Einnahmen & Ausgaben.

- Trennung, Scheidung oder Todesfall; ebenfalls unterschiedliche Wirkmechanismen.

- Zu hohe Ausgaben bzw. mangelnder Überblick über die Finanzen.

- Mehrere parallele Kredite; insbesondere das Nutzen bequemer Zahlungsmethoden à la „Buy now, pay later“.

Oft kann eine Schuldensituation über längere Zeit angespannt sein, aber funktionieren. Kommt dann jedoch ein unerwartetes Ereignis hinzu, kippt das empfindliche System.

info

Tipp

Insbesondere in der Frühphase einer Überschuldung kann es mitunter noch genügen, bestehende Schulden neu zu ordnen. Hier kann eine Umschuldung helfen – wahlweise, weil sie bestehende Verbindlichkeiten zusammenfasst oder günstigere Raten gestattet. Das alles ist jedoch stets schon deshalb einzelfallabhängig, weil es von Ihrem Überschuldungsgrad abhängt, ob Sie überhaupt einen Umschuldungskredit erhalten.

Was kann ich tun, wenn ich bereits überschuldet bin?

Wenn Sie bereits überschuldet sind, kommt es auf drei Dinge an:

Aktives Handeln

Tempo

Struktur

Der Weg aus der Überschuldung beginnt stets gleich: Sie analysieren zunächst (idealerweise durch ein Haushaltsbuch), welche Einnahmen und Ausgaben Sie haben. Davon ausgehend stellen Sie nun fest, welche Schulden in welcher Höhe Sie bei wem haben.

Dann wird priorisiert: Lebenswichtige Kosten wie Miete, Energie und Lebensmittel haben Vorrang. Andere Zahlungen müssen gegebenenfalls zurückgestellt werden.

Darüber hinaus können Sie prüfen,

- wo sich Ausgaben kurzfristig reduzieren lassen,

- ob sich Einnahmen vorübergehend erhöhen lassen und

- ob bestehende Verbindlichkeiten neu geordnet werden können.

info

Wichtig

Falls Sie merken, dass Sie allein nicht weiterkommen oder Ihnen die Kraft fehlt, sollten Sie rasch professionelle Hilfe in Anspruch nehmen. Gemeinnützige bzw. caritative Schuldnerberatungsstellen gibt es zur Genüge. Fast immer sind sie entweder kostenlos oder verlangen nur einen sehr geringen Unkostenbeitrag. Dafür können diese Profis aber u.a. auch mit Ihren Gläubigern kommunizieren.

Was passiert, wenn ich meine Schulden nicht mehr begleichen kann?

Lässt sich die finanzielle Situation trotz eigener Bemühungen und Unterstützung nicht mehr stabilisieren, kann als letzter Schritt ein Insolvenzverfahren infrage kommen. Für Privatpersonen bedeutet das in der Regel:

- Sie durchlaufen ein gesetzlich geregeltes Privatinsolvenzverfahren.

- Ein Teil Ihres Einkommens kann – oberhalb der geltenden Pfändungsfreigrenzen – zur Schuldentilgung verwendet werden.

- Nach derzeitiger Rechtslage ist in vielen Fällen bereits nach drei Jahren eine Restschuldbefreiung möglich, sodass verbleibende Schulden erlassen werden können.

Eine Privatinsolvenz ist zwar mit Einschränkungen verbunden und sollte gut überlegt sein. Sie kann jedoch selbst bei einer starken Überschuldung die Chance auf einen finanziellen Neuanfang bieten.

Die wichtigsten Fragen zu Überschuldung

Was ist der Unterschied zwischen Schulden und Überschuldung?

Schulden allein bedeuten noch nicht automatisch Überschuldung. Überschuldung liegt vor, wenn Ihre Einnahmen dauerhaft nicht mehr ausreichen, um laufende Kosten, Kreditraten und offene Forderungen zuverlässig zu bezahlen. Entscheidend ist also nicht nur die Höhe der Schulden, sondern ob Sie Ihre finanziellen Verpflichtungen realistisch noch bedienen können.

Woran erkenne ich, dass ich überschuldet bin?

Überschuldung zeigt sich oft daran, dass Rechnungen liegen bleiben, Mahnungen eingehen oder neue Schulden entstehen, um alte Zahlungen auszugleichen. Auch dauerhaft ausgeschöpfte Dispokredite, geplatzte Lastschriften oder regelmäßige Zahlungsschwierigkeiten sind deutliche Warnzeichen. Spätestens dann ist ein ehrlicher Überblick über Einnahmen, Ausgaben und offene Forderungen wichtig.

Hat Überschuldung Auswirkungen auf meine SCHUFA?

Ja. Überschuldung selbst steht nicht automatisch als eigener Eintrag in der SCHUFA, aber die Folgen können sichtbar werden. Dazu gehören zum Beispiel nicht bezahlte Forderungen, Mahnverfahren, Inkasso oder gekündigte Kredite. Solche Einträge verschlechtern die Bonität und erschweren neue Kredite, Verträge oder die Wohnungssuche.

Kann ich trotz Überschuldung noch einen Kredit aufnehmen?

In der Praxis ist ein neuer Kredit bei Überschuldung meist schwer zu bekommen. Kreditgeber prüfen, ob Sie die monatliche Rate dauerhaft bezahlen können. Wenn Ihre Einnahmen dafür nicht ausreichen oder bereits Zahlungsprobleme bestehen, wird ein Kredit häufig abgelehnt. Angebote „trotz Überschuldung“ sind zudem oft teuer oder unseriös und verschärfen die finanzielle Lage zusätzlich.

Was soll ich bei Überschuldung als Erstes tun?

Verschaffen Sie sich zuerst einen vollständigen Überblick über Ihre finanzielle Lage. Notieren Sie alle Einnahmen, Ausgaben, offenen Rechnungen, Mahnungen und Kredite. Danach priorisieren Sie existenzielle Kosten wie Miete, Strom, Heizung und Krankenversicherung. Wenn Sie merken, dass Sie allein nicht weiterkommen, wenden Sie sich frühzeitig an eine anerkannte Schuldnerberatung.

Werden nach der Privatinsolvenz alle Schulden erlassen?

Nein. Die Restschuldbefreiung umfasst viele, aber nicht alle Schulden. Bestimmte Forderungen bleiben bestehen, etwa Geldstrafen, Bußgelder, Forderungen aus vorsätzlich unerlaubten Handlungen oder Unterhaltsschulden aus vorsätzlich pflichtwidrigem Verhalten. Diese Schulden müssen auch nach einer Privatinsolvenz weiter bezahlt werden.

Wie lange bleibt Überschuldung bei der SCHUFA sichtbar?

Eine Überschuldung wird nicht pauschal als eigener Zustand gespeichert. Entscheidend sind einzelne negative Merkmale, etwa erledigte Forderungen oder Informationen zur Restschuldbefreiung. Erledigte Forderungen werden laut SCHUFA grundsätzlich drei Jahre taggenau nach Erledigung gelöscht; bei bestimmten einmaligen Zahlungsstörungen ist eine Verkürzung auf 18 Monate möglich. Von einer Restschuldbefreiung umfasste Forderungen werden sechs Monate nach Erteilung der Restschuldbefreiung gelöscht.

Sich entschulden und umschulden

Mit der Hilfe unserer Kreditberater und einem günstigen Umschuldungskredit.

Jetzt einfach umschulden

Jetzt einfach umschulden

Unsere beliebtesten Umschuldungsratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Studentenkredit

- Finanzierung

- Zinsrechner

- Blitzkredit

- Rahmenkredit

- Renovierungskredit

- Urlaub auf Raten

- Neuwagen finanzieren

- 50.000 Euro Kredit

- Handy finanzieren

- Motorrad finanzieren

- Konsumentenkredit

- Kredit ohne Schufa

- 60.000 Euro Kredit

- Sofortkredit

- Kreditvergleich

- Wohnkredit

- Baufinanzierung für Selbstständige

- 7.000 Euro Kredit

- Umschuldung

- Kreditrechner

- Annuitätendarlehen

- Vollfinanzierung

- Dispokredit

- Bauzinsen

- 8.000 Euro Kredit

- Autofinanzierungsrechner

- Firmenkredit