Für den Überziehungskredit gibt es zwei Definitionen. Landläufig gilt er lediglich als anderer Begriff für den Dispokredit. Aus Bankensicht ist es jedoch ein eigenes Finanzprodukt – eine Art „Dispo für den Dispo“ – und ermöglicht es Ihnen, bei Ihrem Girokonto über das Dispolimit hinaus weiter zu überziehen.

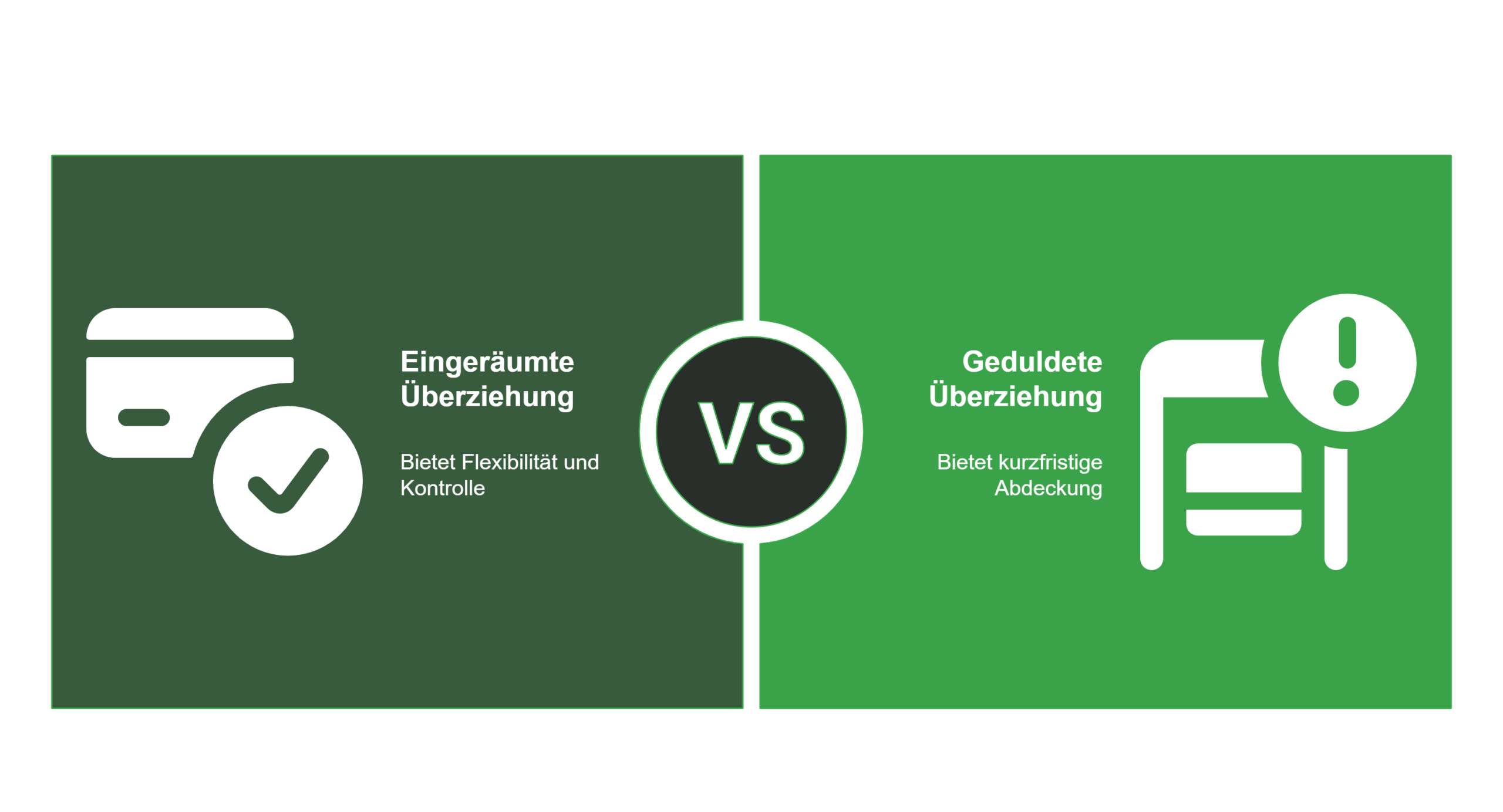

Korrekt unterscheidet man beim Überziehungskredit zwischen einer „eingeräumten Überziehung“ (dem klassischen Dispo) und einer „geduldeten Überziehung“ (dem „echten“ Überziehungskredit).

Unterschiede beider Varianten

| Merkmal |

Dispositionskredit („Eingeräumte Überziehung“) |

Geduldete Überziehung |

| Definition |

Ein vertraglich vereinbarter Kreditrahmen, den Sie flexibel nutzen können. |

Die nicht vereinbarte Inanspruchnahme des Kontos über den Disporahmen hinaus. |

| Grundlage |

Ein bei der Kontoeröffnung oder später beantragter Kreditvertrag. |

Eine kurzfristige, freiwillige Duldung durch die Bank, auf die kein Anspruch besteht. |

| Kosten |

Hohe Zinsen (z. B. 12 %) auf den genutzten Betrag. |

Noch höhere „Strafzinsen“ auf den Betrag, der den Dispo übersteigt. |

| Typisch für |

Privatkunden zur Überbrückung kurzfristiger Engpässe. |

Notsituationen, wenn der vereinbarte Dispo bereits ausgeschöpft ist. |