Wenn sich Rechnungen stapeln, Rückbuchungen erfolgen und das Konto leer ist, kann es schnell eng werden. Zahlungsunfähigkeit kann viel rascher eintreten, als man denkt. Entscheidend ist dann richtiges Reagieren. Was Sie konkret tun sollten und welche Wege es gibt, erfahren Sie in diesem Ratgeber.

Das Wichtigste zur Zahlungsunfähigkeit im Überblick

- Zahlungsunfähigkeit liegt vor, wenn fällige Rechnungen oder Verbindlichkeiten nicht mehr fristgerecht beglichen werden können. In diesem Fall ist schnelles Handeln wichtig, um weitere finanzielle Schäden zu vermeiden.

- Der erste Schritt sollte immer ein klarer Überblick über Einnahmen, Ausgaben und Schulden sein. Priorisieren Sie wichtige Zahlungen und suchen Sie frühzeitig das Gespräch mit Gläubigern.

- Schuldnerberatungen unterstützen kostenlos oder kostengünstig bei der Analyse der Situation und helfen dabei, realistische Lösungswege zu entwickeln.

- Eine Kreditumschuldung kann sinnvoll sein, wenn die finanzielle Situation noch ausreichend stabil ist und sich die monatliche Belastung durch günstigere Konditionen reduzieren lässt.

- Ist keine außergerichtliche Einigung mehr möglich, kann eine Privatinsolvenz der letzte Schritt sein, um langfristig schuldenfrei zu werden.

Was ist Zahlungsunfähigkeit und woran erkenne ich sie?

Von Zahlungsunfähigkeit spricht man, wenn Sie Ihre fälligen Zahlungsverpflichtungen nicht mehr erfüllen können – also Rechnungen, Kreditraten oder Miete unbeglichen bleiben.

Genauer: Nach der Rechtsprechung des Bundesgerichtshofs kann dies insbesondere dann angenommen werden, wenn eine erhebliche Liquiditätslücke besteht. Etwa, wenn mehr als zehn Prozent der fälligen Verbindlichkeiten nicht gedeckt sind und sich diese Lücke nicht kurzfristig schließen lässt.

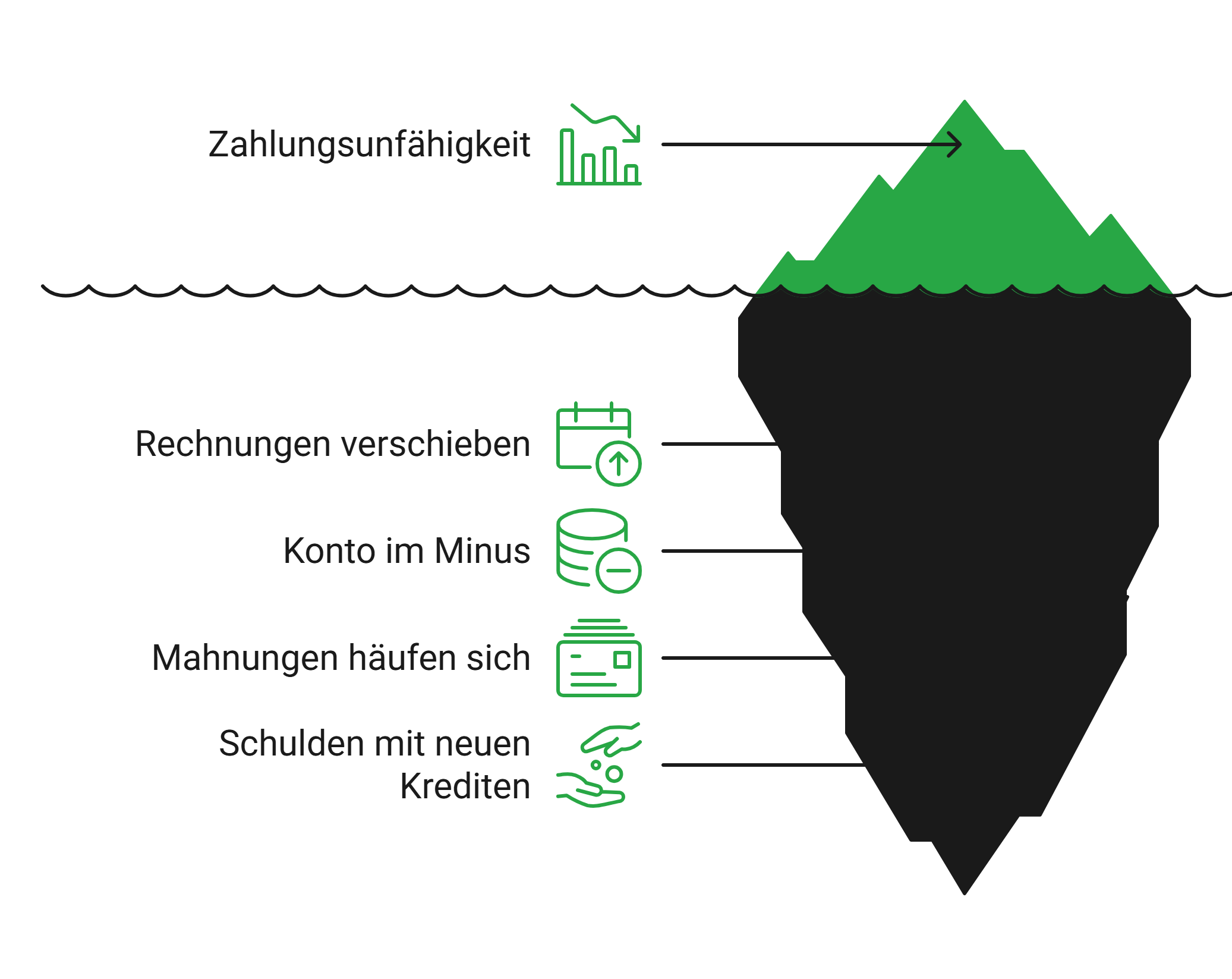

Die Gründe für eine Zahlungsunfähigkeit mögen extrem vielfältig sein, praktisch immer läuft es jedoch auf mindestens einige der folgenden Warnsignale hinaus:

- Sie verschieben Rechnungen regelmäßig

- Ihr Konto ist dauerhaft im Minus

- Mahnungen oder Inkassoschreiben häufen sich

- Sie zahlen bestehende Schulden mit neuen Krediten

info

Vielfach entsteht das Problem mit der Zeit schleichend

Nicht selten empfinden Menschen, die sich der Zahlungsunfähigkeit nähern, auch eine Art Scham. Was sich dann beispielsweise so äußert, dass Mahnungen gar nicht mehr geöffnet werden oder man jeden Blick auf den Kontostand vermeidet, ist so menschlich-verständlich wie es brandgefährlich ist.

Denn bei nahender Zahlungsfähigkeit gilt die Grundregel: Je schneller man aktiv gegensteuert, desto eher lässt sich der „Eisberg“ noch umschiffen.

Was kann ich bei drohender Zahlungsunfähigkeit tun?

So belastend die Zahlungsunfähigkeit für Privatpersonen auch ist, es gibt verschiedene Auswege. Sollten Sie davon betroffen sein, können Sie wie folgt vorgehen:

Der Gang zur Schuldnerberatung

Experten raten dazu, dass der Weg dorthin erfolgen sollte, bevor es zur Einstellung der fälligen Zahlungen an die Gläubiger kommt.

Gläubiger informieren

Zusammen mit dem Schuldnerberater können Sie im Anschluss Ihre Gläubiger über die Zahlungsunfähigkeit informieren. Oft ist es möglich, die Raten zu mindern oder die Zinsen zu erlassen. In manchen Fällen ist auch eine Umschuldung ratsam.

Anmeldung eines Insolvenzverfahrens

Ist die finanzielle Lage sehr angespannt und findet sich keine Einigung mit den Gläubigern, kann bei Zahlungsunfähigkeit ein Insolvenzverfahren der richtige Schritt sein. Oft ist das der einzige Ausweg.

Wichtig ist jedoch, dass Sie a) so schnell wie möglich handeln, da es wirklich auf jeden Tag ankommt und b) sich einen Überblick verschaffen. Versuchen Sie dazu, so präzise wie möglich all Ihre Einnahmen und Ausgaben aufzuschlüsseln und dann zu priorisieren.

info

Hinweis

Wenden Sie sich ausschließlich an gemeinnützige bzw. caritative Schuldnerberatungsstellen – gewerbliche Stellen stehen immer wieder in der Kritik. Gehen Sie diesen Weg außerdem durchaus frühzeitig; etwa, um sich bei der Kommunikation mit Gläubigern helfen zu lassen. Schuldnerberatungsstellen sind in derartigen Dingen erfahren und routiniert, was Ihnen alles erleichtert.

Was gilt bei Zahlungsunfähigkeit für Unternehmen?

Für Unternehmen und Unternehmer sind die Vorgaben rund um Zahlungsfähigkeit ganz erheblich strenger als für Privatpersonen.

Hier gelten insbesondere folgende Regeln:

- Geschäftsführer müssen bei Zahlungsunfähigkeit rechtzeitig Insolvenz anmelden

- Die Frist beträgt in aller Regel maximal drei Wochen nach Eintreten der Zahlungsunfähigkeit.

- Bei Verstoß drohen, je nach Rechtsform, persönliche Haftung und strafrechtliche Konsequenzen.

info

Hinweis

Für Einzelunternehmer existieren keine derartigen Verpflichtungen, bei Zahlungsunfähigkeit einen Insolvenzantrag zu stellen. Allerdings haften sie – anders als in Kapitalgesellschaften – mit ihrem gesamten (Privat-)Vermögen für Schulden und können deshalb ebenfalls ein Insolvenzverfahren durchlaufen.

Die wichtigsten Fragen zur Zahlungsunfähigkeit

Was mache ich zuerst, wenn ich zahlungsunfähig bin?

Prüfen Sie zuerst, welche Zahlungen Ihre Existenz sichern. Dazu gehören Miete, Strom, Heizung, Krankenversicherung und notwendige Lebenshaltungskosten. Danach verschaffen Sie sich einen Überblick über offene Rechnungen, Mahnungen und Rückbuchungen. Kontaktieren Sie wichtige Gläubiger frühzeitig und fragen Sie nach Stundung, Ratenzahlung oder einer vorübergehenden Lösung.

Welche Rechnungen bezahle ich bei Zahlungsunfähigkeit zuerst?

Zahlen Sie zuerst die Kosten, die Ihre Wohnung, Energieversorgung, Gesundheit und Grundversorgung sichern. Andere Forderungen sind nicht unwichtig, haben aber meist weniger unmittelbare Folgen. Viele Anbieter, Vermieter oder Gläubiger lassen mit sich sprechen, wenn Sie sich früh melden und eine realistische Lösung vorschlagen.

Darf ich bei Zahlungsunfähigkeit noch einen Kredit aufnehmen?

Grundsätzlich ist ein neuer Kredit nicht verboten. In der Praxis prüfen Banken Ihre Bonität jedoch genau und vergeben Kredite nur, wenn die Rückzahlung realistisch ist. Bei akuter Zahlungsunfähigkeit verschärft ein zusätzlicher Kredit die Lage oft, wenn kein klarer Rückzahlungsplan besteht. Sinnvoller ist zuerst ein ehrlicher Kassensturz und gegebenenfalls eine Schuldnerberatung.

Wann ist eine Schuldnerberatung sinnvoll?

Eine Schuldnerberatung ist sinnvoll, sobald Sie Rechnungen nicht mehr pünktlich zahlen, Mahnungen ignorieren oder den Überblick über Ihre Verpflichtungen verlieren. Je früher Sie Hilfe nutzen, desto größer ist der Handlungsspielraum. Beratungsstellen helfen dabei, Forderungen zu ordnen, mit Gläubigern zu verhandeln und mögliche nächste Schritte wie Ratenpläne oder ein Insolvenzverfahren zu prüfen.

Kann mein Gehalt bei Zahlungsunfähigkeit gepfändet werden?

Ja, eine Lohnpfändung ist möglich, wenn Gläubiger einen entsprechenden Titel erwirken. Ihr gesamtes Einkommen darf jedoch nicht gepfändet werden. Gesetzliche Pfändungsfreigrenzen sichern ein Existenzminimum. Wie hoch der geschützte Betrag ist, hängt unter anderem von Ihrem Einkommen und Ihren Unterhaltspflichten ab.

Welche Folgen hat Zahlungsunfähigkeit für meine Bonität?

Zahlungsunfähigkeit belastet Ihre Bonität meist deutlich. Offene Forderungen, Mahnverfahren, Inkasso oder gerichtliche Schritte erschweren neue Kredite, Ratenkäufe und Vertragsabschlüsse. Auch nachdem Sie Ihre Finanzen wieder geordnet haben, wirken sich negative Einträge noch eine Zeit lang aus. Umso wichtiger ist es, früh zu reagieren und offene Forderungen aktiv zu klären.

Kann ich bei Zahlungsunfähigkeit eine Ratenzahlung vereinbaren?

Ja, viele Gläubiger akzeptieren eine Ratenzahlung, wenn Sie sich früh melden und einen realistischen Vorschlag machen. Wichtig ist, dass die Rate dauerhaft zu Ihrem Budget passt. Zu hohe Raten führen schnell zu neuen Rückständen. Legen Sie deshalb vorher fest, welchen Betrag Sie wirklich regelmäßig zahlen können.

Finanzielle Engpässe frühzeitig angehen

Prüfen Sie Ihre Einnahmen, Ausgaben und bestehenden Verpflichtungen und suchen Sie frühzeitig nach einer tragfähigen Lösung. Ein Kreditvergleich kann helfen, wenn eine Umschuldung realistisch ist und Ihre monatliche Belastung dadurch planbarer wird.

Jetzt Umschuldungskredite finden

Jetzt Umschuldungskredite finden

Unsere beliebtesten Umschuldungsratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Finanzierung

- Studentenkredit

- Kredit für Selbstständige

- Ausbildungskredit

- 1.000 Euro Kredit

- Umschuldung

- Familiendarlehen

- Modernisierungskredit

- Kredit für Rentner

- Wohnmobil finanzieren

- Hausfrauenkredit

- Kurzkredit

- Kredit mit langer Laufzeit

- Kredit

- Autokredit

- Kreditvergleich

- Wohnkredit

- Überziehungskredit

- 40.000 Euro Kredit

- Privatkredit

- 70.000 Euro Kredit

- Darlehen

- Immobiliendarlehen

- 100.000 Euro Kredit

- 80.000 Euro Kredit

- Autokredit Rechner

- Ratenkredit

- Sofortkredit