- Häufig genutzt beim Immobilienkauf, Hausbau oder Immobilienverkauf

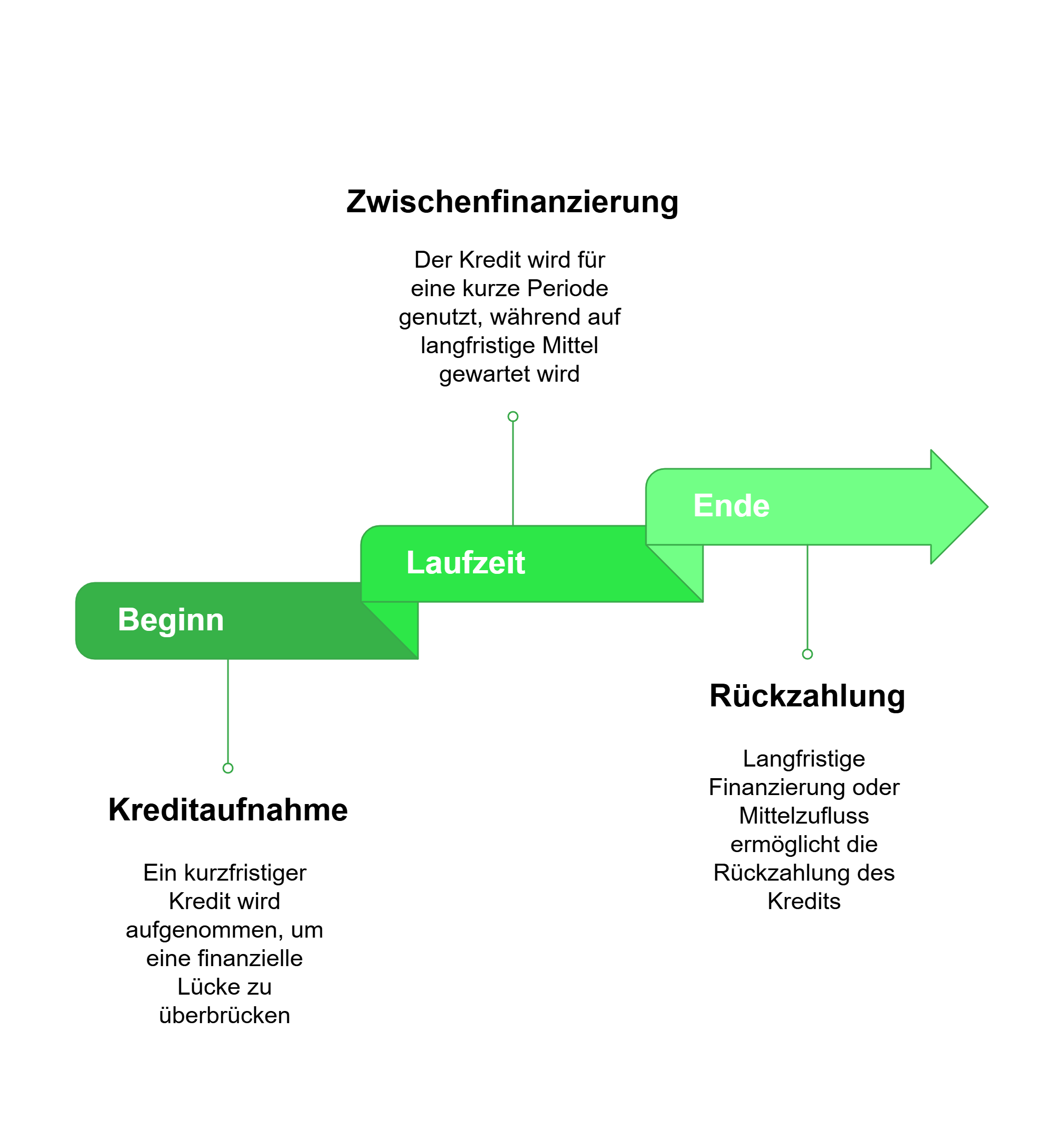

Zwischenfinanzierung

aus 750 Bewertungen der

letzten 12 Monate - Stand

21.7.2026

letzten 12 Monate - Stand

21.7.2026

Das Wichtigste zur Zwischenfinanzierung im Überblick

- Eine Zwischenfinanzierung überbrückt kurzfristige Liquiditätslücken, insbesondere bei Immobilien- und Bauvorhaben – meist bis eine endgültige Finanzierung (z. B. Bauspardarlehen oder Verkaufserlös) verfügbar ist.

- Sie wird häufig benötigt, wenn Kaufpreis oder Baukosten sofort bezahlt werden müssen, während das langfristige Darlehen oder andere Mittel erst später zur Verfügung stehen.

- Ein zentrales Merkmal der Zwischenfinanzierung ist die sehr kurze Laufzeit: meist nur wenige Monate, typischerweise maximal etwa zwei Jahre.

- Häufig wird eine Zwischenfinanzierung als endfälliges Darlehen gestaltet. Während der Laufzeit zahlen Sie nur die Zinsen, der Kreditbetrag selbst wird am Ende in einer Summe zurückgezahlt – meist aus der endgültigen Finanzierung.

- Trotz der kurzen Laufzeit sind die Zinsen bei Zwischenfinanzierungen häufig etwas höher als bei klassischen Immobilienkrediten.

- Zwischenfinanzierungen schaffen Planungssicherheit und Handlungsfähigkeit – sind jedoch nur sinnvoll, wenn der spätere Mittelzufluss zuverlässig und zeitlich absehbar ist.

Was ist eine Zwischenfinanzierung und wo kommt sie zum Einsatz?

Grundsätzlich ist eine Zwischenfinanzierung ein (bezogen auf den Betrag) sehr kurz laufender Kredit, der explizit unter der Voraussetzung abgeschlossen wird, dass zu seinem Ende eine langfristige Finanzierung oder ein anderer Mittelzufluss bereitsteht – sei es ein zuteilungsreifer Bausparvertrag, ein Verkaufserlös oder eine Lebensversicherung.

In solchen Fällen dient die Zwischenfinanzierung als Übergang, um finanziellen Bedarf sicherzustellen, wenn beispielsweise Ihr Eigenkapital nicht verfügbar ist. Der wichtigste Einsatzbereich für Zwischenfinanzierungen ist der Immobilienbereich – insbesondere Kauf und Verkauf sowie Neubau, Sanierung, Erweiterung usw..

info

Zwischenfinanzierung am Beispiel Bausparvertrag

Ihr Bausparvertrag wird zuteilungsreif, sobald Sie das vertraglich vereinbarte Mindestguthaben angespart sowie die Mindestvertragsdauer überschritten haben. Zwischen der Zuteilungsreife und der tatsächlichen Auszahlung können aber mehrere Monate vergehen. Für diese Zeit können Sie eine Zwischenfinanzierung abschließen. Haben Sie jedoch noch nicht genügend Guthaben in Ihren Bausparvertrag eingezahlt, können Sie alternativ eine Vorfinanzierung abschließen, da in diesem Fall noch ungewiss ist, wann und in welcher Höhe die Zuteilung erfolgt.

Über 300.000 zufriedene Kunden seit 2007

aus 750 Bewertungen der

letzten 12 Monate - Stand

21.7.2026

letzten 12 Monate - Stand

21.7.2026

Wann kann sich eine Zwischenfinanzierung lohnen?

Ist ein Ratenkredit eine Alternative zur Zwischenfinanzierung?

Ein Ratenkredit kann durchaus die „bessere“ Zwischenfinanzierung sein. Vor allem dann, wenn der benötigte Betrag vergleichsweise gering ist, keine Grundbucheintragung erfolgen soll und der Mittelzufluss zur Ablösung zeitlich gut planbar ist. Mit smava können Sie einen solchen Kredit ganz schnell finden. Stellen Sie einfach eine kostenlose und unverbindliche Konditionsanfrage und innerhalb weniger Minuten erhalten Sie passende Angebote übersichtlich aufgelistet. Den Kredit können Sie dann gleich online beantragen. Dies sind die 3 Schritte zu Ihrem günstigen Ratenkredit:

Konditionsanfrage stellen

Entscheiden Sie sich für eine Kreditsumme und die gewünschte Laufzeit. smava vermittelt Kredite ab einer Laufzeit von 12 Monaten. Der angegebene Verwendungszweck ist für die Bank ein wichtiger Anhaltspunkt, wenn damit eine Sicherheit einhergeht. Durch die Sicherheit können sich Ihre Kreditkonditionen verbessern. Sie können sich an dieser Stelle außerdem für einen zweiten Kreditnehmer entscheiden. Dies kann die Konditionen für Ihren Kredit verbessern, wenn der zweite Kreditnehmer über ein hohes Einkommen und eine gute Bonität verfügt.

Angebote einholen und vergleichen

Im nächsten Schritt müssen Sie Angaben zu Ihrer Person, Ihrem Einkommen und Ihrer Wohnsituation machen. Dies ist wichtig, um Ihre Einnahmen und Ausgaben einschätzen zu können. Machen Sie so genaue Angaben wie möglich, damit die Konditionen für den Ratenkredit so exakt wie möglich berechnet werden können. Sind alle Daten eingegeben, erhalten Sie individuelle Kreditangebote. Diese sind übersichtlich aufgelistet, wobei das Angebot mit dem niedrigsten Effektivzins ganz oben steht. Auf diese Weise bekommen Sie einen schnellen Überblick über die monatliche Belastung, die mit einem Ratenkredit einhergeht. Anders als bei der Zwischenfinanzierung zahlen Sie den Ratenkredit kontinuierlich ab, die monatliche Rate besteht also aus Tilgung und Zinsen.

Kreditantrag online stellen

Haben Sie sich für ein Angebot entschieden, können Sie dieses direkt online beantragen. Alle benötigten Unterlagen können Sie entweder online oder per Post einreichen. Sind alle Dokumente vollständig und ist eine Legitimierung via Post-Ident- oder Video-Ident-Verfahren erfolgt, dauert es in der Regel nur wenige Tage, bis Sie das Geld ausgezahlt bekommen.

smava-Kunden berichten

Zwischenfinanzierung: Was sind die Vor- und Nachteile?

| Vorteile | Nachteile |

|---|---|

| ✓ Wartezeiten auf Bausparverträge, Lebensversicherungen oder andere Anlagen lassen sich problemlos überbrücken; der spätere Mittelzufluss sichert die Ablösung. | ✕ Die Zinsen liegen deutlich höher als bei klassischen Baufinanzierungen oder anderen Ratenkrediten. |

| ✓ Immobilien können sofort gekauft oder weitergebaut werden, auch wenn Eigenkapital aktuell noch gebunden oder noch nicht auszahlbar ist. | ✕ Häufig sind die Zinsen einer Zwischenfinanzierung variabel – steigt das allgemeine Zinsniveau, erhöhen sich dadurch die Kosten. |

| ✓ Zahlungsfristen bei Kauf- oder Bauvorhaben werden zuverlässig eingehalten – ohne finanzielle Verzögerungen. | ✕ Banken können (im Gegensatz zu Verbraucherdarlehen) einmalige Entgelte oder Bereitstellungskosten erheben, die zu zusätzlichen Ausgaben führen. |

| ✓ Viele Zwischenfinanzierungen lassen sich flexibel und ohne Zusatzkosten vorzeitig ablösen (anbieterabhängig). | ✕ Vielfach wird die Zwischenfinanzierung nur vergeben, wenn auch das anschließende Folgedarlehen über denselben Anbieter abgeschlossen wird. |

Gründe für smava

Schufa-neutral & unverbindlich

Schufa-neutral

Der smava Kreditvergleich hat keinerlei Einfluss auf Ihren Schufa-Score. Mit smava vergleichen Sie Kredite ganz unverbindlich.

Kostenlose Kreditberatung

Kostenlos

Nehmen Sie bei Fragen gerne die Hilfe unserer Kreditspezialisten in Anspruch. Sie erreichen sie von Mo-Fr von 8-20h.

Sichere Datenübertragung

Sicher

Ihre Daten werden sicher verschlüsselt übertragen und ausschließlich an unsere Banken & Partner übermittelt.

Besonders günstige Konditionen

Günstig

Mehr als 20 Partner und Banken kooperieren mit smava. Dank der großen Auswahl finden Sie besonders günstige Kredite.

300.000 zufriedene Kunden

Zufriedenheit

smava vermittelt Kredite mit niedrigen Zinsen und kann inzwischen über 300.000 zufriedene Kunden verzeichnen.

Über 10 Jahre Erfahrung

Erfahrung

smava ist auf günstige Kredite spezialisiert und vermittelt Verbrauchern sowie Gewerbetreibenden bereits seit 2007 Kredite mit niedrigen Zinsen.

Mehrfach ausgezeichnet

Auszeichnung

smava wurde in der Vergangenheit unter anderem als bestes Kreditportal und fairster Kreditanbieter ausgezeichnet.

Schnell zum günstigen Kredit

Schnell

Mit dem Kreditvergleich von smava erhalten Sie in kürzester Zeit einen Überblick über günstige Kreditangebote.

Schufa-neutral Der smava Kreditvergleich hat keinerlei Einfluss auf Ihren Schufa-Score. Mit smava vergleichen Sie Kredite ganz unverbindlich.

Kostenlos Nehmen Sie bei Fragen gerne die Hilfe unserer Kreditspezialisten in Anspruch. Sie erreichen sie von Mo-Fr von 8-20h.

Sicher Ihre Daten werden sicher verschlüsselt übertragen und ausschließlich an unsere Banken & Partner übermittelt.

Günstig Mehr als 20 Partner und Banken kooperieren mit smava. Dank der großen Auswahl finden Sie besonders günstige Kredite.

Schnell Mit dem Kreditvergleich von smava erhalten Sie in kürzester Zeit einen Überblick über günstige Kreditangebote.

Wie setzen sich die Kosten einer Zwischenfinanzierung zusammen?

Eine Zwischenfinanzierung ist in vielerlei Hinsicht ein sehr spezielles Finanzprodukt. Das fällt auch auf, wenn Sie sich die Kostenstruktur ansehen:

Zwischenfinanzierungen sind endfällige Kredite und deshalb teurer

Variable oder feste Zinsen – abhängig vom Anbieter

Zusätzliche Kosten durch Entgelte und Sicherheiten

Niedrige Monatsrate durch ausschließliche Zinszahlung

Häufige Fragen zur Zwischenfinanzierung

Was versteht man unter einer Zwischenfinanzierung?

Eine Zwischenfinanzierung ist eine kurzfristige, endfällige Darlehensform, die Ihnen hilft, einen finanziellen Engpass zu überbrücken. Das heißt, wenn Sie Geld erwarten, es aber sofort benötigen, ist eine Zwischenfinanzierung eine gute Option. Während der Laufzeit zahlen Sie in der Regel nur die Zinsen, die eigentliche Rückzahlung erfolgt später, wenn Ihr Kapital verfügbar ist.

Wann kann eine Zwischenfinanzierung für Sie sinnvoll sein?

Wenn Sie vorhaben, eine neue Immobilie zu kaufen, der Verkauf Ihrer alten Immobilie jedoch noch nicht abgeschlossen oder ein Bausparvertrag noch nicht zuteilungsreif ist, unterstützt Sie eine Zwischenfinanzierung dabei, den zeitlichen Finanzierungsunterschied zu überbrücken und teure Verzögerungen zu vermeiden.

Wie lange kann eine Zwischenfinanzierung laufen?

Die Laufzeit ist flexibel, orientiert sich jedoch üblicherweise an dem Zeitpunkt, an dem Ihr Kapital verfügbar wird. Sie beträgt meist wenige Wochen bis zu maximal zwei Jahren. Eine genaue Abstimmung mit Ihrem Finanzierungspartner hilft, unnötige Zinskosten zu vermeiden.

Welche Kosten und Risiken entstehen dabei?

Die Zinsen sind meist höher als bei langfristigen Darlehen, da Zwischenfinanzierungen kurzfristig sind und höhere Risiken für die Bank bergen. Wenn der erwartete Verkaufserlös oder die Bausparsumme später geringer ausfällt, können Sie in eine finanzielle Schieflage geraten.

Welche Alternativen gibt es zur Zwischenfinanzierung?

Oft ist eine klassische Vorfinanzierung möglich, wenn das endgültige Kapital noch nicht gesichert ist. Alternativ können günstige Ratenkredite oder Baukredite mit kürzerer Laufzeit in Betracht gezogen werden, sofern Sie über eine belastbare Rückzahlungsquelle verfügen.

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Ratenkredit

- Finanzierungsrechner

- Kreditzinsen vergleichen

- Ballonfinanzierung

- 10.000 Euro Kredit

- 5.000 Euro Kredit

- Kredit ablösen

- Expresskredit

- Bankkredit

- Fahrrad finanzieren

- 2.000 Euro Kredit

- Quad finanzieren

- Direktkredit

- Kredit

- Autokredit

- Kreditvergleich

- Autofinanzierung ohne Anzahlung

- 25.000 Euro Kredit

- Kreditvermittler

- Geld leihen

- E-Bike Finanzierung

- Gewerbeimmobilien finanzieren

- Kreditrechner

- Kredit von Privat

- 3-Wege-Finanzierung

- Bauzinsen

- Umschuldungsrechner

- 6.000 Euro Kredit