Kreditkarten gelten als universelles Zahlungsmittel – und das zu Recht. Mit einer Visa- oder Mastercard-Kreditkarte können Sie in über 200 Ländern weltweit bezahlen, online wie offline. Doch die Realität ist differenzierter: Die Akzeptanz variiert je nach Region, Händler und Einsatzsituation erheblich. Wer weiß, wo Kreditkarten problemlos funktionieren und wo Einschränkungen bestehen, ist im Alltag und auf Reisen besser vorbereitet.

Das Wichtigste zum Thema der Akzeptanz einer Kreditkarte

- Kreditkarten sind ein fast weltweit akzeptiertes Zahlungsmittel.

- In ländlicheren Regionen oder bei lokalen Händlern, kleinen Geschäften und Märkten sollten Sie sicherheitshalber Bargeld dabeihaben.

- Weltweit besonders verbreitete Kartennetzwerke sind Visa und Mastercard.

- In Deutschland dürfen Händler meist keine Zusatzgebühr für Kartenzahlungen verlangen, können jedoch Mindestumsätze festlegen. Im Ausland können weiterhin Gebühren anfallen.

- Mit smava können Sie die Konditionen verschiedener Kreditkarten kostenlos und unverbindlich vergleichen und die passende Karte finden.

Online vs. offline: Zwei verschiedene Welten der Akzeptanz

Die Frage, wo Kreditkarten akzeptiert werden, ist nicht einheitlich zu beantworten. Im Online-Handel und im stationären Handel gelten unterschiedliche Regeln – und auch die technische Abwicklung unterscheidet sich.

Kreditkarte im Online-Handel

Kreditkarte im stationären Handel

Länderunterschiede: Wo die Kreditkarte Pflicht ist – und wo sie kaum geht

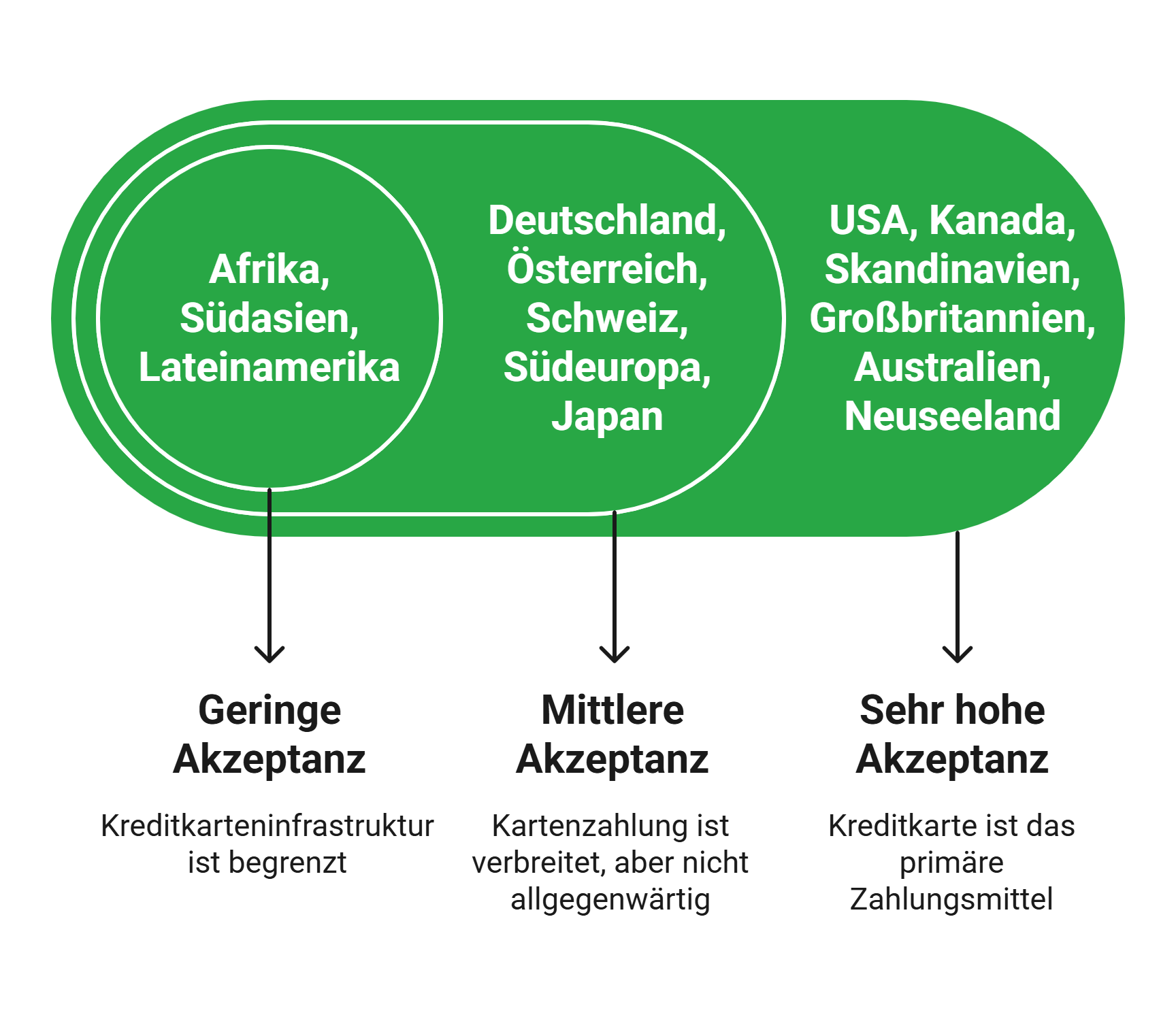

Die Akzeptanz von Kreditkarten weltweit ist sehr ungleich verteilt. Grob lassen sich drei Kategorien unterscheiden.

Länder mit sehr hoher Kreditkartenakzeptanz

In einigen Ländern ist die Kreditkarte so tief im Alltag verankert, dass Bargeld fast schon ungewohnt wirkt:

- USA und Kanada: Kreditkarten sind das primäre Zahlungsmittel. Vom Café bis zur Autovermietung, überall wird erwartet, dass Sie mit Karte zahlen. Viele Mietwagenanbieter und Hotels akzeptieren ohne Kreditkarte gar keine Buchung.

- Skandinavien: Schweden, Norwegen, Dänemark und Finnland zählen zu den bargeldärmsten Gesellschaften der Welt. Kartenzahlung ist Standard, kontaktlos und digital. In manchen Geschäften wird Bargeld explizit nicht mehr akzeptiert.

- Großbritannien: Kreditkarte und kontaktloses Zahlen sind flächendeckend verbreitet. Auch kleine Beträge werden problemlos per Karte beglichen.

- Australien und Neuseeland: Sehr hohe Akzeptanzrate, auch in ländlichen Gebieten. Kreditkarten mit Visa und Mastercard funktionieren nahezu überall.

Länder mit mittlerer Akzeptanz

In vielen europäischen Ländern und Teilen Asiens ist Kartenzahlung verbreitet, aber nicht allgegenwärtig:

- Deutschland, Österreich, Schweiz: Bargeld spielt nach wie vor eine große Rolle, besonders in kleinen Betrieben. Kreditkarten werden in Touristenregionen und größeren Städten gut akzeptiert, auf dem Land weniger.

- Südeuropa (Spanien, Italien, Griechenland): In touristischen Gebieten und städtischen Zentren ist Kartenzahlung verbreitet. In ländlichen Regionen und kleinen Familienbetrieben dominiert Bargeld.

- Japan: Trotz hoher Technologisierung ist Bargeld in Japan nach wie vor dominant. Viele kleine Läden, Restaurants und Tempel akzeptieren nur Barzahlung. In Touristenzentren und Kaufhäusern ist Kartenzahlung hingegen möglich.

Länder mit geringer Kreditkartenakzeptanz

In Teilen Afrikas, Südasiens und einigen Ländern Lateinamerikas ist die Kreditkarteninfrastruktur noch begrenzt. Geldautomaten in Touristenzentren sind verfügbar, aber die Akzeptanz bei Händlern ist lückenhaft. Hier ist Bargeld nach wie vor unverzichtbar.

In einigen Ländern, etwa in bestimmten Regionen Indiens, Ägyptens oder Marokkos, sind lokale Zahlungsmethoden weit verbreitet, während Kreditkarten grundsätzlich vorhanden sind, aber nicht flächendeckend akzeptiert werden. Eine gute Vorbereitung ist hier essenziell.

info

Tipp

Informieren Sie sich vor jeder Reise ins Ausland über die lokalen Zahlungsgewohnheiten. Eine kurze Recherche gibt Aufschluss darüber, ob Sie am Zielort primär mit Karte zahlen können oder ob Sie Bargeld in einer lokalen Währung benötigen.

Händlergebühren: Warum nicht jeder Händler Kreditkarten akzeptiert

Dass manche Händler keine Kreditkarten akzeptieren, liegt selten an technischen Gründen, sondern fast immer an den Kosten. Wer als Händler Kreditkartenzahlungen annehmen möchte, zahlt dafür.

Wie Händlergebühren funktionieren

Bei jeder Kreditkartentransaktion werden drei Parteien aktiv: das Kartennetzwerk (Visa oder Mastercard), die Bank des Karteninhabers und die Bank des Händlers. Alle drei erhalten einen Anteil der Transaktionsgebühr, die der Händler trägt.

So setzen sich die Gebühren zusammen

In der Summe zahlen Händler in Europa typischerweise zwischen 0,5 und 2 Prozent des Umsatzes pro Kreditkartentransaktion – je nach Karte, Netzwerk und Vertrag mit dem Zahlungsdienstleister.

| Interchange Fee | Scheme Fee | Acquiring Fee |

|---|---|---|

| Gebühr, die an die Bank des Karteninhabers geht. In der EU seit 2015 auf 0,3 % (Kreditkarte) bzw. 0,2 % (Debitkarte) gedeckelt. | Gebühr des Kartennetzwerks (z. B. Visa oder Mastercard) für die Nutzung der Infrastruktur. | Gebühr der Bank oder des Zahlungsdienstleisters, der das Terminal des Händlers betreibt. |

info

Warum kleine Händler besonders betroffen sind

Für große Einzelhändler mit hohem Umsatz sind die Transaktionsgebühren gut kalkulierbar und fließen in die Preisgestaltung ein. Für kleine Betriebe mit niedrigen Margen, wie eine Bäckerei, ein Kiosk oder ein Imbiss, können selbst ein oder zwei Prozent Gebühr den Gewinn empfindlich schmälern. Das ist ein wesentlicher Grund, warum kleine Geschäfte häufig Mindesteinkaufswerte für Kartenzahlungen festlegen oder Bargeld bevorzugen.

Einschränkungen: Wo Kreditkarten an Grenzen stoßen

Auch wenn Kreditkarten weltweit das vielseitigste Zahlungsmittel sind, gibt es Situationen und Bereiche, in denen sie nicht funktionieren oder nicht akzeptiert werden.

Häufige Fragen zur weltweiten Kreditkartenakzeptanz

Wird eine Kreditkarte weltweit akzeptiert?

Kreditkarten werden in sehr vielen Ländern akzeptiert und zählen zu den wichtigsten Zahlungsmitteln auf Reisen. Besonders Visa und Mastercard sind weltweit stark verbreitet. Dennoch gibt es Unterschiede je nach Land, Region und Händler. In ländlichen Gebieten, auf Märkten oder bei kleineren Geschäften ist Bargeld oft weiterhin sinnvoll.

Ist Visa oder Mastercard weltweit besser akzeptiert?

Visa und Mastercard sind in über 200 Ländern vertreten und weltweit nahezu gleichwertig akzeptiert. Im Alltag sind Unterschiede meist gering. Je nach Land oder Händler kann vereinzelt ein Netzwerk bevorzugt werden. Wer häufig reist, ist mit beiden Kartensystemen gut aufgestellt.

Kann ich im Ausland überall mit Kreditkarte bezahlen?

Nicht überall. In Hotels, Restaurants, Supermärkten, Mietwagenstationen und touristischen Regionen ist Kartenzahlung meist problemlos möglich. In kleineren Orten, bei lokalen Händlern oder auf Märkten wird dagegen oft Bargeld bevorzugt. Eine Kombination aus Kreditkarte und etwas Bargeld ist auf Reisen meist die beste Lösung.

Wo wird die Kreditkarte am häufigsten akzeptiert?

Besonders hoch ist die Akzeptanz in Ländern wie den USA, Kanada, Australien, Großbritannien sowie in vielen skandinavischen Staaten. Dort ist Kartenzahlung im Alltag oft Standard. Auch in großen Städten und touristischen Regionen weltweit können Sie meist problemlos mit Kreditkarte bezahlen.

Brauche ich im Ausland zusätzlich Bargeld?

Ja, das ist empfehlenswert. Bargeld hilft bei kleineren Ausgaben, Trinkgeld, Fahrten mit lokalen Verkehrsmitteln oder Zahlungen in Regionen mit schwächerer Karteninfrastruktur. Zudem sind Sie abgesichert, falls Kartenterminals ausfallen oder Ihre Karte einmal nicht akzeptiert wird.

Was ist der Unterschied zwischen Kreditkarte und kontaktlosem Zahlen?

Kontaktloses Zahlen beschreibt die Bezahltechnik per NFC, nicht das Zahlungsmittel selbst. Kreditkarten, Debitkarten oder Smartphones können kontaktlos genutzt werden, wenn ein passendes Terminal vorhanden ist. Die Akzeptanz hängt daher vom Händler und Kartenanbieter ab, nicht von der kontaktlosen Funktion.

Kann ich meine Kreditkarte auch in Ländern mit anderen Schriftsystemen nutzen?

Ja. Kreditkartenzahlungen laufen weltweit über standardisierte Systeme. Auch wenn Displays in einer anderen Sprache angezeigt werden, funktionieren PIN-Eingabe und Zahlungsvorgang in der Regel problemlos. Symbole und Menüführung sind meist leicht erkennbar.

Fallen bei Zahlungen im Ausland zusätzliche Gebühren an?

Das hängt von Ihrer Kreditkarte ab. Viele Anbieter berechnen Fremdwährungsgebühren oder Kosten für Bargeldabhebungen im Ausland. Vor Reisen lohnt sich ein Blick in das Preisverzeichnis, um unnötige Gebühren zu vermeiden.

Kreditkarte für Reisen und Alltag finden

Vergleichen Sie Kreditkarten mit weltweiter Akzeptanz, attraktiven Konditionen und möglichen Vorteilen für Zahlungen im In- und Ausland. Finden Sie jetzt die Kreditkarte, die zu Ihren Reiseplänen und Ihrem Alltag passt.

Jetzt Kreditkarten vergleichen

Jetzt Kreditkarten vergleichen

Weitere Kredit- & Kreditkartenangebote bei smava

Hier finden Sie weitere Angebote, Vergleiche und Rechner, mit denen Sie Konditionen einordnen und passende Optionen entdecken können.

- Kreditkarte sofort nutzbar

- Kostenlose Kreditkarte

- Kreditkartentest

- Kreditkarte ohne Bonitätsprüfung

- Kreditkarte für Studenten

- Revolving Kreditkarte

- Kreditkarte ohne Fremdwährungsgebühr

- Kreditkarte mit Mietwagenversicherung

- Prepaid Kreditkarte

- Hanseatic Bank Kreditkarte

- Trade Republic Kreditkarte

- Kreditkarte mit Tankrabatt

- Sofortkredit

- Privatkredit

- Kreditvergleich

- Autokredit Rechner

- Kreditzinsen