Immobilienkredit vergleichen & online beantragen

Finden Sie passende Immobilienkredite mit Top-Zinsen

aus 802 Bewertungen der

letzten 12 Monate - Stand

17.4.2026

letzten 12 Monate - Stand

17.4.2026

Ihr Immobilienkredit – online vergleichen, individuell beraten lassen

Ein Immobilienkredit ist die Grundlage jeder erfolgreichen Bau- oder Kaufentscheidung. Ob Sie ein Eigenheim erwerben, eine Wohnung sanieren oder ein Grundstück finanzieren möchten – die passende Kreditlösung entscheidet über Ihre finanzielle Stabilität über viele Jahre. Ein Immobilienkredit (Hypothekendarlehen) ist zweckgebunden für Hausbau, Kauf, Anschlussfinanzierung, Modernisierung oder Renovierung.

Mit einem individuell zugeschnittenen Immobilienkredit über smava finden Sie transparente Konditionen, faire Zinssätze und verlässliche Partnerbanken, die Ihre Wohnträume möglich machen – ohne unnötige Risiken. Sie vergleichen effektive Jahreszinsen (Effektivzins), Tilgungsrate und Laufzeit schnell und SCHUFA-neutral.

Über 300.000 zufriedene Kunden seit 2007

aus 802 Bewertungen der

letzten 12 Monate - Stand

17.4.2026

letzten 12 Monate - Stand

17.4.2026

Was ist ein Immobilienkredit?

Ein Immobilienkredit ist ein zweckgebundener Kredit, der ausschließlich zur Finanzierung von Immobilien verwendet werden darf. Er kann für den Kauf, den Bau oder die Sanierung einer Immobilie genutzt werden. Die Bank erhält als Sicherheit eine Grundschuld oder Hypothek auf das Objekt.

Die Rückzahlung erfolgt über monatliche Raten, die sich aus Zins und Tilgung zusammensetzen. Je nach persönlicher Situation kann die Tilgungsrate individuell angepasst werden. Häufig ist eine Tilgungsrate von 2 %, 3 % oder mehr pro Jahr. Bei einer Kreditsumme von 300.000 € mit 3 % Zinsen und 2 % Tilgung ergibt sich beispielsweise eine monatliche Rate von etwa 1.250 €.

info

Gut zu wissen

Durch Sondertilgungen oder höhere Anfangstilgung kann bei den meisten Immobilienkrediten die Laufzeit deutlich verkürzt werden.

Wie komme ich in vier Schritten zu meinem Immobilienkredit bei smava?

Transparent und sicher – wir zeigen Ihnen, welche Informationen Sie brauchen und wie einfach der Ablauf ist. So behalten Sie die volle Kontrolle und finden das für Sie beste Angebot.

Persönliche Daten angeben

Geben Sie Einkommen, Wohnanschrift und optional einen zweiten Kreditnehmer an.

Objekt- & Finanzierungsdaten

Tragen Sie Kreditsumme, Eigenkapitalanteil, gewünschte Laufzeit und Zinsbindung, Verwendungszweck (Kauf, Bau, Modernisierung) und bei Kaufobjekten die Adresse ein.

Angebote vergleichen

Der smava-Vergleich zeigt Ihnen echte Bankangebote mit transparenten Zinsen.

Antrag online stellen

Einfach digital ausfüllen, Dokumente hochladen und Identität bestätigen. Wählen Sie Video– oder Post-Ident und klären Sie im Telefongespräch mit unseren Finanzierungsexperten alle Details.

Das sagen unsere Kunden

Was Sie für Ihren Immobilienkredit mitbringen sollten

Erfüllen Sie diese Kriterien, um Ihre Kreditanfrage schnell und erfolgreich zu starten.

- Volljährigkeit & Wohnsitz

Sie sind mindestens 18 Jahre alt, haben Ihren Hauptwohnsitz in Deutschland und eine deutsche Bankverbindung. - Einkommensnachweise

Letzte drei Gehaltsabrechnungen oder bei Selbstständigen den aktuellen Lohnsteuerbescheid bereithalten. - Eigenkapitalquote

Mindestens 10–20 % des Kaufpreises empfehlen wir – Vollfinanzierung ist in bestimmten Fällen möglich. - Objektunterlagen

Kaufvertrag, Lageplan, Grundbuchauszug oder Baupläne – je nach Finanzierungszweck. - Bonität & SCHUFA

Eine saubere SCHUFA erhöht Ihre Chancen und verbessert Ihre Konditionen; unser Vergleich bleibt jedoch SCHUFA-neutral.

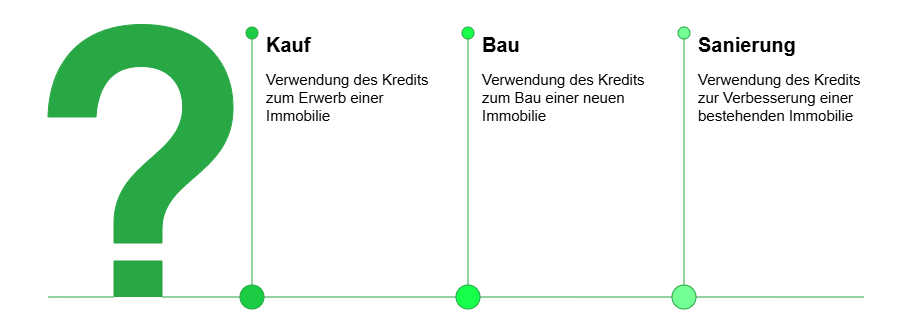

Welche Arten von Immobilienkrediten gibt es?

Je nach Finanzierungszweck stehen unterschiedliche Kreditformen zur Auswahl – wir erklären kurz die Unterschiede und verlinken zu den Details.

Kauf- & Baufinanzierung

Anschlussfinanzierung / Forward-Darlehen

Modernisierungs- & Renovierungsdarlehen

KfW-Förderkredit

Sie suchen einen günstigen Immobilienkredit?

Über unseren Kreditvergleich finden Sie Ihren passenden Immobilienkredit. Den Antrag stellen Sie in wenigen Klicks einfach online.

Zinsbindung & Sondertilgung: So reduzieren Sie Ihre Kosten

Eine passend gewählte Sollzinsbindung und flexible Sondertilgungsoptionen senken Ihre Zinskosten spürbar und verringern die Restschuld.

Verlauf der Zinsen für Immobilienkredite im Vergleich zu Ratenkrediten

Sollzinsbindung auswählen

In Niedrigzinsphasen empfehlen sich lange Bindungen (10–20 Jahre), um günstige Konditionen zu sichern. Bei steigenden Zinsen kann eine kürzere Bindung (3–5 Jahre) sinnvoll sein, um frühzeitig neu verhandeln zu können.

Variable vs. feste Zinsbindung

Ein variables Darlehen passt sich dem Markt an, birgt aber Zinsrisiken. Feste Zinsen bieten Planungssicherheit – ideal für langfristige Budgets.

Sondertilgung flexibel nutzen

Vereinbaren Sie jährlich Sondertilgungen von bis zu 5 % der Darlehenssumme, um die Laufzeit zu verkürzen und Zinskosten zu sparen. Bereits kleine Extrazahlungen reduzieren die Restschuld deutlich.

Effekt auf Restschuld & Gesamtzins

Beispiel: Bei einem Darlehen über 200.000 € mit 2,8 % Effektivzins und 10 Jahren Bindung senkt eine jährliche Sondertilgung von 3 % die Restschuld nach 10 Jahren um rund 6.000 €.

Der Immobilienkredit als Vermögensbaustein: Warum Timing entscheidend ist

Ein Immobilienkredit ist mehr als ein Darlehen – er ist eine strategische Entscheidung für den Vermögensaufbau. Wer in Zeiten moderater Zinsen und stabiler Baukosten finanziert, schafft sich langfristige Planungssicherheit und schützt sich vor künftigen Zinserhöhungen. Auch die psychologische Komponente spielt eine Rolle: Ein klar strukturierter Kreditplan stärkt das Gefühl von Kontrolle und Eigentum, selbst in wirtschaftlich unsicheren Zeiten. Mit professioneller Vergleichsunterstützung wie bei smava können Sie fundiert entscheiden, wann und wie Sie Ihre Immobilie finanzieren, statt sich von kurzfristigen Markttrends leiten zu lassen.

Gut zu wissen: Mit professioneller Vergleichsunterstützung wie bei smava können Sie fundiert entscheiden, wann und wie Sie Ihre Immobilie finanzieren, statt sich von kurzfristigen Markttrends leiten zu lassen.

Immobilienkredit oder Baufinanzierung: Was ist der Unterschied?

Die Begriffe werden im Alltag oft synonym verwendet, meinen aber nicht immer dasselbe. Während die Baufinanzierung typischerweise Neubau-, Umbau- oder Sanierungsprojekte (mit ratenweiser Auszahlung nach Baufortschritt) abdeckt, bezeichnet der Immobilienkredit meist die Finanzierung des Kaufs oder die Umschuldung einer bestehenden Immobilie mit einmaliger Auszahlung.

Die folgende Übersicht zeigt die wichtigsten Unterschiede auf einen Blick.

| Merkmal | Immobilienkredit | Baufinanzierung |

|---|---|---|

| Verwendungszweck | Kauf oder Umschuldung bestehender Immobilien | Neubau oder größere Umbauprojekte |

| Sicherheiten | Grundschuld / Hypothek | Grundstück, Immobilie, ggf. Eigenleistung |

| Laufzeit | 10–30 Jahre | 10–35 Jahre |

| Auszahlung | Einmalig | Ratenweise, nach Baufortschritt |

aus 802 Bewertungen der

letzten 12 Monate - Stand

17.4.2026

letzten 12 Monate - Stand

17.4.2026

Schon mehr als 8 Mio. Menschen haben Kredite mit smava verglichen.

Ein Immobilienkredit über smava: Das sind Ihre Vorteile

Mit smava profitieren Sie von einem digitalen Vergleich zahlreicher Immobilienfinanzierungen, die genau auf Ihre Lebenssituation zugeschnitten sind.

Ihre Vorteile im Überblick:

- Vergleich vieler Banken & Kreditvermittler

- Übersichtliche Darstellung von Zins, Tilgung & Gesamtkosten

- SCHUFA-neutraler Vergleich

- Flexible Laufzeiten und Sondertilgungsoptionen

- Unabhängige Beratung und schnelle Antragstellung

So finden Sie genau den Kredit, der Ihre Immobilienpläne tragfähig und zukunftssicher macht.

Häufige Fragen zum Immobilienkredit

Was ist ein Immobilienkredit?

Ein Immobilienkredit ist ein zweckgebundener Kredit zur Finanzierung eines Immobilienkaufs oder -baus. Er wird meist mit einer Grundschuld abgesichert und über eine lange Laufzeit in Raten zurückgezahlt.

Welche Voraussetzungen muss ich für einen Immobilienkredit erfüllen?

Sie benötigen ein regelmäßiges Einkommen, eine gute Bonität und in vielen Fällen Eigenkapital. Die Immobilie selbst dient als Sicherheit. Je besser Ihre finanzielle Ausgangslage, desto günstiger können die Konditionen ausfallen.

Wie berechne ich die monatliche Rate für einen Immobilienkredit?

Die monatliche Rate hängt von der Kreditsumme, dem Zinssatz und der Laufzeit ab. Ein Immobilienkredit-Rechner hilft Ihnen, diese Rate vorab zu ermitteln – inklusive Zins- und Tilgungsanteil.

Wie hoch sollte mein Eigenkapital für einen Immobilienkredit sein?

Idealerweise bringen Sie mindestens 20 % Eigenkapital ein. Je höher das Eigenkapital, desto geringer ist das Risiko für die Bank – was sich in besseren Zinskonditionen widerspiegeln kann.

Was ist der Unterschied zwischen einem Immobilienkredit und einer Baufinanzierung?

Ein Immobilienkredit bezieht sich oft auf die gesamte Finanzierung einer Immobilie, während der Begriff Baufinanzierung speziell den Bau oder Erwerb von Wohneigentum umfasst. Beide Begriffe werden im Alltag aber häufig synonym verwendet.

Welche Laufzeit ist für einen Immobilienkredit sinnvoll?

Typische Laufzeiten liegen zwischen 10 und 30 Jahren. Die optimale Laufzeit hängt von Ihrer finanziellen Situation, der Höhe der Tilgung und Ihren Zielen ab. Eine lange Zinsbindung kann Planungssicherheit schaffen.

Kann ich einen Immobilienkredit vorzeitig zurückzahlen?

Ja, viele Banken bieten die Möglichkeit der Sondertilgung. Je nach Vertrag kann es allerdings zu einer Vorfälligkeitsentschädigung kommen. Prüfen Sie deshalb die Konditionen genau vor Abschluss.

Kann eine Immobilie trotz laufenden Immobilienkredits verkauft werden?

Ja, ein Verkauf ist möglich. In der Regel muss der offene Kreditbetrag dabei vorzeitig getilgt oder auf den Käufer übertragen werden. Die Bank muss dem Vorgang zustimmen, da sie als Gläubiger im Grundbuch eingetragen ist.

Ist es möglich, einen Immobilienkredit nachträglich zu erhöhen?

Ja, eine Kreditaufstockung ist grundsätzlich möglich, z. B. bei Modernisierungen. Voraussetzung ist meist eine stabile Bonität sowie ein ausreichender Wert der Immobilie. Die Zustimmung der Bank ist erforderlich.

Was passiert nach Ablauf der Zinsbindung?

Nach Ende der Zinsbindung folgt meist eine Anschlussfinanzierung. Sie können zwischen Verlängerung, Umschuldung oder Anbieterwechsel wählen.

Ist ein Immobilienkredit steuerlich absetzbar?

Nur, wenn die Immobilie vermietet oder betrieblich genutzt wird. Bei selbst genutztem Eigentum sind die Zinsen nicht steuerlich absetzbar.

Wie beeinflusst mein SCHUFA-Score die Zinsen?

Ein guter Score kann die Zinsen deutlich senken. Banken sehen darin ein Signal für geringes Ausfallrisiko.

Kann ich mit einem Immobilienkredit auch ein Ferienhaus im Ausland finanzieren?

Das hängt von der jeweiligen Bank ab. Viele deutsche Kreditinstitute finanzieren nur inländische Immobilien.

Was bedeutet Volltilgung bei einem Immobilienkredit?

Eine Volltilgung bedeutet, dass der Kredit innerhalb der Zinsbindungsfrist vollständig zurückgezahlt wird – ohne Anschlussfinanzierung.

Mit smava finden Sie den passenden Kreditpartner

digital, transparent und individuell zugeschnitten auf Ihr Finanzziel.

Immobilienkredite vergleichen

Immobilienkredite vergleichen Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Darlehensrechner

- Kreditzinsen vergleichen

- Finanzierungsrechner

- Kredit ablösen

- Expresskredit

- Bankkredit

- Ballonfinanzierung

- 10.000 Euro Kredit

- 5.000 Euro Kredit

- Autokredit ohne Schufa

- Verbraucherkredit

- Gewerbekredit

- Kredit für Geringverdiener

- Minikredit

- Kredit

- Kreditvergleich

- Autokredit

- Wohnungskredit

- Sanierungskredit

- 70.000 Euro Kredit

- 35.000 Euro Kredit

- Haus ohne Eigenkapital

- Annuitätendarlehen

- Hypothekendarlehen

- Sofortkredit

- Kleinkredit

- Grundstück finanzieren

- Finanzierungen vergleichen