Nicht jede Kreditkarte funktioniert gleich. Während manche Karten den ausstehenden Betrag automatisch und vollständig am Monatsende einziehen, erlauben andere eine flexible Teilzahlung – mit allen Vor- und Nachteilen, die das mit sich bringt. Die Rede ist von der Charge Card und der Revolving Credit Card. Beide gehören zur Familie der Kreditkarten, unterscheiden sich aber grundlegend in ihrer Abrechnungslogik. Wer die Unterschiede kennt, trifft bei der Kartenwahl eine informierte Entscheidung.

Das Wichtigste zur Charge Card und Revolving Credit Card im Überblick

- Eine Charge Card bucht den gesamten offenen Betrag einmal pro Monat automatisch vom Referenzkonto ab.

- Bei einer Revolving Credit Card können Sie den Betrag flexibel in Raten zurückzahlen – dafür fallen meist hohe Sollzinsen an.

- Charge Cards eignen sich besonders für Nutzer, die ihre Ausgaben kontrollieren und keine langfristigen Schulden aufbauen möchten.

- Revolving Kreditkarten bieten mehr finanzielle Flexibilität, bergen aber das Risiko einer teuren Schuldenspirale.

- Wer die Teilzahlung nutzt, sollte offene Beträge möglichst schnell begleichen, um hohe Zinskosten zu vermeiden.

- Für Reisen, Online-Zahlungen und Mietwagen werden sowohl Charge Cards als auch Revolving Kreditkarten weltweit akzeptiert.

Was ist eine Charge Card?

Der Begriff Charge Card leitet sich vom englischen Wort charge ab, was in diesem Zusammenhang so viel wie belasten oder abrechnen bedeutet. Das beschreibt das Prinzip dieser Kartenart treffend: Alle Umsätze, die Sie innerhalb eines Abrechnungszeitraums getätigt haben, werden gesammelt und am Ende des Zeitraums automatisch und vollständig von Ihrem hinterlegten Referenzkonto abgebucht.

Es gibt keine Möglichkeit, nur einen Teilbetrag zu zahlen oder den Restbetrag in den Folgemonat zu übertragen. Die Charge Card funktioniert nach dem Alles-oder-nichts-Prinzip: Der Gesamtbetrag wird eingezogen – pünktlich, vollständig und ohne Ausnahme.

info

Gut zu wissen

In Deutschland ist dieses Modell weit verbreitet und wird von vielen Banken als Standardvariante angeboten. Bekannte Anbieter wie American Express setzen ebenfalls auf dieses Prinzip, teils in einer abgewandelten Form ohne fest definiertes Ausgabelimit.

Für wen eignet sich die Charge Card?

Die Charge Card ist besonders für Menschen geeignet, die ihre Finanzen gerne im Griff haben und keine Versuchung einer Ratenzahlung benötigen. Da der gesamte Betrag automatisch abgebucht wird, entsteht gar keine Möglichkeit, Schulden über mehrere Monate aufzubauen – sofern das Referenzkonto stets ausreichend gedeckt ist.

Sie eignet sich außerdem gut für alle, die von den Vorteilen einer Kreditkarte profitieren möchten – weltweite Akzeptanz, Käuferschutz, monatlicher Zahlungsaufschub – ohne das Risiko einzugehen, in eine Schuldenspirale zu geraten.

Achtung: Stellen Sie sicher, dass Ihr Referenzkonto zum Abrechnungstag stets ausreichend gedeckt ist. Eine fehlgeschlagene Abbuchung kann zu Rücklastschriftgebühren führen und im schlimmsten Fall negative Auswirkungen auf Ihre Bonität haben.

Was ist eine Revolving Credit Card?

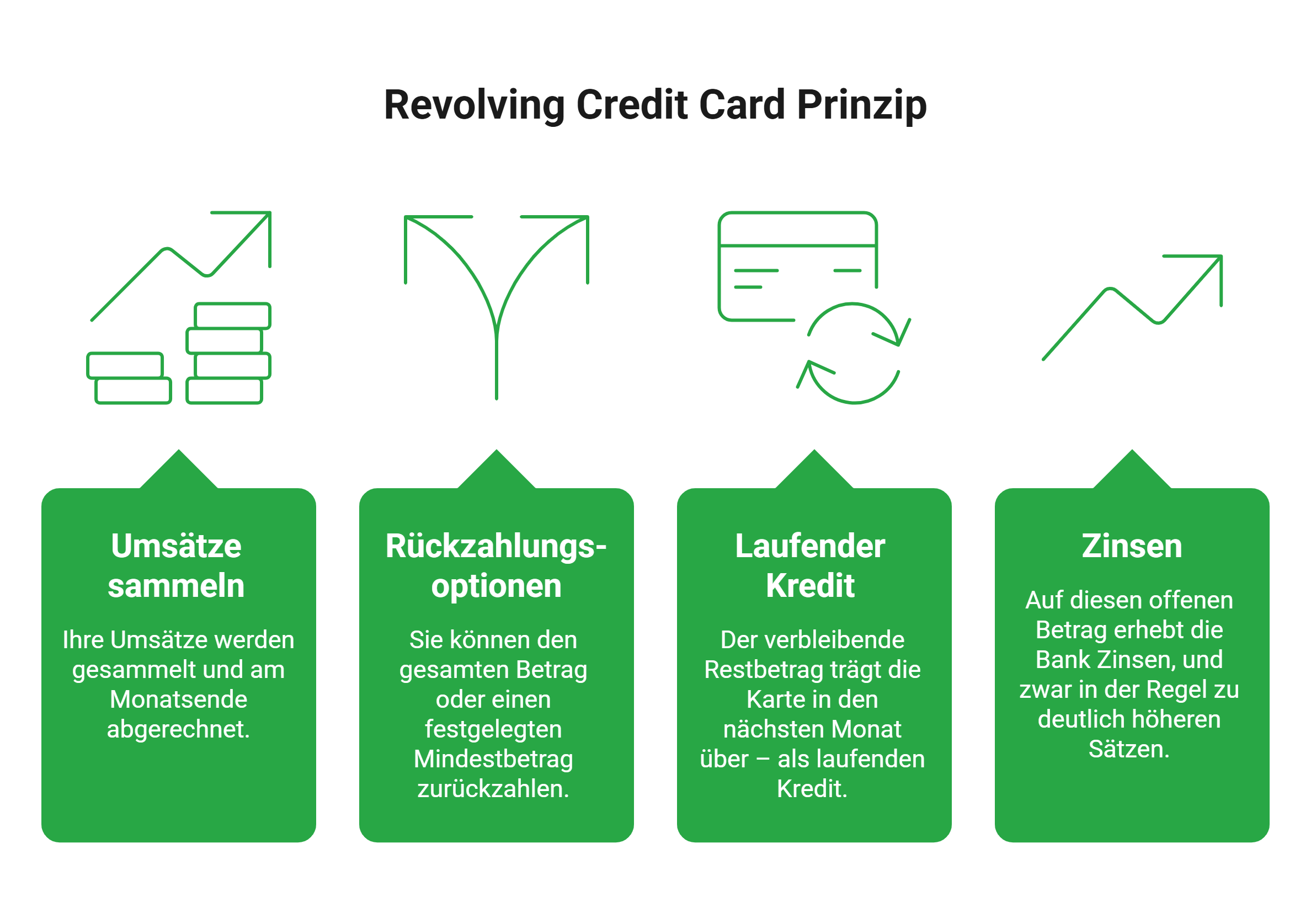

Die Revolving Credit Card – auf Deutsch auch als revolvierende Kreditkarte bezeichnet – funktioniert nach einem anderen Prinzip. Hier werden Ihre Umsätze ebenfalls gesammelt und am Monatsende abgerechnet. Allerdings müssen Sie nicht den gesamten Betrag auf einmal zurückzahlen.

Stattdessen können Sie wählen: vollständige Rückzahlung oder lediglich ein festgelegter Mindestbetrag, zum Beispiel zwei bis fünf Prozent des ausstehenden Saldos. Den verbleibenden Restbetrag trägt die Karte in den nächsten Monat über – als laufenden Kredit.

info

Und genau hier liegt der entscheidende Unterschied

Auf diesen offenen Betrag erhebt die Bank Zinsen, und zwar in der Regel zu deutlich höheren Sätzen als bei einem klassischen Ratenkredit. Das Wort revolvierend beschreibt dieses Prinzip gut: Der Kreditrahmen dreht sich gewissermaßen im Kreis.

Für wen eignet sich die Revolving Credit Card?

Auf den ersten Blick wirkt die Revolving Card attraktiv: mehr Flexibilität, geringere monatliche Belastung, mehr Spielraum für größere Ausgaben. Für bestimmte Situationen, etwa eine unvorhergesehene Ausgabe, die Sie nicht sofort aus eigener Tasche stemmen können, kann die Teilzahlung tatsächlich eine sinnvolle Brückenfinanzierung sein.

info

Gut zu wissen

Allerdings erfordert diese Kartenart ein hohes Maß an finanzieller Disziplin. Wer den Mindestbetrag als bequeme Dauerlösung betrachtet, kann schnell in eine Kostenspirale geraten.

Wann lohnt sich die Teilzahlung?

Die ehrliche Antwort lautet: selten. Doch es gibt Situationen, in denen eine kurzfristige Teilzahlung über die Kreditkarte eine vertretbare Entscheidung sein kann.

Sinnvoll kann die Teilzahlung sein, wenn:

- Sie eine unerwartete, notwendige Ausgabe haben, beispielsweise eine dringende Reparatur oder eine Reise, und vorübergehend nicht die volle Liquidität besitzen, um den Betrag sofort zurückzuzahlen.

- Sie sicher planen können, den offenen Betrag im Folgemonat vollständig zu begleichen, und die anfallenden Zinsen daher nur für wenige Wochen auf einen überschaubaren Betrag anfallen.

- Sie keinen günstigeren Kredit kurzfristig erhalten würden und die Kreditkartenfinanzierung die einzige realistische Option ist.

In diesen Fällen sollten Sie jedoch genau ausrechnen, welche Zinskosten entstehen, und die Teilzahlung als das behandeln, was sie ist: einen kurzfristigen und vergleichsweise teuren Kredit, den Sie so schnell wie möglich ablösen.

Unser Tipp: Nutzen Sie die Teilzahlung niemals als Dauerlösung. Zahlen Sie, wann immer möglich, den vollständigen Abrechnungsbetrag zurück. So vermeiden Sie Zinskosten und halten Ihre Bonität in gutem Zustand.

Risiken der Ratenzahlung

Die Möglichkeit zur Teilzahlung klingt auf dem Papier komfortabel. In der Praxis birgt sie jedoch erhebliche finanzielle Risiken, die viele Nutzer unterschätzen.

Hohe Zinsen als stiller Kostentreiber

Die Schuldenspirale

Negative Auswirkungen auf die Bonität

info

Wichtig

Wenn Sie merken, dass Sie den Mindestbetrag Ihrer Kreditkarte bereits als feste monatliche Ausgabe einplanen, sollten Sie Ihre finanzielle Situation grundlegend überdenken. In solchen Fällen kann ein günstiger Ratenkredit zur Umschuldung eine sinnvolle Alternative sein.

Fazit: Welche Variante ist günstiger?

Aus rein finanzieller Sicht ist die Antwort eindeutig: Die Charge Card ist in der Regel die günstigere Option – vorausgesetzt, Sie zahlen Ihre Abrechnung stets vollständig und termingerecht. Warum? Weil bei der Charge Card keine Zinsen anfallen. Der Zahlungsaufschub bis zum Abrechnungstag ist kostenlos. Sie profitieren also von den Vorteilen einer Kreditkarte – Liquiditätsflexibilität, weltweite Akzeptanz, Käuferschutz – ohne dafür Mehrkosten in Kauf nehmen zu müssen. Die Revolving Credit Card hingegen wird erst dann günstiger als die Charge Card, wenn Sie den Gesamtbetrag ebenfalls vollständig zurückzahlen.

Die wichtigsten Fragen zu Charge Cards und Revolving Kreditkarten

Was ist der wichtigste Unterschied zwischen einer Charge Card und einer Revolving Credit Card?

Der größte Unterschied liegt in der Rückzahlung. Bei einer Charge Card wird der gesamte offene Betrag automatisch am Monatsende vom Referenzkonto abgebucht. Eine Revolving Credit Card ermöglicht dagegen die Rückzahlung in Teilbeträgen. Offene Restbeträge werden als Kredit weitergeführt und verzinst.

Kann ich bei einer Charge Card auch in Raten zahlen?

Nein. Eine klassische Charge Card sieht keine Teilzahlung vor. Der komplette Rechnungsbetrag wird zum festgelegten Abrechnungstermin automatisch eingezogen. Wer mehr Flexibilität bei der Rückzahlung benötigt, benötigt in der Regel eine Revolving Credit Card oder eine Kreditkarte mit optionaler Teilzahlungsfunktion.

Wann lohnt sich eine Revolving Credit Card?

Eine Revolving Credit Card kann sinnvoll sein, wenn kurzfristig finanzielle Flexibilität benötigt wird, etwa bei unerwarteten Ausgaben oder größeren Anschaffungen. Die Teilzahlung sollte jedoch möglichst nur vorübergehend genutzt werden, da Kreditkartenzinsen häufig deutlich höher sind als bei klassischen Ratenkrediten.

Wie erkenne ich, ob meine Kreditkarte eine Charge Card oder eine Revolving Card ist?

Das erkennen Sie in den Vertragsunterlagen oder im Online-Banking Ihrer Bank. Wird der gesamte Betrag automatisch vollständig abgebucht, handelt es sich meist um eine Charge Card. Gibt es eine Mindestzahlung, Teilzahlungsoption oder Angaben zu Sollzinsen, nutzen Sie wahrscheinlich eine Revolving Credit Card.

Welche Kreditkartenart ist günstiger?

In den meisten Fällen ist die Charge Card günstiger, weil keine Zinsen auf offene Beträge entstehen. Bei einer Revolving Credit Card fallen dagegen Zinsen an, sobald die Teilzahlung genutzt wird. Wer den Gesamtbetrag jeden Monat vollständig zurückzahlt, vermeidet allerdings auch bei einer Revolving Card zusätzliche Kosten.

Gibt es Kreditkarten, die beide Modelle kombinieren?

Ja. Einige Anbieter kombinieren Charge- und Revolving-Funktionen. Dabei wird der offene Betrag standardmäßig vollständig eingezogen, gleichzeitig kann auf Wunsch eine Teilzahlung aktiviert werden. Vor der Nutzung sollten Sie die Zinssätze und Bedingungen genau prüfen.

Können sich Revolving Kreditkarten negativ auf die SCHUFA auswirken?

Ja. Wenn der Kreditrahmen dauerhaft stark ausgereizt wird oder nur die Mindestbeträge zurückgezahlt werden, kann das sich negativ auf die Bonität auswirken. Eine verantwortungsvolle Nutzung und pünktliche Rückzahlung sind deshalb besonders wichtig.

Für wen eignet sich eine Charge Card besonders?

Charge Cards eignen sich vor allem für Menschen, die ihre Ausgaben gut kontrollieren möchten und keine langfristigen Kreditkartenschulden aufbauen wollen. Durch die automatische Komplettabbuchung behalten viele Nutzer ihre Finanzen besser im Blick.

Lohnt sich eine Revolving Credit Card für Selbstständige?

Für Selbstständige oder Freiberufler mit schwankendem Einkommen kann die flexible Rückzahlung kurzfristig hilfreich sein. Wegen der oft hohen Zinsen sollte die Teilzahlung jedoch nur als vorübergehende Lösung genutzt werden. Für größere Finanzierungen sind klassische Kredite meist günstiger.

Die passende Kreditkarte für Ihren Zahlungsstil finden

Ob Charge Card mit voller Monatsabrechnung oder Revolving Kreditkarte mit flexibler Teilzahlung – bei smava vergleichen Sie verschiedene Kreditkartenangebote kostenlos und unverbindlich. Finden Sie jetzt die Kreditkarte, die zu Ihrem Alltag und Ihren finanziellen Bedürfnissen passt.

Jetzt Kreditkarten vergleichen

Jetzt Kreditkarten vergleichen

Weitere Kredit- & Kreditkartenangebote bei smava

Hier finden Sie weitere Angebote, Vergleiche und Rechner, mit denen Sie Konditionen einordnen und passende Optionen entdecken können.

- Kreditkarte ohne SCHUFA

- Kreditkarte ohne Bonitätsprüfung

- Debit-Kreditkarte

- Kreditkartentest

- Kreditkarte mit Versicherung

- Goldene Kreditkarte Vergleich

- Revolving Kreditkarte

- Reisekreditkarte

- Kreditkarte mit Auslandskrankenversicherung

- Consors Finanz Kreditkarte

- Advanzia Bank Mastercard Gold

- Extra Kreditkarte

- Kreditkarte mit Bonusprogramm

- Kredit ohne SCHUFA

- Kredit für Selbstständige

- Privatkredit

- Kreditrechner

- Kreditzinsen