Die Kreditkarte gehört für die meisten Reisenden zur Standardausrüstung – und das aus gutem Grund. Sie ermöglicht weltweites Bezahlen, bietet Käuferschutz und ist bei Mietwagen oder Hotelbuchungen oft unentbehrlich. Doch wer die Fallstricke nicht kennt, zahlt drauf: Fremdwährungsgebühren, Dynamic Currency Conversion und unvorteilhafte Wechselkurse können den Reiseärger im Nachhinein auf der Kreditkartenabrechnung spiegeln.

Das Wichtigste zur Nutzung einer Kreditkarte im Ausland

- Im Ausland können bei der Nutzung der Kreditkarte zusätzliche Kosten entstehen, beispielsweise durch Fremdwährungsgebühren.

- Wenn Sie regelmäßig reisen, kann eine spezielle Reisekreditkarte mit passenden Konditionen sinnvoll sein.

- Informieren Sie sich vor der Reise über Gebühren, Akzeptanzstellen und Zahlungsmöglichkeiten im Zielland.

- Achten Sie unterwegs besonders auf die Sicherheit Ihrer Kreditkarte und behalten Sie diese bei Zahlungen stets im Blick.

- Mit smava können Sie verschiedene Kreditkarten kostenlos und unverbindlich vergleichen und die passende Karte finden.

Bezahlen im Ausland: So funktioniert es

Im Prinzip funktioniert das Bezahlen mit der Kreditkarte im Ausland genauso wie zu Hause: Karte vorzeigen oder ans Terminal halten, PIN eingeben oder unterschreiben, fertig. Im Hintergrund läuft jedoch ein zusätzlicher Schritt ab, der Kosten verursachen kann: die Währungsumrechnung.

Wie die Währungsumrechnung funktioniert

Zahlen Sie in einer Fremdwährung, wird der Betrag vom Kartennetzwerk – Visa oder Mastercard – in Euro umgerechnet. Dafür verwendet das Netzwerk einen eigenen Wechselkurs, der sich nah am Interbankenmarkt orientiert und als fair gilt. Darüber hinaus schlägt Ihr Kartenanbieter in vielen Fällen eine Fremdwährungsgebühr auf, typischerweise zwischen 1,5 und 2,5 Prozent des Umsatzes.

Kreditkarten ohne Fremdwährungsgebühr rechnen hingegen direkt und ohne Aufschlag zum Netzwerkkurs ab. Für alle, die regelmäßig ins Nicht-Euro-Ausland reisen, ist eine solche Karte die klar günstigere Wahl.

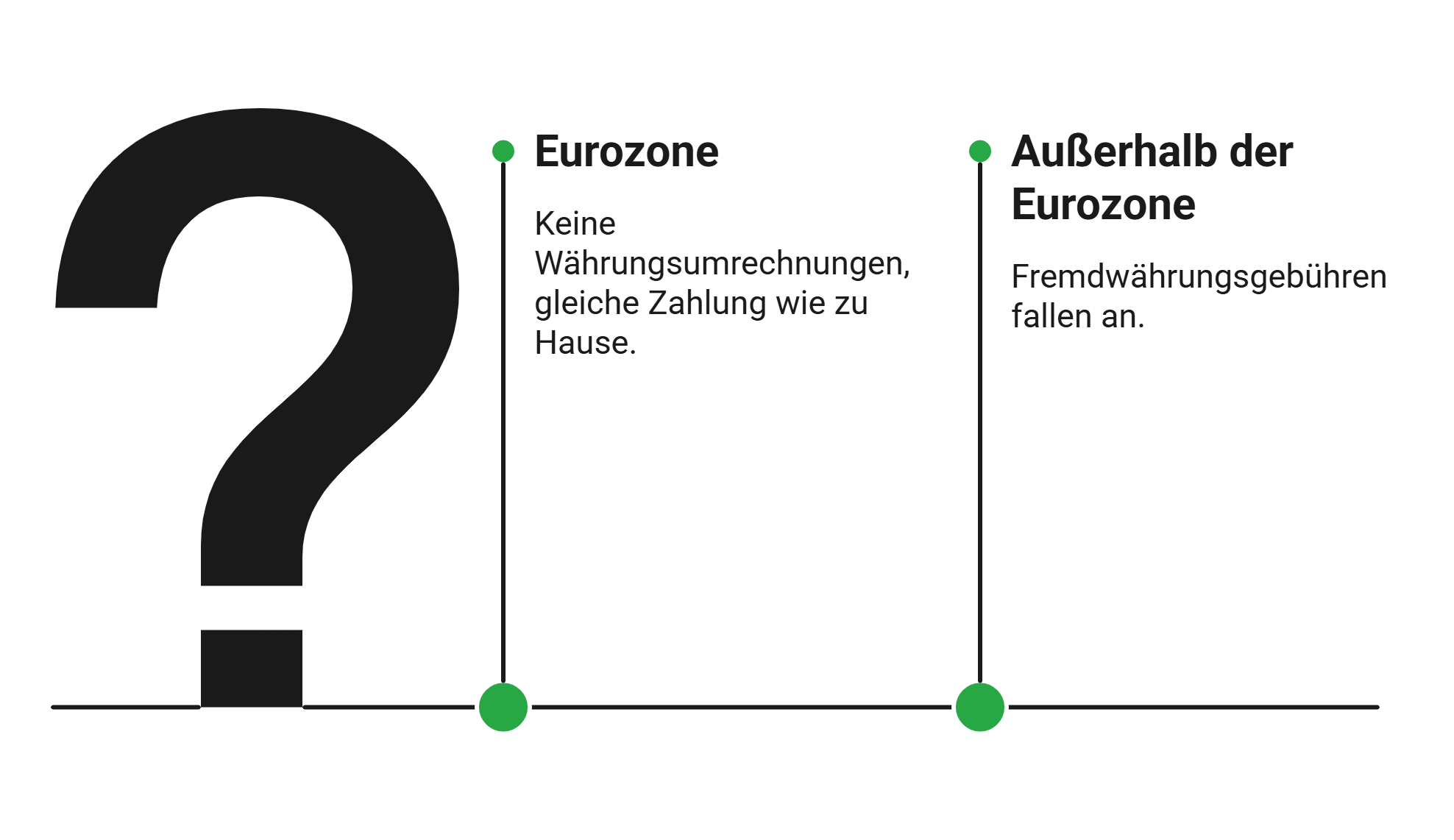

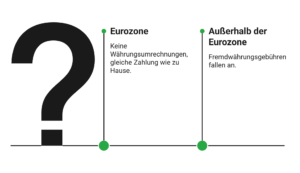

Innerhalb der Eurozone

In Ländern, die den Euro als Währung führen, finden keine Währungsumrechnungen statt. Sie zahlen denselben Betrag wie zu Hause, ohne Aufschlag. Das gilt für Länder wie Frankreich, Spanien, Italien, Portugal, die Niederlande und viele weitere EU-Staaten.

Außerhalb der Eurozone in Europa

Vorsicht gilt bei EU-Mitgliedsstaaten, die nicht zur Eurozone gehören – etwa Polen (Zloty), Tschechien (Krone), Ungarn (Forint), Schweden oder Dänemark (Krone). Hier gilt die Fremdwährungsgebühr genauso wie in Asien, Amerika oder Afrika.

Gebühren vermeiden: Die häufigsten Kostenfallen

Im Auslandseinsatz lauern mehrere Kostenstellen, die zusammen einen erheblichen Aufschlag auf Ihre Ausgaben bedeuten können. Wer sie kennt, kann sie vermeiden.

info

Wichtig

Viele Kreditkarten erheben bei Bargeldabhebung Sofortzinsen, also Zinsen ab dem Tag der Abhebung ohne zinsfreie Schonfrist. Selbst wenn Sie den Gesamtbetrag pünktlich zurückzahlen, fallen Zinskosten an. Nutzen Sie zum Abheben von Bargeld daher besser eine Debitkarte.

Sicherheit im Ausland: So schützen Sie Ihre Karte

Im Urlaub ist das Risiko eines Kartenmissbrauchs erhöht; nicht, weil Kreditkarten unsicherer sind, sondern weil viele Menschen im Reisealltag weniger aufmerksam sind als zu Hause. Mit einigen einfachen Maßnahmen minimieren Sie das Risiko erheblich.

Vor der Reise: Karte vorbereiten

Informieren Sie Ihren Kartenanbieter über Ihr Reiseziel und den Reisezeitraum. Manche Banken blockieren Zahlungen aus bestimmten Ländern automatisch als Sicherheitsmaßnahme, wenn sie nicht über die Reise Bescheid wissen. Prüfen Sie, ob der Auslandseinsatz in Ihrer Karten-App aktiviert ist, und aktivieren Sie Push-Benachrichtigungen für jede Transaktion.

Während der Reise: Wachsam bleiben

Bedecken Sie die PIN-Eingabe am Terminal oder Automaten immer mit der Hand, auch wenn niemand in der Nähe zu sein scheint. Nutzen Sie Geldautomaten bevorzugt in Bankfilialen oder gut beleuchteten, belebten Bereichen. Lassen Sie Ihre Karte nie aus den Augen, wenn ein Kassierer oder Kellner damit hantiert. In Ländern mit niedrigeren Sicherheitsstandard ist das Risiko erhöht, dass Kartendaten bei der Transaktion kopiert werden. Kontaktloses Bezahlen direkt am Terminal ist in dieser Hinsicht sicherer als das Übergeben der Karte.

Bei Kartenverlust oder Missbrauch: sofort reagieren

Entdecken Sie eine unbekannte Transaktion oder verlieren Sie Ihre Karte, handeln Sie umgehend: Sperren Sie die Karte sofort über die App oder rufen Sie die Sperr-Hotline an – in Deutschland und aus dem Ausland unter 116 116, alternativ die direkte Notrufnummer Ihres Anbieters. Erstatten Sie anschließend Anzeige bei der lokalen Polizei. Das ist für eine eventuelle Rückbuchung oft Voraussetzung.

Die wichtigsten Fragen zur Kreditkarte im Ausland

Muss ich meine Bank informieren, bevor ich die Kreditkarte im Ausland nutze?

Nicht immer. Viele Direktbanken und moderne Kreditkartenanbieter haben den Auslandseinsatz standardmäßig aktiviert oder bieten die Freischaltung direkt in der App an. Bei manchen Banken können Zahlungen aus bestimmten Ländern jedoch aus Sicherheitsgründen blockiert werden. Prüfen Sie deshalb vor der Reise die Einstellungen Ihrer Karte und informieren Sie Ihre Bank im Zweifel kurz über Ihr Reiseziel.

Welche Gebühren können bei der Nutzung der Kreditkarte im Ausland entstehen?

Außerhalb der Eurozone fallen häufig Fremdwährungsgebühren an. Zusätzlich können Kosten für Bargeldabhebungen oder ungünstige Wechselkurse durch die sogenannte Dynamic Currency Conversion entstehen. Einige Kartenanbieter verlangen außerdem Sofortzinsen auf Bargeldabhebungen. Wer regelmäßig reist, fährt meist günstiger mit einer Kreditkarte ohne Fremdwährungsgebühr.

Sollte ich im Ausland in Euro oder in der Landeswährung bezahlen?

Wählen Sie nach Möglichkeit immer die Landeswährung. Wenn Sie in Euro bezahlen, nutzt der Händler oder Automatenbetreiber häufig einen eigenen Wechselkurs, der deutlich schlechter sein kann als der Kurs von Visa oder Mastercard. Die Zahlung in Landeswährung ist in den meisten Fällen günstiger.

Was tue ich, wenn meine Kreditkarte im Ausland nicht funktioniert?

Prüfen Sie zunächst, ob Ihre Karte gesperrt wurde oder der Auslandseinsatz deaktiviert ist. Das lässt sich meist direkt in der Banking-App kontrollieren. Versuchen Sie außerdem einen anderen Geldautomaten oder ein anderes Kartenterminal. Falls möglich, nutzen Sie eine zweite Karte als Reserve. Viele Anbieter bieten zusätzlich einen internationalen Notfallservice mit Ersatzkarte oder Bargeldversorgung an.

Ist kontaktloses Bezahlen im Ausland sicher?

Ja, kontaktloses Bezahlen gilt grundsätzlich als sicher. Bei der Zahlung werden keine vollständigen Kartendaten übertragen, sondern verschlüsselte Einmalinformationen. Zusätzlich greifen Sicherheitsmechanismen wie Betragslimits oder die zusätzliche PIN-Abfrage bei höheren Summen. Achten Sie dennoch darauf, Ihre Karte nicht unbeaufsichtigt zu lassen und Transaktionen regelmäßig zu prüfen.

Was sollte ich tun, wenn meine Kreditkarte im Ausland gestohlen wird?

Sperren Sie die Karte sofort über die Banking-App oder die zentrale Sperrhotline 116 116. Informieren Sie anschließend Ihren Kartenanbieter und dokumentieren Sie verdächtige Umsätze. Zusätzlich sollten Sie Anzeige bei der lokalen Polizei erstatten, da dies häufig Voraussetzung für eine Rückerstattung durch die Bank ist.

Kann ich mit meiner Kreditkarte im Ausland kostenlos Bargeld abheben?

Das hängt von Ihrer Kreditkarte und dem Geldautomaten ab. Viele Kartenanbieter verlangen Gebühren für Bargeldabhebungen oder berechnen sofort Sollzinsen. Zusätzlich können Automatenbetreiber eigene Gebühren erheben. Prüfen Sie daher vor der Reise die Konditionen Ihrer Karte und achten Sie am Automaten auf entsprechende Hinweise.

Brauche ich im Ausland zusätzlich eine zweite Kreditkarte?

Ja, das ist empfehlenswert. Karten können gesperrt werden, verloren gehen oder an einzelnen Terminals nicht akzeptiert werden. Mit einer zweiten Kreditkarte oder Debitkarte bleiben Sie im Notfall weiterhin zahlungsfähig und vermeiden Probleme auf Reisen.

Die passende Kreditkarte für Ihre Reise finden

Vergleichen Sie jetzt Kreditkarten für den Auslandseinsatz und achten Sie gezielt auf Vorteile wie keine Fremdwährungsgebühren, kostenloses Bezahlen weltweit oder gebührenfreie Bargeldabhebungen.

Jetzt Kreditkarten vergleichen

Jetzt Kreditkarten vergleichen

Weitere Kredit- & Kreditkartenangebote bei smava

Hier finden Sie weitere Angebote, Vergleiche und Rechner, mit denen Sie Konditionen einordnen und passende Optionen entdecken können.

- Kreditkarte sofort nutzbar

- Kostenlose Kreditkarte

- Kreditkartentest

- Kreditkarte ohne Bonitätsprüfung

- Kreditkarte für Studenten

- Revolving Kreditkarte

- Kreditkarte ohne Fremdwährungsgebühr

- Kreditkarte mit Mietwagenversicherung

- Prepaid Kreditkarte

- Hanseatic Bank Kreditkarte

- Trade Republic Kreditkarte

- Kreditkarte mit Tankrabatt

- Sofortkredit

- Privatkredit

- Kreditvergleich

- Autokredit Rechner

- Kreditzinsen