Eine verlegte oder gestohlene Kreditkarte gehört zu den unangenehmsten Situationen im Alltag. Wer in diesem Moment weiß, was zu tun ist, kann den Schaden erheblich begrenzen. Wir erklären Ihnen, wie Sie Ihre Karte sofort sperren, welche Haftungsregeln gelten, wie Sie schnell an eine Ersatzkarte kommen und wie Sie sich künftig besser schützen.

Das Wichtigste zur verlorenen oder gestohlenen Kreditkarte

- Im Verlustfall sollten Sie Ihre Kreditkarte sofort sperren lassen.

- Je nachdem, ob die Karte im In- oder Ausland verloren wurde, stehen unterschiedliche Sperr- und Ersatzoptionen zur Verfügung.

- Bewahren Sie die PIN niemals gemeinsam mit der Kreditkarte auf, da sonst grobe Fahrlässigkeit unterstellt werden kann.

- Die Sperrung ist meist per App, direkt über den Kartenanbieter oder über die zentrale Sperrhotline möglich.

- Mit smava können Sie verschiedene Kreditkarten kostenlos und unverbindlich vergleichen und eine Karte mit passenden Sicherheitsfunktionen finden.

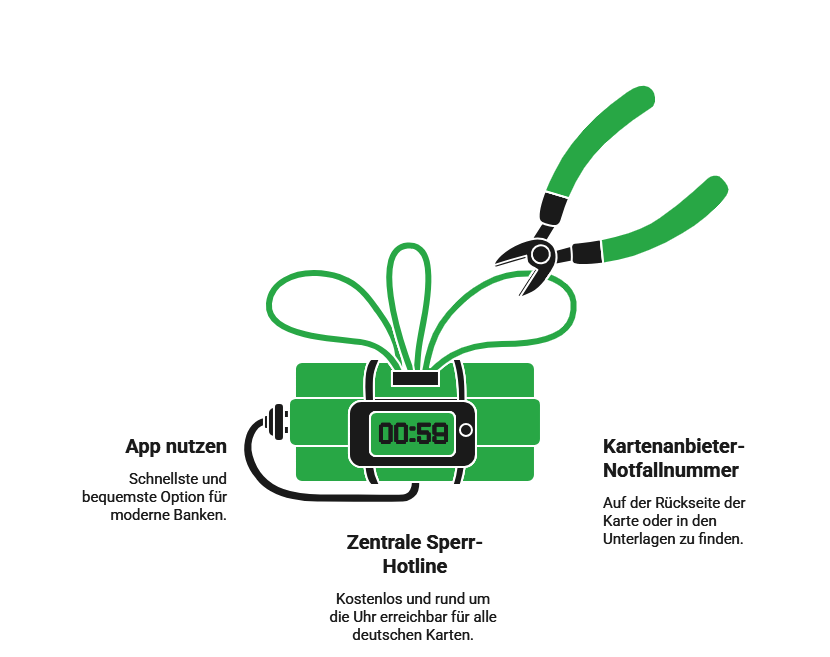

Karte sperren: So schnell wie möglich

Das Wichtigste zuerst: Sperren Sie Ihre Kreditkarte umgehend. Nicht morgen, nicht nach dem Nachschauen, ob sie vielleicht doch noch auftaucht. Je schneller die Sperrung erfolgt, desto geringer ist das Risiko unberechtigter Zahlungen. Bei modernen Direktbanken und Neobanken ist die schnellste Sperroption die App des Kartenanbieters. Mit wenigen Tipp-Befehlen lässt sich die Karte dort sofort und rund um die Uhr temporär oder dauerhaft sperren. Die Sperrung ist in Sekunden wirksam, ohne Wartezeit an einer Hotline.

Wenn Sie keinen App-Zugang haben, weil das Smartphone beispielsweise ebenfalls gestohlen wurde, erreichen Sie den zentralen Kartennotruf in Deutschland unter der Nummer 116 116. Dieser Dienst ist kostenlos, rund um die Uhr erreichbar und gilt für nahezu alle deutschen Kreditkarten und Debitkarten.

info

Gut zu wissen

Zusätzlich zur zentralen Sperr-Hotline hat jeder Kartenanbieter eine eigene Notfallnummer. Diese ist auf der Rückseite Ihrer Karte aufgedruckt oder in den Vertragsunterlagen zu finden. Notieren Sie diese Nummer vorsorglich separat von Ihrer Karte, damit Sie auch ohne die Karte darauf zugreifen können.

Haftung: Wer zahlt für unautorisierte Abbuchungen?

Eine der meistgestellten Fragen nach dem Kartenverlust: Muss ich für Zahlungen aufkommen, die jemand anderes mit meiner Karte getätigt hat? Die Antwort hängt von mehreren Faktoren ab.

Gesetzliche Haftungsregelung in der EU

In der Europäischen Union gilt eine klare gesetzliche Grundregel: Wird eine Kreditkarte missbraucht, bevor der Verlust gemeldet wurde, haftet der Karteninhaber maximal mit 50 Euro, sofern er die Karte nicht grob fahrlässig gehandhabt hat. Das bedeutet: selbst wenn jemand in der Zeit zwischen Verlust und Sperrung mehrere hundert Euro mit Ihrer Karte ausgegeben hat, ist Ihre persönliche Haftung auf 50 Euro begrenzt.

Nach der Sperrung haftet der Karteninhaber für keinerlei weitere Schäden mehr. Alle nach dem Sperrzeitpunkt getätigten Zahlungen gehen vollständig zu Lasten der Bank oder des Kartenanbieters.

Grobe Fahrlässigkeit: die entscheidende Ausnahme

Die 50-Euro-Grenze gilt nicht, wenn dem Karteninhaber grobe Fahrlässigkeit nachgewiesen werden kann.

Typische Beispiele:

- Die PIN wurde zusammen mit der Karte aufbewahrt oder auf der Karte notiert.

- Die PIN wurde an Dritte weitergegeben.

- Der Verlust wurde trotz Kenntnis absichtlich verzögert gemeldet.

- Die Karte wurde nach dem Verlust weiter aktiv genutzt, ohne sie zu sperren.

In diesen Fällen kann die Bank die volle Haftung auf den Karteninhaber übertragen.

Beweislast und Dokumentation

Melden Sie den Verlust immer schriftlich oder auf eine Weise, die später nachweisbar ist. Notieren Sie Uhrzeit und Datum, zu dem Sie den Verlust bemerkt haben, sowie den Zeitpunkt der Sperrung.

info

Wichtig

Erstatten Sie bei Diebstahl zusätzlich Anzeige bei der Polizei; das schützt Sie im Streitfall und ist bei vielen Anbietern Voraussetzung für eine vollständige Erstattung unautorisierter Abbuchungen.

Ersatzkarte: Wie schnell sind Sie wieder zahlungsfähig?

Nach der Sperrung stellt sich die praktische Frage: Wie kommen Sie so schnell wie möglich wieder an ein funktionierendes Zahlungsmittel?

Ersatzkarte im Inland

Ersatzkarte im Ausland

Sicherheit: So schützen Sie sich künftig besser

Der Verlust einer Kreditkarte ist ärgerlich, aber in vielen Fällen lässt sich das Risiko durch einfache Vorsichtsmaßnahmen erheblich reduzieren. Die folgenden Tipps helfen dabei, im Alltag und auf Reisen besser geschützt zu sein.

PIN nie zusammen mit der Karte aufbewahren

Die PIN ist das wichtigste Sicherheitsmerkmal Ihrer Karte. Bewahren Sie sie niemals auf einem Zettel im Portemonnaie, als Notiz im Smartphone oder gar auf der Karte selbst auf. Lernen Sie die PIN auswendig und ändern Sie sie, wenn Sie das Gefühl haben, dass jemand sie kennen könnte.

Transaktionsbenachrichtigungen aktivieren

Aktivieren Sie Push-Benachrichtigungen für jede Kartentransaktion in der App Ihres Anbieters. So bemerken Sie unautorisierte Zahlungen sofort, auch wenn Sie die Karte noch nicht als vermisst gemeldet haben. Je früher ein Missbrauch auffällt, desto schneller kann gehandelt werden.

NFC und Auslandseinsatz gezielt steuern

Viele Karten-Apps erlauben es, NFC-Zahlung, Auslandseinsatz oder Onlinezahlungen gezielt zu deaktivieren und nur bei Bedarf einzuschalten. Wer NFC standardmäßig deaktiviert hat und es nur aktiviert, wenn er kontaktlos zahlen möchte, schränkt das Missbrauchspotenzial bei Verlust erheblich ein.

Umsätze regelmäßig kontrollieren

Werfen Sie mindestens einmal wöchentlich einen Blick auf Ihre Kartenumsätze. Unbekannte Kleinstbeträge, häufig ein bis fünf Euro, sind oft ein Zeichen für einen Missbrauchstest, bei dem Kriminelle zunächst prüfen, ob eine gestohlene Kartennummer noch aktiv ist, bevor sie größere Beträge abbuchen.

Die wichtigsten Fragen bei Kartenverlust- oder diebstahl

Was sollte ich sofort tun, wenn meine Kreditkarte verloren oder gestohlen wurde?

Sperren Sie Ihre Kreditkarte sofort – entweder direkt in der Banking-App Ihres Anbieters oder über die zentrale Sperrhotline unter +49 116 116. Kontrollieren Sie anschließend Ihre letzten Umsätze und informieren Sie bei verdächtigen Abbuchungen umgehend den Kartenanbieter. Wurde die Karte gestohlen, sollten Sie zusätzlich Anzeige bei der Polizei erstatten.

Was mache ich, wenn ich meine Kreditkarte im Ausland verliere?

Sperren Sie die Karte sofort per App oder über die internationale Sperrhotline. Kontaktieren Sie danach Ihren Kartenanbieter und fragen Sie nach Notfalllösungen wie einer Ersatzkarte, Notfallbargeld oder einer digitalen Übergangslösung für Apple Pay oder Google Pay. Bei Diebstahl sollten Sie außerdem eine Anzeige bei der örtlichen Polizei aufgeben und sich eine schriftliche Bestätigung geben lassen.

Muss ich bei Verlust meiner Kreditkarte zur Polizei?

Bei einem einfachen Verlust ist eine Polizeianzeige meist nicht zwingend erforderlich. Wurde die Kreditkarte jedoch gestohlen oder missbräuchlich verwendet, ist eine Anzeige dringend empfehlenswert. Sie dient als offizieller Nachweis gegenüber Bank, Versicherung oder Kartenanbieter und kann für eine Rückerstattung wichtig sein.

Wer haftet, wenn mit meiner gestohlenen Kreditkarte bezahlt wurde?

Wenn Sie den Verlust unverzüglich melden und nicht grob fahrlässig gehandelt haben, ist Ihre Haftung in der EU gesetzlich auf maximal 50 Euro begrenzt. Für Zahlungen nach der Sperrung haften Sie in der Regel gar nicht mehr. Wichtig ist, dass Sie verdächtige Umsätze sofort reklamieren und den Verlust schnell melden.

Bekomme ich mein Geld bei Kreditkartenbetrug zurück?

In vielen Fällen ja. Unberechtigte Zahlungen können über ein Chargeback-Verfahren zurückgebucht werden. Voraussetzung ist meist, dass Sie den Kartenverlust schnell gemeldet haben und keine grobe Fahrlässigkeit vorliegt, etwa das Aufbewahren der PIN zusammen mit der Karte.

Wie schnell bekomme ich nach der Sperrung eine Ersatzkarte?

Das hängt vom Kartenanbieter ab. Innerhalb Deutschlands dauert der Versand einer Ersatzkarte häufig drei bis sieben Werktage. Einige Direktbanken stellen zusätzlich sofort eine digitale Karte in der App bereit, die direkt für Onlinezahlungen oder mobiles Bezahlen genutzt werden kann.

Kann ich eine gesperrte Kreditkarte wieder entsperren?

Das kommt auf die Art der Sperrung an. Eine temporär gesperrte Karte lässt sich bei vielen Anbietern in der App wieder aktivieren. Wurde jedoch bereits eine Ersatzkarte bestellt oder die Karte dauerhaft gesperrt, kann die ursprüngliche Karte normalerweise nicht mehr reaktiviert werden.

Die passende Kreditkarte mit starken Sicherheitsfunktionen finden

Vergleichen Sie jetzt Kreditkarten mit App-Sperrung, Echtzeit-Benachrichtigungen und modernen Sicherheitsstandards – kostenlos und unverbindlich mit smava.

Passende Kreditkarten vergleichen

Passende Kreditkarten vergleichen

Weitere Kredit- & Kreditkartenangebote bei smava

Hier finden Sie weitere Angebote, Vergleiche und Rechner, mit denen Sie Konditionen einordnen und passende Optionen entdecken können.

- Kreditkarte mit Ratenzahlung

- Kreditkarte beantragen

- Debit-Kreditkarte

- easybank Kreditkarte

- Kreditkarte mit Versicherung

- Goldene Kreditkarte Vergleich

- Platin Kreditkarten Vergleich

- Reisekreditkarte

- Kreditkarte mit Lounge-Zugang

- Cashback Kreditkarte

- Hanseatic Bank Kreditkarte

- Trade Republic Kreditkarte

- Kreditkarte mit Bonusprogramm

- Autofinanzierung

- Autokredit

- Umschuldung

- Kreditzinsen

- Kreditrechner