Wer eine Kreditkarte beantragt, stößt früher oder später auf einen Begriff, der auf den ersten Blick selbsterklärend klingt: das Kreditkartenlimit. Doch was steckt genau dahinter? Wie entscheidet die Bank, wie viel Sie mit Ihrer Karte ausgeben dürfen? Und was können Sie tun, wenn Ihnen das eingeräumte Limit nicht ausreicht? Gemeinsam beantworten wir diese Fragen Schritt für Schritt.

Das Wichtigste zum Kreditkartenlimit im Überblick

- Ein Kreditkartenlimit legt den maximalen Betrag fest, den Sie mit Ihrer Karte ausgeben können.

- Die Höhe des Limits wird anhand verschiedener Faktoren bestimmt.

- Der SCHUFA-Score dient Banken häufig als Orientierung bei der Festlegung des Kreditkartenlimits.

- Es gibt fixe sowie dynamische Kreditkartenlimits.

- Mit smava können Sie verschiedene Kreditkarten vergleichen und die passende Karte mit den besten Konditionen finden.

Was bedeutet Kreditrahmen?

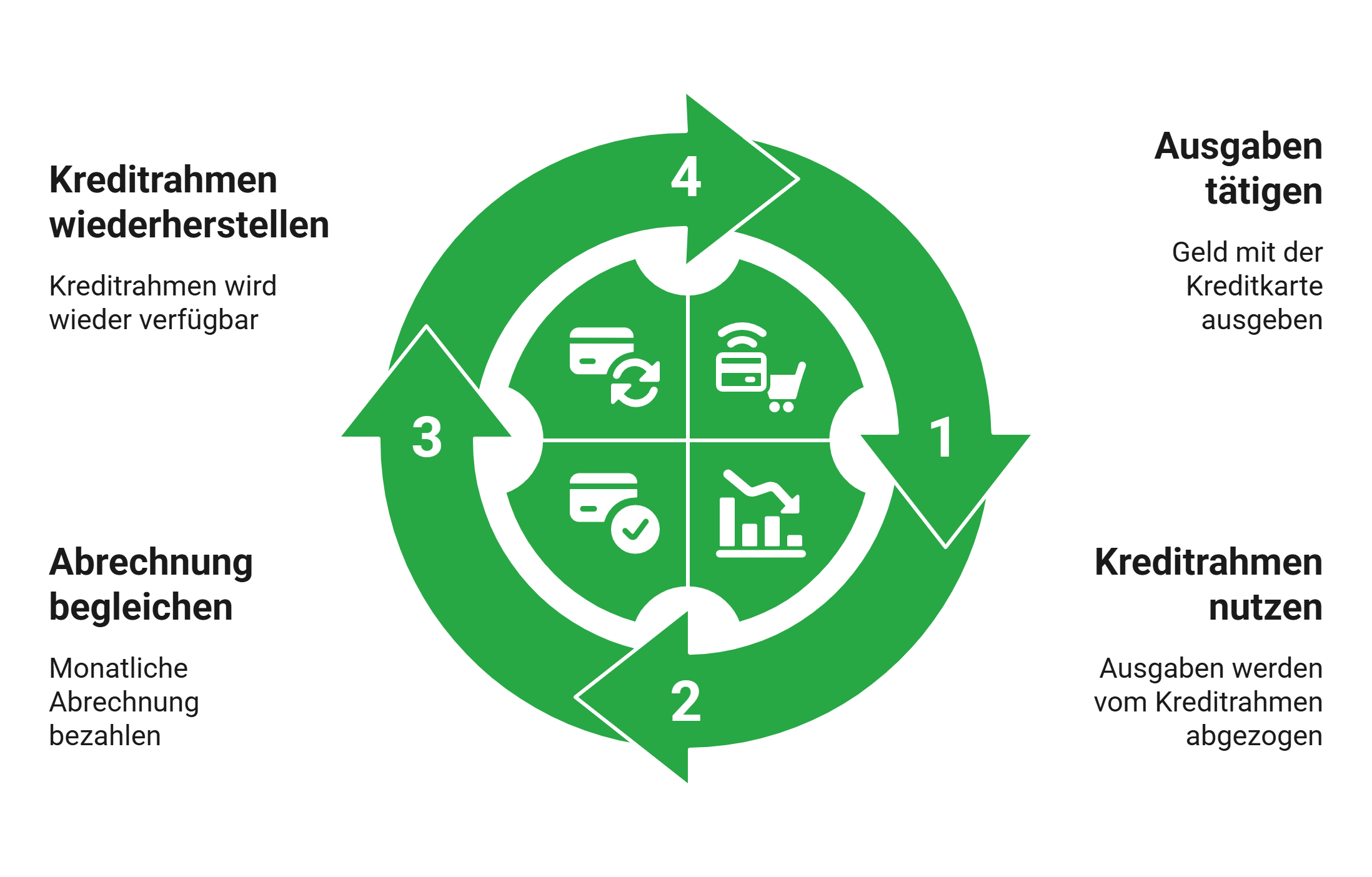

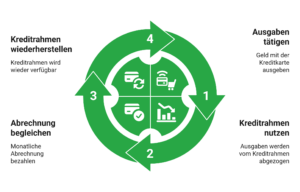

Der Begriff Kreditrahmen und Kreditkartenlimit werden häufig synonym verwendet und bezeichnen dasselbe: den maximalen Betrag, den Sie mit Ihrer Kreditkarte ausgeben können, ohne den ausstehenden Saldo vorher beglichen zu haben.

Konkret bedeutet das: Jedes Mal, wenn Sie mit Ihrer Kreditkarte zahlen, wird der Betrag auf Ihren genutzten Kreditrahmen angerechnet. Haben Sie beispielsweise ein Limit von 2.000 Euro und geben innerhalb eines Abrechnungszeitraums 1.500 Euro aus, verbleiben Ihnen noch 500 Euro an verfügbarem Spielraum. Sobald Sie Ihre monatliche Abrechnung begleichen, steht Ihnen der gesamte Kreditrahmen erneut zur Verfügung.

Der Kreditrahmen ist also kein Guthaben, das Ihnen die Bank schenkt, sondern ein vorübergehend gewährter Kredit. Er verpflichtet Sie, die angefallenen Beträge zu einem festgelegten Zeitpunkt zurückzuzahlen. Überschreiten Sie das Limit, wird Ihre Zahlung in der Regel abgelehnt oder es fallen gesonderte Gebühren für eine Limitüberziehung an.

info

Wichtig

Der Kreditrahmen ist nicht mit dem Dispokredit des Girokontos zu verwechseln. Während der Dispo direkt auf Ihrem Girokonto greift, läuft das Kreditkartenlimit über ein separates Kartenkonto. Beide Kreditlinien existieren unabhängig voneinander und werden von der Bank getrennt bewertet.

Wie wird das Kreditkartenlimit berechnet?

Die Höhe Ihres Kreditrahmens ist kein Zufallsprodukt. Banken und Kartenherausgeber legen das Limit auf Basis einer individuellen Bonitätsprüfung fest, in die verschiedene Faktoren einfließen. Das Ergebnis dieser Prüfung ist ein auf Sie zugeschnittenes Limit, das von Antragsteller zu Antragsteller erheblich variieren kann – selbst bei identischen Kreditbetrügen und Laufzeiten.

Die wichtigsten Kriterien im Überblick:

Einkommen

Ihr regelmäßiges Nettoeinkommen – je höher und stabiler, desto großzügiger fällt in der Regel das Limit aus.

SCHUFA-Score

Der SCHUFA-Score gibt Auskunft darüber, wie Sie in der Vergangenheit mit Krediten und Zahlungsverpflichtungen umgegangen sind. Negative SCHUFA-Einträge können das Limit deutlich reduzieren oder die Kartenvergabe ganz verhindern.

Bestehende Verbindlichkeiten

Wer bereits andere laufende Kredite, hohe Dispokreditnutzung oder weitere Kreditkarten hat, dem räumen Banken oft einen geringeren zusätzlichen Kreditrahmen ein.

Kartentyp und Produktklasse

Bei manchen Kartentypen ist das Limit produktseitig gedeckelt. Eine Einstiegskarte für Neukunden hat von Haus aus ein geringeres Maximallimit als eine Premiumkarte.

info

Hinweis

Banken sind gesetzlich nicht verpflichtet, Ihnen die genaue Berechnungsgrundlage Ihres Limits offenzulegen. Wenn Sie Ihr Limit als zu niedrig empfinden, lohnt sich ein direktes Gespräch mit Ihrem Kundenberater, um zu erfahren, welche Faktoren ausschlaggebend waren.

Einfluss von Einkommen und SCHUFA

Zwei Faktoren überwiegen bei der Limitfestsetzung deutlich gegenüber allen anderen: Ihr Einkommen und Ihre SCHUFA-Bewertung. Es lohnt sich, beide genauer zu betrachten.

Für die Bank ist Ihr Einkommen der wichtigste Indikator dafür, ob Sie in der Lage sind, Ihren Kreditrahmen verlässlich zurückzuzahlen. Ein hohes und stabiles Einkommen signalisiert finanzielle Leistungsfähigkeit und reduziert das Ausfallrisiko für die Bank.

Dabei zählt jedoch nicht allein die absolute Höhe Ihres Gehalts. Auch die Art des Einkommens spielt eine Rolle: Beamte und Angestellte mit unbefristetem Arbeitsvertrag werden in der Regel günstiger bewertet als Selbstständige oder befristet Beschäftigte, deren Einkommenssituation als weniger planbar gilt.

Die SCHUFA als Bonitätsbarometer

Die SCHUFA speichert Informationen über Ihr bisheriges Zahlungsverhalten. Dazu gehören unter anderem laufende und abgeschlossene Kredite, Kreditkarten, Mobilfunkverträge und eventuelle Zahlungsausfälle oder Mahnverfahren. Aus diesen Daten errechnet die SCHUFA einen Score-Wert, der Auskunft über Ihre statistische Kreditwürdigkeit gibt. Banken greifen auf diesen Wert zurück, um das Risiko eines Kreditausfalls abzuschätzen. Ein hoher SCHUFA-Score erhöht die Chance auf ein großzügiges Kreditkartenlimit erheblich.

Kann ich mein Kreditkartenlimit erhöhen?

Ja – in den meisten Fällen ist eine Limiterhöhung möglich. Ob und in welchem Umfang, hängt jedoch von verschiedenen Faktoren ab. Grundsätzlich gibt es zwei Wege, um an ein höheres Limit zu gelangen.

Antrag auf Limiterhöhung

Automatische Limitanpassung

Unterschied: Fixes vs. dynamisches Limit

Nicht jede Bank arbeitet mit demselben Limitsystem. Grundsätzlich unterscheidet man zwischen zwei Modellen: dem fixen Limit und dem dynamischen Limit.

- Das fixe Kreditkartenlimit: Beim fixen Limit legt die Bank einen festen Höchstbetrag fest, den Sie pro Abrechnungszeitraum mit Ihrer Kreditkarte ausgeben dürfen. Dieser Betrag verändert sich nicht automatisch – er bleibt konstant, bis Sie aktiv eine Änderung beantragen oder die Bank eine Anpassung vornimmt. Das fixe Limit bietet Ihnen Planungssicherheit, denn Sie können Ihr Budget entsprechend planen. Auch für die Bank ist dieses Modell transparent und gut steuerbar.

- Das dynamische Kreditkartenlimit: Das dynamische Limit ist ein flexibleres Modell, das sich an Ihrem aktuellen Kontostand oder Ihrem Zahlungsverhalten orientiert. Bei manchen Anbietern – insbesondere im Premium- oder Business-Kartenbereich – wird das verfügbare Limit fortlaufend angepasst, etwa abhängig davon, wie viel Guthaben auf Ihrem verknüpften Referenzkonto vorhanden ist.

Die wichtigsten Fragen zum Kreditkartenlimit

Was ist ein Kreditkartenlimit?

Das Kreditkartenlimit ist der maximale Betrag, den Sie mit Ihrer Kreditkarte gleichzeitig nutzen können. Es beschreibt den verfügbaren Kreditrahmen, den Ihnen die Bank für Einkäufe, Buchungen oder Bargeldabhebungen einräumt. Sobald das Limit erreicht ist, sind weitere Zahlungen meist erst nach Ausgleich des offenen Betrags wieder möglich.

Wie wird das Kreditkartenlimit festgelegt?

Die Höhe des Limits richtet sich in der Regel nach Ihrem Einkommen, Ihrer Bonität, bestehenden Verpflichtungen und Ihrem bisherigen Zahlungsverhalten. Banken prüfen außerdem SCHUFA-Daten sowie die allgemeine finanzielle Situation. Neukunden starten häufig mit einem niedrigeren Limit, das später angepasst werden kann.

Was passiert, wenn ich mein Kreditkartenlimit überschreite?

In den meisten Fällen wird die Zahlung abgelehnt, sobald das verfügbare Limit ausgeschöpft ist. Einige Anbieter erlauben in Einzelfällen eine geringe Überziehung, verlangen dafür jedoch zusätzliche Gebühren oder Zinsen. Ein dauerhaft ausgereizter Kreditrahmen kann zudem negativ bewertet werden.

Kann ich mein Kreditkartenlimit erhöhen?

Ja, viele Banken ermöglichen eine Limitanpassung auf Antrag. Voraussetzung sind meist regelmäßige Zahlungseingänge, eine gute Bonität und ein zuverlässiges Zahlungsverhalten. Manche Anbieter erhöhen das Limit auch automatisch nach längerer problemloser Nutzung.

Kann ich mein Kreditkartenlimit freiwillig senken?

Ja, eine freiwillige Reduzierung ist bei vielen Banken möglich. Das kann sinnvoll sein, wenn Sie Ihre Ausgaben besser kontrollieren möchten oder das finanzielle Risiko bei Verlust oder Missbrauch der Karte begrenzen wollen.

Beeinflusst das Kreditkartenlimit meinen SCHUFA-Score?

Ein hohes Limit allein verschlechtert den SCHUFA-Score normalerweise nicht automatisch. Wichtiger ist, wie Sie den Kreditrahmen nutzen. Wer das Limit regelmäßig stark ausschöpft oder Zahlungen verspätet leistet, kann dadurch negative Auswirkungen auf die Bonität riskieren.

Wird mein Kreditkartenlimit automatisch reduziert, wenn ich die Karte selten nutze?

Das hängt vom Kartenanbieter ab. Einige Banken überprüfen Limits regelmäßig und passen sie bei langer Inaktivität an. Andere lassen den Kreditrahmen unverändert bestehen. Die genauen Regelungen finden Sie in den Vertragsbedingungen Ihrer Karte.

Gilt das Kreditkartenlimit auch für Bargeldabhebungen?

Oft ja, allerdings zusätzlich mit einem separaten Verfügungsrahmen für Bargeld. Das bedeutet, dass Bargeldabhebungen entweder auf das Gesamtkreditlimit angerechnet werden oder ein eigenes Tages- oder Monatslimit haben. Die genaue Regelung unterscheidet sich je nach Anbieter.

Kreditkarte mit passendem Limit finden

Vergleichen Sie jetzt Kreditkarten mit fairen Konditionen, flexiblem Verfügungsrahmen und attraktiven Extras. Finden Sie die Karte, die zu Ihrem Alltag und Ihren finanziellen Bedürfnissen passt.

Jetzt Kreditkarten vergleichen

Jetzt Kreditkarten vergleichen

Weitere Kredit- & Kreditkartenangebote bei smava

Hier finden Sie weitere Angebote, Vergleiche und Rechner, mit denen Sie Konditionen einordnen und passende Optionen entdecken können.

- Kreditkarte sofort nutzbar

- Kreditkarte mit Ratenzahlung

- Kostenlose Kreditkarte

- Kreditkarte ohne Girokonto

- Kreditkarte für Studenten

- Kreditkarte mit Versicherung

- Charge Kreditkarte

- Kreditkarte ohne Fremdwährungsgebühr

- Kreditkarte mit Auslandskrankenversicherung

- Cashback Kreditkarte

- Advanzia Bank Mastercard Gold

- Instabank Kreditkarte

- DKB Kreditkarte

- Sofortkredit

- Privatkredit

- Kredit ohne SCHUFA

- Umschuldungsrechner

- Kredit