Deutschlands bekanntester Auskunftei-Score erfährt im Frühjahr 2026 eine tiefgreifende Reform, die für mehr Transparenz, Nachvollziehbarkeit und Verständlichkeit sorgen soll. Was das konkret bedeutet, wie der neue Score funktioniert und was sich für Sie ändert, erfahren Sie in diesem Ratgeber.

Das Wichtigste zum neuen SCHUFA-Score im Überblick

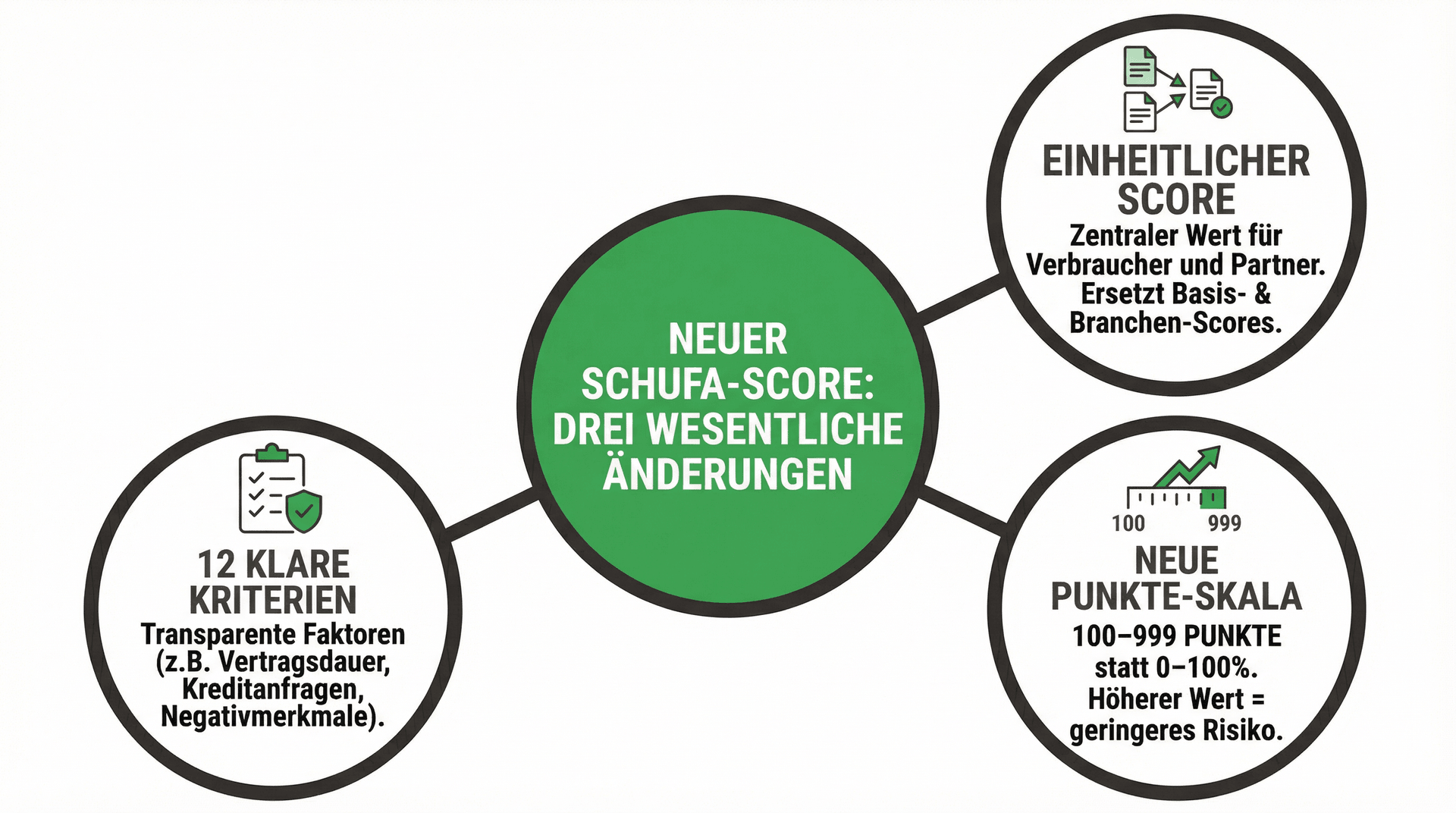

- Der neue SCHUFA-Score ersetzt sowohl den bisherigen Basisscore als auch die branchenspezifischen Scores.

- Statt wie bislang Prozentwerte (0 bis 100 %) setzt der neue Score künftig auf eine Punkteskala von 100 bis 999.

- Ebenfalls neu sind die Kriterien: Anstelle einer Vielzahl von internen Variablen basiert die Berechnung des neuen SCHUFA-Scores auf nur noch zwölf benannten Kriterien.

- Durch die Vereinheitlichung sollen Verbraucher künftig denselben Score einsehen können, der auch an Unternehmen übermittelt wird.

- Die konkrete mathematische Berechnung bleibt auch beim neuen Score ein nicht öffentliches Geschäftsgeheimnis.

- Der neue SCHUFA-Score beeinflusst weiterhin direkt Ihre Kredit Konditionen: Je höher Ihr Score, desto besser sind in der Regel die Chancen auf eine Zusage und günstige Zinsen.

Warum kommt ein neuer SCHUFA-Score?

Die Reformierung des SCHUFA-Scores ist eine Mischung aus freiwilliger Modernisierung sowie Reaktion auf anhaltende Kritik, regulatorischen Druck und rechtliche Klärung auf EU-Ebene. Genauer:

Kritik an mangelnder Transparenz

Das bisherige System mit Basisscore, branchenspezifischen Scores und zahlreichen internen Variablen war für Verbraucher wie Partner nur eingeschränkt nachvollziehbar. Die Berechnungslogik blieb ebenfalls weitgehend eine Blackbox. Diese Struktur stand bereits seit längerem in der Kritik von Verbraucher- und Datenschützern.

EuGH-Urteil von 2023

Der Europäische Gerichtshof (EuGH) stellte im Dezember dieses Jahres klar, dass ein Bonitätsscore unter Umständen als automatisierte Entscheidung im Sinne der DSGVO gilt. Solche Verfahren unterliegen erhöhten Transparenz- und Informationspflichten. Das Gericht stellte außerdem fest, dass die bloße Weitergabe eines Score-Wertes problematisch sein kann, wenn Unternehmen diesen faktisch als alleinige Entscheidungsgrundlage verwenden.

Datenschutzrechtliche Anforderungen

Unabhängig vom EuGH-Urteil sind die Anforderungen an Nachvollziehbarkeit und Auskunft bei automatisierten Bewertungsverfahren in den letzten Jahren gestiegen. Das betrifft insbesondere Verfahren, die wirtschaftliche Auswirkungen auf Verbraucher haben. Die bisherige Blackbox-Struktur des Scorings stand damit zunehmend im Spannungsfeld zwischen Geschäftsgeheimnis und Transparenzpflicht.

Öffentliche und politische Diskussion

Neben der rein juristischen Debatte stand der SCHUFA-Score ebenso seit längerer Zeit im Fokus einer öffentlichen Diskussion. Dabei ging es insbesondere um als lang empfundene Speicherfristen, insbesondere negativer Einträge, Fehleranfälligkeit und soziale Auswirkungen von Bonitätsbewertungen.

Mit diesen – beträchtlichen – Änderungen am Score verfolgt die SCHUFA nach eigenem Bekunden insbesondere folgende Ziele:

- Vereinheitlichung des Score-Systems

- Reduzierung der Komplexität

- Benennung klarer Einflusskriterien

- Bessere Nachvollziehbarkeit

info

Wichtig

Die Reform ist zwar tiefgreifend, aber sie bedeutet keine Abschaffung des Scorings oder des SCHUFA-Scores, sondern lediglich eine Anpassung an sich gewandelte rechtliche und gesellschaftliche Anforderungen.

Das Grundprinzip des Scorings als statistische Bewertung früherer Verhaltensweisen zur Einschätzung künftiger Wahrscheinlichkeiten bleibt bestehen.

Das Grundprinzip des Scorings als statistische Bewertung früherer Verhaltensweisen zur Einschätzung künftiger Wahrscheinlichkeiten bleibt bestehen.

Welche konkreten Änderungen bringt der neue SCHUFA-Score?

Die drei für Verbraucher wie geschäftliches SCHUFA-Partner gleichermaßen bedeutendsten Änderungen lassen sich folgendermaßen zusammenfassen:

info

Wichtig

Auch beim neuen SCHUFA-Score bleiben die genaue Gewichtung der zwölf Kriterien sowie die dahinterstehende mathematische Berechnungsformel ein nicht vollständig veröffentlichtes Geschäftsgeheimnis.

Günstige Kredite online beantragen

Über unseren Kreditvergleich erhalten Sie Kredite zu Top-Konditionen. Den Antrag stellen Sie bequem und schnell online.

Was bleibt auch unter dem neuen SCHUFA-Score unverändert?

Zugegeben, die genannten Änderungen sind sehr tiefgreifend. Dennoch bleibt im Kern auch vieles beim Alten. Namentlich Folgendes:

- Auch der neue Score ist lediglich eine nüchterne statistische Wahrscheinlichkeitsaussage. Wie stark er in Entscheidungsprozesse einfließt, bleibt weiterhin Sache desjenigen, der den Score nutzt.

- Ebenso existiert auch im neuen System keine allgemein verbindliche Mindestpunktezahl, um bestimmte Verträge abschließen zu können. Die Entscheidungsbefugnis liegt nach wie vor beim jeweiligen Anbieter.

- Der neue Score basiert immer noch auf einem statistischen Verfahren und bezieht ausschließlich der SCHUFA bekannte Vertragsdaten und gemeldete Registerinformationen ein.

- Einkommen, Vermögen, Konsumverhalten und ähnliche Merkmale werden auch künftig nicht erhoben und fließen daher nicht in den Score ein.

- Wie gehabt stellt der Score stets nur eine Momentaufnahme dar und wird regelmäßig neu berechnet, wodurch ältere Merkmale an Gewichtung verlieren und neue hinzukommen.

Ebenfalls unverändert bleibt die Datengrundlage: Der Score bildet nur das ab, was Partner der SCHUFA melden und was die Auskunftei aus öffentlichen Schuldnerverzeichnissen und Insolvenzbekanntmachungen weiß – mehr nicht.

Die wichtigsten Fragen zum neuen SCHUFA-Score

Ab wann wird der neue SCHUFA-Score eingeführt?

Die offizielle Einführung ist für das Frühjahr 2026 geplant. Allerdings hängt die vollständige Umsetzung von diversen technischen und organisatorischen Faktoren ab.

Wo kann ich meinen neuen Score einsehen?

Online bei der SCHUFA selbst: Parallel zum neuen Score möchte die Auskunftei Verbrauchern einen kostenlosen digitalen Zugang zur Einsicht ihres persönlichen Scores zur Verfügung stellen.

Ändern auch andere Auskunfteien ihren Score?

Nein. Hierbei geht es ausschließlich um den neuen Score der SCHUFA. Das Vorgehen anderer Auskunfteien wie CRIF oder Arvato Infoscore bleibt davon vollkommen unberührt.

Wird sich mein Score durch die Reform ändern?

Nicht zwingend. Mit Einführung des neuen Bewertungsmodells wird die Berechnungslogik angepasst. Ob sich Ihr individueller Score-Wert dadurch verändert, hängt von den jeweils gespeicherten Daten und deren Gewichtung im neuen System ab.

Kann ich die einzelnen Kriterien des neuen Scores einsehen?

Ja. Nach Angaben der SCHUFA sollen Verbraucher künftig nachvollziehen können, welche der benannten Kriterien in ihre Bewertung einfließen. Die exakte mathematische Gewichtung der Kriterien wird jedoch weiterhin nicht vollständig offengelegt.

Jetzt SCHUFA-neutral vergleichen

Erfahren Sie in wenigen Schritten, welche Konditionen für Sie realistisch sind – transparent, unverbindlich und ohne Einfluss auf Ihren SCHUFA-Score.

Jetzt informieren

Jetzt informieren

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Finanzierungsrechner

- Ratenkredit

- Immobiliendarlehensvermittler

- Beamtendarlehen

- 20.000 Euro Kredit

- Mikrokredit

- Kreditanfrage

- 30.000 Euro Kredit

- Kredit ohne Schufa

- Umschuldungsrechner

- Kredit für Hochzeit

- Kredit ohne Vorkosten

- Kredit

- Sofortkredit

- Kredit für Azubis

- Sanierungskredit

- Immobilienkredit

- Kreditrechner

- Baufinanzierung

- Hauskredit

- Autofinanzierung

- Baudarlehen

- Gebrauchtwagenfinanzierung

- Bauspardarlehen

- Fernseher finanzieren

- Kredit für Arbeitslose

- Küche finanzieren

- Privatkredit Rechner