Einkaufen heute, zahlen später – dieses Prinzip macht die Kreditkarte attraktiv. Doch wer nicht genau weiß, wann die Abrechnung fällig wird, riskiert eine überraschend hohe Abbuchung zu einem ungünstigen Zeitpunkt. Dabei ist das Kreditkartenabrechnungssystem eigentlich einfach – wenn man die Grundbegriffe kennt.

Das Wichtigste zur Fälligkeit einer Kreditkartenabrechnung im Überblick

- Der Zeitraum, in dem alle Kartenumsätze gesammelt werden, wird als Abrechnungszyklus bezeichnet.

- In den meisten Fällen umfasst der Abrechnungszyklus einen Kalendermonat.

- Wer seine Ausgaben bewusst plant, kann von einer längeren zinsfreien Schonfrist profitieren.

- Die zinsfreie Phase endet häufig, wenn Zahlungen ausbleiben oder nur der Mindestbetrag zurückgezahlt wird.

- Mit smava können Sie verschiedene Kreditkarten kostenlos und unverbindlich vergleichen und eine Karte mit passendem Abrechnungszyklus finden.

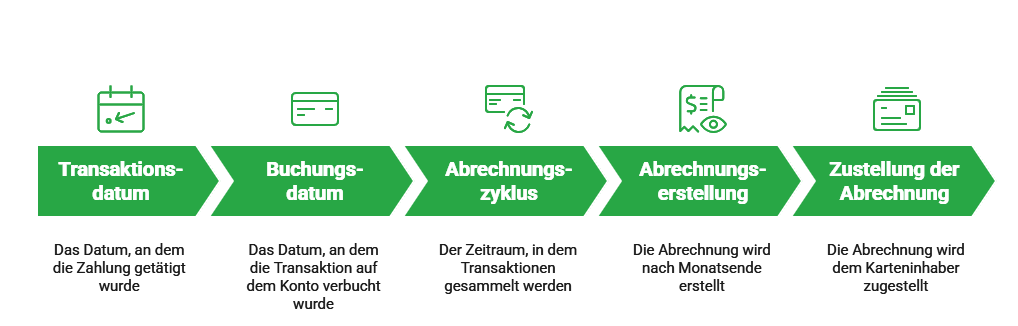

Abrechnungszyklen: Wie und wann wird gesammelt?

Jede Kreditkartenabrechnung basiert auf einem sogenannten Abrechnungszyklus, also einem festgelegten Zeitraum, in dem alle Kartenumsätze gesammelt werden. Am Ende dieses Zeitraums wird eine Abrechnung erstellt, die alle Transaktionen des Zyklus zusammenfasst.

Der Standardzyklus: ein Kalendermonat

Bei den meisten Kreditkarten in Deutschland umfasst ein Abrechnungszyklus einen Kalendermonat, sprich vom ersten bis zum letzten Tag eines Monats. Alle Zahlungen, die Sie in diesem Zeitraum mit der Karte getätigt haben, erscheinen gebündelt in der Abrechnung, die kurz nach Monatsende erstellt und Ihnen zugestellt wird.

info

Gut zu wissen

Der genaue Stichtag, an dem der Zyklus endet, hängt vom Anbieter ab. Manche Banken rechnen kalendermonatsgenau zum 30. oder 31. ab, andere haben einen abweichenden Zyklusstart, beispielsweise vom 15. eines Monats bis zum 14. des Folgemonats. Dieser Stichtag wird Ihnen im Kartenvertrag mitgeteilt und ist in der Regel in Ihrer Karten-App einsehbar.

Wann erscheinen Transaktionen in der Abrechnung?

Eine häufige Quelle der Verwirrung: Das Datum einer Kartenzahlung ist nicht immer das Datum, an dem sie in der Abrechnung erscheint.

Es gibt zwei relevante Zeitpunkte:

- Transaktionsdatum: Das Datum, an dem Sie die Zahlung getätigt haben – also der Tag des Einkaufs.

- Buchungsdatum: Das Datum, an dem die Transaktion tatsächlich auf Ihrem Kartenkonto verbucht wird. Das kann ein bis drei Werktage später sein, insbesondere bei Online-Händlern oder im Ausland.

Für die Zuordnung zu einem Abrechnungszyklus ist in der Regel das Buchungsdatum maßgeblich. Eine Zahlung, die Sie am 31. eines Monats tätigen, aber erst am 2. des Folgemonats gebucht wird, erscheint möglicherweise erst in der nächsten Abrechnung.

Das Zahlungsziel: Bis wann muss die Abrechnung bezahlt sein?

Nachdem der Abrechnungszyklus geschlossen ist, erhalten Sie Ihre Kreditkartenabrechnung digital in der App, per E-Mail oder per Post. Ab diesem Moment beginnt das sogenannte Zahlungsziel: der Zeitraum, in dem Sie den fälligen Betrag begleichen müssen.

Typische Zahlungsfristen

Zinsfreie Schonfrist: der stille Vorteil der Kreditkarte

info

Achtung

Die zinsfreie Schonfrist gilt nur bei vollständiger Rückzahlung des Abrechnungsbetrags. Wer bei einer Revolving Card nur den Mindestbetrag zahlt und den Rest in den Folgemonat überträgt, verliert die Schonfrist und zahlt Zinsen auf den gesamten offenen Saldo, teilweise sogar rückwirkend ab dem Kaufdatum.

Beispiele: So sieht ein Abrechnungszyklus in der Praxis aus

Abstrakte Begriffe werden erst durch konkrete Beispiele verständlich. Die folgenden Szenarien zeigen, wie Abrechnungszyklus und Zahlungsziel im Alltag zusammenspielen.

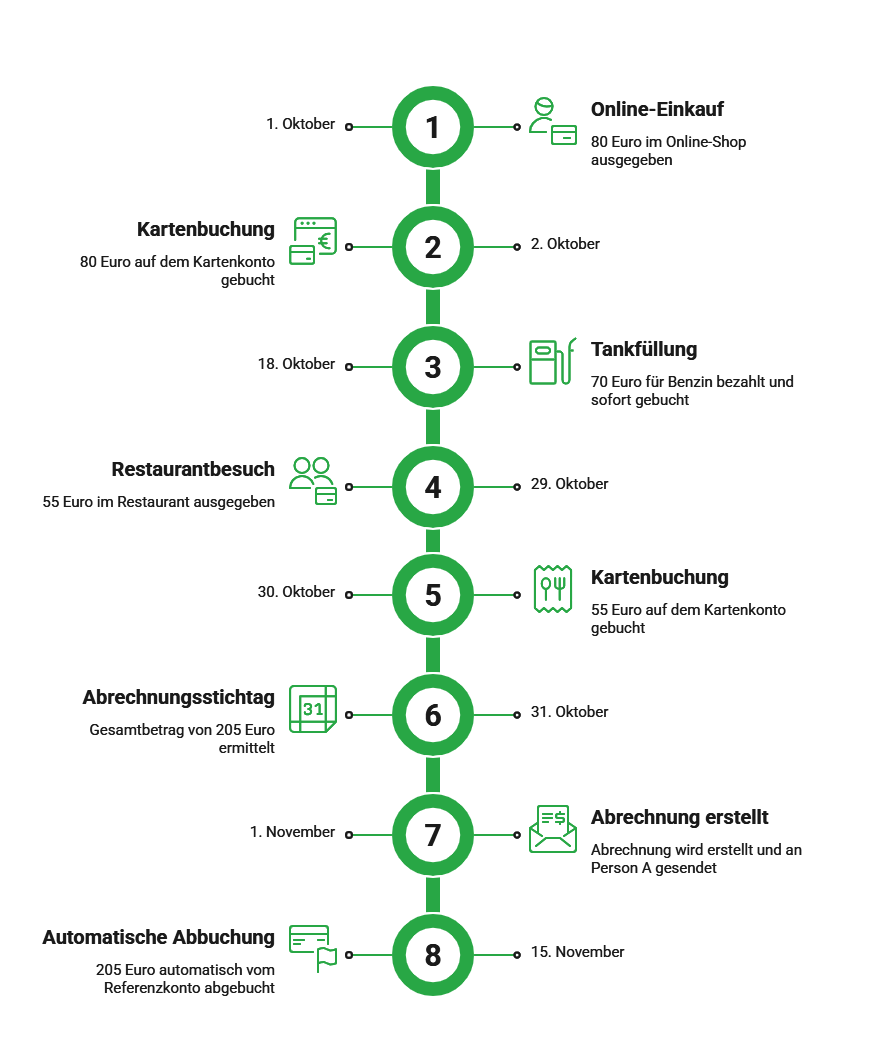

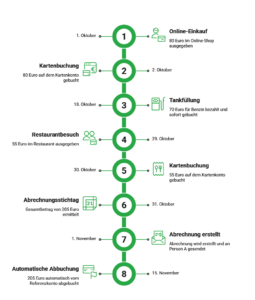

Beispiel 1: Charge Card mit monatlicher Vollabbuchung

Person A besitzt eine Charge Card. Der Abrechnungszyklus läuft vom 1. bis zum 31. eines Monats, der Abbuchungstermin ist der 15. des Folgemonats.

- 1. Oktober: Einkauf für 80 Euro im Online-Shop, Buchung auf dem Kartenkonto am 2. Oktober

- 18. Oktober: Tankfüllung für 70 Euro, sofort gebucht

- 29. Oktober: Restaurantbesuch für 55 Euro, Buchung am 30. Oktober

- 31. Oktober: Abrechnungsstichtag, Gesamtbetrag: 205 Euro

- 1. November: Abrechnung wird erstellt und an Person A übermittelt

- 15. November: Automatische Abbuchung von 205 Euro vom Referenzkonto

Person A hat alle Einkäufe vom 1. Oktober ohne Zinsen genutzt und zahlt erst am 15. November. Das bedeutet, sie hat einen zinsfreien Zeitraum von bis zu 45 Tagen für den frühesten Einkauf.

Beispiel 2: Kauf kurz vor und kurz nach dem Stichtag

Person B kauft am 30. Oktober für 200 Euro ein. Die Transaktion wird am 1. November gebucht, also nach dem Stichtag des Oktobers. Sie erscheint damit nicht in der Oktober-Abrechnung, sondern in der November-Abrechnung, die erst am 15. Dezember fällig wäre.

Das bedeutet: Person B nutzt den Kaufbetrag de facto zinslos bis Mitte Dezember, und das ohne bewusste Planung, allein durch das Buchungsdatum. Dieses Wissen lässt sich für eine gezielte Liquiditätsplanung nutzen.

Beispiel 3: Revolving Card mit Teilzahlung

Person C hat eine Revolving Credit Card mit einem offenen Saldo von 500 Euro. Sie zahlt nur den Mindestbetrag von 25 Euro. Der verbleibende Betrag von 475 Euro wird in den nächsten Zyklus übertragen und ab dem Kaufdatum mit dem Sollzinssatz von 22 Prozent jährlich verzinst.

Bereits im ersten Monat entstehen Zinskosten von rund 8,70 Euro – für eine einzige Restschuld von 475 Euro. Über mehrere Monate wachsen diese Kosten erheblich, sofern der Saldo nicht vollständig beglichen wird.

Einfluss auf Ihre Finanzen: Was Sie aktiv steuern können

Die Kreditkartenabrechnung ist kein passives Ereignis, sie hat einen direkten Einfluss auf Ihre Liquidität, Ihre monatliche Budgetplanung und im schlimmsten Fall auf Ihre Bonität. Wer den Abrechnungsmechanismus versteht, kann ihn aktiv zu seinem Vorteil nutzen.

Liquiditätsplanung: den Abbuchungstermin kennen

Budgetplanung: Ausgaben im Blick behalten

Bonität: pünktliche Zahlung als Grundprinzip

Strategischer Einsatz der Schonfrist

info

Tipp

Wenn Sie mehrere Kreditkarten mit unterschiedlichen Abrechnungsterminen besitzen, kann es sinnvoll sein, große Ausgaben bewusst der Karte zuzuordnen, deren Stichtag am weitesten in der Zukunft liegt. So gewinnen Sie maximal Zeit, ohne zusätzliche Kosten zu verursachen.

Die wichtigsten Fragen zur Kreditkartenabrechnung

Wann wird die Kreditkartenabrechnung abgebucht?

Der genaue Abbuchungstermin hängt vom Kartenanbieter ab. In vielen Fällen erfolgt die Abbuchung zwischen 14 und 30 Tagen nach Ende des Abrechnungszeitraums automatisch per Lastschrift vom hinterlegten Referenzkonto. Den konkreten Termin finden Sie in Ihrer Kreditkarten-App oder im Kartenvertrag.

Kann ich den Abrechnungsstichtag meiner Kreditkarte ändern?

Bei vielen Kreditkartenanbietern können Sie den Abbuchungstermin auf Anfrage verschieben. Der eigentliche Abrechnungsstichtag ist dagegen häufig fest vorgegeben. Manche Banken bieten jedoch auch hier flexible Anpassungen an. Informationen dazu finden Sie meist im Online-Banking oder beim Kundenservice.

Was passiert, wenn ich meine Kreditkartenabrechnung nicht rechtzeitig bezahle?

Wird der offene Betrag nicht fristgerecht bezahlt oder kann die Lastschrift mangels Kontodeckung nicht eingezogen werden, fallen häufig Rücklastschriftgebühren und Verzugszinsen an. Zusätzlich können verspätete Zahlungen negative Auswirkungen auf Ihre SCHUFA haben. In schweren Fällen kann der Kartenanbieter die Kreditkarte sperren.

Warum erscheinen manche Zahlungen erst später in der Kreditkartenabrechnung?

Zwischen dem Kauf und der endgültigen Buchung liegen oft ein bis drei Werktage. Maßgeblich für die Abrechnung ist meist nicht das Kaufdatum, sondern das Buchungsdatum. Deshalb kann eine Zahlung manchmal erst im nächsten Abrechnungszeitraum auftauchen.

Werden Kreditkartenzahlungen sofort in der App angezeigt?

Viele Kreditkarten-Apps zeigen neue Zahlungen bereits wenige Minuten nach dem Einkauf als vorgemerkte oder ausstehende Transaktion an. Die endgültige Verbuchung erfolgt jedoch häufig erst nach einigen Werktagen. Erst dann erscheint die Zahlung verbindlich in der offiziellen Kreditkartenabrechnung.

Kann ich eine fehlerhafte Kreditkartenabrechnung reklamieren?

Ja. Wenn Sie eine falsche oder unbekannte Abbuchung entdecken, können Sie der Transaktion widersprechen. Der Kartenanbieter prüft den Fall anschließend im Rahmen eines sogenannten Chargeback-Verfahrens. Melden Sie Unstimmigkeiten möglichst schnell und bewahren Sie Belege oder Rechnungen zur Sicherheit auf.

Wie lange ist die Kreditkarte zinsfrei?

Bei vielen Charge- und klassischen Kreditkarten profitieren Sie von einer zinsfreien Zahlungsfrist zwischen Einkauf und Abbuchung. Diese beträgt je nach Anbieter oft bis zu 30 oder sogar 60 Tage. Voraussetzung ist, dass Sie die Abrechnung vollständig und rechtzeitig begleichen.

Die passende Kreditkarte mit flexiblem Abrechnungsmodell finden

Vergleichen Sie jetzt verschiedene Kreditkarten kostenlos und unverbindlich – und finden Sie eine Karte mit passendem Zahlungsziel, zinsfreier Schonfrist und transparenten Abrechnungsbedingungen.

Kreditkarten einfach vergleichen

Kreditkarten einfach vergleichen

Weitere Kredit- & Kreditkartenangebote bei smava

Hier finden Sie weitere Angebote, Vergleiche und Rechner, mit denen Sie Konditionen einordnen und passende Optionen entdecken können.

- Kreditkarte ohne SCHUFA

- Kreditkarte ohne Bonitätsprüfung

- Debit-Kreditkarte

- Kreditkartentest

- Kreditkarte mit Versicherung

- Goldene Kreditkarte Vergleich

- Revolving Kreditkarte

- Reisekreditkarte

- Kreditkarte mit Auslandskrankenversicherung

- Consors Finanz Kreditkarte

- Advanzia Bank Mastercard Gold

- Extra Kreditkarte

- Kreditkarte mit Bonusprogramm

- Kredit ohne SCHUFA

- Kredit für Selbstständige

- Privatkredit

- Kreditrechner

- Kreditzinsen