Eine Kreditkarte ist für die meisten Menschen ein selbstverständliches Zahlungsmittel. Doch ab wann macht eine zweite oder dritte Karte Sinn und ab wann wird es zu viel? Die Frage lässt sich nicht pauschal beantworten, denn sie hängt von Ihrem Nutzungsverhalten, Ihren finanziellen Gewohnheiten und Ihren persönlichen Zielen ab.

Das Wichtigste zur Frage wie viele Kreditkarten sinnvoll sind

- Je nach Bedürfnissen und Einsatzbereichen kann es sinnvoll sein, mehrere Kreditkarten zu besitzen.

- Unterschiedliche Kreditkarten bieten verschiedene Vorteile, Gebührenmodelle oder Bonusprogramme.

- Beantragen Sie nicht mehrere Kreditkarten innerhalb kurzer Zeit, da dies sich negativ auf den SCHUFA-Score auswirken kann.

- Behalten Sie bei mehreren Kreditkarten stets den Überblick, um eine Überschuldung zu vermeiden.

- Mit smava können Sie verschiedene Kreditkarten kostenlos und unverbindlich vergleichen und passende Karten für Ihre Anforderungen finden.

Mehrere Kreditkarten nutzen: Wann ist das sinnvoll?

Wer über eine zweite Kreditkarte nachdenkt, tut das meistens aus einem konkreten Anlass und nicht aus Lust an der Komplexität. Die gängigsten Motive sind nachvollziehbar und in vielen Fällen tatsächlich berechtigt.

Spezialisierung statt Kompromiss

Absicherung durch eine Reservekarte

Trennung von privaten und beruflichen Ausgaben

Bonusprogramme optimal ausschöpfen

info

Wichtig

Auch mit mehreren Kreditkarten gilt das Grundprinzip: Begleichen Sie jede Abrechnung vollständig und pünktlich. Mehrere Karten sind kein Instrument zur Schuldenteilung, sondern zur gezielten Nutzungsoptimierung.

Vorteile mehrerer Kreditkarten im Überblick

Die Entscheidung für eine zweite oder dritte Kreditkarte hat handfeste Vorteile, wenn sie bewusst getroffen und konsequent umgesetzt wird.

Beste Konditionen in jeder Situation

Mit einer gezielt zusammengestellten Kartenauswahl sichern Sie sich in jedem Einsatzbereich die jeweils günstigsten Bedingungen. Im Inland die Karte mit dem besten Cashback, im Ausland die Karte ohne Fremdwährungsgebühr, beim Mietwagen die Karte mit integrierter Vollkaskoversicherung. Diese Kombination bietet mehr als jede Einzelkarte.

Erhöhte Zahlungsfähigkeit

Mehrere Karten bedeuten mehrere unabhängige Kreditrahmen. Wenn eine Karte temporär gesperrt wird, zum Beispiel wegen eines Betrugsverdachts, einer Sperrung im Ausland oder eines technischen Problems, bleibt die andere Karte einsatzbereit. Dieser Vorteil ist besonders auf Reisen von hohem praktischen Wert.

Niedrigere relative Kreditauslastung

Die Kreditauslastungsquote, also der Anteil des genutzten Kreditrahmens am Gesamtlimit, ist ein relevanter Faktor für Bonitätsbewertungen. Wenn zwei Karten zusammen ein Limit von 6.000 Euro haben und Sie 1.000 Euro nutzen, liegt die Auslastung bei rund 17 Prozent. Mit einer einzigen Karte und einem Limit von 2.000 Euro bei demselben Umsatz wäre die Auslastung mit 50 Prozent deutlich höher, was sich potenziell negativ auf Ihren Score auswirken kann.

Flexibilität bei großen Einzelausgaben

Manche Ausgaben kommen der Grenze eines einzelnen Kreditrahmens nahe. Zwei Karten geben Ihnen die Möglichkeit, solche Ausgaben aufzuteilen, ohne das Limit einer Karte zu überziehen. Voraussetzung bleibt: Die vollständige Rückzahlung beider Abrechnungen ist gesichert.

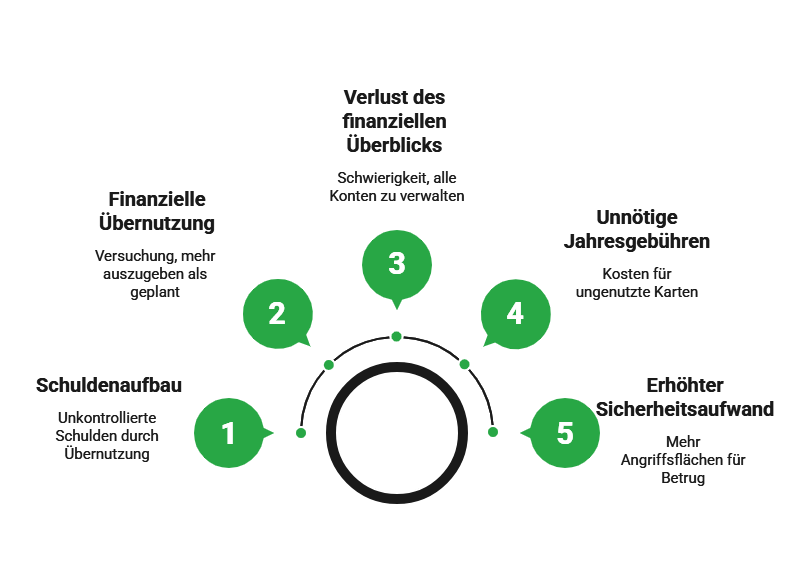

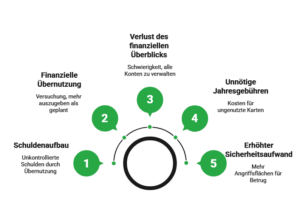

Risiken: Wann mehrere Karten zum Problem werden

Mehrere Kreditkarten sind keine Selbstläufer. Die Risiken steigen mit jeder zusätzlichen Karte – aber nicht etwa durch die Karte selbst, sondern durch den gestiegenen Verwaltungsaufwand und die höhere Versuchung.

Verlust des finanziellen Überblicks

Je mehr Karten aktiv sind, desto höher ist das Risiko, eine Fälligkeit zu verpassen, eine Abrechnung nicht zu prüfen oder sich über alle Konten hinweg zu verschätzen.

Wer den Überblick verliert, zahlt unnötige Zinsen und Mahngebühren und riskiert im Wiederholungsfall negative Einträge in der SCHUFA. Mehrere Karten erfordern aktives Finanzmanagement.

Versuchung zur Übernutzung

Mehrere verfügbare Kreditrahmen können psychologisch dazu verleiten, insgesamt mehr auszugeben als geplant.

Wer bei einer Karte ans Limit gerät und einfach zur nächsten greift, baut unkontrolliert Schulden auf. Diese Dynamik ist besonders gefährlich, weil sie sich langsam und unsichtbar entwickelt.

Unnötige Jahresgebühren

Erhöhter Sicherheitsaufwand

SCHUFA-Einfluss: Was mehrere Kreditkarten mit Ihrer Bonität machen

Die Frage, wie sich mehrere Kreditkarten auf den SCHUFA-Score auswirken, beschäftigt viele Verbraucher. Die Wahrheit ist differenziert: Nicht die Anzahl der Karten entscheidet, sondern das Verhalten dahinter.

Die SCHUFA speichert jede Kreditkarte als eigenständiges Finanzprodukt in Ihrer Akte. Das bloße Vorhandensein mehrerer Kreditkarten führt nicht automatisch zu einer Verschlechterung des Scores.

Wann mehrere Karten den Score belasten

Negative Auswirkungen entstehen in spezifischen Situationen:

- Viele Kreditanfragen in kurzer Zeit: Jeder Kartenantrag hinterlässt eine Kreditanfrage in der SCHUFA, die zwölf Monate für andere Banken sichtbar ist. Mehrere Anfragen innerhalb weniger Wochen können als Signal finanzieller Engpässe interpretiert werden.

- Hohe Gesamtauslastung aller Karten: Wer mehrere Kreditrahmen dauerhaft weitgehend ausschöpft, demonstriert finanzielle Anspannung, was sich auf den Score auswirkt.

- Verpasste oder unvollständige Zahlungen: Zahlungsverzögerungen auf einer oder mehreren Karten werden der SCHUFA gemeldet und können den Score dauerhaft beschädigen.

- Mehrere schnelle Kündigungen: Kreditkarten, die kurz nach der Beantragung wieder gekündigt werden, können als instabiles Finanzverhalten gewertet werden.

Pünktliche Vollzahlungen auf mehreren Kreditkarten über längere Zeit signalisieren hingegen Zahlungsverlässlichkeit auf breiter Basis. Das kann langfristig den Score stärken.

info

Wichtig

Wenn Sie mehrere Kreditkarten aufbauen möchten, beantragen Sie diese nicht alle gleichzeitig. Staffeln Sie neue Anträge über mehrere Monate, um eine Anhäufung von Kreditanfragen zu vermeiden. Nutzen Sie vor dem Antrag Konditionenanfragen statt Kreditanfragen, um Konditionen unverbindlich zu vergleichen, ohne den Score zu belasten.

Die wichtigsten Fragen zum Besitz mehrerer Kreditkarten

Wie viele Kreditkarten sind sinnvoll?

Für die meisten Verbraucher sind ein bis zwei Kreditkarten vollkommen ausreichend. Eine zusätzliche Karte kann sinnvoll sein, wenn Sie regelmäßig reisen, berufliche und private Ausgaben trennen möchten oder bestimmte Vorteile wie Cashback oder Meilenprogramme gezielt nutzen. Mehr als drei aktiv genutzte Kreditkarten erhöhen oft den Verwaltungsaufwand und bringen im Alltag nur noch begrenzte Vorteile.

Sind mehrere Kreditkarten schlecht für die SCHUFA?

Nicht automatisch. Entscheidend ist weniger die Anzahl der Kreditkarten als der Umgang damit. Wer seine Abrechnungen pünktlich bezahlt und die Kreditrahmen nur moderat nutzt, kann trotz mehrerer Karten eine gute Bonität behalten. Problematisch wird es vor allem dann, wenn viele Karten in kurzer Zeit beantragt werden oder hohe offene Beträge bestehen.

Beeinflussen mehrere Kreditkarten meine Chancen auf einen Kredit?

Ja, indirekt. Banken betrachten bei einer Kreditprüfung alle bestehenden Kreditrahmen. Viele Kreditkarten mit hohen Limits können als potenzielles finanzielles Risiko gewertet werden – auch dann, wenn die Karten kaum genutzt werden. Gleichzeitig wirken sich pünktliche Zahlungen und eine niedrige Kreditauslastung positiv auf die Bonität aus.

Sollte ich ungenutzte Kreditkarten kündigen?

Das hängt von den Kosten und dem Nutzungszweck ab. Kostenlose Kreditkarten ohne Jahresgebühr können als Reservekarte sinnvoll sein, etwa für Reisen oder Notfälle. Karten mit laufenden Gebühren, die dauerhaft ungenutzt bleiben, verursachen dagegen unnötige Kosten und sollten überprüft, umgestellt oder gekündigt werden.

Kann ich mit mehreren Kreditkarten meinen verfügbaren Kreditrahmen erhöhen?

Ja. Der gesamte verfügbare Kreditrahmen ergibt sich aus den Limits aller Karten zusammen. Das kann die finanzielle Flexibilität erhöhen und die relative Kreditauslastung verbessern. Wichtig ist jedoch, dass Sie nur Beträge ausgeben, die Sie vollständig zurückzahlen können.

Wann lohnt sich eine zweite Kreditkarte?

Eine zweite Kreditkarte kann sinnvoll sein, wenn Sie häufig reisen, eine Reservekarte für Notfälle möchten oder verschiedene Vorteile kombinieren wollen. Viele Nutzer verwenden beispielsweise eine Karte ohne Fremdwährungsgebühr für Reisen und eine zweite Karte mit Cashback oder Bonusprogramm für den Alltag.

Können zu viele Kreditkarten problematisch werden?

Ja. Mit jeder zusätzlichen Kreditkarte steigt der Aufwand, Abrechnungen, Limits und Fälligkeiten im Blick zu behalten. Außerdem kann die Versuchung steigen, mehr Geld auszugeben als ursprünglich geplant. Wer mehrere Karten nutzt, sollte daher ein gutes Finanzmanagement und regelmäßige Ausgabenkontrollen haben.

Ist eine zweite Kreditkarte auf Reisen sinnvoll?

Ja, besonders im Ausland. Wird eine Karte gesperrt, verloren oder nicht akzeptiert, bleiben Sie mit einer zweiten Karte weiterhin zahlungsfähig. Idealerweise stammen beide Karten von unterschiedlichen Anbietern oder Kartennetzwerken wie Visa und Mastercard.

Die passende Kreditkarte für Ihren Alltag finden

Vergleichen Sie jetzt Kreditkarten nach Gebühren, Bonusprogrammen, Auslandseinsatz und Zahlungsart – und finden Sie die Karte, die wirklich zu Ihrem Nutzungsverhalten passt.

Passende Kreditkarten vergleichen

Passende Kreditkarten vergleichen

Weitere Kredit- & Kreditkartenangebote bei smava

Hier finden Sie weitere Angebote, Vergleiche und Rechner, mit denen Sie Konditionen einordnen und passende Optionen entdecken können.

- Kreditkarte ohne SCHUFA

- Kreditkarte ohne Bonitätsprüfung

- Debit-Kreditkarte

- Kreditkartentest

- Kreditkarte mit Versicherung

- Goldene Kreditkarte Vergleich

- Revolving Kreditkarte

- Reisekreditkarte

- Kreditkarte mit Auslandskrankenversicherung

- Consors Finanz Kreditkarte

- Advanzia Bank Mastercard Gold

- Extra Kreditkarte

- Kreditkarte mit Bonusprogramm

- Kredit ohne SCHUFA

- Kredit für Selbstständige

- Privatkredit

- Kreditrechner

- Kreditzinsen