Eine Kreditkarte gehört für viele Menschen zum Alltag – ob beim Online-Shopping, auf Reisen oder im Restaurant. Doch nur die wenigsten wissen, wie genau sie funktioniert und welche Prozesse im Hintergrund ablaufen, wenn Sie mit Kreditkarte zahlen. Dieser Ratgeber erklärt Ihnen alles Wichtige rund um die Kreditkarte – verständlich, klar und unkompliziert.

Das Wichtigste zur Funktion einer Kreditkarte im Überblick

- Eine Kreditkarte und eine Girokarte sind nicht dasselbe, auch wenn Sie mit beiden Zahlungen durchführen können.

- Bei einer klassischen Kreditkarte nutzen Sie einen kurzfristigen Kreditrahmen, den Sie später ausgleichen.

- Es gibt verschiedene Kreditkarten-Arten für unterschiedliche Bedürfnisse und Ansprüche.

- Im Ausland ist eine Kreditkarte oft das zuverlässigste Zahlungsmittel.

- Mit smava können Sie die Konditionen verschiedener Kreditkarten kostenlos und unverbindlich vergleichen und die passende Karte finden.

Was ist eine Kreditkarte?

Eine Kreditkarte ist ein Zahlungsmittel, das Ihnen ermöglicht, Einkäufe zu tätigen – auch dann, wenn das Geld in diesem Moment noch nicht auf Ihrem Girokonto vorhanden ist. Der Name verrät es bereits: Die Karte gewährt Ihnen einen Kredit, also eine vorübergehende Vorlage des Betrags durch die kartenausgebende Bank.

Im Gegensatz zu einem klassischen Ratenkredit handelt es sich dabei in der Regel um einen kurzfristigen, zinslosen Zahlungsaufschub. Das bedeutet: Sie kaufen heute, bezahlen aber erst später. In vielen Fällen zahlen Sie am Ende des Monats oder des Abrechnungszeitraums.

Kreditkarten werden von verschiedenen Anbietern herausgegeben, darunter bekannte Netzwerke wie Visa, Mastercard oder American Express. Diese Netzwerke sind dafür zuständig, dass Zahlungen weltweit abgewickelt werden können, unabhängig davon, bei welcher Bank Sie Ihre Karte beantragt haben.

info

Wichtig

Es gibt verschiedene Arten von Kreditkarten: die klassische Kreditkarte mit Monatsabrechnung, die Charge Card (vollständige Abbuchung am Monatsende) sowie die Prepaid-Kreditkarte, bei der Sie vorab ein Guthaben aufladen. Für Einsteiger empfiehlt sich oft die Prepaid- oder Charge Card, da sie einfach zu handhaben ist und keine Schulden entstehen.

Wie läuft eine Zahlung technisch ab?

Wenn Sie an der Kasse Ihre Kreditkarte zücken, wirkt der Bezahlvorgang täuschend einfach: Karte einstecken oder vorhalten, PIN eingeben oder unterschreiben – fertig. Was dahintersteckt, ist jedoch ein komplexes, innerhalb von Sekunden ablaufendes Zusammenspiel verschiedener Akteure.

Vereinfacht lässt sich der Ablauf in vier Schritte unterteilen:

| Schritt | Ablauf |

|---|---|

| Initiierung | Sie halten Ihre Karte an das Lesegerät oder stecken sie hinein. Die Karte sendet verschlüsselte Daten – etwa Kartennummer und Ablaufdatum – an das Terminal des Händlers. |

| Weiterleitung | Das Terminal des Händlers leitet die Zahlungsanfrage über den sogenannten Acquirer (die Bank des Händlers) an das Kartennetzwerk weiter, meist Visa oder Mastercard. |

| Autorisierung | Das Kartennetzwerk reicht die Anfrage an Ihre kartenausgebende Bank weiter. Diese prüft Kreditlimit, Sperrstatus und mögliche Auffälligkeiten und sendet Genehmigung oder Ablehnung zurück. |

| Bestätigung | Innerhalb von Sekunden erhält das Terminal die Antwort. Bei Genehmigung wird die Transaktion abgeschlossen und Sie erhalten Ihre Quittung. |

| Dauer | Der gesamte Prozess dauert in der Regel weniger als zwei Sekunden – trotz teils tausender Kilometer Datenweg im Hintergrund. |

Online zur passenden Kreditkarte

Mit einem Vergleich von Kreditkarten sehen Sie auf einen Blick, welche Karte die für Sie passenden Leistungen hat.

Jetzt Kreditkarten vergleichen

Jetzt Kreditkarten vergleichen

Unterschied zur Girokarte

Viele Menschen verwechseln Kreditkarte und Girokarte oder fragen sich, worin der Unterschied besteht. Dabei sind die Unterschiede sowohl technisch als auch finanziell erheblich.

Der grundlegendste Unterschied liegt im Zeitpunkt der Belastung: Bei der Girokarte wird der Betrag nahezu in Echtzeit von Ihrem Girokonto abgebucht. Es gibt keine Zwischenfinanzierung durch eine Bank. Sie können also nur das ausgeben, was tatsächlich auf Ihrem Konto vorhanden ist. Bei der Kreditkarte hingegen werden Ihre Ausgaben zunächst gesammelt und erst am Ende des Abrechnungszeitraums – in der Regel monatlich – von Ihrem Konto eingezogen. Bis dahin finanziert die Bank Ihre Einkäufe vor.

Weitere wichtige Unterschiede im Überblick:

Akzeptanz

Online-Shopping

Sicherheit

Kosten

info

Hinweis

Eine Kreditkarte ersetzt Ihre Girokarte nicht. Beide Karten haben ihre Daseinsberechtigung und ergänzen sich im Alltag sinnvoll. Für den täglichen Einkauf beim Bäcker ist die Girokarte praktisch, für Reisen und Online-Käufe ist die Kreditkarte oft die bessere Wahl.

Was passiert im Hintergrund bei einer Transaktion?

Wir haben uns bereits den technischen Ablauf angesehen. Doch was genau passiert zwischen Autorisierung und tatsächlicher Geldüberweisung? Nach der Genehmigung Ihrer Zahlung ist die Transaktion zunächst nur reserviert – also vorgemerkt, aber noch nicht endgültig verbucht. Das nennt sich Autorisierung. Der Händler erhält zwar die Bestätigung, dass die Zahlung genehmigt wurde, das Geld fließt jedoch noch nicht.

Am Ende des Geschäftstages (oder in einigen Fällen zu einem anderen festgelegten Zeitpunkt) übermittelt der Händler alle Transaktionen gesammelt an seinen Acquirer. Dieser Vorgang nennt sich Settlement oder Clearing. Erst jetzt werden die tatsächlichen Beträge zwischen den beteiligten Banken und dem Kartennetzwerk abgerechnet und übertragen.

An diesem mehrstufigen Prozess sind also mindestens vier Parteien beteiligt:

- Sie als Karteninhaber

- Der Händler

- Das Kartennetzwerk (z. B. Visa oder Mastercard)

- Die kartenausgebende Bank (Issuer) und die Bank des Händlers (Acquirer)

Für jede vermittelte Transaktion erhält das Kartennetzwerk eine kleine Gebühr, die sogenannte Interchange Fee. Diese wird vom Händler bezahlt und ist ein Grund dafür, warum manche kleineren Geschäfte Mindesteinkaufswerte für Kartenzahlungen verlangen.

Wann wird das Geld abgebucht?

Dies ist eine der häufigsten Fragen, die Einsteiger zur Kreditkarte haben – und die Antwort hängt ein wenig davon ab, welche Art von Kreditkarte Sie nutzen:

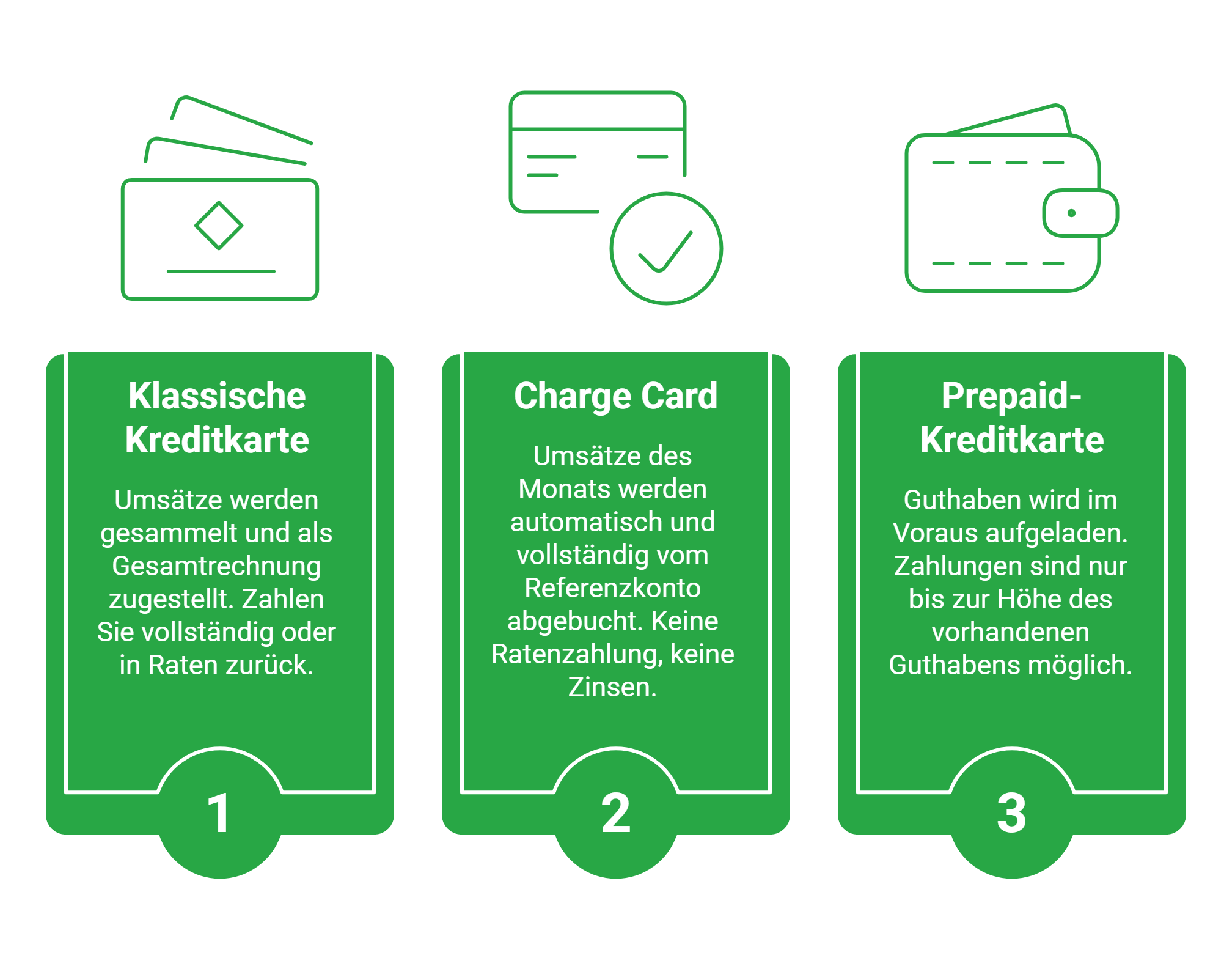

Die klassische Kreditkarte mit Monatsabrechnung

Alle Umsätze eines Abrechnungszeitraums – in der Regel ein Kalendermonat – werden gesammelt und Ihnen dann als Gesamtrechnung zugestellt. Sie zahlen den Betrag entweder vollständig oder in Raten zurück. Zahlen Sie nur den Mindestbetrag, fallen auf den offenen Restbetrag Zinsen an, die je nach Karte erheblich sein können.

Die Charge Card

Bei einer Charge-Kreditkarte werden alle Umsätze des Monats am festgelegten Stichtag automatisch und vollständig von Ihrem Referenzkonto abgebucht. Es gibt keine Möglichkeit, in Raten zu zahlen – und damit auch keine Zinsen. Für disziplinierte Nutzer ist das die einfachste und günstigste Variante.

Die Prepaid-Kreditkarte

Bei dieser Variante laden Sie im Voraus ein Guthaben auf die Karte, ähnlich wie bei einem Prepaid-Handy. Zahlungen sind nur bis zur Höhe des vorhandenen Guthabens möglich. Eine Verschuldung ist daher ausgeschlossen, was diese Karte besonders für Jugendliche oder Menschen geeignet macht, die ihre Ausgaben streng kontrollieren möchten.

info

Achtung

Behalten Sie Ihren Abrechnungsstichtag immer im Blick. Wer am Tag vor der Abbuchung ein leeres Referenzkonto hat, riskiert Rücklastschriften und möglicherweise Gebühren. Richten Sie idealerweise einen ausreichenden Puffer auf Ihrem Girokonto ein.

Die wichtigsten Fragen zur Kreditkarte

Wie funktioniert eine Kreditkarte?

Mit einer Kreditkarte bezahlen Sie zunächst auf Kredit. Die Bank oder der Kartenanbieter begleicht den Betrag sofort beim Händler und sammelt Ihre Umsätze. Anschließend werden die Ausgaben je nach Kartenmodell gesammelt einmal im Monat oder in Raten von Ihrem Konto abgebucht.

Wann wird das Geld von der Kreditkarte abgebucht?

Das hängt vom Kartentyp ab. Bei Charge-Kreditkarten erfolgt die Abbuchung meist einmal monatlich gesammelt. Bei Revolving-Kreditkarten können Sie den Betrag vollständig oder in Raten zurückzahlen. Debitkarten belasten das Girokonto dagegen meist direkt.

Was ist das Kreditlimit?

Das Kreditlimit ist der maximale Betrag, den Sie mit Ihrer Kreditkarte ausgeben können. Die Höhe legt die Bank fest. Maßgeblich sind meist Bonität, Einkommen und bisheriges Zahlungsverhalten. Ist das Limit ausgeschöpft, sind weitere Zahlungen oft erst nach Ausgleich wieder möglich.

Muss ich eine Kreditkarte immer vollständig zurückzahlen?

Nein. Das hängt vom Kartenmodell ab. Einige Kreditkarten buchen den gesamten Betrag monatlich ab. Andere ermöglichen Teilzahlungen in Raten. Bei Ratenzahlungen fallen meist Zinsen an, wodurch die Nutzung deutlich teurer werden kann.

Was ist der Unterschied zwischen Kreditkarte und Debitkarte?

Bei einer klassischen Kreditkarte erhalten Sie einen kurzfristigen Kreditrahmen. Die Abbuchung erfolgt später gesammelt oder in Raten. Bei einer Debitkarte wird der Betrag direkt oder zeitnah vom Girokonto eingezogen. Debitkarten funktionieren daher eher wie eine Bankkarte mit Kartenfunktion.

Ist eine Kreditkarte für jeden geeignet?

Grundsätzlich ja. Viele Banken prüfen jedoch vor Vergabe einer klassischen Kreditkarte die Bonität. Wer keine ausreichende Bonität hat, kann häufig auf Debit- oder Prepaid-Kreditkarten ausweichen.

Fallen Zinsen bei einer Kreditkarte an?

Nicht immer. Wenn der offene Betrag vollständig und fristgerecht ausgeglichen wird, fallen häufig keine Sollzinsen an. Nutzen Sie jedoch Teilzahlung oder überschreiten Zahlungsfristen, können teils hohe Zinsen entstehen.

Was passiert bei Verlust oder Diebstahl?

Die Karte sollte sofort gesperrt werden, zum Beispiel über die Sperrhotline 116 116 oder direkt beim Anbieter. Nach schneller Meldung haften Karteninhaber für unberechtigte Zahlungen meist nur eingeschränkt oder gar nicht, sofern sie sorgfältig gehandelt haben.

Fallen bei der Nutzung im Ausland Gebühren an?

Das hängt vom Anbieter ab. Manche Kreditkarten verlangen Gebühren für Fremdwährungen oder Bargeldabhebungen im Ausland. Andere Karten bieten weltweit gebührenfreies Bezahlen. Ein Blick ins Preisverzeichnis lohnt sich vor Reisen immer.

Kreditkarten vergleichen und passende Karte finden

Vergleichen Sie jetzt verschiedene Kreditkarten nach Gebühren, Leistungen und Voraussetzungen. So finden Sie schnell die Kreditkarte, die zu Ihrem Alltag, Ihren Reisen oder Ihren Zahlungsgewohnheiten passt.

Weitere Kredit- & Kreditkartenangebote bei smava

Hier finden Sie weitere Angebote, Vergleiche und Rechner, mit denen Sie Konditionen einordnen und passende Optionen entdecken können.

- Kreditkarte beantragen

- Kostenlose Kreditkarte

- Debit Kreditkarte

- easybank Kreditkarte

- Kreditkarte mit Partnerkarte

- Charge Kreditkarte

- Kreditkarte mit Mietwagenversicherung

- Prepaid Kreditkarte

- Consors Finanz Kreditkarte

- TF Bank Kreditkarte

- bunq Kreditkarte

- Kreditvergleich

- Ratenkredit

- Kreditrechner

- Autokredit

- Kreditzinsen

- Baufinanzierung