Ratenkredite vergleichen

Ein Ratenkredit hilft dabei, größere Ausgaben in Monatsraten zurückzuzahlen – unabhängig davon, ob es um eine neue Anschaffung, eine Umschuldung oder freie Verwendung geht. Wer Kreditangebote online vergleicht, findet mit wenigen Angaben passende Konditionen und kann die Finanzierung direkt digital abschließen – sicher, schnell und transparent.

Was ist ein Ratenkredit?

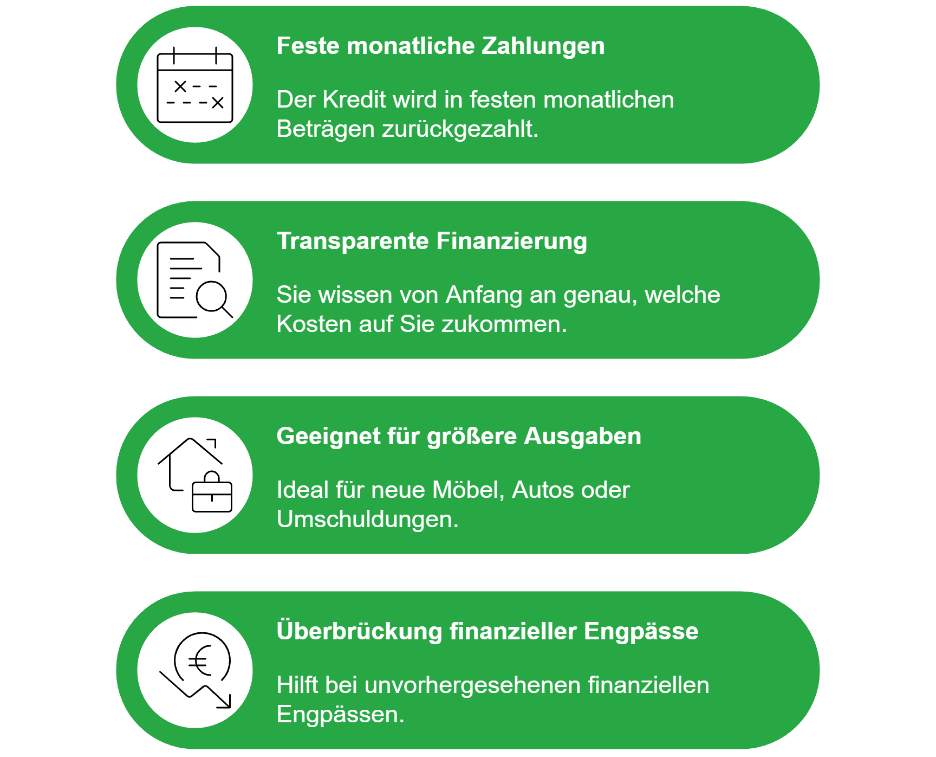

Ein Ratenkredit ist ein Darlehen, das in festen monatlichen Beträgen über einen vorher definierten Zeitraum zurückgezahlt wird. Die Kreditsumme und Laufzeit werden zu Beginn festgelegt, ebenso der Zinssatz, der für die gesamte Dauer konstant bleibt. So entsteht eine transparente Finanzierungsform, bei der Sie von Anfang an genau wissen, welche Kosten auf Sie zukommen.

Diese Kreditform eignet sich insbesondere für größere Ausgaben wie eine neue Einrichtung, Fahrzeuganschaffungen oder eine geplante Umschuldung. Auch unvorhergesehene finanzielle Engpässe lassen sich damit überbrücken – ohne die Haushaltskasse auf einen Schlag zu belasten.

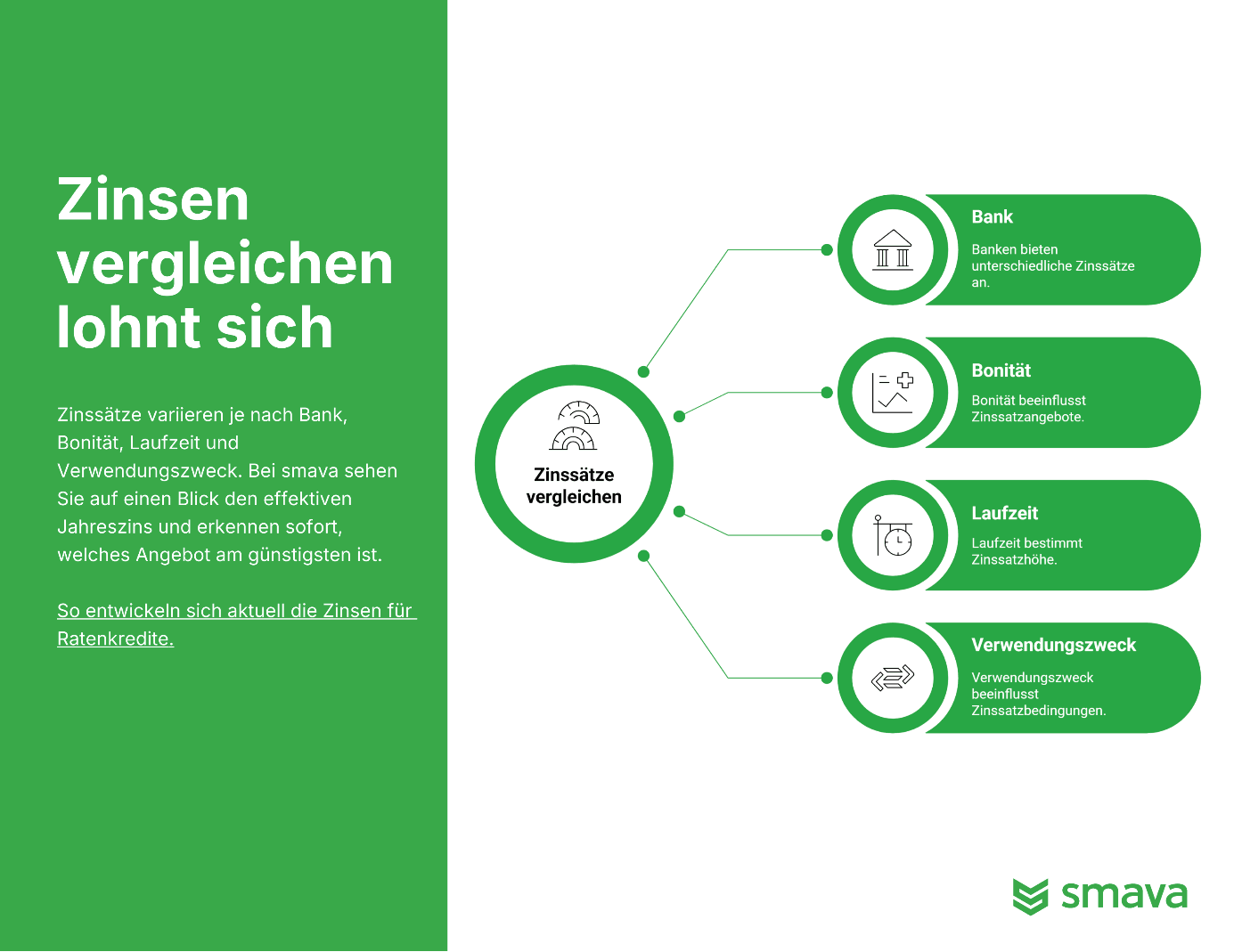

Mit der smava Bestpreisgarantie sichern Sie sich den günstigsten effektiven Jahreszins – oder Sie erhalten eine Ausgleichszahlung. So profitieren Sie nicht nur vom Kreditvergleich, sondern auch von zusätzlicher finanzieller Sicherheit.

Mit der smava Bestpreisgarantie sichern Sie sich den günstigsten effektiven Jahreszins – oder Sie erhalten eine Ausgleichszahlung. So profitieren Sie nicht nur vom Kreditvergleich, sondern auch von zusätzlicher finanzieller Sicherheit.