Die monatliche Kreditkartenabrechnung liegt vor Ihnen und der Betrag ist höher als erwartet. Viele Kartenanbieter bieten in solchen Momenten eine verlockende Option an: Zahlen Sie einfach nur einen kleinen Teil des offenen Betrags und stunden Sie den Rest auf den nächsten Monat. Was nach einem praktischen Sicherheitsnetz klingt, ist in der Realität einer der teuersten Kredite, die Verbrauchern auf dem Markt zugänglich sind. Dieser Ratgeber erklärt, wie die Teilzahlung bei Kreditkarten funktioniert, was sie wirklich kostet – und wann sie ausnahmsweise dennoch sinnvoll sein kann.

Das Wichtigste zur Teilzahlung bei Kreditkarten im Überblick

- Bei der Teilzahlung zahlen Sie Ihre Kreditkartenabrechnung nicht komplett, sondern nur einen Teilbetrag zurück.

- Für den offenen Rest fallen meist hohe Sollzinsen an – oft deutlich über klassischen Ratenkrediten.

- Wer dauerhaft nur den Mindestbetrag zahlt, kann schnell in eine langfristige Schuldenfalle geraten.

- Die Teilzahlungsfunktion ist bei vielen Kreditkarten standardmäßig aktiviert und sollte bewusst geprüft werden.

- Eine Kreditkarte mit Teilzahlung kann sinnvoll sein, wenn Sie kurzfristig finanzielle Flexibilität benötigen und die Rückzahlung gut planen.

Was ist Teilzahlung bei der Kreditkarte?

Die Teilzahlung ist eine Funktion, die bestimmte Kreditkartentypen (zum Beispiel Revolving Kreditkarten) anbieten. Anstatt den gesamten Abrechnungsbetrag am Monatsende vollständig zurückzuzahlen, haben Sie die Möglichkeit, lediglich einen festgelegten Mindestbetrag zu begleichen. Der Rest des Saldos bleibt als offene Schuld auf dem Kartenkonto stehen und wird in den nächsten Abrechnungszeitraum übertragen.

Technisch funktioniert das so: Ihr Kartenanbieter legt einen Mindestbetrag fest, den Sie monatlich zurückzahlen müssen. Alles darüber liegt in Ihrer Hand: Sie können mehr zahlen, bis hin zum Gesamtbetrag. Zahlen Sie weniger als den vollen Betrag, werden auf den offenen Restbetrag Sollzinsen fällig.

info

Hinweis

Nicht jede Kreditkarte bietet eine Teilzahlungsoption an. Klassische Charge Cards, wie sie in Deutschland häufig angeboten werden, ziehen den Gesamtbetrag automatisch ab und erlauben keine Ratenzahlung. Prüfen Sie in den Konditionen Ihrer Karte, welches Modell für Sie gilt.

Wie hoch sind die Zinsen bei der Kreditkarten-Teilzahlung?

Der effektive Jahreszins für offene Kreditkartensalden gehört zu den höchsten im Bereich der Verbraucherkredite. Während ein klassischer Ratenkredit bei guter Bonität heute oft zwischen vier und zehn Prozent pro Jahr kostet, liegen die Sollzinsen bei Kreditkartensalden häufig im Bereich von 15 bis 25 Prozent jährlich – manche älteren Produkte überschreiten sogar diese Marke.

Der Grund für dieses erhebliche Zinsgefälle liegt in der Natur des Kreditkartenkredits: Er ist unbesichert, flexibel und kurzfristig abrufbar. Für diese Bequemlichkeit verlangen Kartenanbieter eine entsprechende Risikoprämie. Hinzu kommt, dass viele Verbraucher die Höhe des Zinssatzes bei Kreditkarten schlicht nicht kennen – oder unterschätzen.

Beispielrechnung: Was Teilzahlung wirklich kostet

Abstrakte Prozentzahlen sagen oft wenig. Konkrete Zahlen machen den Unterschied deutlich. Die folgenden Beispiele zeigen, wie sich die Kosten der Teilzahlung in der Praxis entwickeln.

| Szenario 1: Einmalige Teilzahlung über drei Monate | Szenario 2: Dauerhafter Mindestbetrag über zwölf Monate |

|---|---|

| In einem Monat haben Sie Ausgaben von 1.200 Euro auf Ihrer Kreditkarte und möchten den Betrag über drei Monate mit gleichbleibenden Raten von 400 Euro zurückzahlen.

Sollzins der Karte: 20 % pro Jahr (ca. 1,67 % pro Monat) Vereinfachte Kostenrechnung: Gesamte Zinskosten: ca. 40 Euro für drei Monate Teilzahlung Zum Vergleich: Ein klassischer Ratenkredit über denselben Betrag und dieselbe Laufzeit hätte bei 6 % Jahreszins nur rund 12 Euro Zinskosten verursacht. |

Ausgangssaldo: 2.000 Euro Sollzins: 22 % jährlich Mindestbetrag: 3 % des Saldos, mindestens 25 Euro Keine neuen Ausgaben Ergebnis nach zwölf Monaten: Verbleibender Saldo nach einem Jahr: ca. 1.830 Euro Obwohl regelmäßig gezahlt wurde, besteht nach einem Jahr fast die gesamte Restschuld weiterhin. Ein Großteil der Zahlungen floss in die Zinsen statt in den Schuldenabbau. Dieses Prinzip wird häufig als „Minimum Payment Trap“ bezeichnet. |

info

Achtung

Viele Karteninhaber gehen davon aus, dass die zinsfreie Zahlungsfrist, also der Zeitraum zwischen dem Einkauf und dem Abrechnungsdatum, immer gilt. Das stimmt jedoch nur, wenn Sie den Gesamtbetrag vollständig und fristgerecht begleichen. Sobald Sie auch nur einmal weniger als den vollen Betrag zahlen, entfällt die zinsfreie Schonfrist bei manchen Anbietern vollständig – und zwar auch für neue Umsätze, die nach dem Teilzahlungsmonat entstehen.

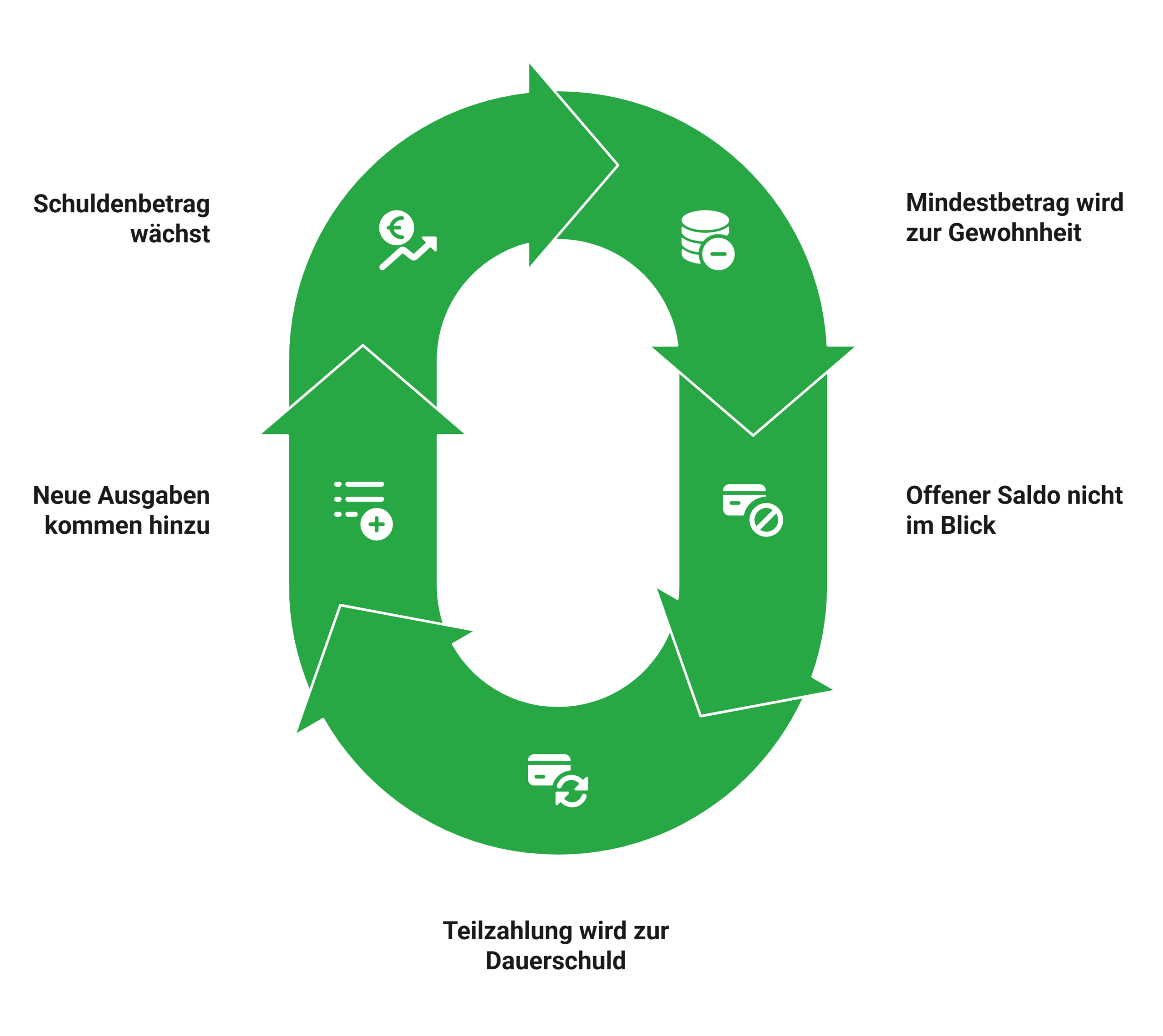

Die Schuldenfalle vermeiden

Die Teilzahlung ist strukturell so gestaltet, dass sie für Kartenanbieter profitabel und für Verbraucher riskant ist. Wer die folgenden Warnsignale kennt und ernst nimmt, kann gegensteuern, bevor die Situation außer Kontrolle gerät.

Was tun, wenn man bereits in der Teilzahlungsfalle steckt?

Wer merkt, dass die Kreditkartenschulden anwachsen und kaum abgebaut werden, sollte aktiv gegensteuern.

Die wirksamsten Maßnahmen:

- Sofort aufhören, neue Ausgaben über die betroffene Kreditkarte zu tätigen.

- Den Saldo in einem günstigeren Kredit umschulden: Ein klassischer Ratenkredit mit deutlich niedrigerem Zinssatz kann helfen, die Schuld schneller und günstiger abzubauen.

- Einen festen monatlichen Tilgungsbetrag festlegen, am besten deutlich höher als der Mindestbetrag, und diesen konsequent einhalten.

- Wenn nötig: Kostenlose Schuldnerberatung in Anspruch nehmen. Gemeinnützige Beratungsstellen helfen dabei, einen realistischen Tilgungsplan zu erstellen.

Wann ist Teilzahlung sinnvoll – und wann nicht?

Die ehrliche Antwort lautet: In den allermeisten Fällen ist die Teilzahlung nicht sinnvoll. Dennoch gibt es Situationen, in denen sie als kurzfristiges Instrument vertretbar eingesetzt werden kann – wenn bestimmte Bedingungen erfüllt sind.

| Teilzahlung kann sinnvoll sein, wenn … | Teilzahlung ist nicht sinnvoll, wenn … |

|---|---|

| ✓ Sie eine unerwartete, notwendige Ausgabe hatten und kurzfristig nicht über ausreichende Liquidität verfügen.

✓ Sie einen klaren Tilgungsplan haben und sicher wissen, dass der offene Betrag innerhalb von ein bis zwei Monaten vollständig zurückgezahlt wird. ✓ Es sich um einen überschaubaren Betrag handelt, dessen Zinskosten in kurzer Zeit gering bleiben. ✓ Keine günstigere Finanzierungsalternative kurzfristig verfügbar ist. |

✕ Sie regelmäßig mehr ausgeben, als Sie am Monatsende zurückzahlen können.

✕ Sie die Kreditkarte weiter nutzen möchten, während bereits ein offener Saldo besteht – dadurch steigen Schulden und Zinskosten gleichzeitig. ✕ Sie den Mindestbetrag als dauerhaftes Budget-Instrument betrachten. ✕ Ein klassischer Ratenkredit verfügbar wäre – dieser ist in der Regel deutlich günstiger und transparenter. |

Die wichtigsten Fragen zur Kreditkarten-Teilzahlung

Was bedeutet Kreditkarten-Teilzahlung?

Bei der Kreditkarten-Teilzahlung begleichen Sie Ihre monatliche Kreditkartenabrechnung nicht vollständig, sondern zahlen nur einen Teil des offenen Betrags zurück. Der verbleibende Rest wird von der Bank als Kredit weitergeführt und mit Zinsen berechnet. Dadurch bleiben Sie kurzfristig finanziell flexibel, allerdings können schnell hohe Kosten entstehen, wenn der offene Betrag über längere Zeit bestehen bleibt.

Kann ich zwischen Voll- und Teilzahlung wechseln?

Ja. Bei vielen Kreditkarten mit Teilzahlungsfunktion können Sie flexibel entscheiden, ob Sie nur den Mindestbetrag oder die gesamte Abrechnung begleichen möchten. Häufig lässt sich die Einstellung direkt in der Banking-App ändern. Wenn Sie Zinsen vermeiden möchten, sollten Sie dauerhaft die vollständige Rückzahlung aktivieren.

Wie hoch sind die Zinsen bei Kreditkarten-Teilzahlung?

Die Sollzinsen liegen bei Kreditkarten mit Teilzahlung oft deutlich höher als bei klassischen Ratenkrediten. Je nach Anbieter sind effektive Jahreszinsen von etwa 15 bis 25 Prozent möglich. Wer offene Beträge über längere Zeit mitführt, zahlt dadurch schnell hohe Zusatzkosten.

Fallen bei vollständiger Rückzahlung trotzdem Zinsen an?

Wenn Sie Ihre Kreditkartenabrechnung fristgerecht vollständig bezahlen, fallen normalerweise keine Zinsen an. Allerdings gibt es Anbieter, bei denen nach einer vorherigen Teilzahlung neue Umsätze sofort verzinst werden können. Ein Blick in die Konditionen Ihrer Kreditkarte ist deshalb besonders wichtig.

Ist die Kreditkarten-Teilzahlung dasselbe wie ein Ratenkredit?

Nein. Ein Ratenkredit hat feste Laufzeiten, planbare Monatsraten und meist niedrigere Zinsen. Die Teilzahlung bei Kreditkarten ist flexibler, aber häufig deutlich teurer. Außerdem bleibt die Laufzeit offen, wodurch sich Schulden leichter über einen langen Zeitraum aufbauen können.

Was passiert, wenn ich nur den Mindestbetrag zurückzahle?

Wenn Sie dauerhaft nur den Mindestbetrag begleichen, reduziert sich die eigentliche Schuld oft nur sehr langsam. Gleichzeitig fallen weiter Zinsen auf den offenen Betrag an. Dadurch kann die Rückzahlung deutlich länger dauern und insgesamt erheblich teurer werden.

Kann sich die Kreditkarten-Teilzahlung auf meinen SCHUFA-Score auswirken?

Ja. Wenn Sie Ihren Kreditrahmen dauerhaft stark ausnutzen und regelmäßig Teilzahlungen nutzen, kann das sich negativ auf Ihre Bonität auswirken. Banken und Auskunfteien bewerten eine hohe Kreditkartenauslastung teilweise als finanzielles Risiko.

Wann kann eine Kreditkarten-Teilzahlung sinnvoll sein?

Eine Teilzahlung kann kurzfristig helfen, unerwartete Ausgaben finanziell abzufedern oder Engpässe zu überbrücken. Sie sollte jedoch nur vorübergehend genutzt werden. Wer dauerhaft offene Kreditkartenschulden mit sich trägt, zahlt häufig unnötig hohe Zinsen.

Kreditkarte mit fairen Konditionen finden

Vergleichen Sie jetzt Kreditkarten mit transparenten Gebühren, flexibler Rückzahlung und passenden Leistungen – kostenlos und unverbindlich bei smava.

Verschiedene Kreditkarten vergleichen

Verschiedene Kreditkarten vergleichen

Weitere Kredit- & Kreditkartenangebote bei smava

Hier finden Sie weitere Angebote, Vergleiche und Rechner, mit denen Sie Konditionen einordnen und passende Optionen entdecken können.

- Kreditkarte mit Girokonto

- Kreditkarte ohne Girokonto

- Kreditkarte mit Partnerkarte

- Kreditkarte ohne Bonitätsprüfung

- Charge Kreditkarte

- Kreditkarte mit Lounge-Zugang

- Prepaid Kreditkarte

- DKB Kreditkarte

- Kredit

- Ratenkredit

- Kredit für Selbstständige

- Autokredit

- Umschuldungsrechner

- Kreditkarte ohne SCHUFA

- Kreditkarte sofort nutzbar