Sie haben mit der Kreditkarte bezahlt – und die bestellte Ware ist nie angekommen. Oder der Betrag wurde doppelt abgebucht. Oder ein Abonnement wurde trotz Kündigung weiter belastet. In solchen Situationen bietet das sogenannte Chargeback-Verfahren einen wirkungsvollen Schutz: Es ermöglicht Ihnen, eine Zahlung über Ihren Kartenanbieter rückbuchen zu lassen.

Das Wichtigste zur Chargeback Kreditkarte

- Chargeback steht ausschließlich Kreditkartenkunden zur Verfügung.

- Ein Chargeback kann aus verschiedenen Gründen beantragt werden – etwa bei Betrug, Nichtlieferung oder Doppelbuchungen.

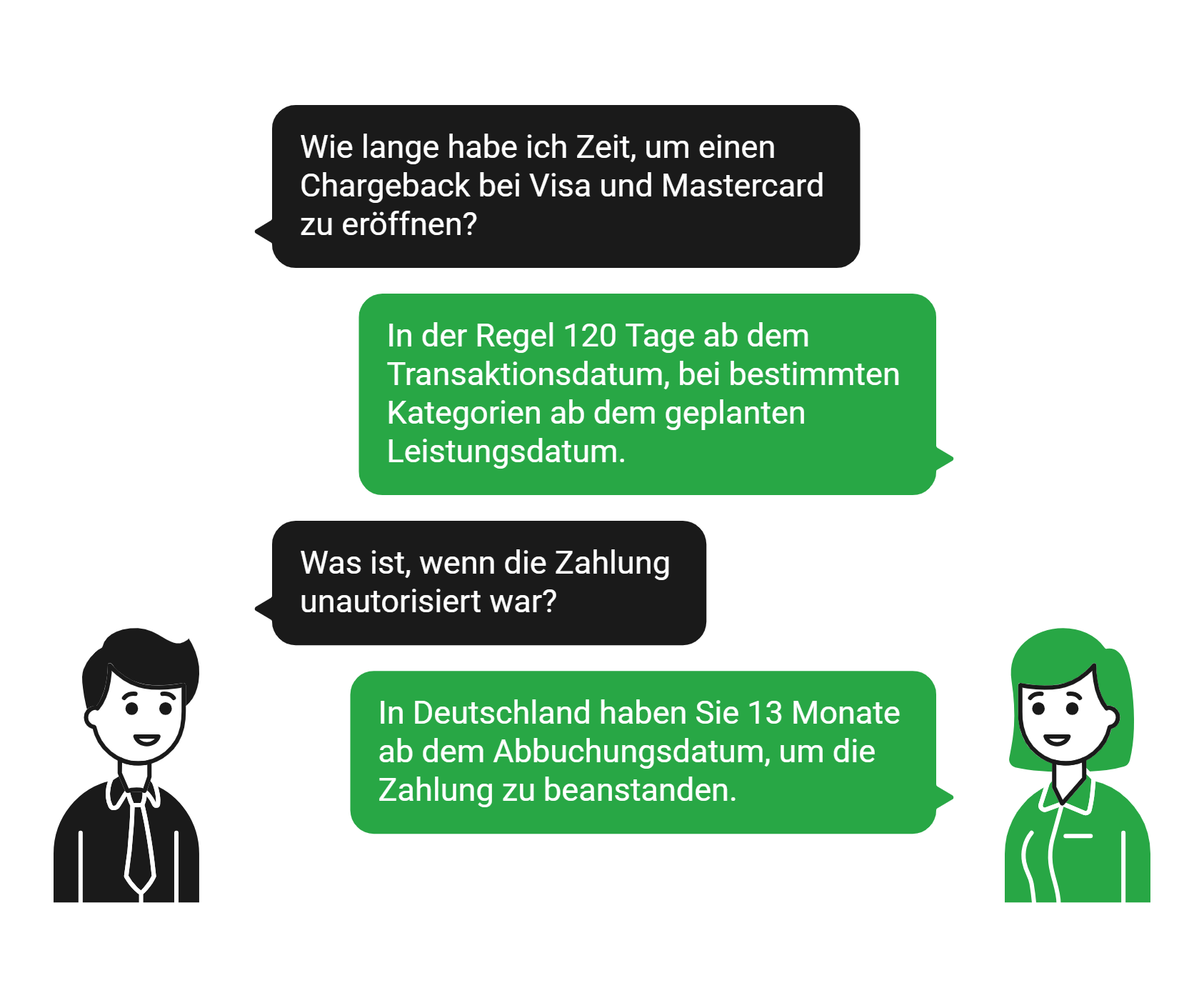

- Beachten Sie die jeweiligen Fristen, die für ein Chargeback-Verfahren gelten.

- Für die Prüfung sollten Sie möglichst alle relevanten Transaktionsunterlagen und Nachweise einreichen.

- Mit smava können Sie verschiedene Kreditkarten kostenlos und unverbindlich vergleichen und die passende Karte finden.

Was ist ein Chargeback?

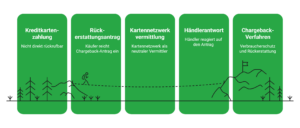

Chargeback, zu Deutsch Zurückbuchung oder Rückbuchung, ist ein Verfahren, das Kreditkarteninhabern das Recht gibt, eine bereits getätigte Zahlung anzufechten und die Rückerstattung des Betrags zu beantragen. Das Verfahren wird über den Kartenanbieter und das jeweilige Kartennetzwerk abgewickelt, nicht direkt mit dem Händler.

info

Das Chargeback-Verfahren ist einer der wichtigsten Verbraucherschutzmechanismen beim Kreditkartenkauf

Es existiert deshalb, weil Kreditkartenzahlungen im Gegensatz zu Überweisungen nicht einfach zurückgerufen werden können. Das Kartennetzwerk übernimmt dabei die Rolle eines neutralen Vermittlers zwischen Käufer und Händler.

Chargeback vs. Widerruf vs. Rückgabe

Es ist wichtig, das Chargeback-Verfahren von anderen Rückabwicklungsmöglichkeiten zu unterscheiden:

| Widerruf | Rückgabe | Chargeback |

|---|---|---|

| Das gesetzliche Widerrufsrecht ermöglicht die Rückgabe einer Ware innerhalb von 14 Tagen ohne Angabe von Gründen. Es handelt sich um eine Vereinbarung zwischen Käufer und Händler – unabhängig von der gewählten Zahlungsmethode. | Eine Rückgabe aus Kulanz oder aufgrund von Mängeln basiert ebenfalls zunächst auf dem Händler-Käufer-Verhältnis und wird direkt mit dem Händler geklärt. | Das Chargeback greift, wenn der direkte Lösungsweg mit dem Händler scheitert, der Händler nicht mehr existiert oder eine unautorisierte Zahlung vorliegt. Es dient als letztes Sicherheitsnetz. |

Die wichtige Reihenfolge: Versuchen Sie immer zuerst, das Problem direkt mit dem Händler zu lösen. Ein Chargeback ist kein Ersatz für normale Reklamationswege, sondern ergänzt sie.

info

Achtung

Das Chargeback-Verfahren steht nur Kreditkarteninhabern zur Verfügung. Bei Zahlungen per Lastschrift, Überweisung oder Debitkarte gelten andere oder deutlich schwächere Rückbuchungsregeln. Das ist einer der praktisch relevantesten Vorteile der Kreditkarte gegenüber anderen Zahlungsmitteln.

Voraussetzungen: Wann ist ein Chargeback berechtigt?

Nicht jede unzufriedene Kauferfahrung berechtigt zu einem Chargeback. Die Kartennetzwerke definieren klare Kategorien, in denen eine Rückbuchung zulässig ist.

Die gängigsten anerkannten Chargeback-Gründe

- Nicht gelieferte Ware oder Dienstleistung: Sie haben bezahlt, aber die Ware wurde nicht geliefert oder die Dienstleistung nicht erbracht und der Händler ist nicht mehr erreichbar oder weigert sich zu erstatten.

- Falsch gelieferte oder mangelhafte Ware: Die erhaltene Ware entspricht nicht der Beschreibung oder ist fehlerhaft und der Händler verweigert eine Lösung.

- Doppelabbuchung: Derselbe Betrag wurde zweimal von Ihrem Kartenkonto abgebucht.

- Unautorisierte Zahlung: Eine Zahlung wurde ohne Ihre Zustimmung getätigt, etwa nach Kartenverlust oder -diebstahl.

- Insolvent gewordener Händler: Sie haben im Voraus bezahlt, der Händler ist insolvent gegangen und kann die Ware oder Leistung nicht mehr erfüllen.

- Falsch abgerechneter Betrag: Der abgebuchte Betrag weicht vom vereinbarten Preis ab.

Was kein Chargeback rechtfertigt

Ein Chargeback ist kein allgemeines Rückgaberecht und keine „Waffe“ gegen Händler, mit denen man unzufrieden ist. Die folgenden Situationen berechtigen in der Regel nicht zu einem erfolgreichen Chargeback:

- Sie möchten den Kauf lediglich rückgängig machen, obwohl die Ware ordnungsgemäß geliefert wurde.

- Sie haben Ihr Widerrufsrecht bereits genutzt und der Händler bearbeitet die Rückerstattung korrekt.

- Es handelt sich lediglich um einen Kommunikationskonflikt mit dem Händler, ohne dass zuvor ernsthaft eine Lösung versucht wurde.

Missbräuchliche Chargeback-Anfragen können dazu führen, dass die Chargeback-Funktion künftig eingeschränkt oder das Kartenkonto gesperrt wird.