Freelancer und Selbständige haben besondere Anforderungen an ihre Kreditkarte. Unregelmäßige Einnahmen, gemischte Ausgaben aus privaten und geschäftlichen Bereichen, Buchhaltungsanforderungen und steuerliche Aspekte machen die Kartenwahl komplexer. Nur wer weiß, was Selbständige und Freelancer bei der Kreditkarte wirklich brauchen, findet das Produkt, dass am besten zu ihnen passt.

Das Wichtigste zur Kreditkarte für Selbstständige und Freelancer

- Selbstständige und Freelancer profitieren häufig von speziellen Geschäftskreditkarten.

- Für die steuerliche Absetzbarkeit sollten geschäftliche Transaktionen sauber getrennt und dokumentiert werden.

- Banken verlangen bei Selbstständigen meist zusätzliche Nachweise, um Einnahmen und Risiko besser einschätzen zu können.

- Neobanken und digitale Anbieter zeigen sich bei Geschäftskreditkarten oft flexibler als klassische Banken.

- Mit smava können Sie verschiedene Kreditkarten für Ihr Business kostenlos und unverbindlich vergleichen.

Besonderheiten: Was Selbständige von Angestellten unterscheidet

Die Situation von Selbständigen und Freelancern unterscheidet sich in mehreren für Kreditkarten relevanten Punkten grundlegend von der eines Angestellten. Diese Besonderheiten wirken sich sowohl auf die Beantragung als auch auf die ideale Nutzung aus.

info

Tipp

Geschäftliche Ausgaben müssen fürs Finanzamt lückenlos belegt sein. Der Kreditkartenkontoauszug allein reicht dabei in der Regel nicht aus, sondern der konkrete Beleg zum jeweiligen Kauf ist erforderlich. Kreditkarten mit integrierten Belegverwaltungsfunktionen oder Exportschnittstellen zu Buchhaltungssoftware sind für diesen Zweck erheblich praktischer als Standardkarten.

Voraussetzungen: Was Banken von Selbständigen verlangen

Die Beantragung einer Kreditkarte als Selbständiger oder Freelancer ist möglich – aber oft mit höheren Anforderungen verbunden als bei Angestellten. Wer weiß, was Banken erwarten, ist besser vorbereitet.

Einkommensnachweis für Selbständige

Während Angestellte lediglich die letzten Gehaltsabrechnungen vorlegen, verlangen Banken von Selbständigen und Freelancern typischerweise umfangreichere Unterlagen:

- Einkommensteuerbescheide der letzten ein bis zwei Jahre

- Betriebswirtschaftliche Auswertungen (BWA) der letzten Quartale

- Gewinn- und Verlustrechnung oder Einnahmen-Überschuss-Rechnung

- Kontoauszüge der letzten drei bis sechs Monate

Je nach Anbieter kann der Dokumentenumfang variieren. Direktbanken und Neobanken stellen häufig weniger Dokumente bereit und basieren ihre Entscheidung stärker auf dem SCHUFA-Score und den Kontobewegungen.

SCHUFA und Bonität

Betriebsdauer und Stabilität

Trennung privat und geschäftlich: Warum sie unverzichtbar ist

Die Trennung privater und geschäftlicher Ausgaben ist für Selbständige und Freelancer nicht nur eine Empfehlung – sie ist aus steuerlichen und buchhalterischen Gründen nahezu zwingend. Eine Kreditkarte spielt dabei eine zentrale Rolle.

Steuerliche Bedeutung der Ausgabentrennung

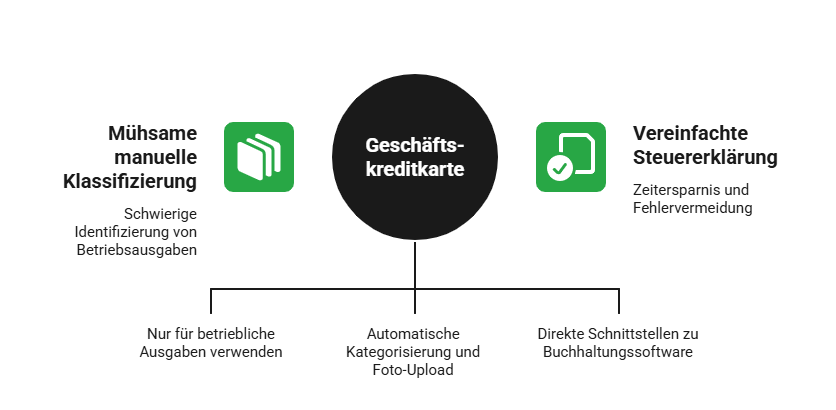

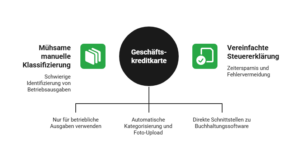

Geschäftliche Ausgaben können als Betriebsausgaben steuermindernd geltend gemacht werden. Das setzt voraus, dass sie eindeutig identifizierbar, dokumentiert und vom privaten Konsum abgegrenzt sind. Wer alles über eine einzige Karte bezahlt, muss am Jahresende mühsam jeden Posten manuell klassifizieren. Wer von Anfang an trennt, spart Zeit, vermeidet Fehler und ist bei einer Betriebsprüfung auf der sicheren Seite.

Wie die Trennung in der Praxis funktioniert

Die einfachste und sicherste Methode ist eine dedizierte Geschäftskreditkarte, die ausschließlich für betriebliche Ausgaben genutzt wird. Damit sind alle Transaktionen auf dieser Karte automatisch geschäftlicher Natur – zumindest sofern Sie die Karte konsequent einsetzen.

Digitale Belegverwaltung und Buchhaltungsintegration

Manche Geschäftskreditkarten und Neobanken für Selbständige bieten zusätzliche Funktionen, die den buchhalterischen Aufwand erheblich reduzieren: automatische Kategorisierung von Ausgaben, Foto-Upload von Belegen direkt in der App, CSV-Export für Steuerberater und direkte Schnittstellen zu Buchhaltungssoftware wie DATEV, Lexoffice oder sevDesk. Wer diese Funktionen nutzt, spart über das Jahr hinweg viele Stunden Verwaltungsaufwand.

Passende Karten: Welche Optionen es gibt

Der Markt bietet verschiedene Kartentypen, die für Selbstständige und Freelancer relevant sind. Welche am besten passt, hängt von der Unternehmensstruktur, dem Ausgabeprofil und den Anforderungen an Buchhaltung und Reporting ab.

Die wichtigsten Fragen zur Kreditkarte für Selbständige

Kann ich als Selbständiger überhaupt eine Kreditkarte bekommen?

Ja. Selbständige und Freelancer können grundsätzlich problemlos eine Kreditkarte beantragen, müssen bei vielen Banken jedoch mehr Nachweise einreichen als Angestellte. Häufig werden Steuerbescheide, Kontoauszüge oder betriebswirtschaftliche Auswertungen verlangt, damit die Bank das Einkommen besser einschätzen kann. Wer eine stabile Selbständigkeit, regelmäßige Einnahmen und einen guten SCHUFA-Score vorweisen kann, hat meist gute Chancen auf eine Genehmigung. Neobanken und Direktbanken sind bei Selbständigen oft flexibler als klassische Filialbanken.

Brauche ich als Selbständiger zwingend eine Geschäftskreditkarte?

Nein. Rechtlich können Sie auch eine private Kreditkarte für geschäftliche Ausgaben nutzen. In der Praxis ist eine Geschäftskreditkarte jedoch meist sinnvoller, weil private und berufliche Ausgaben sauber getrennt bleiben. Das vereinfacht die Buchhaltung, spart Zeit bei der Steuererklärung und reduziert das Risiko von Fehlern bei der Zuordnung von Belegen.

Welche Unterlagen brauche ich für eine Kreditkarte als Selbständiger?

Die Anforderungen unterscheiden sich je nach Anbieter. Häufig verlangen Banken Einkommensteuerbescheide der letzten ein bis zwei Jahre, Kontoauszüge, betriebswirtschaftliche Auswertungen oder eine Einnahmen-Überschuss-Rechnung. Manche Direktbanken und Neobanken prüfen stattdessen stärker die aktuellen Kontobewegungen und den SCHUFA-Score.

Ist eine Geschäftskreditkarte steuerlich besser als eine Privatkarte?

Entscheidend für das Finanzamt ist nicht die Art der Kreditkarte, sondern ob die Ausgaben eindeutig geschäftlich veranlasst und korrekt dokumentiert sind. Eine Geschäftskreditkarte erleichtert diese Trennung jedoch erheblich. Zudem können Jahresgebühren und bestimmte Zusatzleistungen häufig als Betriebsausgaben steuerlich geltend gemacht werden.

Darf ich eine private Kreditkarte für Geschäftsausgaben nutzen?

Ja. Das ist grundsätzlich erlaubt. Wichtig ist allerdings, dass geschäftliche Ausgaben eindeutig nachvollziehbar bleiben und die passenden Belege vorhanden sind. Wer private und geschäftliche Zahlungen dauerhaft über dieselbe Karte laufen lässt, erhöht den Aufwand bei Buchhaltung und Steuererklärung deutlich.

Welche Kreditkarte eignet sich am besten für Freelancer?

Das hängt vor allem vom Arbeitsalltag ab. Freelancer mit vielen Online-Zahlungen oder Reisen profitieren häufig von Karten ohne Fremdwährungsgebühren und mit flexiblen Limits. Wer seine Buchhaltung vereinfachen möchte, sollte auf Funktionen wie automatische Ausgabenkategorisierung, Beleg-Upload oder Schnittstellen zu DATEV, Lexoffice oder sevDesk achten.

Was ist, wenn ich als Freelancer abgelehnt werde?

Eine Ablehnung bedeutet nicht automatisch, dass Sie grundsätzlich keine Kreditkarte erhalten können. Häufig spielen ein schwacher SCHUFA-Score, eine sehr kurze Selbständigkeit oder fehlende Einkommensnachweise eine Rolle. Prüfen Sie Ihre SCHUFA-Daten auf mögliche Fehler und versuchen Sie es später erneut oder bei einem anderen Anbieter. Als Übergangslösung kann eine Prepaid-Kreditkarte sinnvoll sein, da sie meist ohne klassische Bonitätsprüfung erhältlich ist.

Gibt es Kreditkarten für Selbständige ohne SCHUFA-Prüfung?

Klassische Kreditkarten mit Kreditrahmen werden in Deutschland fast immer mit SCHUFA-Prüfung vergeben. Alternativen ohne umfassende Bonitätsprüfung sind häufig Debitkarten oder Prepaid-Kreditkarten. Diese eignen sich besonders für Gründer oder Selbständige mit schwankendem Einkommen, bieten aber meist keinen echten Kreditrahmen.

Kreditkarten für Selbständige kostenlos vergleichen

Finden Sie die passende Kreditkarte für Ihr Unternehmen – mit transparenten Konditionen, flexiblen Limits und praktischen Funktionen für den Geschäftsalltag.

Zu Kreditkarten für Selbstständige

Zu Kreditkarten für Selbstständige

Weitere Kredit- & Kreditkartenangebote bei smava

Hier finden Sie weitere Angebote, Vergleiche und Rechner, mit denen Sie Konditionen einordnen und passende Optionen entdecken können.

- Kreditkarte für Studenten

- Kreditkarte mit Partnerkarte

- Kostenlose Kreditkarte

- Kreditkarte mit Girokonto

- Kreditkarte ohne Girokonto

- Kreditkarte mit Reiserücktrittsversicherung

- Kreditkarte mit Lounge-Zugang

- Cashback Kreditkarte

- Kreditkarte ohne SCHUFA

- Kreditkarte zum Meilen sammeln

- Instabank Kreditkarte

- bunq Kreditkarte

- Ratenkredit

- Kreditvergleich

- Autokredit

- Autofinanzierung

- Umschuldung

- Immobilienkredit