Eine Kreditkarte gehört heute zur wichtigsten Grundausstattung auf Reisen. Ob Hotelbuchung, Restaurantbesuch, Mietwagen oder Bargeldabhebung: Ohne Karte wird es im Ausland schnell umständlich oder teuer. Gleichzeitig lauern gerade im Urlaub viele Kostenfallen, die im Alltag kaum auffallen. Wer einige Grundregeln beachtet, bezahlt im Ausland sicherer, günstiger und deutlich entspannter. Entscheidend ist dabei nicht nur die Wahl der richtigen Karte, sondern auch der richtige Umgang mit ihr vor Ort.

Das Wichtigste zur Kreditkarte im Urlaub

- Wählen Sie bei Kartenzahlungen und Bargeldabhebungen im Ausland möglichst immer die Abrechnung in der Landeswährung. Die Umrechnung über Visa oder Mastercard ist meist günstiger als Dynamic Currency Conversion (DCC).

- Freistehende Geldautomaten in Touristenregionen verlangen häufig hohe Zusatzgebühren. Geldautomaten großer Banken sind oft die günstigere Wahl.

- Viele Kreditkarten erheben Auslandseinsatzgebühren von etwa 1,5 bis 2,5 Prozent. Eine Reisekreditkarte ohne Fremdwährungsgebühr kann daher viel Geld sparen.

- Eine zweite Kreditkarte als Backup schützt vor Problemen bei Verlust, Sperrung oder technischen Störungen. Idealerweise nutzen Sie unterschiedliche Kartensysteme wie Visa und Mastercard.

- Vergleichen Sie verschiedene Kreditkartenanbieter und deren Konditionen, um die passende Kreditkarte für Reisen und Auslandsaufenthalte zu finden.

Bezahlen im Ausland: Worauf es wirklich ankommt

Kartenzahlungen sind weltweit längst Standard. Trotzdem unterscheiden sich Akzeptanz, Gebühren und Zahlungsgewohnheiten je nach Reiseland erheblich.

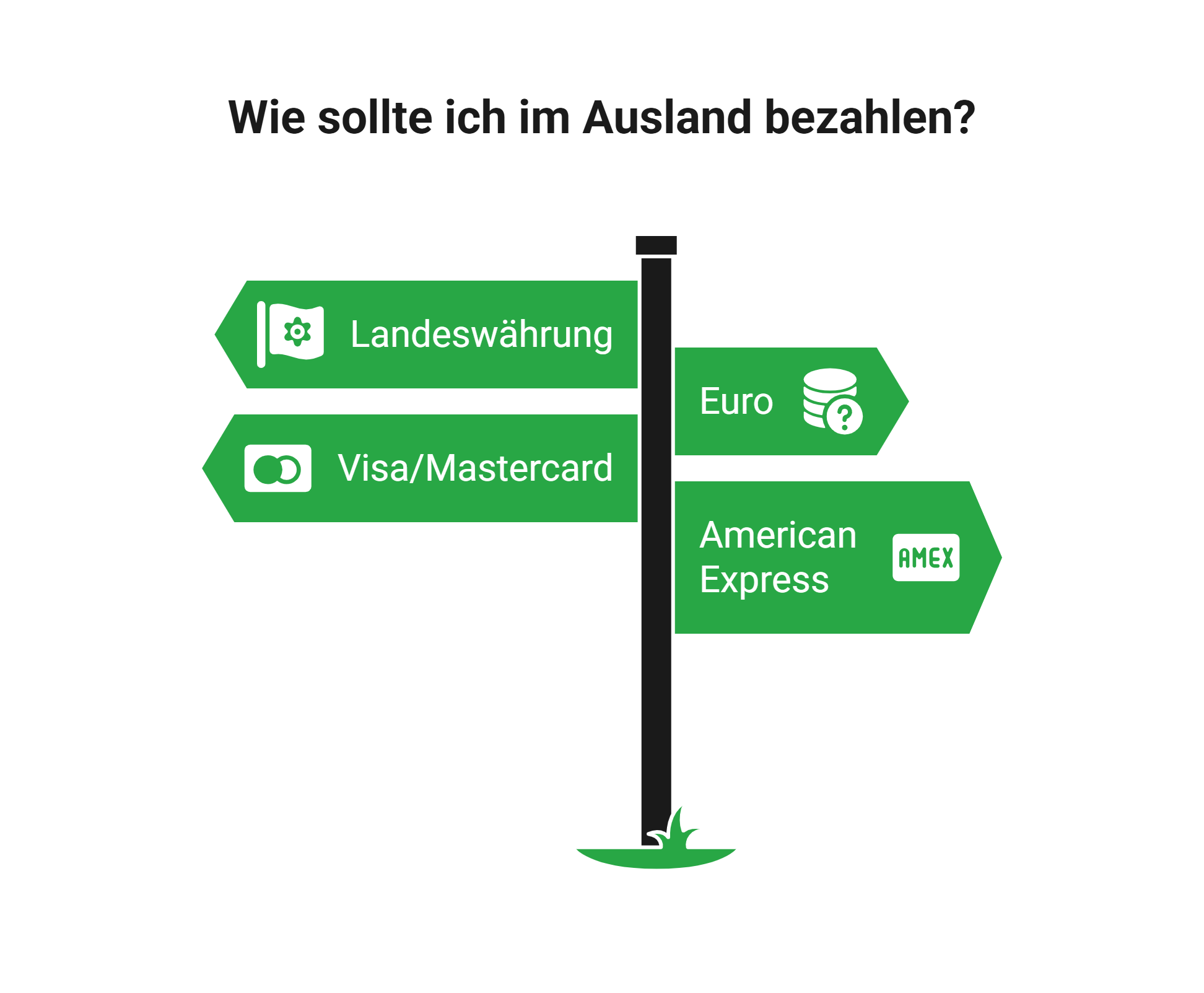

Möglichst immer in Landeswährung bezahlen

Beim Bezahlen im Ausland erscheint häufig die Frage, ob der Betrag in Euro oder in der Landeswährung abgerechnet werden soll. Viele Reisende wählen automatisch Euro, weil es vertrauter wirkt. Genau das ist jedoch meist die teurere Variante. Die Umrechnung in Euro erfolgt nämlich über die sogenannte Dynamic Currency Conversion (DCC). Dabei bestimmt nicht Visa oder Mastercard den Wechselkurs, sondern der Händler oder Zahlungsdienstleister. Dieser Kurs ist fast immer deutlich schlechter.

Visa und Mastercard bieten die größte Flexibilität

In den meisten Ländern funktionieren Visa und Mastercard problemlos. Besonders außerhalb Europas sind beide Netzwerke deutlich besser akzeptiert als kleinere Anbieter. American Express kann sinnvoll sein, wird aber nicht überall angenommen, insbesondere bei kleineren Geschäften, Restaurants oder Tankstellen. Für Reisen empfiehlt sich deshalb mindestens eine Karte von Visa oder Mastercard.

info

Tipp

In vielen Ländern wird selbst bei kleinen Summen selbstverständlich mit Karte bezahlt. Besonders in Skandinavien oder den Niederlanden ist Bargeld teilweise kaum noch relevant. Kartenzahlungen sind oft sicherer als Bargeld und erleichtern zudem die Ausgabenkontrolle über Banking-Apps oder Push-Benachrichtigungen.

Bargeld abheben: So vermeiden Sie unnötige Gebühren

Auch wenn Kartenzahlungen immer wichtiger werden: Komplett ohne Bargeld funktioniert Reisen vielerorts nicht. Märkte, Trinkgelder, öffentliche Verkehrsmittel oder kleinere Geschäfte akzeptieren oft nur Bargeld.

- Automaten großer Banken bevorzugen: Freistehende Geldautomaten in Touristengegenden verursachen besonders häufig hohe Zusatzkosten. Sicherer und meist günstiger sind Automaten großer lokaler Banken. Diese bieten transparentere Gebühren und geringere Risiken bei Manipulationen.

- Lieber seltener größere Beträge abheben: Viele Banken verlangen pro Abhebung eine feste Gebühr. Wer mehrfach kleine Summen abhebt, zahlt dadurch unnötig drauf. Größere Beträge in sinnvoller Höhe reduzieren die Gesamtkosten. Gleichzeitig sollte jedoch nie zu viel Bargeld mitgeführt werden.

- Automatengebühren vor dem Abheben prüfen: In einigen Ländern zeigen Automaten vor der Auszahlung zusätzliche Gebühren an. Diese lassen sich manchmal abbrechen, indem ein anderer Automat genutzt wird.

DCC vermeiden: Die versteckte Kostenfalle im Urlaub

Dynamic Currency Conversion gehört zu den häufigsten und gleichzeitig teuersten Touristenfallen beim Bezahlen im Ausland.

Das Prinzip wirkt zunächst praktisch: Der Betrag wird direkt in Euro angezeigt. Tatsächlich verstecken sich dahinter oft schlechte Wechselkurse und zusätzliche Aufschläge.

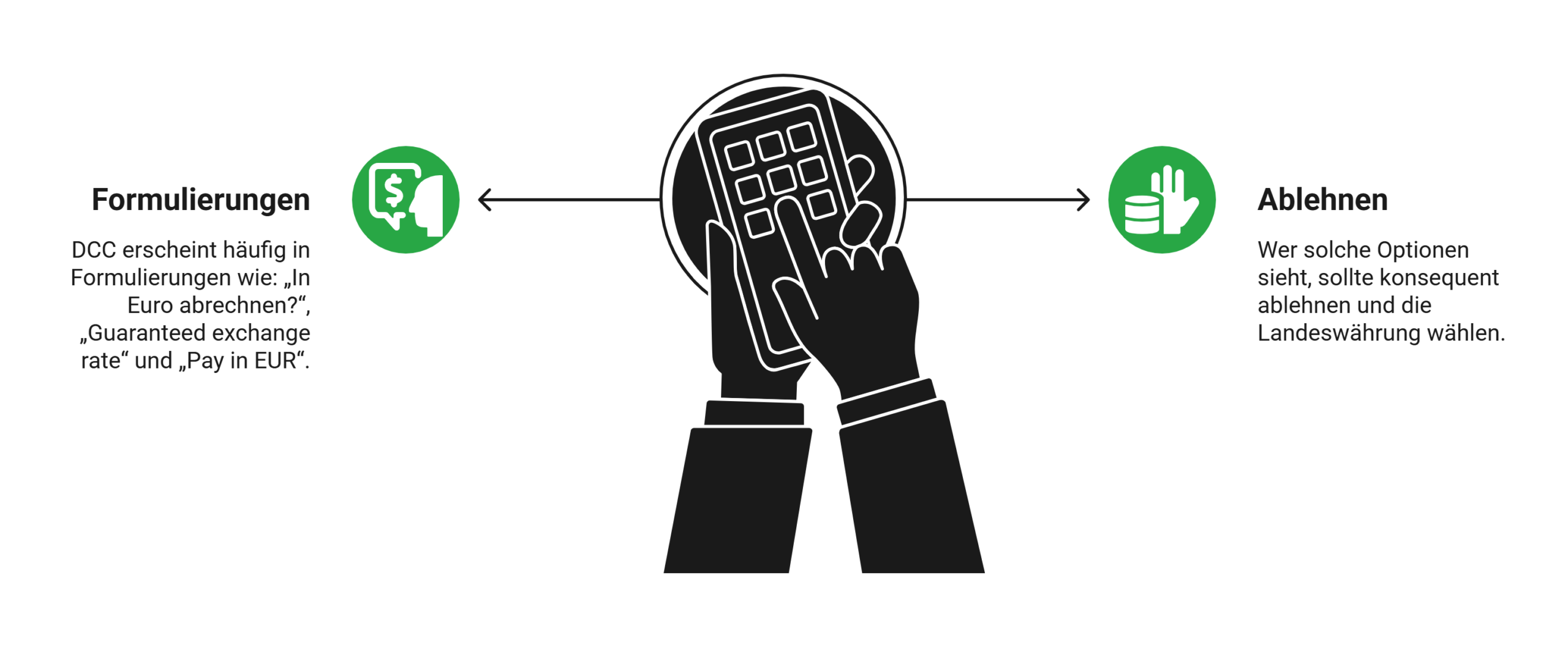

DCC erkennen

Hinweise auf DCC erscheinen häufig in Formulierungen wie:

- „In Euro abrechnen?“

- „Guaranteed exchange rate“

- „Pay in EUR“

Wer solche Optionen sieht, sollte konsequent ablehnen und die Landeswährung wählen.

info

Warum die Landeswährung fast immer günstiger ist

Die Umrechnung über Visa oder Mastercard erfolgt zum offiziellen Netzwerk-Wechselkurs. Händlerbasierte Umrechnungen enthalten dagegen oft versteckte Margen von mehreren Prozent.

Gerade bei Hotelrechnungen, Mietwagen oder größeren Restaurantbeträgen summieren sich diese Unterschiede schnell auf hohe Zusatzkosten.

Sicherheit: So schützen Sie Ihre Kreditkarte auf Reisen

Im Urlaub achten viele Menschen weniger aufmerksam auf Sicherheitsrisiken. Genau das nutzen Betrüger gezielt aus. Mit einigen einfachen Maßnahmen lässt sich das Risiko jedoch deutlich reduzieren.

Push-Benachrichtigungen aktivieren

Karte niemals aus den Augen lassen

Öffentliche WLAN-Netze vorsichtig nutzen

Backup-Karten: Warum eine zweite Karte unverzichtbar ist

Typische Touristenfehler beim Bezahlen im Urlaub

Viele unnötige Kosten entstehen nicht durch die Karte selbst, sondern durch typische Verhaltensfehler auf Reisen.

Zu oft Geld abheben

Mehrfache kleine Abhebungen erhöhen Gebühren und machen die Kosten unübersichtlich.

Fremdwährungsgebühren ignorieren

Viele Reisende wissen gar nicht, dass ihre Karte hohe Auslandseinsatzgebühren berechnet. Ein kurzer Blick ins Preisverzeichnis vor der Reise spart oft viel Geld.

Nur auf eine Zahlungsart setzen

Wer ausschließlich Bargeld oder nur eine einzelne Karte nutzt, macht sich unnötig abhängig.

Kartenlimit vor der Reise nicht prüfen

Hotels oder Mietwagenfirmen blockieren oft hohe Kautionsbeträge. Ein zu niedriges Kartenlimit kann plötzlich zum Problem werden.

Sperrnummern nicht griffbereit haben

Geht die Karte verloren, zählt jede Minute. Internationale Sperrnummern sollten deshalb vor Reisebeginn gespeichert oder notiert werden.

Praktische Vorbereitung vor der Reise

Viele Probleme lassen sich bereits vor dem Urlaub vermeiden.

Häufige Fragen zur Kreditkarte im Urlaub

Sollte ich im Urlaub in Euro oder in der Landeswährung bezahlen?

Wenn Sie im Ausland mit Kreditkarte bezahlen, sollten Sie fast immer die Landeswährung wählen. Die Umrechnung in Euro erfolgt häufig über die sogenannte Dynamic Currency Conversion (DCC), bei der Händler oder Zahlungsdienstleister eigene Wechselkurse verwenden. Diese sind meist schlechter als die Wechselkurse von Visa oder Mastercard und verursachen unnötige Zusatzkosten.

Wie viel Bargeld sollte ich im Urlaub dabeihaben?

Ein kleiner Notfallbetrag reicht in den meisten Fällen aus. In vielen Ländern können Reisende nahezu überall mit Karte bezahlen. Dennoch kann Bargeld für Märkte, Trinkgelder, öffentliche Verkehrsmittel oder kleinere Geschäfte sinnvoll sein. Große Bargeldmengen erhöhen dagegen das Risiko bei Verlust oder Diebstahl.

Was tun, wenn meine Kreditkarte im Urlaub verloren geht oder gestohlen wird?

Die Karte sollte sofort über die Banking-App oder die Sperrhotline gesperrt werden. Viele Banken bieten inzwischen eine temporäre Kartensperre direkt in der App an. Eine zweite Kreditkarte als Backup erleichtert die Zeit bis zum Erhalt einer Ersatzkarte erheblich.

Kann ich mit meiner Kreditkarte im Ausland kostenlos Geld abheben?

Das hängt von den Konditionen Ihrer Kreditkarte ab. Viele Kartenanbieter verlangen Gebühren für Bargeldabhebungen oder Fremdwährungen. Zusätzlich können lokale Geldautomatenbetreiber eigene Gebühren berechnen. Ein Blick in das Preis- und Leistungsverzeichnis vor Reisebeginn schafft Klarheit.

Ist kontaktloses Bezahlen im Urlaub sicher?

Ja, kontaktloses Bezahlen gilt als sicher. Moderne Sicherheitsverfahren, Transaktionslimits und die Möglichkeit, Karten jederzeit per App zu sperren, minimieren das Risiko. Zusätzliche Sicherheit bieten Push-Benachrichtigungen, die jede Zahlung in Echtzeit anzeigen.

Warum funktioniert meine Kreditkarte im Ausland nicht?

Mögliche Ursachen sind regionale Nutzungseinschränkungen, Sicherheitsblockaden der Bank, technische Probleme am Terminal oder ein ausgeschöpftes Kartenlimit. Deshalb empfiehlt es sich, vor der Reise das Kartenlimit zu prüfen und eine zweite Kreditkarte mitzunehmen.

Welche Kreditkarte eignet sich am besten für den Urlaub?

Für Reisen sind Kreditkarten ohne Fremdwährungsgebühr besonders attraktiv. Zusätzlich sollten weltweit akzeptierte Anbieter wie Visa oder Mastercard bevorzugt werden. Wer häufig reist, profitiert außerdem von kostenlosen Bargeldabhebungen und umfangreichen Sicherheitsfunktionen.

Brauche ich im Urlaub eine zweite Kreditkarte?

Eine zweite Kreditkarte bietet zusätzliche Sicherheit. Geht eine Karte verloren, wird sie gesperrt oder funktioniert an einem Terminal nicht, bleibt die Zahlungsfähigkeit erhalten. Idealerweise stammen die Karten von unterschiedlichen Anbietern, beispielsweise Visa und Mastercard.

Die richtige Kreditkarte für den Urlaub finden

Mit der passenden Kreditkarte sparen Sie im Ausland Gebühren, heben weltweit flexibel Bargeld ab und bezahlen sicher auf Reisen. Vergleichen Sie verschiedene Kreditkartenangebote und finden Sie die Karte, die zu Ihren Reisegewohnheiten passt.

Gebührenfreie Kreditkarten vergleichen

Gebührenfreie Kreditkarten vergleichen

Weitere Kredit- & Kreditkartenangebote bei smava

Hier finden Sie weitere Angebote, Vergleiche und Rechner, mit denen Sie Konditionen einordnen und passende Optionen entdecken können.

- Kreditkarte mit Girokonto

- Kreditkarte ohne Girokonto

- Kreditkarte mit Partnerkarte

- Kreditkarte ohne Bonitätsprüfung

- Charge Kreditkarte

- Kreditkarte mit Lounge-Zugang

- Prepaid Kreditkarte

- DKB Kreditkarte

- Kredit

- Ratenkredit

- Kredit für Selbstständige

- Autokredit

- Umschuldungsrechner

- Kreditkarte ohne SCHUFA

- Kreditkarte sofort nutzbar