Wer regelmäßig geschäftliche Ausgaben hat, steht früh vor der Frage: Reicht eine private Kreditkarte, oder brauche ich eine Business Card? Und worin liegt der Unterschied eigentlich? Die Antwort hängt nicht nur vom Kartenprodukt selbst ab, sondern auch von Ihrer Situation als Arbeitnehmer, Selbstständiger oder Unternehmer. Wir erklären Ihnen die wesentlichen Unterschiede zwischen privater und geschäftlicher Kreditkarte, zeigen steuerliche Aspekte auf und helfen Ihnen zu entscheiden, welche Lösung für Sie sinnvoll ist.

Das Wichtigste zur geschäftlichen oder privaten Kreditkarte

- Geschäftskreditkarten erleichtern die Trennung von privaten und geschäftlichen Ausgaben und sorgen für mehr Übersicht in der Buchhaltung.

- Grundsätzlich wird zwischen Corporate Cards für Unternehmen und Business-Kreditkarten für Selbstständige, Freelancer und kleinere Betriebe unterschieden.

- Eine Geschäftskreditkarte kann dabei helfen, steuerlich relevante Ausgaben sauber zu dokumentieren und den Verwaltungsaufwand zu reduzieren.

- Ein Kontoauszug allein reicht in der Regel nicht als Nachweis einer Betriebsausgabe aus. Für die steuerliche Anerkennung werden meist zusätzliche Belege benötigt.

- Vergleichen Sie verschiedene Anbieter von Geschäftskreditkarten, um die passende Kreditkarte für Ihr Unternehmen oder Ihre Selbstständigkeit zu finden.

Business Cards: Was sie sind und wie sie sich unterscheiden

Eine Business Card, auch Geschäftskreditkarte oder Corporate Card genannt, ist eine Kreditkarte, die speziell für den beruflichen Einsatz konzipiert ist. Sie richtet sich an Selbstständige und Freiberufler, Geschäftsführer und Unternehmen.

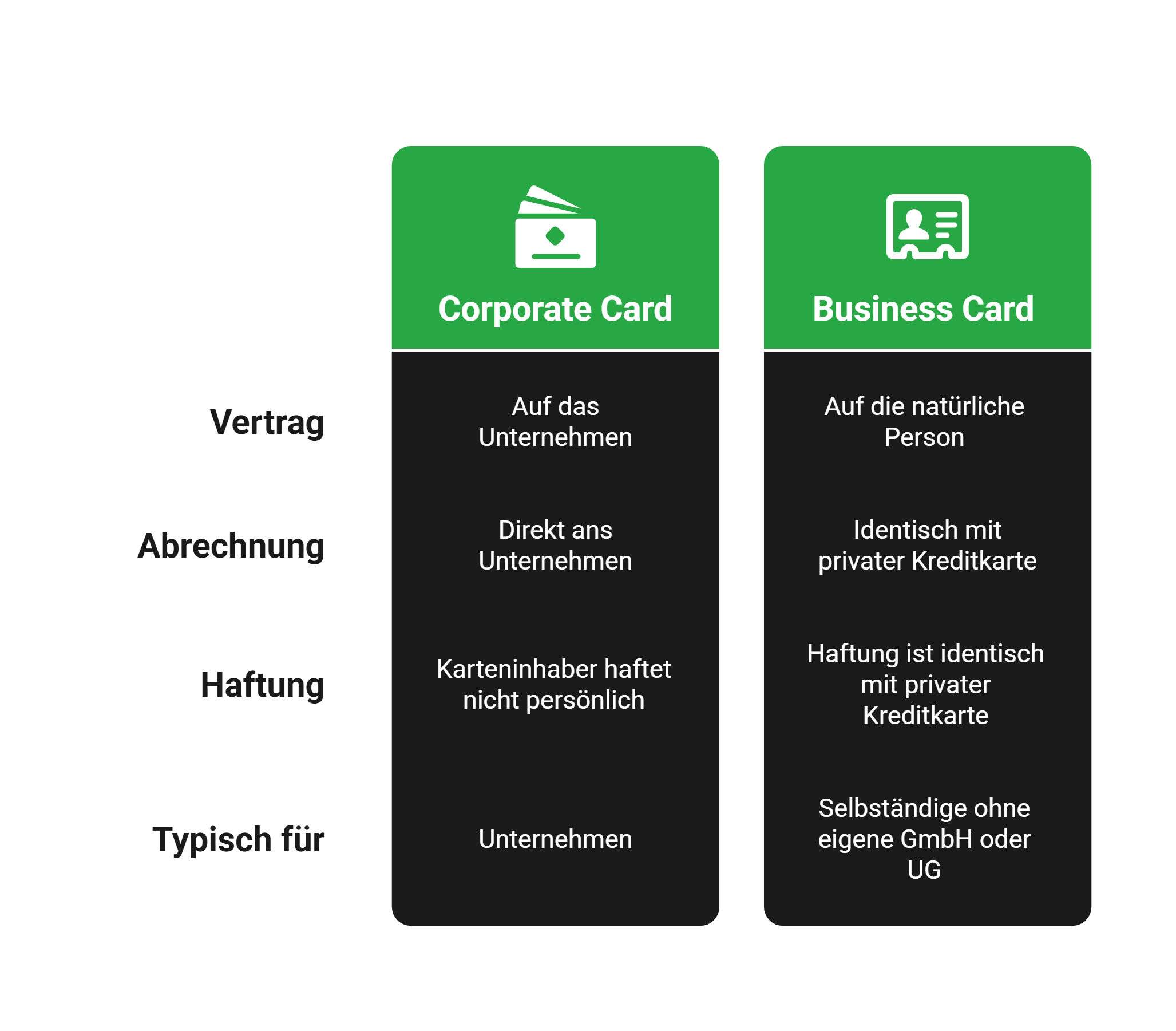

Bei einer privaten Kreditkarte ist der Karteninhaber gleichzeitig Vertragspartner der Bank und haftet persönlich für alle Ausgaben. Bei einer Geschäftskreditkarte kann der Vertrag je nach Kartenmodell entweder auf das Unternehmen oder auf die Privatperson laufen.

Business Card für Selbstständige

Der Vertrag läuft auf die natürliche Person, also den Selbstständigen selbst. Die Haftung ist identisch mit einer privaten Kreditkarte, der Fokus liegt jedoch auf geschäftlichen Ausgaben und entsprechenden Zusatzfunktionen. Für Selbstständige ohne eigene GmbH oder UG ist die zweite Variante typisch: eine Kreditkarte, die technisch auf die Privatperson läuft, aber inhaltlich auf Geschäftsausgaben ausgerichtet ist.

Corporate Card

Der Vertrag läuft auf das Unternehmen. Die Abrechnung geht direkt ans Unternehmen, das den offenen Betrag begleicht. Der Karteninhaber (z. B. ein Mitarbeiter) haftet in der Regel nicht persönlich.

Typische Merkmale einer Business Card

Was unterscheidet eine Business Card in der Praxis von einer Privatkarte?

- Höheres Kreditlimit: Geschäftliche Ausgaben wie Reisen, Lieferantenrechnungen und Materialkosten sind häufig größer als private. Business Cards bieten deshalb oft höhere Kreditrahmen.

- Detaillierte Ausgabenberichte: Viele Business Cards liefern monatliche oder quartalsweise Auswertungen nach Kategorien.

- Mehrere Karten auf einem Konto: Unternehmen können mehrere Karten für verschiedene Mitarbeiter ausgeben, deren Ausgaben zentral abgerechnet werden.

- Schnittstellen zu Buchhaltungssoftware: Viele Business-Kartenprodukte und spezialisierte Neobanken bieten CSV-Export oder direkte Integration in Software wie DATEV, Lexoffice oder sevDesk.

- Geschäftlich ausgerichtete Zusatzleistungen: Reiseversicherungen, Loungezugang, Mietwagenschutz und Bonusprogramme für Geschäftsreisende sind häufig Bestandteil.

Steuerliche Vorteile: Was geschäftliche Kreditkartenausgaben wirklich bringen

Der steuerliche Aspekt ist für viele Selbstständige und Unternehmer das entscheidende Argument für eine separate Geschäftskarte. Wer die Grundregeln kennt, kann erheblich Steuern sparen.

info

Hinweis

Kreditkartenauszüge allein reichen dem Finanzamt nicht als Belege für Betriebsausgaben. Für jede steuerlich relevante Ausgabe müssen Sie den zugehörigen Originalbeleg digital oder physisch aufbewahren. Viele Buchhaltungsapps und Neobanken für Selbstständige bieten eine integrierte Belegscanfunktion, die diesen Aufwand erheblich reduziert.

Trennung privat und geschäftlich: Warum sie so wichtig ist

Die Trennung von privaten und geschäftlichen Ausgaben ist für Selbstständige, Freiberufler und Unternehmer nicht nur eine steuerliche Empfehlung. Sie ist in vielen Fällen aus buchhalterischen und rechtlichen Gründen nahezu verpflichtend.

Steuerliche Sicherheit

Wer private und geschäftliche Ausgaben vermischt, muss bei einer Betriebsprüfung jeden einzelnen Posten erklären und belegen. Das kostet Zeit, erhöht das Fehlerrisiko und kann im schlimmsten Fall zur Nichtanerkennung von Betriebsausgaben führen. Eine saubere Trennung von Anfang an macht Ihre Buchführung wasserdicht.

Einfachere Buchhaltung

Wenn alle geschäftlichen Ausgaben über eine dedizierte Karte laufen, sind sie am Monatsende bereits sauber abgegrenzt. Sie können den Kontoauszug direkt an den Steuerberater übergeben, ohne jeden Posten manuell klassifizieren zu müssen. Das spart Zeit und Geld.

Klarheit bei GmbH und UG

Für Kapitalgesellschaften wie GmbH oder UG ist die Trennung nicht nur empfehlenswert, sondern rechtlich geboten. Geschäftsführer dürfen Firmenvermögen nicht mit Privatvermögen vermischen. Eine private Kreditkarte für Geschäftsausgaben kann gesellschaftsrechtliche Konsequenzen haben.

Leistungen im Vergleich: Was Business Cards bieten – und was nicht

Nicht jede Business Card ist automatisch besser als eine private Kreditkarte. Der Mehrwert hängt davon ab, welche Leistungen Sie tatsächlich benötigen und wie häufig Sie sie nutzen.

| Leistungen, die Business Cards typischerweise besser bieten | Leistungen, bei denen private Premiumkarten mithalten können |

|---|---|

| Ausgabenreporting und Kategorisierung: Detaillierte Monatsberichte nach Kategorien gehören bei vielen Business Cards zum Standard. |

Reiseversicherungen: Hochwertige Privatkarten bieten häufig vergleichbare Versicherungsleistungen wie Business Cards. |

| Buchhaltungsintegration: CSV-Export, DATEV-Schnittstellen oder direkte Anbindungen an Buchhaltungssoftware sparen Zeit bei der Datenpflege. |

Keine Fremdwährungsgebühr: Dieses Merkmal findet sich auch bei vielen privaten Reisekreditkarten. |

| Mehrere Karten auf einem Konto: Für Unternehmen mit mehreren Mitarbeitenden ermöglicht dies eine zentrale Verwaltung und Abrechnung. |

Bonusprogramme: Cashback-, Punkte- oder Meilenprogramme sind häufig auch bei privaten Premiumkarten verfügbar. |

| Höhere Kreditlimits: Geschäftliche Ausgaben erfordern oft größere Kreditrahmen, die Business Cards entsprechend berücksichtigen. |

– |

info

Wichtig

Weder eine Business Card noch eine Privatkarte kann den Beleg für eine Ausgabe ersetzen. Für die steuerliche Anerkennung als Betriebsausgabe ist der Originalbeleg immer erforderlich. Das ist bei Business Cards genauso wie bei privaten Karten: Der Kontoauszug ergänzt den Beleg, ersetzt ihn aber nicht.

Die wichtigsten Fragen zur geschäftlichen Kreditkarte

Was ist der Unterschied zwischen einer privaten Kreditkarte und einer geschäftlichen Kreditkarte?

Eine private Kreditkarte ist für persönliche Ausgaben gedacht. Der Karteninhaber ist Vertragspartner der Bank und haftet selbst für alle Umsätze. Eine geschäftliche Kreditkarte ist dagegen auf berufliche Ausgaben ausgelegt, zum Beispiel Reisekosten, Software-Abos, Bewirtung oder Materialkosten. Je nach Kartenmodell läuft der Vertrag auf das Unternehmen oder auf den Selbstständigen selbst. Der wichtigste Unterschied liegt daher nicht nur im Namen der Karte, sondern in Abrechnung, Haftung, Ausgabenübersicht und steuerlicher Zuordnung.

Kann ich meine private Kreditkarte für geschäftliche Ausgaben nutzen?

Ja, grundsätzlich können Sie geschäftliche Ausgaben auch mit einer privaten Kreditkarte bezahlen. Wichtig ist dann, dass Sie jede berufliche Ausgabe sauber dokumentieren und von privaten Umsätzen trennen. Für Selbstständige und Freiberufler ist eine separate geschäftliche Kreditkarte trotzdem oft praktischer, weil Buchhaltung, Steuererklärung und Belegzuordnung deutlich übersichtlicher bleiben. Bei Kapitalgesellschaften wie GmbH oder UG ist eine klare Trennung zwischen Privatvermögen und Firmenvermögen besonders wichtig.

Brauche ich als Selbstständiger eine Business Card?

Eine Business Card ist für Selbstständige sinnvoll, wenn regelmäßig geschäftliche Ausgaben anfallen. Dazu gehören zum Beispiel Reisekosten, Online-Tools, Werbeanzeigen, Fachliteratur oder größere Anschaffungen. Die Karte hilft dabei, private und berufliche Zahlungen zu trennen und Ausgaben einfacher für die Buchhaltung aufzubereiten. Pflicht ist eine Business Card nicht in jedem Fall, sie erleichtert aber die finanzielle Organisation und schafft mehr Transparenz.

Kann ich als Angestellter eine Business Card beantragen?

Als Angestellter ohne eigene selbstständige Tätigkeit ist der Zugang zu echten Business Cards meist eingeschränkt. Business Cards richten sich in der Regel an Selbstständige, Freiberufler, Geschäftsführer oder Unternehmen. Wenn Sie berufliche Ausgaben für Ihren Arbeitgeber vorstrecken, reicht häufig eine private Kreditkarte mit übersichtlicher Abrechnung aus. Alternativ stellt der Arbeitgeber eine Firmenkreditkarte bereit, wenn regelmäßig dienstliche Ausgaben entstehen.

Darf ich mit der Firmenkreditkarte privat bezahlen?

Private Zahlungen mit einer Firmenkreditkarte sind in der Regel nicht vorgesehen. Besonders bei GmbH, UG oder anderen Kapitalgesellschaften müssen private und geschäftliche Ausgaben klar getrennt bleiben. Private Umsätze über die Firmenkarte können steuerliche und rechtliche Folgen haben, etwa als Privatentnahme oder verdeckte Gewinnausschüttung. Wenn eine private Zahlung versehentlich über die Firmenkarte läuft, muss sie sauber dokumentiert und ausgeglichen werden.

Muss ich für eine Business Card ein Gewerbe angemeldet haben?

Das hängt vom Anbieter und vom Kartenmodell ab. Einige Anbieter vergeben geschäftliche Kreditkarten an Freiberufler auch ohne Gewerbeschein. Andere verlangen einen Gewerbenachweis, einen Handelsregistereintrag oder einen anderen Nachweis der selbstständigen Tätigkeit. Vor dem Antrag lohnt sich deshalb ein genauer Blick auf die Voraussetzungen des jeweiligen Kreditkartenanbieters.

Reicht der Kreditkartenauszug als Beleg für das Finanzamt?

Nein, der Kreditkartenauszug allein reicht in der Regel nicht als steuerlicher Beleg. Er zeigt nur, dass eine Zahlung stattgefunden hat. Für die steuerliche Anerkennung einer Betriebsausgabe benötigen Sie zusätzlich den Originalbeleg oder eine ordnungsgemäße Rechnung. Das gilt sowohl für private Kreditkarten, die geschäftlich genutzt werden, als auch für echte Business Cards.

Kann ich die Kosten einer geschäftlichen Kreditkarte steuerlich absetzen?

Ja, Kosten für eine geschäftlich genutzte Kreditkarte können als Betriebsausgabe absetzbar sein. Dazu zählt zum Beispiel die Jahresgebühr, wenn die Karte ausschließlich oder überwiegend beruflich genutzt wird. Auch Zinsen oder Gebühren können steuerlich relevant sein, sofern sie eindeutig mit geschäftlichen Ausgaben zusammenhängen. Bei gemischter Nutzung zählt nur der geschäftliche Anteil. Im Zweifel hilft ein Steuerberater bei der korrekten Einordnung.

Geschäftliche Kreditkarte finden und Ausgaben besser trennen

Ob für Geschäftsreisen, Software-Abos oder laufende Betriebsausgaben: Mit einer passenden Kreditkarte behalten Sie Ihre geschäftlichen Zahlungen leichter im Blick. Vergleichen Sie jetzt verschiedene Kreditkarten und finden Sie eine Lösung, die zu Ihrem beruflichen Bedarf passt.

Business Kreditkarten vergleichen

Business Kreditkarten vergleichen

Weitere Kredit- & Kreditkartenangebote bei smava

Hier finden Sie weitere Angebote, Vergleiche und Rechner, mit denen Sie Konditionen einordnen und passende Optionen entdecken können.

- Kreditkarte mit Ratenzahlung

- Kreditkarte beantragen

- Debit-Kreditkarte

- easybank Kreditkarte

- Kreditkarte mit Versicherung

- Goldene Kreditkarte Vergleich

- Platin Kreditkarten Vergleich

- Reisekreditkarte

- Kreditkarte mit Lounge-Zugang

- Cashback Kreditkarte

- Hanseatic Bank Kreditkarte

- Trade Republic Kreditkarte

- Kreditkarte mit Bonusprogramm

- Autofinanzierung

- Autokredit

- Umschuldung

- Kreditzinsen

- Kreditrechner