Eine Kreditkarte zu kündigen, klingt nach einem einfachen Vorgang – und im Kern ist er das auch. Doch wer dabei wichtige Details übersieht, kann unnötige Kosten verursachen, offene Beträge vergessen oder die eigene Bonität unerwartet beeinflussen. Wir führen Sie durch den gesamten Kündigungsprozess: von den gängigen Fristen über den konkreten Ablauf bis hin zu sinnvollen Alternativen, die eine Kündigung möglicherweise überflüssig machen.

Das Wichtigste zur Kreditkartenkündigung im Überblick

- Die Kündigungsformalitäten Ihrer Kreditkarte sind im jeweiligen Kartenvertrag geregelt.

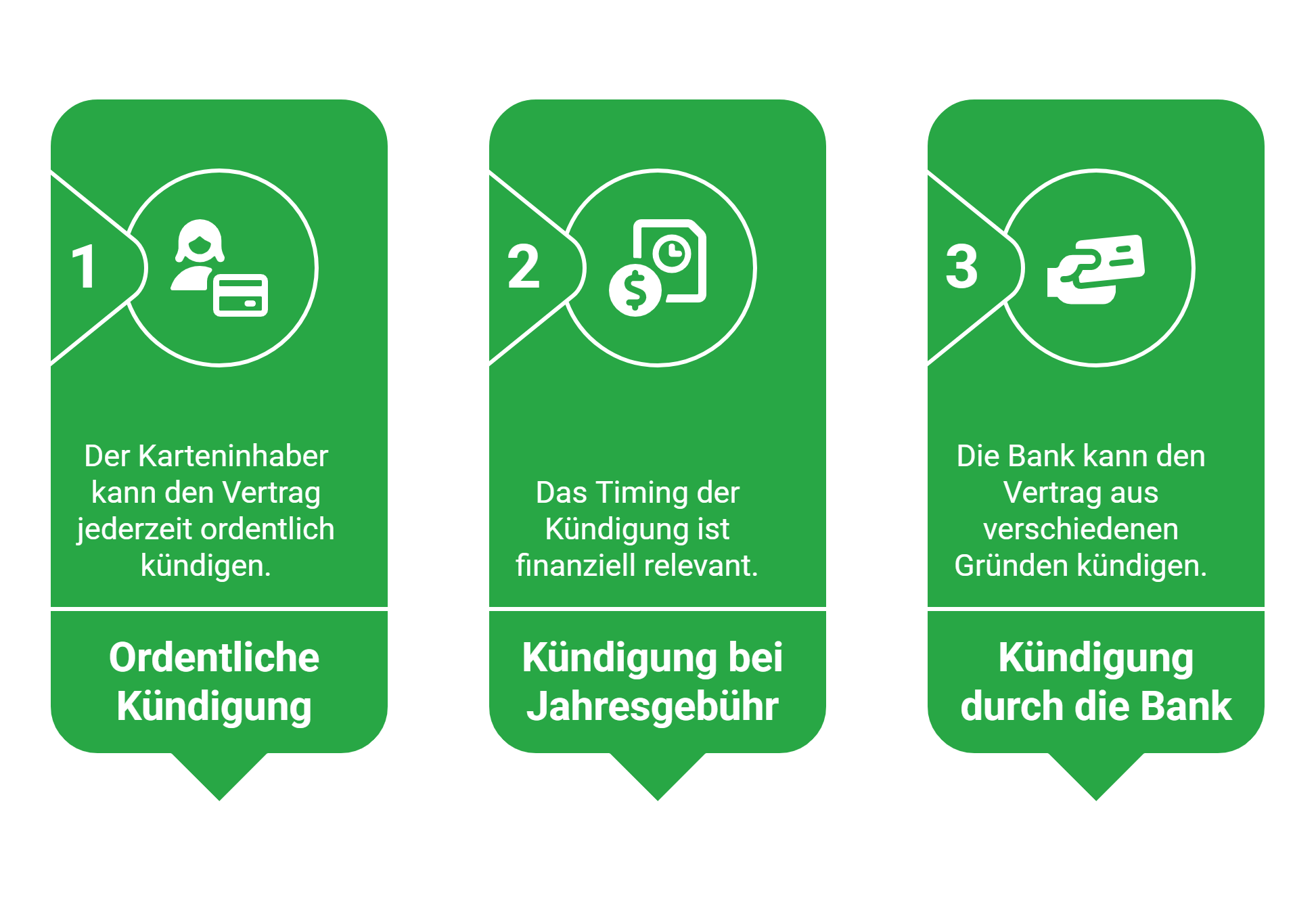

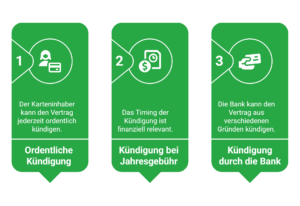

- Kündigen Sie eine Kreditkarte mit Jahresgebühr erst nach Beginn eines neuen Abrechnungszeitraums, kann die Gebühr häufig vollständig fällig werden.

- Übertragen Sie laufende Zahlungen und Abbuchungen rechtzeitig auf ein anderes Zahlungsmittel.

- Bei Zahlungsverzug kann die Bank die Kreditkarte kündigen oder sperren.

- Mit smava können Sie verschiedene Kreditkarten kostenlos und unverbindlich vergleichen und nach der Kündigung eine passende Alternative finden.

Kündigungsfristen: Was im Vertrag steht

info

Der erste Blick gilt dem Kartenvertrag

Die Kündigungsfristen sind von Anbieter zu Anbieter unterschiedlich und dort verbindlich geregelt. Ein kurzer Überblick über das, was in Deutschland typischerweise gilt.

Der Ablauf: Schritt für Schritt zur erfolgreichen Kündigung

Eine Kreditkartenkündigung ist in wenigen Schritten erledigt, wenn man den Ablauf kennt und nichts übersieht.

Offene Beträge prüfen

Stellen Sie sicher, dass keine ausstehenden Buchungen oder ein offener Saldo auf dem Kartenkonto verbleiben. Zahlen Sie alle Beträge vollständig ab, bevor Sie die Kündigung einreichen.

Laufende Abbuchungen umleiten

Prüfen Sie, ob Sie für Abonnements, Streaming-Dienste, Mitgliedschaften oder andere Dauerzahlungen die Kreditkarte als Zahlungsmittel hinterlegt haben. Ändern Sie die Zahlungsmethode vor der Kündigung, um Unterbrechungen oder Rückbuchungen zu vermeiden.

Kündigung einreichen

Die Kündigung kann je nach Anbieter auf verschiedenen Wegen erfolgen: per Brief (idealerweise per Einschreiben), per E-Mail, über das Online-Banking, per App oder telefonisch. Achten Sie darauf, dass Sie eine schriftliche Bestätigung der Kündigung erhalten.

Bestätigung abwarten

Heben Sie die Kündigungsbestätigung sorgfältig auf. Sie belegt, dass die Kündigung eingegangen ist und zu welchem Datum die Karte aufgelöst wird.

Letzte Abrechnung prüfen

Nach der Kündigung erhalten Sie eine abschließende Abrechnung. Überprüfen Sie diese sorgfältig auf Vollständigkeit und bezahlen Sie den fälligen Betrag pünktlich.

Karte physisch vernichten

Sobald die Kündigung wirksam ist, vernichten Sie die physische Karte. Am sichersten geht das durch das Zerschneiden des Chips und des Magnetstreifens. So verhindern Sie, dass Kartendaten später missbraucht werden können.

Offene Beträge: Was vor der Kündigung geregelt sein muss

Der häufigste Fehler bei einer Kreditkartenkündigung ist das Übersehen von offenen oder ausstehenden Beträgen. Das kann unangenehmen Folgen haben – von weiterlaufenden Zinsen bis hin zu Schwierigkeiten bei der Abschlussabrechnung.

Offener Saldo auf dem Kartenkonto

Wenn Sie einen noch einen offenen Saldo tragen, muss dieser vor oder spätestens mit der letzten Abrechnung vollständig beglichen werden. Eine Kündigung löscht keine Schulden, die Forderung der Bank bleibt bestehen, auch wenn die Karte bereits deaktiviert ist.

Klären Sie mit Ihrem Anbieter, wie der offene Betrag im Rahmen der Kündigung behandelt wird, ob es beispielsweise eine separate Abschlussrechnung oder festen Zahlungstermin gibt.

Ausstehende Transaktionen

Buchungen, die zum Kündigungszeitpunkt noch ausstehend sind – also bereits getätigt, aber noch nicht endgültig verbucht – erscheinen noch in der Abschlussabrechnung. Das ist normal und kein Fehler.

Rechnen Sie damit, dass die letzte Abrechnung möglicherweise erst einige Wochen nach dem formalen Kündigungsdatum eintrifft.

Eventuelle Rückerstattungen

Prämien und Bonuspunkte

Alternativen zur Kündigung: Lohnt sich ein Wechsel mehr?

Bevor Sie eine Kreditkarte kündigen, lohnt es sich zu überlegen, ob eine Kündigung wirklich die beste Lösung ist oder ob eine der folgenden Alternativen sinnvoller wäre.

Die wichtigsten Fragen zur Kreditkartenkündigung

Kann ich meine Kreditkarte jederzeit kündigen?

In vielen Fällen ja. Die meisten Kreditkartenverträge können von Verbrauchern jederzeit ordentlich gekündigt werden. Manche Anbieter sehen jedoch eine kurze Kündigungsfrist vor, beispielsweise von einem oder zwei Monaten. Die genauen Bedingungen finden Sie in Ihrem Kartenvertrag oder im Preis- und Leistungsverzeichnis der Bank.

Was passiert mit offenen Beträgen nach der Kündigung?

Eine Kündigung beendet zwar den Kartenvertrag, offene Schulden bleiben jedoch bestehen. Noch nicht bezahlte Umsätze oder ausstehende Buchungen werden mit der letzten Abrechnung verrechnet und müssen weiterhin fristgerecht beglichen werden.

Muss ich automatische Abbuchungen vor der Kündigung ändern?

Ja, unbedingt. Sobald die Kreditkarte deaktiviert wurde, funktionieren hinterlegte Zahlungen für Streaming-Dienste, Abonnements, Online-Shops oder Mitgliedschaften nicht mehr. Das kann zu Rückbuchungen, Mahnungen oder gesperrten Kundenkonten führen. Hinterlegen Sie deshalb rechtzeitig eine neue Zahlungsmethode.

Beeinflusst die Kündigung einer Kreditkarte meinen SCHUFA-Score?

Die Kündigung selbst ist meist neutral oder leicht positiv für den SCHUFA-Score, da sich die Anzahl aktiver Kreditlinien reduziert. Werden jedoch mehrere Kreditkarten gleichzeitig gekündigt oder parallel neue Karten beantragt, kann sich das kurzfristig negativ auf die Bonität auswirken.

Kann ich eine Kreditkarte auch fristlos kündigen?

Ja. Eine außerordentliche fristlose Kündigung ist möglich, wenn die Bank wesentliche Vertragsbedingungen ändert, etwa Gebühren erhöht oder Leistungen deutlich verschlechtert. In solchen Fällen haben Verbraucher häufig ein Sonderkündigungsrecht.

Was passiert mit Bonuspunkten, Meilen oder Cashback nach der Kündigung?

Bei vielen Kreditkarten verfallen nicht eingelöste Bonuspunkte oder Meilen automatisch mit der Kündigung. Prüfen Sie deshalb vorab die Bedingungen Ihres Bonusprogramms und lösen Sie vorhandenes Guthaben möglichst vorher ein.

Kann ich eine gekündigte Kreditkarte wieder aktivieren?

In der Regel nein. Nach der Kündigung wird das Kartenkonto geschlossen und die Karte dauerhaft deaktiviert. Wenn Sie später wieder dieselbe Kreditkarte nutzen möchten, müssen Sie normalerweise einen neuen Antrag inklusive Bonitätsprüfung stellen.

Kostet die Kündigung einer Kreditkarte Geld?

Die Kündigung selbst ist normalerweise kostenlos. Kosten können jedoch weiterhin durch offene Beträge, Sollzinsen oder bereits berechnete Jahresgebühren entstehen. Einige Anbieter erstatten die Jahresgebühr anteilig, andere nicht.

Sollte ich meine Kreditkarte vor der Kündigung selbst sperren?

Nur bei Verlust, Diebstahl oder Missbrauchsverdacht. Für eine normale Kündigung ist eine Sperrung meist nicht notwendig. Wichtig ist stattdessen, die Karte nach der erfolgreichen Kündigung sicher zu vernichten, indem Sie Chip und Magnetstreifen unbrauchbar machen.

Passende Kreditkarte nach der Kündigung finden

Vergleichen Sie jetzt kostenlos verschiedene Kreditkarten und finden Sie ein Modell, das besser zu Ihrem Alltag, Ihren Reisegewohnheiten oder Ihren Zahlungswünschen passt – transparent, unverbindlich und in wenigen Minuten.

Alternative Kreditkarten vergleichen

Alternative Kreditkarten vergleichen

Weitere Kredit- & Kreditkartenangebote bei smava

Hier finden Sie weitere Angebote, Vergleiche und Rechner, mit denen Sie Konditionen einordnen und passende Optionen entdecken können.

- Kreditkarte mit Girokonto

- Kreditkarte ohne Girokonto

- Kreditkarte mit Partnerkarte

- Kreditkarte ohne Bonitätsprüfung

- Charge Kreditkarte

- Kreditkarte mit Lounge-Zugang

- Prepaid Kreditkarte

- DKB Kreditkarte

- Kredit

- Ratenkredit

- Kredit für Selbstständige

- Autokredit

- Umschuldungsrechner

- Kreditkarte ohne SCHUFA

- Kreditkarte sofort nutzbar