Die monatliche Kreditkartenabrechnung landet im Postfach oder in der App und viele Karteninhaber überfliegen sie nur kurz, bevor sie sie ablegen. Das ist eine verpasste Chance: Wer seine Abrechnung sorgfältig liest, erkennt Fehler, entdeckt unberechtigte Abbuchungen und behält den Überblick über seine Ausgaben.

Das Wichtigste zur Kreditkartenabrechnung im Überblick

- Prüfen Sie Ihre Kreditkartenabrechnung jeden Monat sorgfältig, um Betrug, Fehlbuchungen oder doppelte Abbuchungen frühzeitig zu erkennen.

- Der grundsätzliche Aufbau einer Kreditkartenabrechnung ist bei den meisten Anbietern ähnlich – unabhängig von der ausgebenden Bank.

- Händlernamen erscheinen auf der Abrechnung häufig in verkürzter oder abweichender Form. Recherchieren Sie unbekannte Buchungen, bevor Sie diese beanstanden.

- Entdecken Sie einen Fehler, sollten Sie die Fristen für Reklamationen oder Rückbuchungen beachten, um Ihre Ansprüche nicht zu verlieren.

- Vergleichen Sie verschiedene Kreditkartenanbieter und deren Leistungen, um eine Kreditkarte zu finden, die optimal zu Ihren Bedürfnissen passt.

Der Aufbau einer Kreditkartenabrechnung

Kreditkartenabrechnungen sind bei verschiedenen Anbietern unterschiedlich gestaltet, folgen aber in ihrer Grundstruktur einem ähnlichen Muster.

Kopfbereich: Ihre Stammdaten und der Abrechnungszeitraum

Ganz oben auf der Abrechnung finden Sie Ihre persönlichen Daten: Name, Anschrift und Ihre Kreditkartennummer, die meist nur teilweise angezeigt wird, etwa als •••• 1234. Daneben ist der Abrechnungszeitraum angegeben: Anfangs- und Enddatum des Zyklus, in dem die aufgeführten Transaktionen getätigt wurden.

Zusätzlich finden Sie hier das Abrechnungsdatum, also den Tag, an dem die Abrechnung erstellt wurde, und das Fälligkeitsdatum, bis zu dem der Betrag beglichen sein muss.

Mittlerer Bereich: Kontostand und Zahlungsinformation

Im mittleren Bereich der Abrechnung finden Sie die zentralen Beträge:

- Vorheriger Saldo: Der übertragene Betrag aus dem vorherigen Abrechnungszeitraum.

- Neue Umsätze: Die Summe aller Transaktionen im aktuellen Abrechnungszeitraum.

- Zahlungen und Gutschriften: Eingegangene Zahlungen oder Rückerstattungen von Händlern, die Ihren Saldo reduziert haben.

- Zinsen und Gebühren: Anfallende Sollzinsen, Jahresgebühr, Bargeldabhebegebühr oder Mahngebühren, sofern zutreffend.

- Fälliger Gesamtbetrag: Der Betrag, der zum Fälligkeitsdatum vollständig zu zahlen ist.

Bei manchen Karten mit Revolving-Funktion wird zusätzlich ein Mindestbetrag ausgewiesen. Zahlen Sie lieber immer den Gesamtbetrag, nicht den Mindestbetrag.

Transaktionsliste: der Kern der Abrechnung

Den größten Teil der Abrechnung nimmt die Transaktionsliste ein. Sie enthält alle Buchungen des Abrechnungszeitraums in chronologischer Reihenfolge.

Jede Zeile enthält in der Regel:

- Transaktionsdatum: Der Tag, an dem die Zahlung getätigt wurde.

- Buchungsdatum: Der Tag, an dem die Transaktion tatsächlich auf dem Kartenkonto verbucht wurde. Das kann ein bis drei Tage nach dem Transaktionsdatum liegen.

- Händlerbeschreibung: Name oder Bezeichnung des Händlers. Achtung: Händlernamen erscheinen manchmal in gekürzter oder abweichender Form.

- Betrag: Der abgebuchte Betrag in Euro oder, bei Fremdwährungstransaktionen, mit Angabe des Originalbetrags und des angewendeten Wechselkurses.

Offene Beträge: Was noch aussteht und was bereits verbucht ist

Nicht alle Beträge, die Sie während des Monats mit der Karte bezahlt haben, tauchen sofort in der Abrechnung auf. Und nicht alle Beträge auf der Abrechnung sind bereits endgültig abgerechnet. Dieser Unterschied ist wichtig für das korrekte Verständnis Ihrer Finanzsituation.

Gutschriften und Rückerstattungen

Wenn Sie eine Ware zurückgegeben haben oder der Händler eine Rückerstattung gewährt hat, erscheint auf der Abrechnung ein negativer Betrag mit dem Vermerk „Gutschrift“ oder „Credit“. Diese Gutschrift reduziert Ihren fälligen Gesamtbetrag.

Prüfen Sie, ob erwartete Rückerstattungen tatsächlich angekommen sind und haken Sie nach, wenn sie ausbleiben.

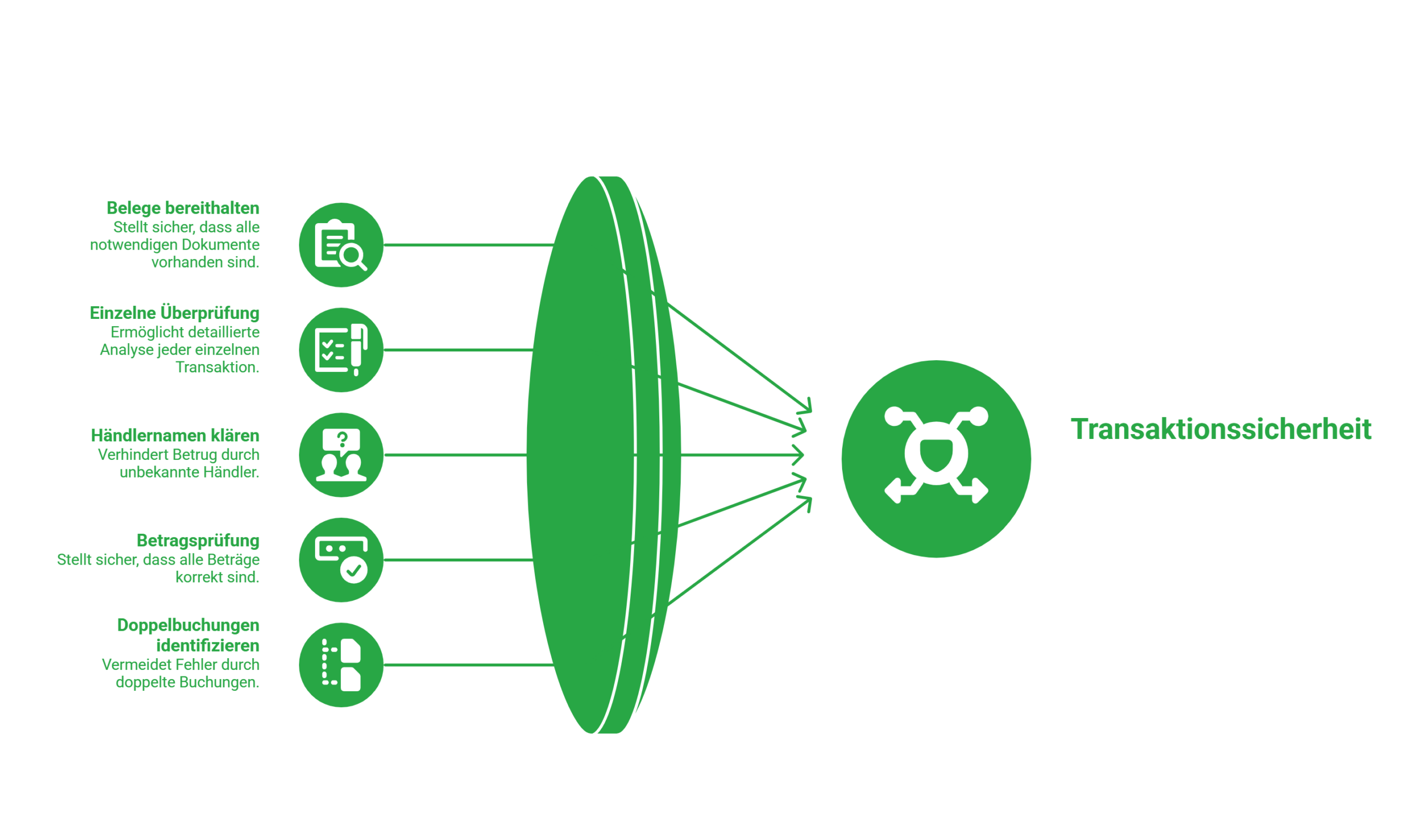

Buchungen prüfen: So gehen Sie systematisch vor

Das sorgfältige Prüfen jeder Transaktion ist keine Übervorsicht, sondern eine sinnvolle Gewohnheit, die im Ernstfall erheblichen Schaden verhindert. Ein strukturiertes Vorgehen macht den Prozess schnell und übersichtlich.

Schritt 1: Alle Belege bereithalten

Sammeln Sie alle Belege des vergangenen Monats ein. Sie müssen nicht jeden Bon aufheben, aber für größere Ausgaben sollte ein Nachweis vorhanden sein. Viele Karten-Apps erlauben es, Belege direkt bei einer Transaktion zu hinterlegen; das vereinfacht die spätere Prüfung erheblich.

Schritt 2: Jeden Posten einzeln überprüfen

Gehen Sie die Transaktionsliste Zeile für Zeile durch. Für jede Buchung sollten Sie in der Lage sein zu sagen: Wann habe ich das gekauft? Bei wem? Stimmt der Betrag? Markieren Sie Posten, bei denen Sie unsicher sind, und klären Sie diese, bevor die Anfechtungsfrist abläuft.

Schritt 3: Unbekannte Händlernamen klären

Wie erwähnt erscheinen Händlernamen auf Abrechnungen häufig in ungewohnter Form. Suchen Sie den Namen in der Suchmaschine. Manche Unternehmen buchen unter dem Namen ihrer Zahlungsplattform ab, etwa „PayPal“ für einen Einkauf bei einem Drittanbieter oder „Stripe“ für einen Online-Dienst.

Schritt 4: Beträge auf Korrektheit prüfen

Vergleichen Sie den abgebuchten Betrag mit dem, was auf dem Kassenbon oder der Bestellbestätigung steht. Kleine Abweichungen können auf Wechselkursschwankungen bei Fremdwährungen zurückzuführen sein. Größere Abweichungen ohne Erklärung sollten Sie ansprechen.

Schritt 5: Doppelbuchungen identifizieren

Prüfen Sie, ob ein und dieselbe Transaktion zweimal aufgeführt ist: gleicher Händler, gleicher Betrag, gleiches Datum oder kurz aufeinander folgend. Doppelbuchungen können durch Verbindungsprobleme am Terminal oder beim Zahlen entstehen und kommen öfter vor als man denkt.

info

Wichtig

Prüfen Sie Ihre Kreditkartenabrechnung jeden Monat – und zwar vollständig, nicht nur die Endsumme. Wer regelmäßig kontrolliert, bemerkt Unregelmäßigkeiten schneller und kann innerhalb der Anfechtungsfristen reagieren. Diese betragen je nach Kartenanbieter und Kartennetzwerk in der Regel 60 bis 120 Tage ab dem Transaktionsdatum.

Fehler erkennen: Was wirklich auffällig ist

Nicht jede unbekannte Buchung ist ein Fehler und nicht jeder Fehler ist sofort als solcher erkennbar. Die folgenden Arten von Unregelmäßigkeiten verdienen besondere Aufmerksamkeit.

Häufige Fragen zur Kreditkartenabrechnung

Was steht alles auf einer Kreditkartenabrechnung?

Eine Kreditkartenabrechnung enthält alle Umsätze eines bestimmten Abrechnungszeitraums. Dazu gehören einzelne Kartenzahlungen, Bargeldabhebungen, Gebühren, Gutschriften, der aktuelle Saldo sowie das Fälligkeitsdatum der Zahlung. Je nach Kartenanbieter können zusätzlich Informationen zum verfügbaren Kreditrahmen oder zu Teilzahlungsoptionen aufgeführt sein.

Warum erscheint eine Buchung nicht in meiner aktuellen Abrechnung?

Das liegt meist am Buchungsdatum. Wurde eine Zahlung kurz vor dem Ende des Abrechnungszeitraums durchgeführt, kann die endgültige Verbuchung erst einige Tage später erfolgen. In diesem Fall erscheint die Transaktion erst auf der nächsten Kreditkartenabrechnung.

Was ist der Unterschied zwischen Transaktionsdatum und Buchungsdatum?

Das Transaktionsdatum bezeichnet den Tag, an dem die Zahlung tatsächlich durchgeführt wurde. Das Buchungsdatum ist der Zeitpunkt, an dem die Transaktion vom Kartenanbieter verarbeitet und dem Kartenkonto belastet wurde. Für die Zuordnung zu einer Kreditkartenabrechnung ist in der Regel das Buchungsdatum entscheidend.

Was sollte ich tun, wenn ich eine unbekannte Abbuchung auf meiner Kreditkartenabrechnung entdecke?

Prüfen Sie zunächst, ob der Händlername möglicherweise abgekürzt oder unter einer anderen Firmenbezeichnung erscheint. Können Sie die Zahlung weiterhin nicht zuordnen, sollten Sie Ihren Kartenanbieter kontaktieren und die Buchung melden. Bei Verdacht auf Missbrauch empfiehlt sich zusätzlich eine sofortige Kartensperrung.

Ich habe eine fehlerhafte Buchung erst nach der Zahlung bemerkt. Kann ich sie trotzdem anfechten?

Ja. Die Begleichung der Kreditkartenabrechnung bedeutet nicht automatisch, dass jede einzelne Buchung anerkannt wurde. Fehlerhafte oder unberechtigte Transaktionen können in vielen Fällen innerhalb der Chargeback-Frist weiterhin reklamiert werden. Die genauen Fristen unterscheiden sich je nach Kartenanbieter und Kartennetzwerk.

Wie lange sollte ich Kreditkartenabrechnungen aufbewahren?

Privatpersonen sind grundsätzlich nicht verpflichtet, Kreditkartenabrechnungen aufzubewahren. Dennoch empfiehlt es sich, die Unterlagen mindestens zwölf Monate zu speichern, um Rückfragen oder Reklamationen nachvollziehen zu können. Für Selbstständige und Unternehmen gelten je nach Sachverhalt gesetzliche Aufbewahrungsfristen von bis zu zehn Jahren.

Wann wird die Kreditkartenabrechnung abgebucht?

Das hängt vom jeweiligen Kartenanbieter ab. Bei klassischen Charge-Kreditkarten wird der gesamte Rechnungsbetrag meist einmal monatlich zum festgelegten Fälligkeitsdatum eingezogen. Bei Revolving-Kreditkarten kann alternativ eine Teilzahlung vereinbart sein, wodurch zusätzlich Zinsen anfallen können.

Zeit für eine bessere Kreditkarte?

Beim Prüfen Ihrer Kreditkartenabrechnung entdecken Sie nicht nur mögliche Fehler oder unnötige Gebühren, sondern auch Optimierungspotenzial. Vergleichen Sie Kreditkartenangebote und finden Sie eine Karte, die besser zu Ihrem Zahlungsverhalten, Ihren Reiseplänen oder Ihrem Budget passt.

Passende Kreditkarten vergleichen

Passende Kreditkarten vergleichen

Weitere Kredit- & Kreditkartenangebote bei smava

Hier finden Sie weitere Angebote, Vergleiche und Rechner, mit denen Sie Konditionen einordnen und passende Optionen entdecken können.

- Kreditkarte mit Ratenzahlung

- Kreditkarte beantragen

- Debit-Kreditkarte

- easybank Kreditkarte

- Kreditkarte mit Versicherung

- Goldene Kreditkarte Vergleich

- Platin Kreditkarten Vergleich

- Reisekreditkarte

- Kreditkarte mit Lounge-Zugang

- Cashback Kreditkarte

- Hanseatic Bank Kreditkarte

- Trade Republic Kreditkarte

- Kreditkarte mit Bonusprogramm

- Autofinanzierung

- Autokredit

- Umschuldung

- Kreditzinsen

- Kreditrechner