Wer im Urlaub oder auf Geschäftsreise mit der Kreditkarte zahlt, erwartet, dass der angezeigte Betrag dem entspricht, was tatsächlich abgebucht wird. In vielen Fällen stimmt das jedoch nicht ganz. Fremdwährungsgebühren und die sogenannte Dynamic Currency Conversion sorgen dafür, dass Auslandszahlungen spürbar teurer werden als nötig. Wir erklären Ihnen, wie diese Kosten entstehen – und wie Sie mit der richtigen Karte und ein paar einfachen Verhaltensregeln bares Geld sparen.

Das Wichtigste zum Thema Fremdwährungsgebühr vermeiden

- Fremdwährungsgebühren sind Gebühren, die beim Karteneinsatz im Ausland oder bei Zahlungen in anderer Währung anfallen können.

- Vermeiden Sie nach Möglichkeit Dynamic Currency Conversion (DCC), da dabei oft schlechtere Wechselkurse entstehen.

- Zahlen Sie im Ausland möglichst in der Landeswährung.

- Achten Sie darauf, ob bei Bargeldabhebungen im Ausland zusätzliche Gebühren entstehen.

- Mit smava können Sie verschiedene Kreditkarten vergleichen und auf einen Blick sehen, welche Karten Fremdwährungsgebühren verlangen – und welche nicht.

Was ist eine Fremdwährungsgebühr?

Eine Fremdwährungsgebühr, auch Auslandseinsatzentgelt oder Currency Conversion Fee genannt, ist ein Aufschlag, den viele Kartenanbieter erheben, wenn Sie mit Ihrer Kreditkarte in einer anderen Währung als Euro zahlen. Sie fällt immer dann an, wenn Sie im Nicht-Euro-Ausland einkaufen, Bargeld abheben oder in einem internationalen Online-Shop in Fremdwährung bezahlen.

Die Gebühr wird als Prozentsatz des Transaktionsbetrags berechnet und direkt auf Ihre Kreditkartenabrechnung aufgeschlagen. Typische Werte liegen zwischen 1,5 und 2,5 Prozent des Umsatzes. Das klingt zunächst gering – doch bei einer zweiwöchigen Reise mit regelmäßigen Kartenzahlungen läuft ein spürbarer Betrag zusammen.

Wie entsteht die Fremdwährungsgebühr technisch?

Wenn Sie im Ausland mit der Kreditkarte zahlen, wird der Betrag in der Landeswährung erfasst und über das Kartennetzwerk – Visa oder Mastercard – in Euro umgerechnet. Das Netzwerk verwendet dafür seinen eigenen tagesaktuellen Wechselkurs, der nah am Interbankenhandel liegt und als fair gilt. Auf diesen Netzwerkkurs schlägt Ihr Kartenanbieter anschließend die Fremdwährungsgebühr auf – als zusätzliches Entgelt für die Währungskonvertierung.

Das Ergebnis: Sie zahlen mehr, als der eigentliche Wechselkurs erfordern würde. Über viele Transaktionen und mehrere Reisetage summiert sich dieser Aufschlag spürbar, ohne dass Sie es im Moment der Zahlung direkt bemerken.

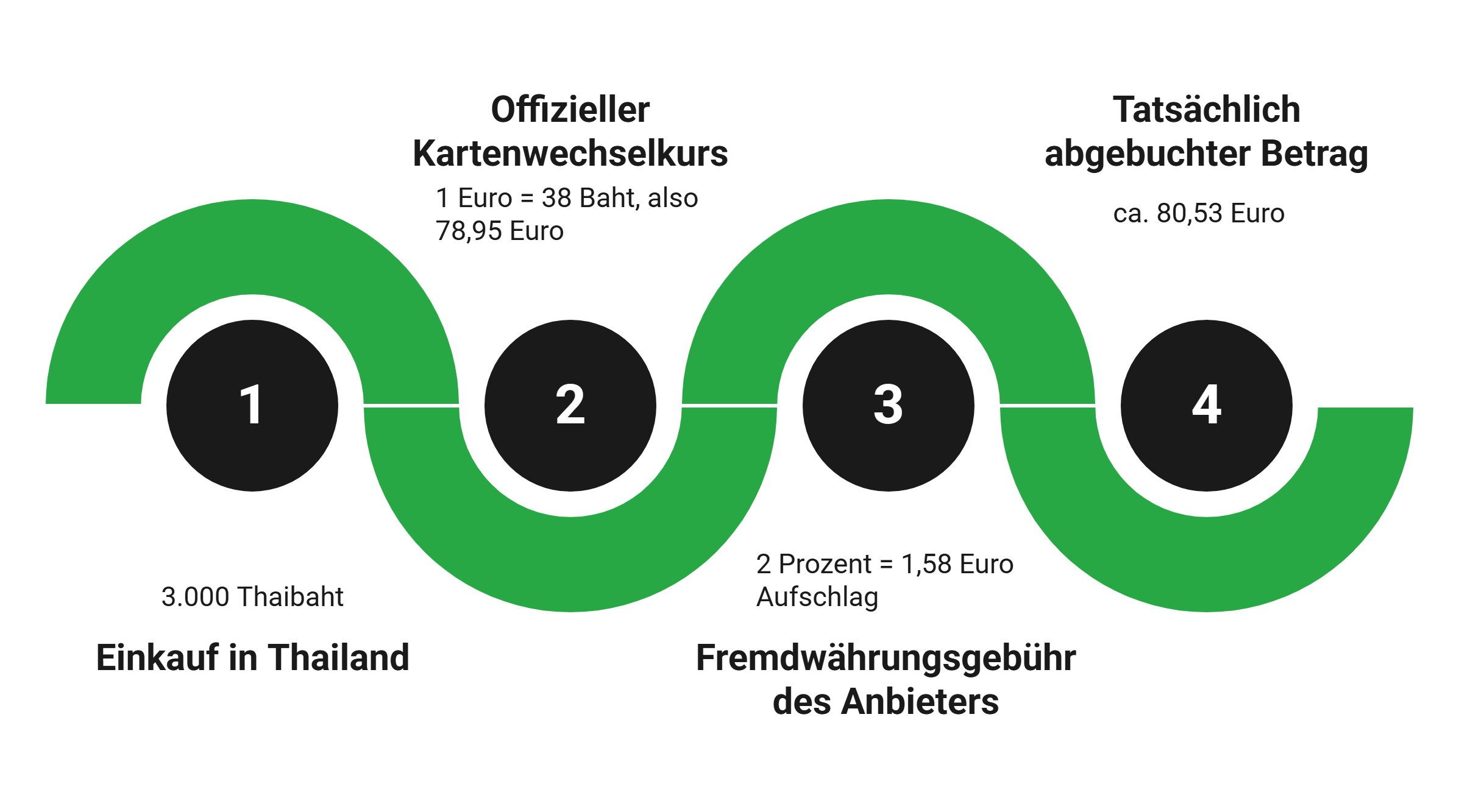

Ein konkretes Beispiel:

- Einkauf in Thailand: 3.000 Thaibaht

- Offizieller Kartenwechselkurs: 1 Euro = 38 Baht, also 78,95 Euro

- Fremdwährungsgebühr des Anbieters: 2 Prozent = 1,58 Euro Aufschlag

- Tatsächlich abgebuchter Betrag: ca. 80,53 Euro

info

Achtung

Die Fremdwährungsgebühr gilt nicht nur für Reisen außerhalb der Eurozone. Auch Online-Einkäufe bei internationalen Shops, deren Preise in US-Dollar, britischen Pfund oder anderen Währungen ausgewiesen sind, können diese Gebühr auslösen, selbst wenn Sie sich zu Hause am Schreibtisch befinden.

Dynamic Currency Conversion: Die teure Falle, die freundlich aussieht

Neben der Fremdwährungsgebühr gibt es eine zweite, häufig unterschätzte Kostenfalle: die Dynamic Currency Conversion, kurz DCC. Sie begegnet Ihnen an Ladenkassen, Hotelrezeptionen und Geldautomaten weltweit – und sie ist so gestaltet, dass sie auf den ersten Blick wie eine Hilfe wirkt.

Wie funktioniert DCC? Wenn Sie im Ausland mit der Kreditkarte zahlen und der Händler DCC anbietet, erscheint auf dem Terminal eine Nachfrage: Möchten Sie den Betrag in Euro bezahlen – also in Ihrer Heimatwährung? Der angezeigte Euro-Betrag wirkt transparent und verständlich. Der verwendete Wechselkurs wird jedoch nicht vom Kartennetzwerk festgelegt, sondern vom Händler beziehungsweise dem Zahlungsdienstleister des Automatenbetreibers. Diese Kurse sind fast immer ungünstiger als der offizielle Netzwerkkurs.

Der Grund für die weite Verbreitung von DCC: Händler und Automatenbetreiber erhalten eine Provision für jeden DCC-Umsatz. Das erklärt, warum die Option so prominent platziert wird und warum manche Kassierer aktiv dazu raten, in Euro zu zahlen.

So erkennen Sie DCC in der Praxis

- Am Terminal erscheint die Frage, ob Sie in Euro oder in der Landeswährung zahlen möchten. Wählen Sie stets Landeswährung.

- Am Geldautomaten wird Ihnen ein Euro-Betrag angezeigt und gefragt, ob Sie diesen Kurs akzeptieren. Verneinen Sie und wählen Sie die Abrechnung ohne Umrechnung.

- Der Kassierer fragt mündlich, ob Sie in Euro zahlen möchten. Bestehen Sie freundlich auf der Landeswährung.

- Auf der Quittung erscheint ein Wechselkurs, der vom Händler festgelegt wurde – das ist ein Zeichen, dass DCC bereits angewendet wurde.

info

Wichtig

Lehnen Sie Dynamic Currency Conversion konsequent ab, immer und überall. Bezahlen Sie im Ausland stets in der Landeswährung, nicht in Euro. Das gilt für Kartenzahlungen, wie auch für Bargeldabhebungen. Wenn das Terminal automatisch in Euro abrechnet ohne Wahlmöglichkeit, brechen Sie die Transaktion ab.

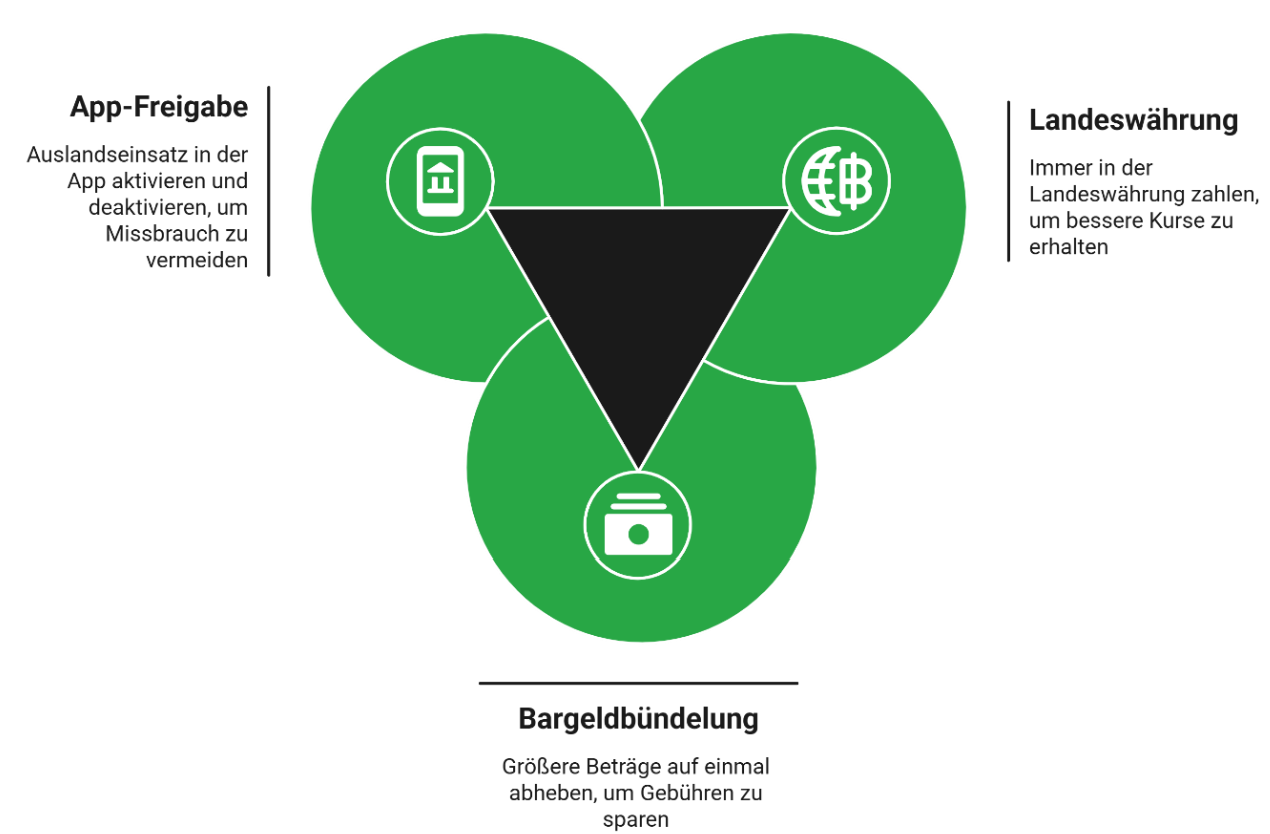

Tipps zum Sparen: So minimieren Sie Auslandskosten

Mit einigen einfachen Verhaltensregeln können Sie Fremdwährungsgebühren und DCC-Kosten weitgehend vermeiden – ohne auf den Komfort des bargeldlosen Zahlens verzichten zu müssen.

Immer in der Landeswährung zahlen

Größere Beträge gezielt bündeln

Karte für den Auslandseinsatz in der App freigeben

Die besten Karten für den Auslandseinsatz

Die Wahl der richtigen Karte ist der wirksamste Hebel, um Fremdwährungsgebühren dauerhaft zu vermeiden. Die entscheidenden Kriterien lassen sich klar benennen.

Keine Fremdwährungsgebühr

Das wichtigste Merkmal einer guten Auslandskarte: kein Aufschlag bei Fremdwährungszahlungen. Solche Karten rechnen Auslandsumsätze direkt zum Netzwerkkurs ab – ohne Überraschungen auf der Abrechnung. Sie sind bei mehreren Direktbanken und Neobanken in Deutschland kostenlos erhältlich und damit für jeden zugänglich.

Günstige Bargeldabhebungen weltweit

Wer im Ausland gelegentlich Bargeld benötigt, profitiert von einer Karte ohne prozentuale Abhebegebühr oder zumindest mit einer geringen Pauschalgebühr. Prüfen Sie außerdem, ob Sofortzinsen auf Bargeldabhebungen anfallen oder ob eine zinsfreie Schonfrist gilt.

Weltweite Akzeptanz und App-Verwaltung

Visa und Mastercard sind weltweit die am weitesten verbreiteten Kartennetzwerke. Eine Kreditkarte mit einem dieser Logos ist für Reisen deutlich vielseitiger als regional begrenzte Produkte. Ergänzend dazu sollte die Karte über eine App vollständig verwaltbar sein: Transaktionen in Echtzeit einsehen, Karte sperren und freigeben sowie Push-Benachrichtigungen aktivieren.

Checkliste: Das sollte eine gute Auslandskreditkarte mitbringen

- Keine Fremdwährungsgebühr bei Auslandszahlungen

- Günstige oder keine Bargeldabhebegebühren weltweit

- Keine Jahresgebühr für Einsteiger und gelegentliche Reisende

- Visa- oder Mastercard-Logo für maximale Akzeptanz

- Einfache Kartensperrung und -entsperrung per App

Häufige Fragen zu Fremdwährungsgebühren bei Kreditkarten

Wie kann ich Fremdwährungsgebühren bei einer Kreditkarte vermeiden?

Am einfachsten vermeiden Sie Fremdwährungsgebühren mit einer Kreditkarte, die weltweit gebührenfreies Bezahlen in Fremdwährungen ermöglicht. Zahlen Sie im Ausland zudem immer in Landeswährung statt in Euro, um teure Umrechnungen durch Dynamic Currency Conversion zu vermeiden. Vergleichen Sie vor Reisen die Konditionen Ihrer Karte, da sich Gebühren je nach Anbieter deutlich unterscheiden können.

Fällt die Fremdwährungsgebühr auch innerhalb der EU an?

Ja, wenn Sie in einer anderen Währung als Euro bezahlen. Innerhalb der Eurozone fällt keine Fremdwährungsgebühr an. Reisen Sie jedoch in EU-Länder mit eigener Währung wie Polen, Tschechien, Schweden oder Dänemark, können Kreditkartenanbieter Fremdwährungsgebühren berechnen. Entscheidend ist die verwendete Landeswährung, nicht die EU-Mitgliedschaft.

Können neben der Fremdwährungsgebühr weitere Kosten entstehen?

Ja. Zusätzlich zur Fremdwährungsgebühr können etwa Gebühren für Bargeldabhebungen im Ausland, Zinsen bei Teilzahlung oder Kosten durch Dynamic Currency Conversion entstehen. Prüfen Sie daher das Preisverzeichnis Ihrer Kreditkarte vor der Reise genau.

Wie erkenne ich, ob Dynamic Currency Conversion (DCC) angewendet wurde?

DCC erkennen Sie meist daran, dass Sie direkt in Euro belastet wurden, obwohl Sie im Ausland gezahlt haben. Oft erscheint auf dem Beleg ein angebotener Euro-Betrag samt Wechselkurs. Wird auf der Abrechnung kein ursprünglicher Fremdwährungsbetrag ausgewiesen, kann das ebenfalls auf DCC hinweisen.

Lohnt sich eine Kreditkarte ohne Fremdwährungsgebühr auch bei nur einer Reise pro Jahr?

Ja, häufig schon. Bereits bei einer einzigen Urlaubsreise können sich eingesparte Gebühren summieren – besonders bei Hotelzahlungen, Restaurantbesuchen oder Mietwagenkosten. Viele Karten ohne Fremdwährungsgebühr sind dauerhaft kostenlos und daher auch für gelegentliche Reisen interessant.

Wie hoch sind Fremdwährungsgebühren bei Kreditkarten normalerweise?

Viele Banken verlangen zwischen 1 und 3 Prozent des Umsatzes in Fremdwährung. Einige Reisekreditkarten verzichten vollständig auf diese Gebühr. Ein Vergleich lohnt sich daher besonders für Menschen, die regelmäßig im Ausland bezahlen oder online in Fremdwährungen einkaufen.

Sollte ich im Ausland in Euro oder in Landeswährung bezahlen?

In den meisten Fällen ist die Zahlung in Landeswährung günstiger. So übernimmt das Kartennetzwerk die Umrechnung meist zu besseren Kursen. Wählen Sie Euro, nutzt der Händler oft DCC mit schlechterem Wechselkurs und zusätzlichen Kosten.

Welche Kreditkarten haben keine Fremdwährungsgebühr?

Vor allem Reisekreditkarten und einige Direktbank-Kreditkarten verzichten auf Fremdwährungsgebühren. Welche Karte am besten passt, hängt von Jahresgebühr, Bargeldversorgung, Versicherungen und Rückzahlungsmodell ab. Ein aktueller Kreditkartenvergleich hilft bei der Auswahl.

Kreditkarte ohne Fremdwährungsgebühren finden

Vergleichen Sie jetzt Kreditkarten für Reisen und Auslandszahlungen. Finden Sie passende Angebote ohne Fremdwährungsgebühren und sichern Sie sich günstige Konditionen für Ihren nächsten Urlaub.

Passende Kreditkarten vergleichen

Passende Kreditkarten vergleichen

Weitere Kredit- & Kreditkartenangebote bei smava

Hier finden Sie weitere Angebote, Vergleiche und Rechner, mit denen Sie Konditionen einordnen und passende Optionen entdecken können.

- Kreditkarte für Studenten

- Kreditkarte mit Partnerkarte

- Kostenlose Kreditkarte

- Kreditkarte mit Girokonto

- Kreditkarte ohne Girokonto

- Kreditkarte mit Reiserücktrittsversicherung

- Kreditkarte mit Lounge-Zugang

- Cashback Kreditkarte

- Kreditkarte ohne SCHUFA

- Kreditkarte zum Meilen sammeln

- Instabank Kreditkarte

- bunq Kreditkarte

- Ratenkredit

- Kreditvergleich

- Autokredit

- Autofinanzierung

- Umschuldung

- Immobilienkredit