Eine Kreditkarte kann ein völlig kostenfreies Zahlungsmittel sein – oder eine unterschätzte Quelle laufender Ausgaben. Der Unterschied liegt nicht im Kartennetzwerk oder im Design, sondern in den Konditionen, die dahinterstecken. Wer die gängigen Gebührenarten kennt und weiß, wann sie anfallen, hat die beste Voraussetzung, um seine Kreditkarte gezielt und günstig einzusetzen.

Das Wichtigste zu Kreditkartengebühren im Überblick

- Die Kosten einer Kreditkarte können je nach Anbieter und Kartenmodell stark variieren.

- Typische Gebühren sind Jahresgebühren, Fremdwährungsgebühren sowie Kosten für Bargeldabhebungen.

- Langjährige und zuverlässige Kunden können bei manchen Banken über die Jahresgebühr verhandeln oder Rabatte erhalten.

- Vergleichen Sie Kosten und Leistungen immer gemeinsam, um zu prüfen, ob sich die Kreditkarte für Sie wirklich lohnt.

- Mit smava können Sie verschiedene Kreditkarten kostenlos und unverbindlich vergleichen und die passende Karte finden.

Die Jahresgebühr: Fixkosten auf den ersten Blick

Die Jahresgebühr ist die offensichtlichste Kostenstelle einer Kreditkarte. Sie wird einmal jährlich fällig, entweder zum Karten-Jahrestag oder zu einem fixen Datum, und auf Ihrer Abrechnung ausgewiesen. Die Höhe variiert je nach Kartentyp erheblich. Kostenlose Kreditkarten ohne Jahresgebühr sind in Deutschland gut verfügbar und für die meisten Alltagsbedürfnisse vollkommen ausreichend.

Wer hingegen eine Premiumkarte mit Zusatzleistungen, beispielsweise integrierte Reiserücktrittsversicherungen, Loungezugang am Flughafen oder erhöhte Cashback-Sätze, beantragen möchte, zahlt dafür Jahresgebühren, die von rund 30 Euro bis zu mehreren hundert Euro reichen können.

Wann lohnt sich eine Karte mit Jahresgebühr?

Die Entscheidung für eine kostenpflichtige Karte sollte immer eine Rechnung sein: Übersteigt der Wert der enthaltenen Leistungen die jährliche Gebühr, kann sich die Karte trotz Kosten lohnen. Reisen Sie beispielsweise mehrfach jährlich und würden Reiseversicherungen anderweitig teurer einkaufen, kann eine Premiumkarte für 100 Euro Jahresgebühr unter dem Strich günstiger sein.

info

Gut zu wissen

Nutzen Sie die Zusatzleistungen hingegen kaum oder gar nicht, zahlen Sie die Jahresgebühr ohne Gegenwert. In diesem Fall ist eine kostenlose Karte die bessere Wahl.

Die Fremdwährungsgebühr: Der stille Kostenfaktor auf Reisen

Wer im Ausland mit der Kreditkarte zahlt oder in einer anderen Währung als Euro einkauft, wie in einem internationalen Online-Shop, dem kann eine Fremdwährungsgebühr in Rechnung gestellt werden. Diese Gebühr deckt die Kosten der Währungsumrechnung ab und beträgt bei vielen Kreditkarten zwischen 1,5 und 2,5 Prozent des Transaktionsbetrags.

Das klingt nach wenig. Doch wer auf einer zweiwöchigen Reise regelmäßig mit der Karte zahlt, kommt schnell auf einen Gesamtumsatz von 1.000 Euro oder mehr. Bei einer Gebühr von zwei Prozent sind das 20 Euro extra – für eine Leistung, die bei vielen anderen Karten völlig kostenlos ist.

Dynamic Currency Conversion: Die teure Falle am Terminal

Eine besonders häufige Kostenfalle im Ausland ist die sogenannte Dynamic Currency Conversion, kurz DCC. Dabei bietet Ihnen das Zahlungsterminal oder der Kassierer an, den Betrag direkt in Euro anzuzeigen und abzurechnen, statt in der Landeswährung. Das klingt bequem, ist aber fast immer teurer.

info

Der Grund

Der verwendete Wechselkurs wird vom Händler oder seinem Zahlungsdienstleister festgelegt und fällt in der Regel deutlich ungünstiger aus als der offizielle Kartenwechselkurs. Lehnen Sie DCC konsequent ab und wählen Sie stets die Abrechnung in der lokalen Währung.

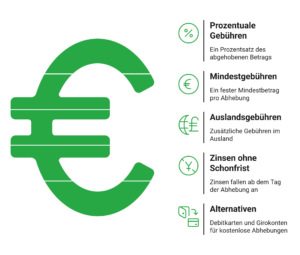

Bargeldgebühren: Warum das Abheben mit der Kreditkarte teuer ist

Die Kreditkarte am Geldautomaten einzusetzen, ist verführerisch einfach – und regelmäßig mit spürbaren Kosten verbunden. Fast alle Kreditkartenanbieter erheben für Bargeldabhebungen eine gesonderte Gebühr, die unabhängig vom Ort der Abhebung anfällt.

info

Hinweis

Manche Premiumkreditkarten oder spezielle Reisekreditkarten bieten gebührenfreie Bargeldabhebungen weltweit an. Wenn Sie auf Reisen regelmäßig auf Bargeld angewiesen sind, kann sich die Wahl einer solchen Karte – trotz möglicher Jahresgebühr – finanziell lohnen.

Sollzinsen: Der teuerste Kostenfaktor im Detail

Der Sollzins, auch Dispozins oder Kreditzins genannt, ist der Zinssatz, der anfällt, wenn Sie Ihren Kreditkartenrahmen in Anspruch nehmen und den Betrag nicht vollständig und fristgerecht zurückzahlen. Er ist in der Regel der teuerste Kostenfaktor einer Kreditkarte und wird von vielen Nutzern unterschätzt.

Wie hoch ist der typische Sollzins bei Kreditkarten?

Während klassische Ratenkredite oft zu effektiven Jahreszinssätzen von vier bis zehn Prozent angeboten werden, liegen die Sollzinsen bei Kreditkarten häufig zwischen 15 und 25 Prozent jährlich. In einigen Fällen – insbesondere bei älteren oder weniger transparenten Kartenprodukten – können sie auch darüber liegen.

Der Grund für dieses Gefälle: Kreditkartenkredite sind in der Regel unbesichert, kurzfristig und flexibel. Für diese Flexibilität lassen sich Kartenanbieter bezahlen – mit entsprechend hohen Zinssätzen.

Wann fallen Sollzinsen an?

Bei einer Charge Card, die den Gesamtbetrag automatisch abbucht, fallen grundsätzlich keine Sollzinsen an – vorausgesetzt, das Referenzkonto ist ausreichend gedeckt. Anders sieht es bei Revolving Credit Cards aus: Wer hier nur den Mindestbetrag zahlt oder den Restbetrag in den Folgemonat überträgt, zahlt auf den offenen Saldo sofort Zinsen.

Auch bei Bargeldabhebungen gelten Sollzinsen ab dem ersten Tag, ohne zinsfreie Schonfrist. Das macht den Barbezug über die Kreditkarte doppelt so teuer: Gebühr plus Zinsen.

Versteckte Kosten erkennen

Neben den offensichtlichen Gebührenarten gibt es eine Reihe von Kostenpunkten, die im Alltag leicht übersehen werden – weil sie im Kleingedruckten versteckt sind, selten anfallen oder erst in bestimmten Situationen relevant werden.

| Ersatzkarten- und Nachsendegebühren | Verlieren Sie Ihre Kreditkarte oder wird sie gesperrt, benötigen Sie häufig eine Ersatzkarte. Viele Anbieter stellen diese kostenlos aus, andere verlangen Gebühren zwischen 5 und 20 Euro. Für Expresslieferungen ins Ausland können zusätzliche Kosten entstehen. |

| Kontoauszüge per Post | Manche Banken berechnen Gebühren für Kontoauszüge oder Abrechnungen per Post. Der Wechsel auf digitale Abrechnungen spart häufig Kosten und ist zudem umweltfreundlicher. |

| Inaktivitätsgebühren | Einige Kartenanbieter verlangen Gebühren, wenn die Kreditkarte über einen längeren Zeitraum nicht genutzt wird. Prüfen Sie daher regelmäßig die Bedingungen Ihrer Karte und führen Sie gelegentlich kleine Transaktionen durch. |

| Gebühren für Sonderservices | Zusatzleistungen wie Rückbuchungen bei Betrug, telefonischer Kundenservice, Limitänderungen oder zusätzliche Karten können kostenpflichtig sein. Prüfen Sie das Preis- und Leistungsverzeichnis Ihres Kartenanbieters sorgfältig. |

| Gebühren bei zurückgebuchten Lastschriften | Kann die monatliche Kreditkartenabrechnung mangels Kontodeckung nicht eingezogen werden, können Rücklastschriftgebühren von bis zu 15 Euro sowie zusätzliche Verzugszinsen anfallen. |

Die wichtigsten Fragen zu Kreditkarten-Gebühren

Was sind Kreditkartengebühren?

Kreditkartengebühren sind Kosten, die bei der Nutzung oder Bereitstellung einer Kreditkarte entstehen können. Dazu zählen unter anderem Jahresgebühren, Fremdwährungsgebühren, Gebühren für Bargeldabhebungen oder Sollzinsen bei Teilzahlung. Welche Kosten anfallen, hängt vom Kartenanbieter, dem Kartentyp und Ihrem Nutzungsverhalten ab.

Sind kostenlose Kreditkarten wirklich komplett kostenlos?

Nicht unbedingt. Viele kostenlose Kreditkarten verzichten lediglich auf die Jahresgebühr. Zusätzliche Kosten können trotzdem entstehen – zum Beispiel für Bargeldabhebungen, Zahlungen in Fremdwährungen, Teilzahlung oder Ersatzkarten. Prüfen Sie deshalb immer das Preis- und Leistungsverzeichnis des Anbieters.

Welche Kreditkartengebühren fallen am häufigsten an?

Zu den häufigsten Kosten zählen die Jahresgebühr, Fremdwährungsgebühren, Gebühren für Bargeldabhebungen sowie Sollzinsen bei Teilzahlung. Einige Anbieter berechnen außerdem Kosten für Ersatzkarten, Rücklastschriften oder den Versand von Papierabrechnungen.

Wie finde ich heraus, welche Gebühren meine Kreditkarte hat?

Alle Kosten und Gebühren müssen transparent im Preis- und Leistungsverzeichnis der Bank aufgeführt sein. Dieses finden Sie meist auf der Website des Anbieters, in der Banking-App oder im Online-Banking bei den Kartendetails.

Wann lohnt sich ein Wechsel der Kreditkarte?

Ein Wechsel kann sinnvoll sein, wenn Sie regelmäßig hohe Gebühren zahlen oder bestimmte Leistungen nicht nutzen. Besonders bei Reisen ins Ausland oder häufiger Bargeldnutzung lohnt sich oft eine Kreditkarte mit niedrigeren Fremdwährungs- oder Abhebegebühren.

Kann ich Kreditkartengebühren mit meiner Bank verhandeln?

Teilweise ja. Vor allem langjährige Kunden haben manchmal die Möglichkeit, eine reduzierte oder erlassene Jahresgebühr zu erhalten. Standardgebühren wie Fremdwährungs- oder Bargeldgebühren sind dagegen meist fest vorgegeben.

Welche Gebühren sind bei Kreditkarten besonders wichtig?

Besonders relevant sind die Jahresgebühr, Gebühren für Bargeldabhebungen im In- und Ausland, Fremdwährungsgebühren sowie die Sollzinsen bei Teilzahlung. Diese Kosten haben im Alltag den größten Einfluss auf die tatsächlichen Gesamtkosten der Karte.

Die passende Kreditkarte mit niedrigen Gebühren finden

Vergleichen Sie jetzt Kreditkarten nach Jahresgebühr, Fremdwährungsgebühren und Bargeldkosten. So finden Sie schnell eine Karte, die zu Ihrem Alltag und Ihrem Nutzungsverhalten passt.

Passende Kreditkarte finden

Passende Kreditkarte finden

Weitere Kredit- & Kreditkartenangebote bei smava

Hier finden Sie weitere Angebote, Vergleiche und Rechner, mit denen Sie Konditionen einordnen und passende Optionen entdecken können.

- Debit-Kreditkarte

- Kreditkartentest

- Kreditkarte beantragen

- easybank Kreditkarte

- Goldene Kreditkarte Vergleich

- Platin Kreditkarten Vergleich

- Revolving Kreditkarte

- Reisekreditkarte

- Kreditkarte mit Reiserücktrittsversicherung

- Kreditkarte mit Auslandskrankenversicherung

- Kreditkarte zum Meilen sammeln

- TF Bank Kreditkarte

- Extra Kreditkarte

- Kreditkarte mit Tankrabatt

- Kreditvergleich

- Kreditzinsen

- Kreditrechner

- Umschuldung