Immer öfter erscheint auf Terminals im Ausland eine freundlich formulierte Frage: „Möchten Sie in Euro bezahlen?“ Viele Reisende nicken gedankenlos, weil der Euro-Betrag vertraut wirkt. Was dabei übersehen wird: Diese scheinbar hilfreiche Option namens Dynamic Currency Conversion kostet in der Regel allerdings deutlich mehr als die Alternative.

Das Wichtigste zum Thema DCC vermeiden

- DCC steht für Dynamic Currency Conversion und bezeichnet die Umrechnung einer Zahlung von der Landeswährung in Ihre Heimatwährung direkt am Terminal oder Geldautomaten.

- Bei DCC werden Sie gefragt, ob Sie den Betrag in Euro beziehungsweise Ihrer Heimatwährung statt in der lokalen Währung bezahlen möchten.

- Lehnen Sie DCC möglichst ab, da die angebotenen Wechselkurse häufig deutlich schlechter sind als die offiziellen Kurse von Visa oder Mastercard.

- Besonders in touristischen Regionen sowie an Geldautomaten im Ausland wird DCC häufig standardmäßig angeboten.

- Vergleichen Sie Kreditkarten ohne Fremdwährungsgebühr, um bei Reisen und Zahlungen in anderen Währungen zusätzliche Kosten zu vermeiden.

Was ist Dynamic Currency Conversion?

Dynamic Currency Conversion, kurz DCC, ist ein Dienst, der Karteninhabern im Ausland angeboten wird, um den Zahlungsbetrag direkt in die Heimatwährung umzurechnen. Statt in der lokalen Währung des Landes wird die Transaktion in Euro (oder einer anderen Heimatwährung) abgewickelt.

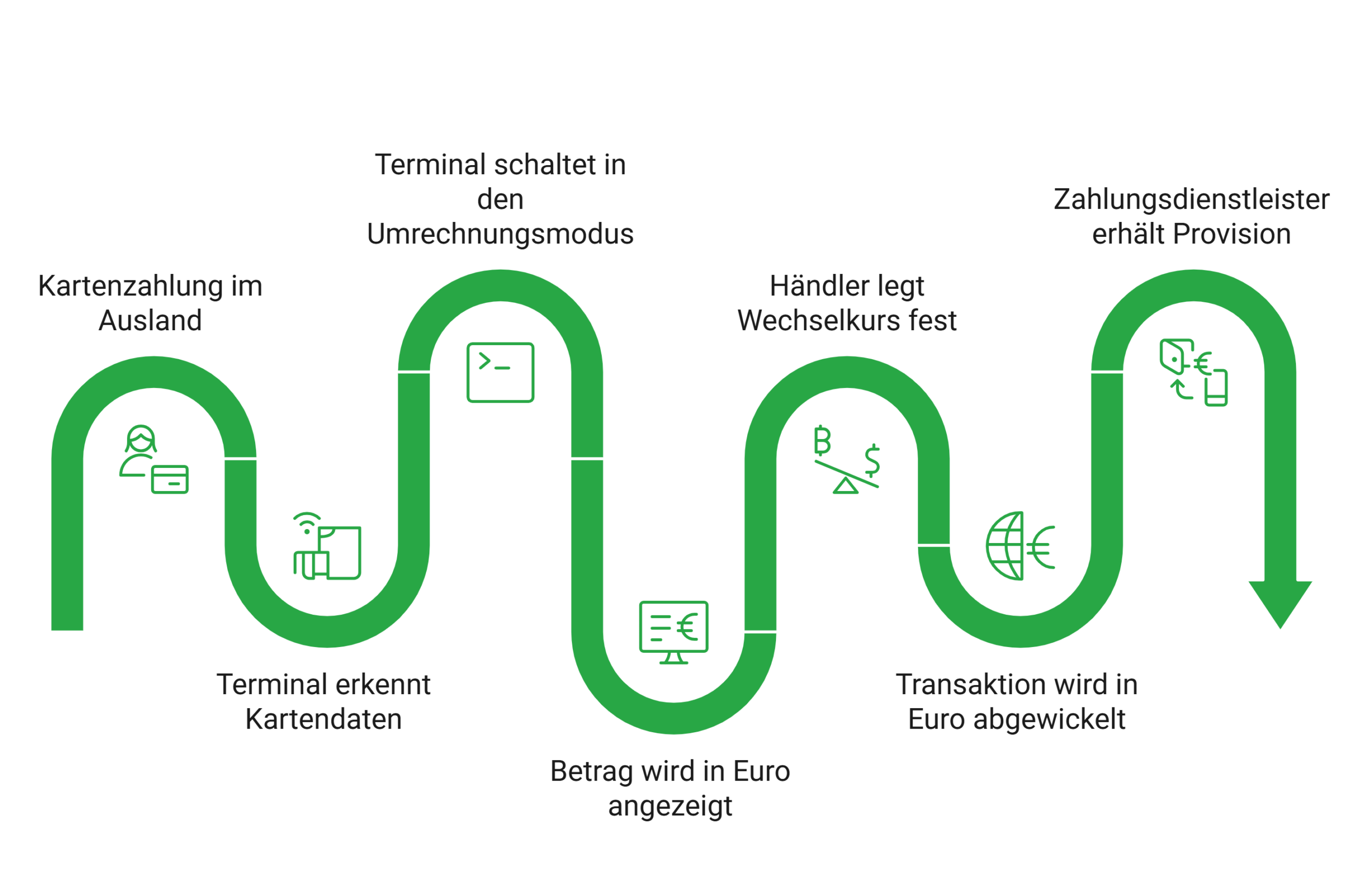

Wenn Sie im Ausland mit der Kreditkarte zahlen, erkennt das Terminal anhand der Kartendaten, aus welchem Land die Karte stammt und in welcher Währung das Konto geführt wird. Bietet der Händler DCC an, schaltet das Terminal automatisch in den Umrechnungsmodus und zeigt Ihnen den Betrag in Euro an, jedoch inklusive eines eigens festgelegten Wechselkurses.

Dieser Wechselkurs stammt nicht vom Kartennetzwerk, sondern wird vom Händler oder seinem Zahlungsdienstleister festgelegt. Und er ist fast ausnahmslos ungünstiger als der offizielle Netzwerkkurs, zu dem Ihre Bank die Transaktion andernfalls umrechnen würde.

info

Gut zu wissen

Für jede DCC-Transaktion erhält der beteiligte Zahlungsdienstleister eine Provision, finanziert durch den schlechteren Wechselkurs, den Sie als Reisender tragen. Manche Händler, insbesondere an touristischen Hotspots, werden aktiv angehalten, DCC anzubieten, weil es ihre Einnahmen steigert.

Die versteckten Kosten: Was DCC wirklich kostet

Die eigentliche Tücke von DCC liegt darin, dass die Mehrkosten unsichtbar bleiben. Sie sehen zwar den Euro-Betrag auf dem Terminal, aber Sie sehen nicht, wie hoch der Wechselkurs im Vergleich zum offiziellen Kurs ist. Und genau da steckt der Aufschlag.

In der Praxis liegen DCC-Aufschläge häufig zwischen zwei und fünf Prozent über dem offiziellen Kartennetzwerkkurs. In besonders touristischen Gebieten oder bei bestimmten Automatenbetreibern können die Aufschläge auch höher ausfallen.

Konkrete Beispielrechnung

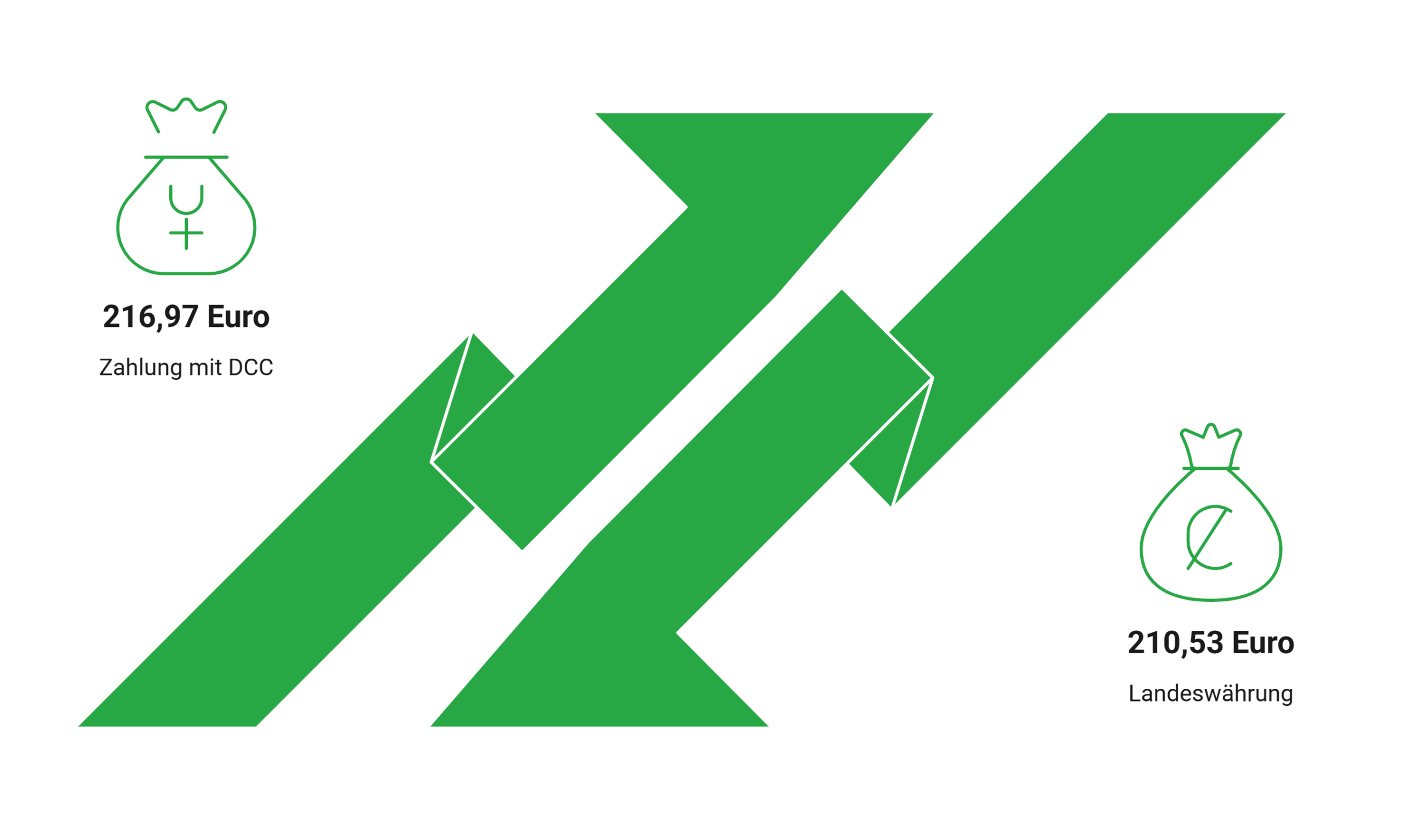

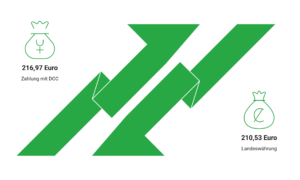

Angenommen, Sie bezahlen in einem Hotel in Thailand eine Rechnung von 8.000 Baht. Der aktuelle Netzwerkkurs von Visa liegt bei 1 Euro = 38 Baht, der Betrag entspricht also 210,53 Euro.

- Zahlung in Landeswährung (Baht): 210,53 Euro zuzüglich eventuelle Fremdwährungsgebühr Ihrer Bank

- Zahlung mit DCC zu 3 % Aufschlag: Wechselkurs 1 Euro = 36,87 Baht, tatsächlich abgebucht werden 216,97 Euro

- Mehrkosten durch DCC: ca. 6,44 Euro für eine einzige Transaktion

Bei zehn solchen Transaktionen während des Urlaubs entstehen allein durch DCC Mehrkosten von über 60 Euro für eine Dienstleistung, die Ihnen keinen einzigen zusätzlichen Vorteil bringt.

info

Achtung

Manche Kartenanbieter erheben zusätzlich eine Fremdwährungsgebühr, auch bei DCC-Transaktionen. Das bedeutet, Sie zahlen sowohl den ungünstigen DCC-Wechselkurs als auch den Aufschlag Ihrer Bank. Die beiden Kostenpunkte addieren sich.

Typische Touristenfallen: Wo DCC besonders häufig auftaucht

DCC ist kein Phänomen, das gleichmäßig überall auf der Welt vorkommt. Es konzentriert sich auf bestimmte Orte und Situationen, in denen Reisende besonders häufig zahlen und besonders leicht abgelenkt oder unter Zeitdruck sind.

Konkrete Spartipps: So vermeiden Sie DCC zuverlässig

Mit ein paar einfachen Verhaltensregeln lässt sich DCC in nahezu jeder Situation sicher umgehen. Die folgenden Tipps sind sofort anwendbar.

Tipp 1: Immer in Landeswährung wählen

Die wichtigste und einfachste Regel: Wenn Sie im Ausland mit der Kreditkarte zahlen, wählen Sie stets die lokale Währung als Abrechnungswährung. Lehnen Sie jede Aufforderung zur Umrechnung in Euro konsequent ab.

Tipp 2: Nicht unter Zeitdruck entscheiden

DCC-Aufforderungen kommen oft in Momenten, in denen Sie wenig Zeit zum Nachdenken haben. Nehmen Sie sich trotzdem zehn Sekunden, um den Bildschirm zu lesen. Kein seriöser Händler wird Sie drängen, schneller zu entscheiden.

Tipp 3: Den Wechselkurs auf dem Terminal prüfen

Wenn auf dem Terminal ein Euro-Betrag angezeigt wird, prüfen Sie, ob auch der verwendete Wechselkurs angegeben ist. Vergleichen Sie ihn mit dem tagesaktuellen Kurs von Visa oder Mastercard. Eine Abweichung von mehr als einem Prozent ist ein Zeichen für DCC.

Tipp 4: Bei Automaten die richtige Option aktiv wählen

An Geldautomaten erscheint die DCC-Frage häufig so gestaltet, dass die Ablehnung weniger prominent platziert ist als die Annahme. Suchen Sie aktiv nach der Option „Ohne Umrechnung“, „In Landeswährung abheben“ oder „Decline Conversion“. Wenn keine solche Option angezeigt wird, brechen Sie die Transaktion ab und suchen einen anderen Automaten.

Tipp 5: DCC-Transaktion im Nachhinein anfechten

Wenn Sie DCC akzeptiert haben, ohne es zu bemerken oder zu verstehen, können Sie die Transaktion bei Ihrem Kartenanbieter anfechten. In manchen Fällen ist eine Teilerstattung der DCC-Mehrkosten über das Chargeback-Verfahren möglich, besonders wenn keine klare Wahlmöglichkeit angeboten wurde.

Tipp 6: Reisekarte ohne Fremdwährungsgebühr nutzen

Wer im Ausland mit einer Karte ohne Fremdwährungsgebühr zahlt und DCC ablehnt, profitiert vom offiziellen Netzwerkkurs ohne jeden Aufschlag. Das ist die günstigste mögliche Kombination. Solche Karten sind bei mehreren deutschen Direktbanken und Neobanken kostenlos erhältlich.

Die wichtigsten Fragen zu DCC

Ist DCC legal?

Ja. Dynamic Currency Conversion (DCC) ist ein legaler Service, bei dem Karteninhaber zwischen der Abrechnung in der Landeswährung oder ihrer Heimatwährung wählen können. Problematisch wird DCC jedoch, wenn die Wahlmöglichkeit nicht eindeutig dargestellt wird oder die Kosten der Umrechnung nicht transparent sind. In solchen Fällen können Sie sich an Ihren Kartenanbieter wenden und prüfen lassen, ob eine Reklamation oder ein Chargeback möglich ist.

Ist die Zahlung in Euro oder Landeswährung günstiger?

In nahezu allen Fällen ist die Zahlung in der Landeswährung günstiger. Wählen Sie stattdessen die Abrechnung in Euro, kommt meist der von Händler oder Zahlungsdienstleister festgelegte DCC-Wechselkurs zum Einsatz. Dieser fällt häufig schlechter aus als der Wechselkurs von Visa oder Mastercard. Dadurch entstehen zusätzliche Kosten, die sich insbesondere bei mehreren Zahlungen im Urlaub summieren können.

Was muss ich am Kartenterminal auswählen, um DCC zu vermeiden?

Wählen Sie immer die lokale Währung des jeweiligen Landes. Wenn das Terminal fragt, ob Sie in Euro oder in der Landeswährung zahlen möchten, sollten Sie die Landeswährung auswählen. Begriffe wie „Without Conversion“, „Decline Conversion“ oder „In Local Currency“ bedeuten in der Regel, dass keine DCC-Umrechnung durchgeführt wird.

Kann ich DCC rückgängig machen, nachdem ich es akzeptiert habe?

Eine bereits abgeschlossene DCC-Transaktion lässt sich meist nicht direkt stornieren. Wenn die Umrechnung jedoch ohne klare Zustimmung erfolgt ist oder die Kosten nicht transparent dargestellt wurden, können Sie Ihren Kartenanbieter kontaktieren und eine Prüfung der Transaktion beantragen. Ob eine Erstattung möglich ist, hängt vom Einzelfall und den Regelungen des Kartennetzwerks ab.

Gilt DCC auch für Debitkarten?

Ja. DCC kann sowohl bei Kreditkarten als auch bei Debitkarten angeboten werden. Entscheidend ist nicht die Kartenart, sondern das verwendete Kartensystem. Auch bei Debitkarten mit Visa- oder Mastercard-Funktion sollten Sie stets die Zahlung in Landeswährung wählen, um unnötige Wechselkursaufschläge zu vermeiden.

Kann DCC auch am Geldautomaten auftreten?

Ja. Besonders bei Geldautomaten im Ausland wird DCC häufig angeboten. Nach der Eingabe des gewünschten Auszahlungsbetrags erscheint oft die Frage, ob die Abrechnung in Euro erfolgen soll. Lehnen Sie diese Umrechnung ab und wählen Sie die Auszahlung in Landeswährung. So profitieren Sie in der Regel von einem günstigeren Wechselkurs und vermeiden zusätzliche Kosten.

Fallen bei DCC zusätzlich Fremdwährungsgebühren an?

Das ist möglich. Einige Banken berechnen ihre Fremdwährungsgebühr auch dann, wenn DCC genutzt wurde. Dadurch können sowohl der ungünstige DCC-Wechselkurs als auch zusätzliche Gebühren Ihrer Bank anfallen. Prüfen Sie daher vor Reisen die Konditionen Ihrer Kreditkarte und wählen Sie nach Möglichkeit eine Karte ohne Fremdwährungsgebühr.

Mit der richtigen Kreditkarte weltweit günstiger bezahlen

Mit einer Kreditkarte ohne Fremdwährungsgebühr profitieren Sie zusätzlich von fairen Umrechnungskursen und sparen bei jeder Zahlung und Bargeldabhebung im Ausland. Vergleichen Sie jetzt passende Kreditkarten für Reisen und Auslandszahlungen.

Passende Kreditkarten vergleichen

Passende Kreditkarten vergleichen

Weitere Kredit- & Kreditkartenangebote bei smava

Hier finden Sie weitere Angebote, Vergleiche und Rechner, mit denen Sie Konditionen einordnen und passende Optionen entdecken können.

- Kreditkarte sofort nutzbar

- Kreditkarte mit Ratenzahlung

- Kostenlose Kreditkarte

- Kreditkarte ohne Girokonto

- Kreditkarte für Studenten

- Kreditkarte mit Versicherung

- Charge Kreditkarte

- Kreditkarte ohne Fremdwährungsgebühr

- Kreditkarte mit Auslandskrankenversicherung

- Cashback Kreditkarte

- Advanzia Bank Mastercard Gold

- Instabank Kreditkarte

- DKB Kreditkarte

- Sofortkredit

- Privatkredit

- Kredit ohne SCHUFA

- Umschuldungsrechner

- Kredit