Viele Menschen sind im Besitz einer Kreditkarte – doch welche Karte steckt eigentlich in Ihrer Geldbörse? Und ist das wirklich die richtige für Ihre Bedürfnisse? Kreditkarte, Debitkarte und Prepaid-Kreditkarte klingen ähnlich, funktionieren aber grundlegend verschieden. Wir helfen Ihnen, die Unterschiede besser zu verstehen.

Das Wichtigste zur Kreditkarte, Debitkarte und Prepaidkarte im Überblick

- Kreditkarten, Debitkarten und Prepaid-Karten unterscheiden sich vor allem bei Abrechnung und Zahlungsweise.

- Debitkarten sind heute bei vielen Girokonten bereits kostenlos enthalten.

- Mit Debitkarten und Prepaid-Karten behalten Sie meist eine bessere Kostenkontrolle als mit klassischen Kreditkarten.

- Alle drei Kartenarten werden im Ausland häufig akzeptiert – vorausgesetzt, sie tragen das Visa- oder Mastercard-Zeichen.

- Mit smava können Sie Kreditkarten kostenlos und unkompliziert vergleichen und die passende Karte finden.

Was ist eine Debitkarte?

Die Debitkarte – umgangssprachlich oft als EC-Karte oder Girokarte bezeichnet – ist die in Deutschland am weitesten verbreitete Zahlungskarte. Sie ist in der Regel direkt mit Ihrem Girokonto verknüpft und ermöglicht Zahlungen ausschließlich im Rahmen des vorhandenen Kontoguthabens.

Ihr Konto wird unmittelbar oder innerhalb weniger Stunden mit dem entsprechenden Betrag belastet. Es gibt keine Zwischenfinanzierung durch eine Bank, keinen Zahlungsaufschub und keinen Kreditrahmen. Moderne Debitkarten tragen zunehmend das Visa- oder Mastercard-Logo, was ihre Nutzbarkeit im In- und Ausland deutlich verbessert hat.

info

Achtung

Nicht jede Karte mit Visa- oder Mastercard-Logo ist automatisch eine Kreditkarte. Viele Banken, darunter auch moderne Neobanken wie N26 oder DKB, geben inzwischen Debitkarten mit diesen Logos heraus. Ob es sich um eine Debit- oder Kreditkarte handelt, erkennen Sie oft am Aufdruck auf der Kartenrückseite oder in den Produktunterlagen Ihrer Bank.

Was ist eine Prepaid-Kreditkarte?

Eine Prepaid-Kreditkarte funktioniert im Prinzip wie ein Guthabenkonto auf Kartenbasis: Sie laden im Voraus einen bestimmten Betrag auf die Karte und können dann nur bis zur Höhe dieses Guthabens bezahlen. Ein echter Kreditrahmen existiert nicht; trotz des Namens handelt es sich also nicht um eine Kreditkarte im eigentlichen Sinne.

Das Aufladen des Guthabens erfolgt je nach Anbieter auf verschiedene Wege: per Überweisung vom Girokonto, per SEPA-Lastschrift, über Aufladeterminals im Einzelhandel oder per Bargeldeinzahlung. Sobald das Guthaben aufgebraucht ist, werden weitere Zahlungsversuche abgelehnt.

Optisch und technisch unterscheidet sich die Prepaid-Kreditkarte kaum von einer klassischen Kreditkarte. Sie trägt ebenfalls ein Kartennetzwerk-Logo (Visa oder Mastercard) und wird an denselben Terminals akzeptiert. Für Händler und Zahlungssysteme ist der Unterschied oft nicht erkennbar.

Wann wird das Geld abgebucht?

Der Zeitpunkt der Kontobelastung ist einer der wichtigsten Unterschiede zwischen den drei Kartentypen – und hat direkte Auswirkungen auf Ihre persönliche Finanzplanung.

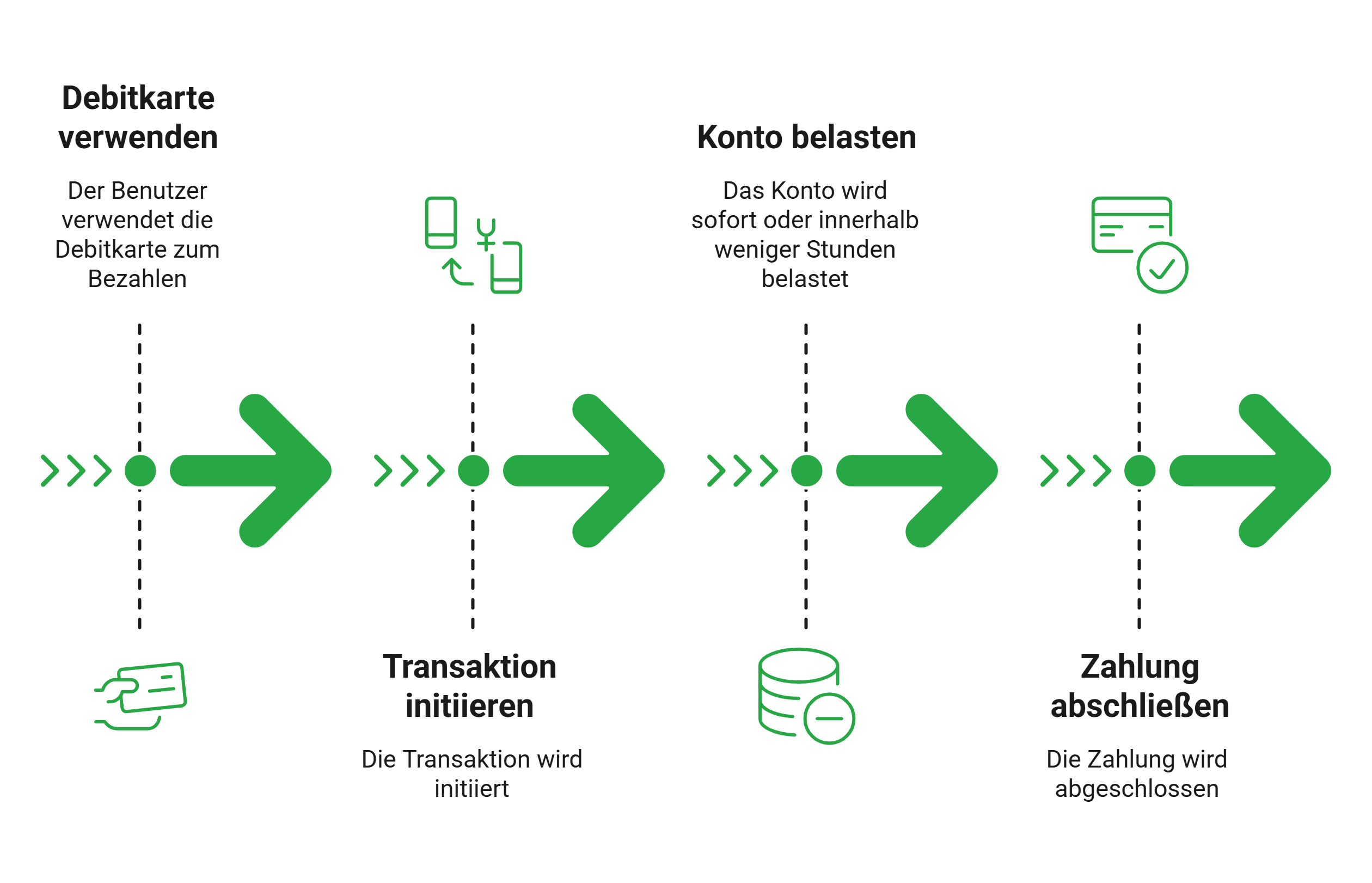

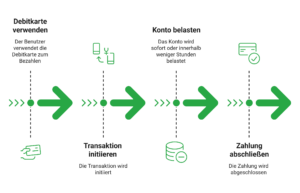

Debitkarte: sofortige Abbuchung

Bei der Debitkarte erfolgt die Kontobelastung nahezu in Echtzeit. In der Regel ist der Betrag innerhalb weniger Stunden von Ihrem Girokonto abgebucht, manchmal sogar noch schneller. Sie sehen die Transaktion direkt in Ihrem Kontoauszug oder in der Banking-App. Es gibt keine zeitliche Verzögerung und keinen Puffer. Außerdem geben Sie nur das aus, was auf dem Konto ist.

Kreditkarte: Abbuchung am Monatsende

Bei der klassischen Kreditkarte werden alle Umsätze eines Abrechnungszeitraums, meist ein Kalendermonat, gesammelt und am festgelegten Abrechnungstag als Gesamtbetrag von Ihrem Referenzkonto abgebucht. Bei Charge Kreditkarten geschieht dies vollautomatisch und immer in voller Höhe. Bei echten revolvierenden Kreditkarten können Sie wahlweise nur einen Mindestbetrag zahlen und den Rest als Kredit weiterlaufen lassen – gegen Zinsen.

Prepaid-Kreditkarte: Guthaben wird sofort reduziert

Hier gibt es keine Abbuchung im klassischen Sinne: Das zuvor aufgeladene Guthaben auf der Karte wird bei jeder Zahlung sofort um den entsprechenden Betrag reduziert. Es verlässt kein Geld Ihr Bankkonto im Moment der Transaktion, denn das Geld befindet sich ja bereits auf dem Kartenkonto. Die Belastung Ihres Girokontos findet lediglich beim Aufladen des Guthabens statt.

info

Hinweis

Auch wenn die Debitkarte das Geld scheinbar sofort abbucht, kann die endgültige Verarbeitung je nach Händler und Zahlungssystem bis zu drei Werktage dauern. In diesem Zeitraum erscheint die Transaktion oft als „ausstehend“ in Ihrer Banking-App.

Vor- und Nachteile im Vergleich

Jeder Kartentyp hat seine Stärken und Schwächen. Welche für Sie die richtige ist, hängt von Ihrer persönlichen Lebenssituation, Ihren Ausgabengewohnheiten und Ihrem finanziellen Hintergrund ab.

| Kartenart | Vorteile | Nachteile |

|---|---|---|

| Debitkarte |

|

|

| Kreditkarte |

|

|

| Prepaid-Kreditkarte |

|

|

Welche Karte ist die beste – für wen?

Es gibt keine universell „beste“ Karte – die Wahl hängt immer von Ihren persönlichen Umständen und Bedürfnissen ab. Die folgenden Empfehlungen helfen Ihnen bei der Orientierung.

Die wichtigsten Fragen zu Kreditkarte, Debitkarte und Prepaid-Karte

Was ist der Unterschied zwischen Kreditkarte und Debitkarte?

Bei einer Debitkarte wird der Betrag direkt oder innerhalb kurzer Zeit vom Girokonto abgebucht. Eine klassische Kreditkarte sammelt Umsätze zunächst und zieht sie meist einmal im Monat gesammelt ein. Dadurch bietet die Kreditkarte einen Zahlungsaufschub, während die Debitkarte nur mit vorhandenem Guthaben oder Kontorahmen funktioniert.

Was ist besser: Kreditkarte oder Debitkarte?

Das hängt vom Einsatzzweck ab. Für den Alltag und volle Kostenkontrolle ist eine Debitkarte oft sinnvoll. Für Reisen, Mietwagenbuchungen, Hotels und zusätzlichen Käuferschutz bietet eine klassische Kreditkarte meist mehr Vorteile. Viele Verbraucher nutzen daher beide Karten parallel.

Kann ich mit einer Debitkarte im Ausland bezahlen?

Ja, sofern die Karte von Visa oder Mastercard stammt. Damit ist Bezahlen weltweit meist problemlos möglich. Prüfen Sie vor Reisen dennoch mögliche Fremdwährungsgebühren und Bargeldabhebegebühren Ihrer Bank.

Reicht eine Debitkarte für Hotel oder Mietwagen?

Nicht immer. Viele Hotels und Mietwagenanbieter verlangen eine klassische Kreditkarte für Kautionen oder Vorautorisierungen. Debitkarten und Prepaid-Karten werden je nach Anbieter teilweise abgelehnt. Wer regelmäßig reist, fährt mit einer echten Kreditkarte meist sicherer.

Ist eine Prepaid-Kreditkarte eine echte Kreditkarte?

Nicht im klassischen Sinn. Bei einer Prepaid-Karte laden Sie Guthaben vorab auf und können nur dieses verfügbare Guthaben nutzen. Es gibt keinen Kreditrahmen und keinen Zahlungsaufschub. Sie eignet sich vor allem für Budgetkontrolle oder bei schwächerer Bonität.

Welche Karte ist am sichersten?

Alle modernen Karten verfügen über hohe Sicherheitsstandards wie Chip, PIN und 3D-Secure. Die klassische Kreditkarte bietet häufig den stärksten Käuferschutz, da Rückbuchungen per Chargeback bei Betrug oder Nichtlieferung oft einfacher möglich sind.

Kann ich mehrere Kartentypen gleichzeitig nutzen?

Ja, das ist oft sinnvoll. Viele Menschen nutzen eine Debitkarte im Alltag und zusätzlich eine Kreditkarte für Reisen, Onlinekäufe oder größere Flexibilität. So kombinieren Sie Kostenkontrolle mit zusätzlicher Akzeptanz.

Welche Karte passt wirklich zu Ihnen?

Vergleichen Sie jetzt kostenlos Kreditkarten, Debitkarten und passende Alternativen. Finden Sie in wenigen Minuten die Karte, die zu Ihrem Alltag, Ihren Reisen und Ihren Zahlungsgewohnheiten passt.

Kreditkarten kostenlos vergleichen

Kreditkarten kostenlos vergleichen

Weitere Kredit- & Kreditkartenangebote bei smava

Hier finden Sie weitere Angebote, Vergleiche und Rechner, mit denen Sie Konditionen einordnen und passende Optionen entdecken können.

- Kreditkarte beantragen

- Kostenlose Kreditkarte

- Debit Kreditkarte

- easybank Kreditkarte

- Kreditkarte mit Partnerkarte

- Charge Kreditkarte

- Kreditkarte mit Mietwagenversicherung

- Prepaid Kreditkarte

- Consors Finanz Kreditkarte

- TF Bank Kreditkarte

- bunq Kreditkarte

- Kreditvergleich

- Ratenkredit

- Kreditrechner

- Autokredit

- Kreditzinsen

- Baufinanzierung