Viele Kreditkarten erlauben die Ausgabe zusätzlicher Karten, die auf denselben Kreditrahmen laufen, aber für eine zweite Person gedacht sind. Diese sogenannte Zusatz- oder Partnerkarte klingt praktisch, wirft aber auch Fragen auf: Wer haftet für was? Was kostet das? Und wie behalte ich den Überblick über die Ausgaben anderer?

Das Wichtigste zur Zusatzkarte bei Kreditkarten

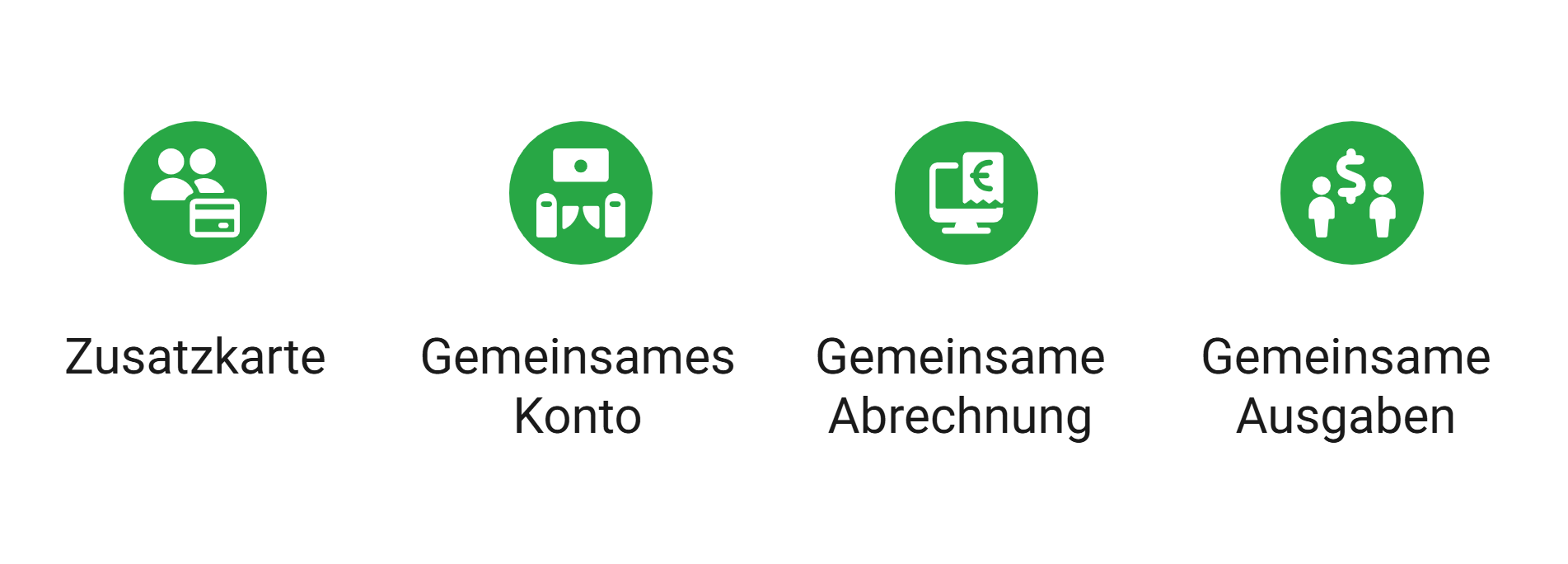

- Eine Partnerkarte nutzt denselben Kreditrahmen wie die Hauptkarte, verfügt jedoch über eine eigene Kartennummer und kann separat verwendet werden.

- Partnerkarten eignen sich besonders für Ehe- und Lebenspartner sowie für volljährige Kinder, die gemeinsam auf einen Kreditrahmen zugreifen sollen.

- Für minderjährige Kinder kann eine Prepaid-Kreditkarte eine sinnvolle Alternative sein, um erste Erfahrungen mit bargeldlosem Bezahlen zu sammeln.

- Für Zusatz- oder Partnerkarten fallen bei vielen Anbietern zusätzliche Jahresgebühren an. Ein Blick in das Preisverzeichnis lohnt sich daher.

- Vergleichen Sie verschiedene Kreditkartenanbieter, um eine zusätzliche Kreditkarte mit passenden Leistungen und möglichst geringen Zusatzkosten zu finden.

Partnerkarten: Die Kreditkarte für zwei

Die Partnerkarte ist die klassische Form der Zusatzkarte. Sie wird auf den Namen einer zweiten Person, typischerweise eines Ehegatten oder Lebenspartners, ausgestellt. Sie ist mit demselben Kreditkartenkonto und demselben Kreditrahmen des Hauptkarteninhabers verknüpft. Beide Karten werden in einer gemeinsamen Monatsabrechnung zusammengeführt. Das lohnt sich für Personen, die ohnehin häufig gemeinsame Ausgaben über eine Karte abwickeln möchten.

Wie die Partnerkarte funktioniert

Die Partnerkarte ist technisch eine eigenständige Karte mit eigener Kartennummer, eigenem Ablaufdatum und eigener PIN. Der Inhaber der Partnerkarte kann damit selbständig und weltweit bezahlen. Alle Transaktionen beider Karten werden auf einem einzigen Kartenkonto zusammengeführt und am Monatsende gemeinsam abgerechnet. Es gibt keine Trennung der Ausgaben auf zwei Abrechnungen; die gesamte Abrechnung geht an den Hauptkarteninhaber.

Wer haftet für die Ausgaben?

Das ist der entscheidende rechtliche Punkt: Der Hauptkarteninhaber haftet vollumfänglich für alle Ausgaben, einschließlich der Ausgaben, die der Zusatzkarteninhaber tätigt. Der Vertrag mit der Bank besteht ausschließlich zwischen der Bank und dem Hauptkarteninhaber.

Der Zusatzkarteninhaber hat gegenüber der Bank keine eigene Zahlungsverpflichtung. Das bedeutet: Wer eine Partnerkarte ausgibt, muss darauf vertrauen, dass der Inhaber verantwortungsvoll damit umgeht. Im Streitfall bleibt der Hauptkarteninhaber der Schuldner, nicht der Zusatzkarteninhaber.

Tipp: Wenn Sie ein Bonusprogramm nutzen, können Sie mit einer Partnerkarte – im Gegensatz zu zwei separaten Karten – auf denselben Haushaltsumsatz doppelte Punkte sammeln.

Familienkarten: Kreditkarte für Kinder und Jugendliche

Eine besondere Variante der Zusatzkarte richtet sich an Familien mit Kindern oder Jugendlichen. Hier gibt es jedoch wichtige rechtliche Besonderheiten zu beachten, denn nicht jede Form der Zusatzkarte ist für Minderjährige geeignet oder zulässig.

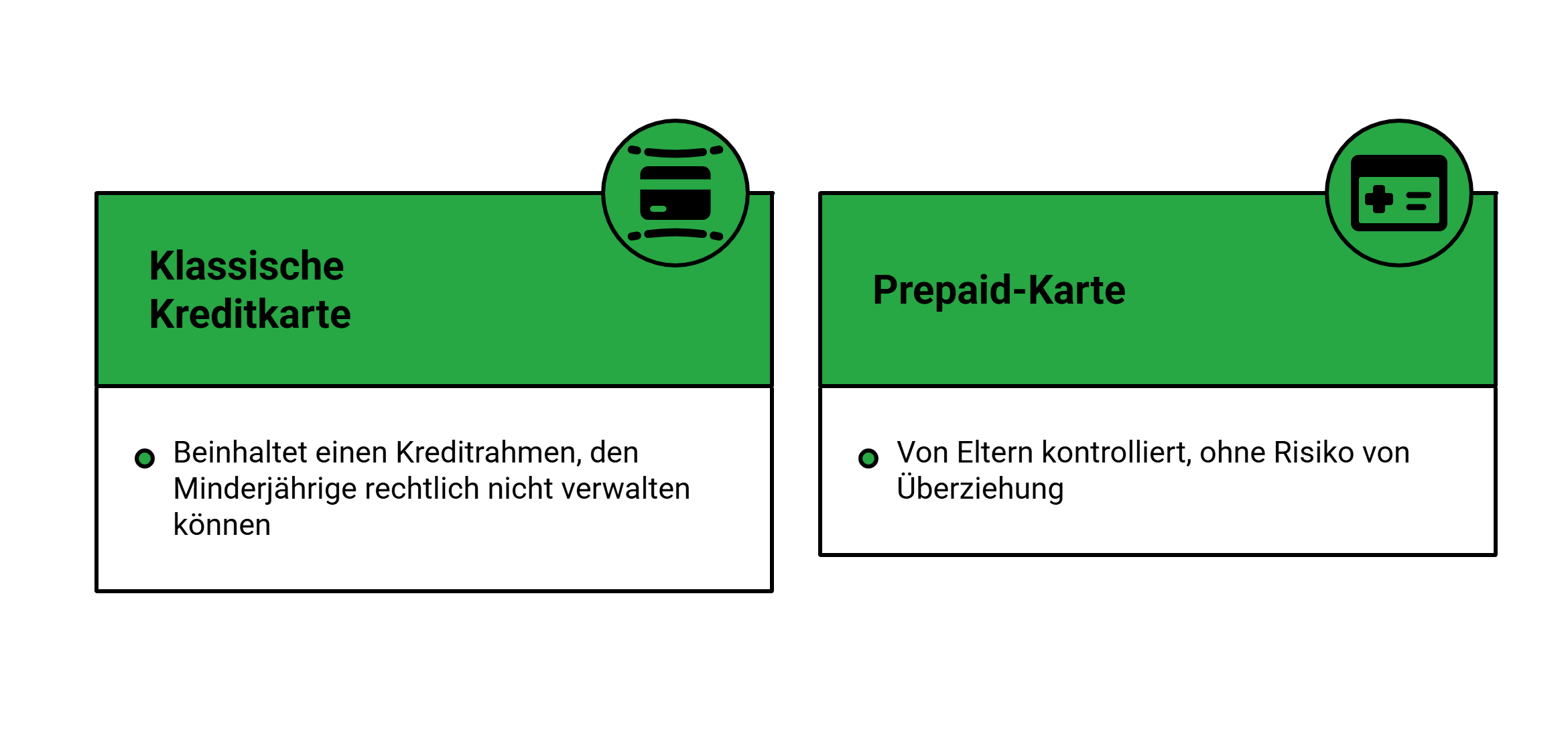

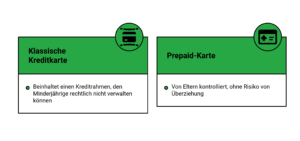

Klassische Kreditkarte für Minderjährige: nicht möglich

Eine klassische Kreditkarte, auch als Zusatzkarte, kann nicht auf den Namen einer minderjährigen Person ausgestellt werden. Der Grund ist rechtlicher Natur: Kreditkartenverträge verpflichten zur Rückzahlung eines Kreditrahmens. Minderjährige sind beschränkt geschäftsfähig und können solche Verbindlichkeiten nicht eigenständig eingehen. Manche Anbieter erlauben die Ausgabe einer Zusatzkarte erst ab einem Mindestalter von 16 oder 18 Jahren.

Prepaid-Karte als sichere Alternative

Für jüngere Kinder und Jugendliche unter 18 Jahren bieten viele Banken und spezialisierte Anbieter Prepaid-Kreditkarten an, die von den Eltern beantragt und kontrolliert werden. Diese Karten werden auf den Namen des Kindes ausgestellt, erfordern aber keinen Kredit: Es kann nur das aufgeladene Guthaben ausgegeben werden. Diese Lösung ist ideal, um Kinder und Jugendliche sicher an den Umgang mit Kartenzahlung heranzuführen.

Kosten: Was eine Zusatzkarte kostet

Die Kosten für eine Zusatzkarte variieren stark je nach Kartenanbieter und Kartenprodukt. Ein genauer Blick auf die typischen Kostenpositionen hilft bei der Entscheidung.

Jährliche Gebühr für die Zusatzkarte

Geteilter Kreditrahmen: kein zusätzliches Limit

Transaktionsgebühren sind identisch

Bonuspunkte: gemeinsam sammeln

info

Wichtig

Vergleichen Sie vor der Beantragung einer Zusatzkarte die jährlichen Gesamtkosten mit dem tatsächlichen Nutzen. Eine Zusatzkarte für zehn Euro im Jahr, über die gemeinsame Urlaubsausgaben mit Meilensammlung abgewickelt werden, kann sich schnell amortisieren. Eine Zusatzkarte für 40 Euro, die kaum genutzt wird, ist hingegen reiner Kostenfaktor.

Kontrolle und Limits: Den Überblick behalten

Die größte Herausforderung bei einer Zusatzkarte ist die gemeinsame Ausgabekontrolle. Wer den Überblick verliert, riskiert eine Überschreitung des Kreditrahmens oder eine unangenehm hohe Abrechnung am Monatsende.

Individuelles Limit für die Zusatzkarte

Viele Kartenanbieter erlauben es, für die Zusatzkarte ein eigenes Ausgabelimit festzulegen, unabhängig vom Gesamtlimit der Hauptkarte. Das bedeutet: Die Zusatzkarte kann nur bis zu einem bestimmten Betrag genutzt werden, selbst wenn der Kreditrahmen noch nicht ausgeschöpft ist.

Echtzeit-Übersicht in der App

Moderne Karten-Apps zeigen alle Transaktionen von Haupt- und Zusatzkarte in Echtzeit an und kennzeichnen sie entsprechend. So sehen Sie sofort, wer was ausgegeben hat, ohne auf die monatliche Abrechnung warten zu müssen. Aktivieren Sie Push-Benachrichtigungen für alle Transaktionen, damit Sie jede Ausgabe des Zusatzkarteninhabers unmittelbar mitbekommen.

Gemeinsame Abrechnung: Transparenz als Grundlage

Da Haupt- und Zusatzkarte gemeinsam abgerechnet werden, erhält der Hauptkarteninhaber am Monatsende eine Abrechnung mit Angabe der jeweiligen Kartennummer oder des Karteninhabers, die alle Ausgaben beider Karten enthält. Das schafft vollständige Transparenz, setzt aber auch eine offene Kommunikation zwischen beiden Parteien voraus: Absprachen über das monatliche Budget sind keine Option, sondern eine Voraussetzung für eine reibungslose gemeinsame Nutzung.

Sperrung der Zusatzkarte bei Bedarf

Falls Sie die Zusatzkarte vorläufig oder dauerhaft sperren möchten, können Sie das in der Regel unabhängig von der Hauptkarte tun. Die Hauptkarte bleibt dabei aktiv. Bei dauerhafter Aufhebung wird die Zusatzkarte eingezogen oder deaktiviert, ohne dass der Kreditkartenvertrag insgesamt betroffen ist.

Die wichtigsten Fragen zur Zusatzkarte

Wer haftet für die Ausgaben mit einer Zusatzkarte?

Für die Ausgaben haftet in der Regel der Hauptkarteninhaber. Die Zusatzkarte läuft über dasselbe Kreditkartenkonto und denselben Kreditrahmen wie die Hauptkarte. Der Zusatzkarteninhaber kann die Karte zwar selbst nutzen, hat aber meist keinen eigenen Kreditkartenvertrag mit der Bank. Deshalb werden offene Beträge dem Hauptkarteninhaber zugerechnet.

Kann der Zusatzkarteninhaber das Kreditlimit erhöhen?

Nein. Das Kreditlimit wird ausschließlich zwischen der Bank und dem Hauptkarteninhaber vereinbart. Der Zusatzkarteninhaber hat keinen eigenen Vertrag mit der Bank und kann das Limit deshalb nicht selbst erhöhen oder ändern. Eine Anpassung des Kreditrahmens muss immer vom Hauptkarteninhaber beantragt werden.

Beeinflusst eine Zusatzkarte die SCHUFA des Zusatzkarteninhabers?

In der Regel beeinflusst eine Zusatzkarte die SCHUFA des Zusatzkarteninhabers nicht direkt. Da der Kreditkartenvertrag meist nur auf den Hauptkarteninhaber läuft, werden Kreditrahmen, Zahlungshistorie und Rückzahlung diesem zugeordnet. Ob und wie eine Zusatzkarte gemeldet wird, hängt jedoch vom jeweiligen Anbieter ab. Ein Blick in die Vertragsbedingungen schafft hier Sicherheit.

Was kostet eine Zusatzkarte zur Kreditkarte?

Die Kosten hängen vom Kreditkartenanbieter und vom Kartenmodell ab. Manche Zusatzkarten sind kostenlos, andere kosten eine jährliche Gebühr. Zusätzlich gelten oft dieselben Gebühren wie bei der Hauptkarte, etwa für Bargeldabhebungen, Fremdwährungen oder Teilzahlungen. Deshalb lohnt sich der Vergleich der Gesamtkosten, nicht nur der Jahresgebühr.

Kann ich die Ausgaben der Zusatzkarte begrenzen?

Ja, bei vielen Anbietern kann der Hauptkarteninhaber ein eigenes Ausgabelimit für die Zusatzkarte festlegen. So lässt sich kontrollieren, wie viel der Zusatzkarteninhaber monatlich ausgeben kann. Zusätzlich helfen App-Benachrichtigungen und eine gemeinsame Abrechnung dabei, den Überblick über alle Kartenzahlungen zu behalten.

Kann ich mehrere Zusatzkarten beantragen?

Das hängt vom Anbieter und vom jeweiligen Kreditkartenprodukt ab. Einige Anbieter erlauben mehrere Zusatzkarten, etwa für Partner, volljährige Kinder oder Familienmitglieder. Andere begrenzen die Anzahl auf eine Zusatzkarte. Jede weitere Karte kann mit zusätzlichen Kosten verbunden sein und nutzt denselben Kreditrahmen wie die Hauptkarte.

Kreditkarten vergleichen und Zusatzkarte finden

Vergleichen Sie jetzt passende Kreditkarten und prüfen Sie, welche Anbieter Zusatzkarten ermöglichen, welche Gebühren anfallen und welche Limits Sie individuell festlegen können.

Kreditkarten mit Zusatzkarte vergleichen

Kreditkarten mit Zusatzkarte vergleichen

Weitere Kredit- & Kreditkartenangebote bei smava

Hier finden Sie weitere Angebote, Vergleiche und Rechner, mit denen Sie Konditionen einordnen und passende Optionen entdecken können.

- Kreditkarte mit Girokonto

- Kreditkarte ohne Girokonto

- Kreditkarte mit Partnerkarte

- Kreditkarte ohne Bonitätsprüfung

- Charge Kreditkarte

- Kreditkarte mit Lounge-Zugang

- Prepaid Kreditkarte

- DKB Kreditkarte

- Kredit

- Ratenkredit

- Kredit für Selbstständige

- Autokredit

- Umschuldungsrechner

- Kreditkarte ohne SCHUFA

- Kreditkarte sofort nutzbar