✓ Es wird keine SCHUFA-Abfrage gestellt.

✓ Die Karte taucht nicht in Ihrer SCHUFA-Akte auf.

✓ Sie erhalten trotzdem eine vollwertige Zahlungsmöglichkeit.

Ihr Vergleich von Kreditkarten ohne SCHUFA

Kreditkarten ohne SCHUFA vergleichen

aus 756 Bewertungen der

letzten 12 Monate - Stand

17.7.2026

letzten 12 Monate - Stand

17.7.2026

Kreditkarte ohne SCHUFA: Geht das?

Wenn Sie unkompliziert online einkaufen möchten, im Alltag schnell bezahlen wollen oder auf Reisen flexibel bleiben möchten, aber keine klassische Kreditprüfung durchlaufen möchten, dann kann eine Kreditkarte ohne SCHUFA genau das richtige Produkt für Sie sein. Sie funktioniert meist auf Guthabenbasis und ist daher sicher, kontrollierbar und für fast jeden geeignet.

Das Wichtigste in Kürze

- Kreditkarten ohne SCHUFA funktionieren auf Guthabenbasis oder per direkter Abbuchung.

- Sie erhalten keine SCHUFA-Abfrage und keinen SCHUFA-Eintrag – ideal bei schwächerer Bonität.

- Perfekt für Online-Shopping und alltägliche Zahlungen.

- Unterschiede bei den Gebühren sind groß, weshalb sich ein Vergleich lohnt.

- Beantragung ist schnell, einfach und oft komplett digital.

Was bedeutet „Kreditkarte ohne SCHUFA“?

Eine Kreditkarte ohne SCHUFA wird vergeben, ohne dass Ihre Bonität bei der SCHUFA abgefragt oder eingetragen wird. Das ist aus zwei Gründen sinnvoll:

- Menschen, deren Bonität nicht einwandfrei ist und die negative SCHUFA-Einträge haben, können mit SCHUFA-freier Kreditkarte dennoch die Vorteile nutzen, die auch eine herkömmliche Kreditkarte hat (z. B. Onlineshopping).

- Viele Menschen möchten keine (weiteren) SCHUFA-Einträge und entscheiden sich daher für eine Kreditkarte ohne SCHUFA.

info

Wichtig für Sie zu wissen

Wie funktioniert eine Kreditkarte ohne SCHUFA?

Sie funktioniert wie eine normale Kreditkarte, nur ohne Kreditrahmen. Sie zahlen mit vorher aufgeladenen Guthaben oder direkt vom Konto. Es gibt zwei gängige Arten von Kreditkarten ohne SCHUFA:

Prepaid-Modelle

Sie laden Geld auf die Karte auf und können es sofort nutzen.

- Funktionieren komplett auf Guthabenbasis

- Höchste Sicherheit & volle Kostenkontrolle

Debit-Modelle

Jede Zahlung wird direkt von Ihrem Konto abgezogen.

- Zahlungen werden direkt vom Konto abgezogen

- Ideal für Personen, die kein Guthaben vorab aufladen will

info

Fazit

Dadurch geht der Anbieter praktisch kein Risiko ein und kann Ihnen die Karte auch ohne Bonitätsprüfung ausstellen.

Instabank: Die echte Kreditkarte ohne SCHUFA-Abfrage

Während viele Anbieter im Vergleich auf Guthaben- oder Debitmodelle setzen, geht die norwegische Digitalbank Instabank einen anderen Weg: Sie erhalten eine vollwertige Visa-Kreditkarte mit echtem Kreditrahmen – ganz ohne SCHUFA-Abfrage. Die Bonitätsprüfung erfolgt stattdessen über die Auskunftei Experian. Ihr SCHUFA-Score bleibt dabei unberührt, selbst bestehende negative SCHUFA-Einträge stehen einem Antrag nicht grundsätzlich im Weg.

Die wichtigsten Vorteile auf einen Blick:

- Kreditrahmen von bis zu 25.000 € möglich (abhängig von Ihrer Bonität)

- Keine SCHUFA-Abfrage – Bonitätsprüfung über Experian

- 0 € Jahresgebühr, dauerhaft

- Virtuelle Karte sofort nach Genehmigung nutzbar

- Physische Karte in der Regel innerhalb von 7–10 Werktagen

- Antrag komplett digital, inkl. Video-Identifizierung

- Auch für Selbstständige und Freelancer gut geeignet

Für wen eignet sich eine Kreditkarte ohne SCHUFA?

Die kurze Antwort ist: Für alle, die flexibel zahlen möchten – auch ohne perfekte Bonität oder festen Verfügungsrahmen.

Typische Nutzer sind zum Beispiel:

- Personen mit schwächerer Bonität, die trotzdem eine Kreditkarte brauchen

- Menschen, die Ausgaben kontrollieren wollen (z. B. nur mit Guthaben)

- Jugendliche oder Studierende, die erste Zahlungserfahrungen sammeln

- Nutzer, die eine einfache Online-Zahlungsalternative suchen

- Personen, die keine SCHUFA-Abfrage wünschen

info

Tipp

Vielleicht erkennen Sie sich in einem dieser Punkte wieder. Dann lohnt sich ein genauer Blick auf den Vergleich verschiedener Kreditkarten ohne SCHUFA.

Kreditkarte ohne SCHUFA beantragen

Mit dem Kreditkartenvergleich finden Sie die beste Kreditkarte ohne SCHUFA und können diese im Anschluss direkt bei unseren Partnern beantragen. Sie benötigen nur wenige persönliche Angaben und ein gültiges Ausweisdokument.

Vergleich starten und passende Karte auswählen

Beginnen Sie mit einem Kreditkartenvergleich und wählen Sie das Modell, das am besten zu Ihrem Alltag passt. Achten Sie dabei besonders auf Gebühren, Einsatzmöglichkeiten und das Kartenmodell (Prepaid oder Debit).

Antrag ausfüllen, ganz ohne SCHUFA-Abfrage

Im nächsten Schritt geben Sie Ihre persönlichen Daten ein. Anders als bei klassischen Kreditkarten entfällt die SCHUFA-Abfrage komplett, was die Beantragung besonders einfach macht.

Identität bestätigen: am besten per Video-Ident

Zur Sicherheit müssen Sie Ihre Identität bestätigen. Das funktioniert bequem per Video-Ident oder gelegentlich per Post-Ident.

Karte erhalten & aktivieren

Nach erfolgreicher Prüfung erhalten Sie Ihre Karte per Post oder digital. Anschließend aktivieren Sie sie über das Kundenportal oder die App – danach können Sie direkt loslegen.

Welche Vor- und Nachteile gibt es bei Kreditkarten ohne SCHUFA?

Sie behalten volle Kontrolle, minimieren Kostenrisiken und bleiben flexibel ganz ohne Prüfung Ihrer Zahlungsfähigkeit – doch einige Funktionen klassischer Kreditkarten stehen nur eingeschränkt zur Verfügung.

| Vorteile einer Kreditkarte ohne SCHUFA | Nachteile einer Kreditkarte ohne SCHUFA |

|---|---|

| ✔ Hohe Genehmigungschancen, da keine Bonitätsprüfung nötig ist | ✘ Kein Kreditrahmen – größere Ausgaben müssen vorher aufgeladen werden |

| ✔ Keine SCHUFA-Abfrage und kein SCHUFA-Eintrag | ✘ Teilweise Gebühren für Aufladungen oder Bargeldabhebungen |

| ✔ Volle Kostenkontrolle dank Guthabenmodell oder direkter Abbuchung | ✘ Weniger oder keine Zusatzleistungen wie Versicherungen |

| ✔ Ideal für Online-Shopping, App-Stores, Streaming etc. | ✘ Manche Anbieter verlangen Jahresgebühren |

| ✔ Keine Überschuldungsgefahr, da kein Kreditrahmen genutzt wird | ✘ Nicht ideal, wenn Sie monatliche Abrechnungen bevorzugen |

Wieso sollten Sie Kreditkarten ohne SCHUFA vergleichen?

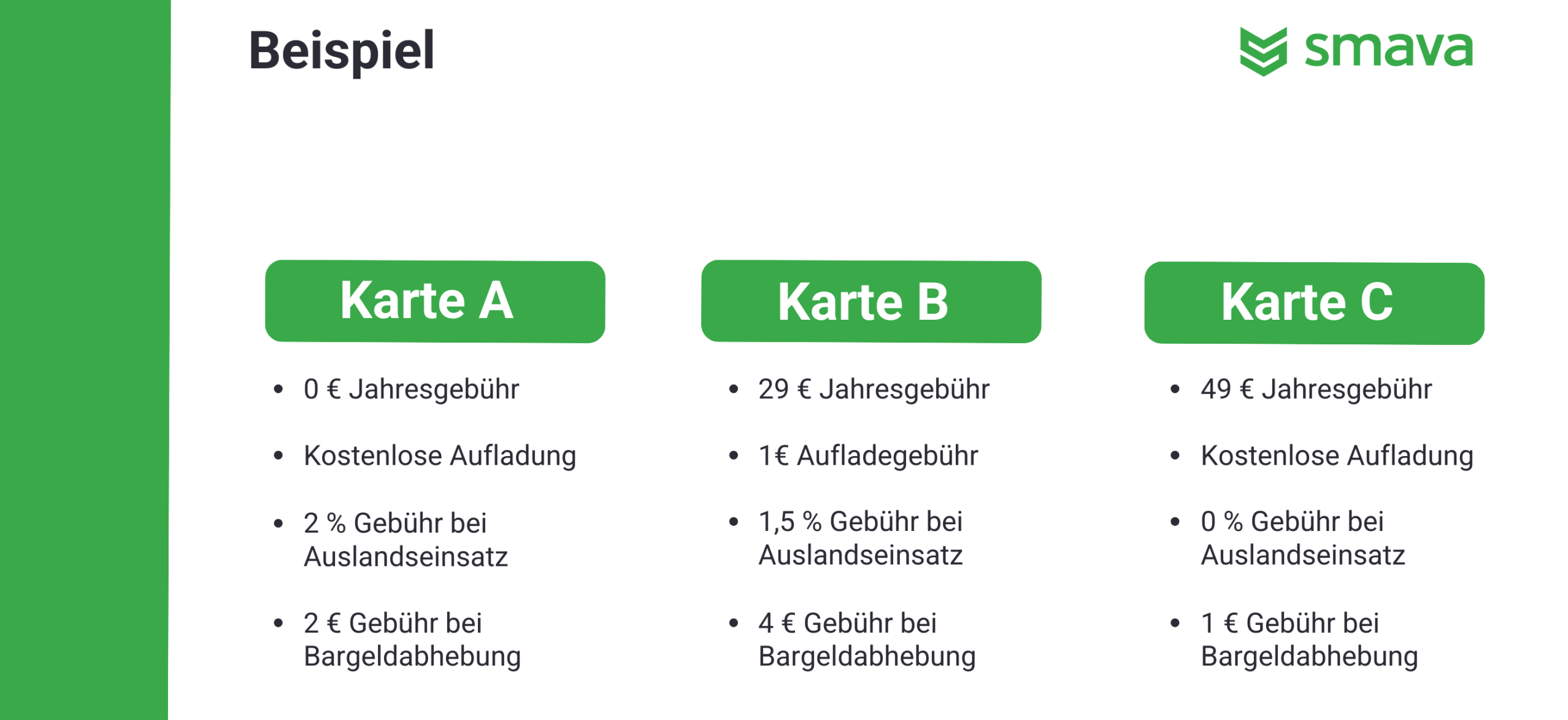

Die Kosten variieren je nach Anbieter. Typische Gebühren sind Jahresgebühren, Aufladegebühren oder Kosten für die Nutzung im Ausland. Und selbst, wenn eine Kreditkarte kostenlos und ohne SCHUFA beworben wird, heißt das nicht, dass es nicht doch versteckte Kosten gibt.

Fazit: Das Beispiel zeigt unter Berücksichtigung der Jahresgebühr, Aufladegebühr sowie Auslandseinsatzgebühr, weshalb es sich lohnt, Kreditkarten im Vergleich zu betrachten.

Wie vergleichen Sie Kreditkarten ohne SCHUFA richtig?

Achten Sie auf Gebühren, Verwendungszweck und Bedienbarkeit.

Folgende Faktoren spielen dabei eine wichtige Rolle:

- Jahresgebühr: kostenlos oder kostenpflichtig?

- Aufladearten: schnell, kostenlos, flexibel?

- Einsatz im Ausland: welche Gebühren fallen an?

- Bargeld abheben: was kostet es?

- Kartentyp: Prepaid oder Debit?

- Guthabenlimit: passt es zu Ihren Bedürfnissen?

Es gibt bei Kreditkarten mit und ohne SCHUFA große Unterschiede und gerade deshalb lohnt sich ein Blick in die Vergleichsübersicht.

info

Tipp

Wenn Sie einen negativen SCHUFA-Eintrag haben, ihre Bonität nicht ausreicht oder Sie nicht möchten, dass die Kreditkarte in Ihrer SCHUFA-Akte berücksichtig wird, ist eine Prepaid-Kreditkarte ohne SCHUFA für Sie die richtige Wahl.

Die Vorteile der Nutzung eines Vergleichs von Kreditkarten ohne SCHUFA

Gebühren sparen & versteckte Kosten vermeiden

Ideal für Alltag, Reisen & Online-Shopping

Nur zahlen, was Sie wirklich nutzen

Mehr Transparenz bei Konditionen & Leistungen

Falsche Entscheidungen vermeiden

Ihre passende Kreditkarte finden Sie über unseren kostenlosen und SCHUFA-neutralen Kreditkarten-Vergleich

Jetzt Kreditkarten vergleichen

Jetzt Kreditkarten vergleichen

Die wichtigsten Fragen zur Kreditkarte ohne SCHUFA

Wird wirklich keine SCHUFA abgefragt?

Ja, bei Kreditkarten ohne SCHUFA wird Ihre Bonität nicht über die SCHUFA geprüft. Das bedeutet, Sie können die Karte auch dann erhalten, wenn Ihre Bonität nicht perfekt ist oder Sie keine weiteren Einträge wünschen. Viele Anbieter melden die Karte zusätzlich nicht an die SCHUFA, sodass Ihr Score unverändert bleibt.

Kann ich damit online bezahlen?

Sie können damit problemlos online einkaufen, ganz wie mit einer klassischen Kreditkarte. Die Karte wird in der Regel überall akzeptiert, wo Kreditkartenzahlungen üblich sind. Wichtig ist nur, dass genügend Guthaben vorhanden ist oder das Geld direkt vom Konto abgebucht werden kann.

Gibt es die Kreditkarte ohne SCHUFA mit Verfügungsrahmen?

Kreditkarten ohne SCHUFA funktionieren ohne Kreditrahmen, da keine Bonitätsprüfung stattfindet. Sie nutzen also nur das Guthaben, das Sie vorher aufgeladen haben, oder es wird direkt vom Konto abgezogen. Das gibt Ihnen volle Kostenkontrolle und schützt vor unerwarteten Schulden.

Wie sicher ist eine Kreditkarte ohne SCHUFA?

Sehr sicher, denn Sie zahlen nur mit vorhandenen Mitteln. Das minimiert das Risiko von Überschuldung oder Missbrauch. Moderne Sicherheitsverfahren wie 3D-Secure, PIN-Verifizierung und App-Authentifizierung sorgen zusätzlich für Schutz. Viele Anbieter bieten auch Echtzeit-Benachrichtigungen bei jeder Zahlung an.

Kann ich mehrere Kreditkarten ohne SCHUFA besitzen?

Ja, Sie können mehrere Kreditkarten ohne SCHUFA gleichzeitig besitzen und nutzen, wenn Sie unterschiedliche Einsatzbereiche abdecken möchten. Wichtig ist nur, den Überblick zu behalten, damit Guthaben, PINs und Nutzungskosten gut organisiert bleiben. Viele Nutzer trennen so zum Beispiel Online-Zahlungen und Alltagseinkäufe.

Macht es einen Unterschied, mit wie viel Geld ich eine Kreditkarte ohne SCHUFA belaste?

Nein, es macht keinen Unterschied, ob Sie eine Kreditkarte ohne SCHUFA mit 3000 Euro belasten oder ob Sie 10.000 Euro auf eine Kreditkarte ohne SCHUFA aufladen, wenn es sich um ein Prepaid-System handelt. Bei einer Debit-Kreditkarte muss Ihr Konto, von dem der Betrag eingezogen wird, entsprechend gedeckt sein, damit sie nicht in den teuren Dispo rutschen.

Weitere Kredit- & Kreditkartenangebote bei smava

Hier finden Sie weitere Angebote, Vergleiche und Rechner, mit denen Sie Konditionen einordnen und passende Optionen entdecken können.

- Kreditkarte beantragen

- Kostenlose Kreditkarte

- Debit Kreditkarte

- easybank Kreditkarte

- Kreditkarte mit Partnerkarte

- Charge Kreditkarte

- Kreditkarte mit Mietwagenversicherung

- Prepaid Kreditkarte

- Consors Finanz Kreditkarte

- TF Bank Kreditkarte

- bunq Kreditkarte

- Kreditvergleich

- Ratenkredit

- Kreditrechner

- Autokredit

- Kreditzinsen

- Baufinanzierung