Ob Kredit, Mietvertrag oder Ratenkauf: Ihre Zahlungsfähigkeit entscheidet oft darüber, ob ein Vertrag zustande kommt – und zu welchen Konditionen. Doch was wird dabei eigentlich geprüft und warum? Unser Ratgeber verrät es Ihnen.

Das Wichtigste zum Thema Zahlungsfähigkeit prüfen

- Zahlungsfähigkeit bedeutet mehr als ein regelmäßiges Einkommen. Entscheidend ist, ob Sie Ihre finanziellen Verpflichtungen dauerhaft erfüllen können und wie wahrscheinlich dies auch künftig ist.

- Für die Beurteilung der Zahlungsfähigkeit spielen vor allem zwei Faktoren eine Rolle: Ihre aktuelle finanzielle Situation (Einnahmen, Ausgaben und bestehende Schulden) sowie Ihr bisheriges Zahlungsverhalten.

- Der SCHUFA-Score ist dabei ein wichtiger Anhaltspunkt, aber nicht das einzige Entscheidungskriterium. Banken und Unternehmen bewerten stets das gesamte finanzielle Gesamtbild.

- Prüfungen der Zahlungsfähigkeit sind weit verbreitet und kommen insbesondere bei Krediten, Mietverträgen, Rechnungskäufen oder Telekommunikationsverträgen zum Einsatz.

Was bedeutet Zahlungsfähigkeit und wann wird sie geprüft?

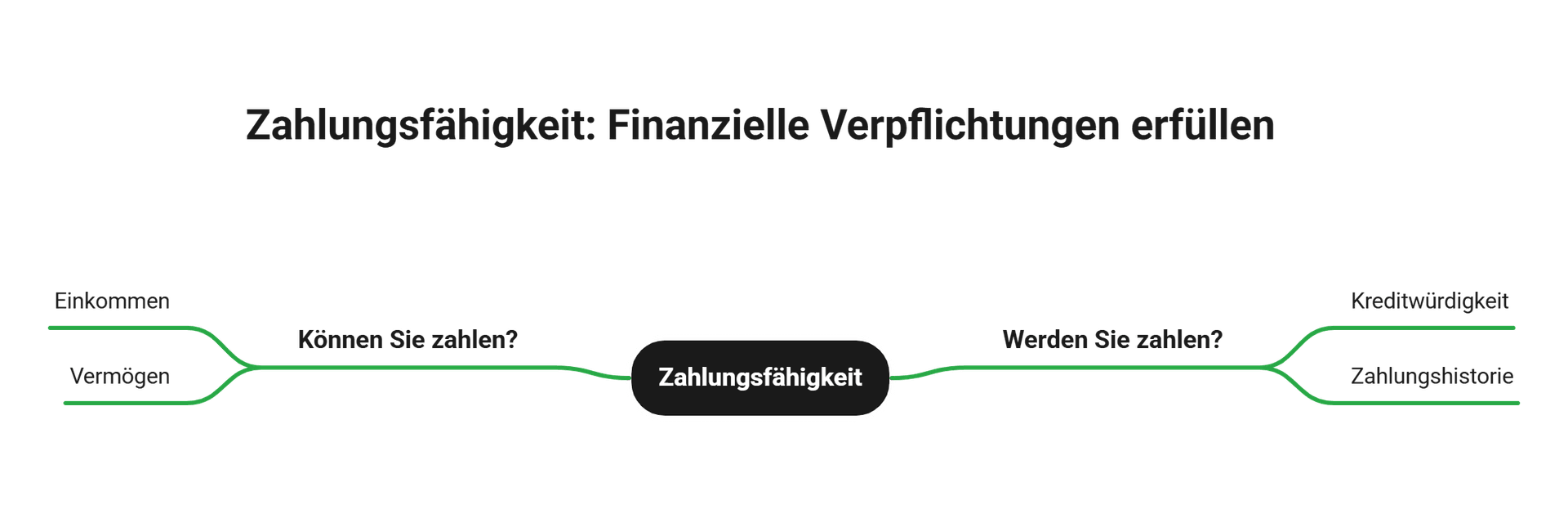

Zahlungsfähigkeit (fachsprachlich Bonität genannt) beschreibt, ob Sie Ihre finanziellen Verpflichtungen erfüllen können.

Dabei geht es immer um zwei Fragen:

- Können Sie zahlen?

- Werden Sie zahlen?

Diese Prüfung erfolgt immer dann, wenn ein Vertrag mit finanziellen Verpflichtungen entsteht – etwa bei Krediten, Mietverträgen oder Mobilfunk- und ähnlichen Versorgerverträgen.

info

Wichtig

Banken sind gesetzlich dazu verpflichtet, Ihre Zahlungsfähigkeit zu prüfen. Bei anderen Unternehmen ist das zwar rechtlich gesehen optional, wird aber dennoch nahezu universell durchgeführt, um die Risiken einer Vertragsbindung im Vorfeld abschätzen zu können – eine wirtschaftlich normale Selbstschutzmaßnahme der Unternehmen.

Wie wird meine Zahlungsfähigkeit konkret geprüft?

Zahlungsfähigkeit prüft man, indem man verschiedene Daten, Faktoren und Realitäten aus zwei unterschiedlichen Gruppen einholt, betrachtet und mit statistischen Methoden verarbeitet.

Wie im vorherigen Kapitel erklärt, geht es dabei um zwei Fragen:

- Ihre finanzielle Situation: Können Sie zahlen?

- Hier wird geprüft, ob Sie sich eine Zahlung grundsätzlich leisten können:

- Einkommen und Einnahmen

- Monatliche Ausgaben

- Bstehende Kredite und Verpflichtungen

- Vermögen und Rücklagen

Daraus entsteht meist eine Haushaltsrechnung: Was bleibt monatlich übrig und reicht das rechnerisch (samt Puffer), um die kosten des Vertrags sicher zu begleichen?

info

Hinweis

Nach langer Zeit führt die SCHUFA eine tiefgehende Umgestaltung ihres Scores durch. Unter anderem wird es deshalb nur noch einen Score geben, den sowohl Vertragspartner als auch die zu den Einträgen zugehörigen Personen und Firmen zu sehen bekommen.

Kann ich meine Zahlungsfähigkeit selbst prüfen oder beeinflussen?

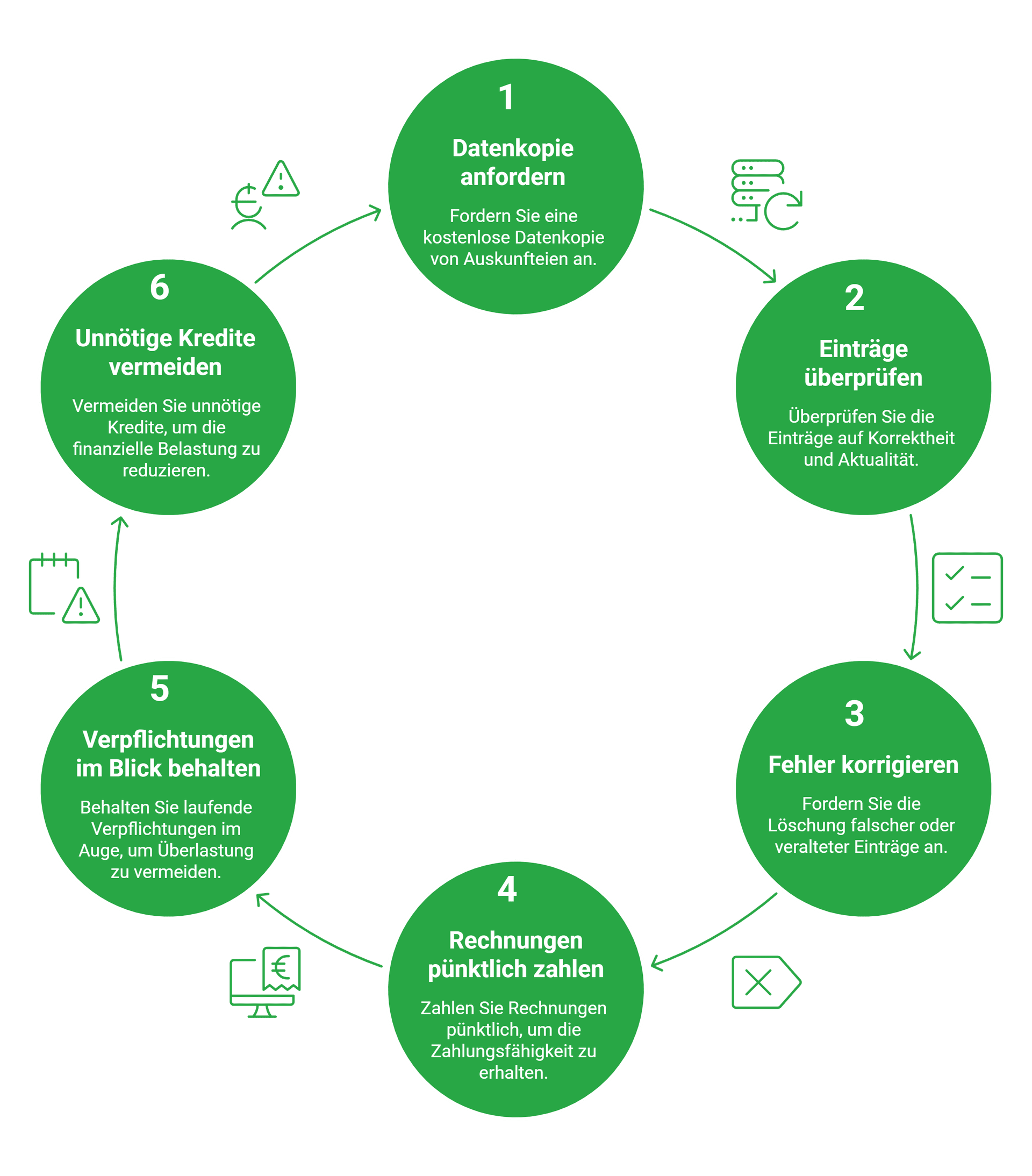

Ja – beides ist äußerst sinnvoll. Zuvorderst haben Sie das Recht, bei allen Auskunfteien mindestens einmal jährlich eine sogenannte Datenkopie nach Artikel 15 DSGVO kostenlos anzufordern. Darin ist absolut alles vorhanden, was die jeweilige Auskunftei über Sie erhoben hat.

So sehen sie

- was SCHUFA und Co. über Sie wissen und

- ob alle Einträge korrekt und aktuell sind.

Vor allem Letzteres ist wichtig für Ihre Zahlungsfähigkeit. Dass Einträge nicht rechtzeitig gelöscht werden oder schlichtweg falsch (zugeordnet) wurden, kommt durchaus vor. In solchen Fällen sollten Sie sich zeitnah mit entsprechenden Nachweisen an die jeweilige Auskunftei wenden und eine Löschung verlangen.

Des Weiteren gilt für Ihre Zahlungsfähigkeit:

- Rechnungen immer pünktlich zahlen

- Laufende Verpflichtungen stets im Blick behalten

- Unnötige Kredite und andere Verträge vermeiden

Die wichtigsten Fragen zum Zahlungsfähigkeit prüfen

Ist Zahlungsfähigkeit das Gleiche wie der SCHUFA-Score?

Nein. Der SCHUFA-Score ist nur ein Teil der Prüfung. Ihre Zahlungsfähigkeit zeigt, ob Sie Ihre laufenden und künftigen Zahlungsverpflichtungen zuverlässig erfüllen können. Dafür werden neben Auskunftei-Daten auch Ihr Einkommen, Ihre Ausgaben, bestehende Kredite und andere regelmäßige Verpflichtungen betrachtet.

Was wird bei meiner Zahlungsfähigkeit geprüft?

Geprüft wird, ob Ihre Einnahmen ausreichen, um Ihre festen Kosten und die neue Zahlungsverpflichtung dauerhaft zu tragen. Dazu gehören zum Beispiel Miete, Lebenshaltungskosten, bestehende Kredite, Unterhaltszahlungen oder andere regelmäßige Ausgaben. Bei einem Kreditantrag spielt besonders die Haushaltsrechnung eine wichtige Rolle: Sie zeigt, wie viel finanzieller Spielraum Ihnen nach Abzug aller Kosten bleibt.

Warum bekomme ich trotz gutem Einkommen eine Absage?

Ein gutes Einkommen allein reicht nicht immer aus. Entscheidend ist, wie viel davon nach Abzug aller laufenden Kosten übrig bleibt. Wenn bereits viele Kredite, hohe Fixkosten oder negative Einträge bestehen, kann die Zahlungsfähigkeit aus Sicht des Anbieters zu niedrig sein. Auch ein unregelmäßiges Einkommen oder eine kurze Beschäftigungsdauer kann die Entscheidung beeinflussen.

Kann ich meine eigene Zahlungsfähigkeit vorab einschätzen?

Ja. Einen ersten Überblick erhalten Sie, wenn Sie Ihre monatlichen Einnahmen und Ausgaben ehrlich gegenüberstellen. Ziehen Sie feste Kosten, bestehende Raten und realistische Lebenshaltungskosten vom Einkommen ab. Der verbleibende Betrag zeigt, ob zusätzlicher finanzieller Spielraum vorhanden ist. Zusätzlich können Sie Ihre gespeicherten Auskunftei-Daten prüfen, um mögliche fehlerhafte oder veraltete Einträge rechtzeitig zu erkennen.

Kann ich die Zahlungsfähigkeit anderer Personen prüfen?

Ja, aber nur unter bestimmten Voraussetzungen. Eine Prüfung ist nur erlaubt, wenn ein berechtigtes Interesse besteht oder die betroffene Person eingewilligt hat. Das ist zum Beispiel bei Vermietern, Unternehmen oder Vertragspartnern relevant. Ohne nachvollziehbaren Grund oder Zustimmung dürfen Sie die Zahlungsfähigkeit einer anderen Person nicht einfach abfragen.

Hat meine Adresse Einfluss auf meine Bonität?

Ihre Adresse kann in bestimmten Fällen ergänzend berücksichtigt werden, ist aber nicht allein entscheidend. Wichtiger sind persönliche und finanzielle Faktoren wie Zahlungshistorie, laufende Verträge, bestehende Kredite und offene Forderungen. Eine Entscheidung nur auf Grundlage Ihres Wohnorts ist nicht zulässig.

Jetzt Zahlungsfähigkeit prüfen und Kredit beantragen

Da bei jedem Kreditantrag eine Bonitätsprüfung vorgeschrieben ist, lohnt es sich, vorher Ihre eigene Zahlungsfähigkeit zu prüfen und gegebenenfalls zu verbessern. Anschließend finden Sie auf smava.de gewiss ein Angebot, das zu Ihnen passt.

Jetzt Kredite unverbindlich vergleichen

Jetzt Kredite unverbindlich vergleichen

Unsere beliebtesten Kreditratgeber

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Kreditzinsen vergleichen

- Umschuldungsrechner

- Ratenkredit

- Mikrokredit

- Kreditanfrage

- 30.000 Euro Kredit

- Zwischenfinanzierung

- Beamtendarlehen

- 20.000 Euro Kredit

- Ratenkreditrechner

- PC / Laptop finanzieren

- Bootsfinanzierung

- Umzugskredit

- Kredit

- Autokredit

- Kreditvergleich

- Autofinanzierung ohne Anzahlung

- Überbrückungskredit

- Zinsvergleich

- Gebrauchtwagenfinanzierung

- Sofortkredit

- Eigentumswohnung finanzieren

- Geld leihen

- Darlehen

- Kredit für Hausbau

- Umschuldung

- Bestandsimmobilie kaufen

- 80.000 Euro Kredit