Das Kreditlimit ist ausgeschöpft, eine Zahlung wird abgelehnt oder das Referenzkonto reicht nicht aus, um die Abrechnung zu begleichen: Eine überzogene Kreditkarte ist ärgerlich, aber kein seltenes Phänomen. Wer schnell und richtig reagiert, kann den Schaden begrenzen. Wer wartet, riskiert steigende Kosten, negative SCHUFA-Einträge und im schlimmsten Fall eine Kartensperrung.

Das Wichtigste zum Thema Kreditkarte überzogen

- Wenn Ihre Ausgaben das verfügbare Kreditlimit oder das Guthaben auf dem Referenzkonto überschreiten, gilt die Kreditkarte als überzogen.

- Viele Kreditkartenanbieter tolerieren eine Überziehung in begrenztem Umfang, der offene Betrag sollte jedoch möglichst schnell ausgeglichen werden.

- Eine überzogene Kreditkarte kann zusätzliche Kosten verursachen, beispielsweise in Form von Verzugszinsen, Rücklastschriftgebühren oder Mahnkosten.

- Werden offene Beträge nicht beglichen, können Mahnverfahren eingeleitet werden und im schlimmsten Fall negative SCHUFA-Einträge entstehen.

- Vergleichen Sie verschiedene Kreditkartenanbieter, um eine Kreditkarte mit einem passenden Kreditrahmen und fairen Konditionen zu finden.

Überziehung: Was bedeutet das konkret?

Bei einer Kreditkarte sprechen wir von einer Überziehung in zwei unterschiedlichen Situationen. Beide ähneln sich im Ergebnis, unterscheiden sich aber in Ursache und Konsequenz.

Fall 1: Das Kreditlimit ist ausgeschöpft

Jede Kreditkarte verfügt über ein festgelegtes Kreditlimit, das Sie innerhalb eines Abrechnungszeitraums ausgeben dürfen, ohne den offenen Saldo vorher beglichen zu haben. Erreichen Sie dieses Limit, werden weitere Zahlungen abgelehnt.

Manche Anbieter erlauben eine geringfügige Überschreitung des Limits, das sogenannte Überziehungslimit. Das wird Ihnen dann gewährt, kostet aber zusätzliche Gebühren oder erhöhte Zinsen.

Fall 2: Das Referenzkonto ist nicht gedeckt

Bei einer Charge Card wird der Gesamtbetrag der Abrechnung am Stichtag automatisch vom Referenzkonto eingezogen. Ist dieses Konto nicht ausreichend gedeckt, schlägt die Lastschrift fehl. Das bedeutet: Die Abrechnung bleibt unbezahlt, die Rücklastschrift erzeugt Gebühren, und viele Anbieter sperren die Karte temporär, bis der offene Betrag beglichen ist. In diesem Fall ist die Karte nicht über ihr Limit hinausgegangen, aber das Ergebnis ist ähnlich: Die Karte ist eingeschränkt nutzbar, Kosten entstehen, und Handlungsbedarf besteht.

Egal welcher Fall vorliegt: Handeln Sie sofort. Prüfen Sie über die Karten-App, was der aktuelle Saldo und der Grund für die Ablehnung ist. Kontaktieren Sie Ihren Kartenanbieter, wenn Sie unsicher sind. Je schneller Sie reagieren, desto geringer sind die finanziellen Folgen.

info

Hinweis

Eine gesperrte oder am Limit befindliche Kreditkarte ist kein dauerhafter Zustand. In den meisten Fällen genügt eine vollständige oder zumindest teilweise Begleichung des offenen Betrags, um die Karte wieder nutzen zu können. Wenden Sie sich bei Unklarheiten direkt an den Kundenservice Ihres Anbieters.

Gebühren: Was eine Überziehung kostet

Eine überzogene oder nicht rechtzeitig beglichene Kreditkarte ist teuer, und das nicht nur wegen der offenen Schuld selbst, sondern wegen der Zusatzkosten, die sich schnell summieren.

Rücklastschriftgebühr

Wenn die Lastschrift vom Referenzkonto mangels Deckung scheitert, erheben die meisten Kartenanbieter eine Rücklastschriftgebühr. Diese liegt je nach Anbieter zwischen fünf und 15 Euro und wird direkt auf Ihre nächste Abrechnung aufgeschlagen. Auch Ihre Bank kann für die zurückgegebene Lastschrift eine eigene Gebühr berechnen.

Verzugszinsen

Sobald der Fälligkeitstermin überschritten ist, ohne dass die Abrechnung beglichen wurde, befindet sich die Forderung im Verzug. Ab diesem Zeitpunkt fällt in der Regel ein Verzugszinssatz an. Dieser liegt gesetzlich bei fünf Prozentpunkten über dem Basiszinssatz, manche Kartenverträge sehen jedoch höhere Verzugszinsen vor, die im Vertrag ausgewiesen sein müssen.

Sollzinsen auf den offenen Saldo

Wer bei einer Revolving Credit Card den Abrechnungsbetrag nur teilweise bezahlt oder gar nicht zahlt, lässt den Rest als offenen Saldo stehen. Auf diesen Betrag fallen bei den meisten Kreditkarten zwischen 15 und 25 Prozent Sollzinsen jährlich an. Das ist einer der höchsten Zinssätze im Bereich der Verbraucherkredite.

Mahngebühren

Überziehungsgebühr

info

Wichtig

Reagieren Sie auf Rücklastschriften und Mahnungen sofort und nicht erst nach dem zweiten oder dritten Schreiben. Jede Verzögerung verursacht weitere Kosten und erhöht das Risiko eines SCHUFA-Eintrags. Wenn Sie den vollen Betrag gerade nicht aufbringen können, zahlen Sie zumindest einen Teil und sprechen Sie proaktiv mit Ihrem Anbieter.

Passende Kreditkarte mit fairem Rahmen finden

Wenn Ihre Kreditkarte regelmäßig an ihre Grenze kommt, lohnt sich ein Vergleich. Finden Sie eine Kreditkarte, die besser zu Ihrem Zahlungsverhalten passt – mit transparenten Konditionen, passendem Kreditrahmen und klaren Rückzahlungsoptionen.

Passende Kreditkarten vergleichen

Passende Kreditkarten vergleichen

SCHUFA-Risiken: Wann wird es dauerhaft zum Problem?

Eine überzogene Kreditkarte ist ärgerlich, aber wann wird sie zu einem echten Bonitätsproblem? Die Antwort hängt davon ab, wie lange der Zustand andauert und wie Sie reagieren.

Eine einzelne zurückgebuchte Lastschrift oder eine kurz überschöpfte Kreditkarte wird in der Regel nicht sofort an die SCHUFA gemeldet. Banken haben ein Interesse daran, die Situation zunächst intern zu klären. Solange Sie auf Mahnungen reagieren und eine Zahlung leisten, läuft das Mahnverfahren intern ab, ohne den SCHUFA-Score zu beeinflussen.

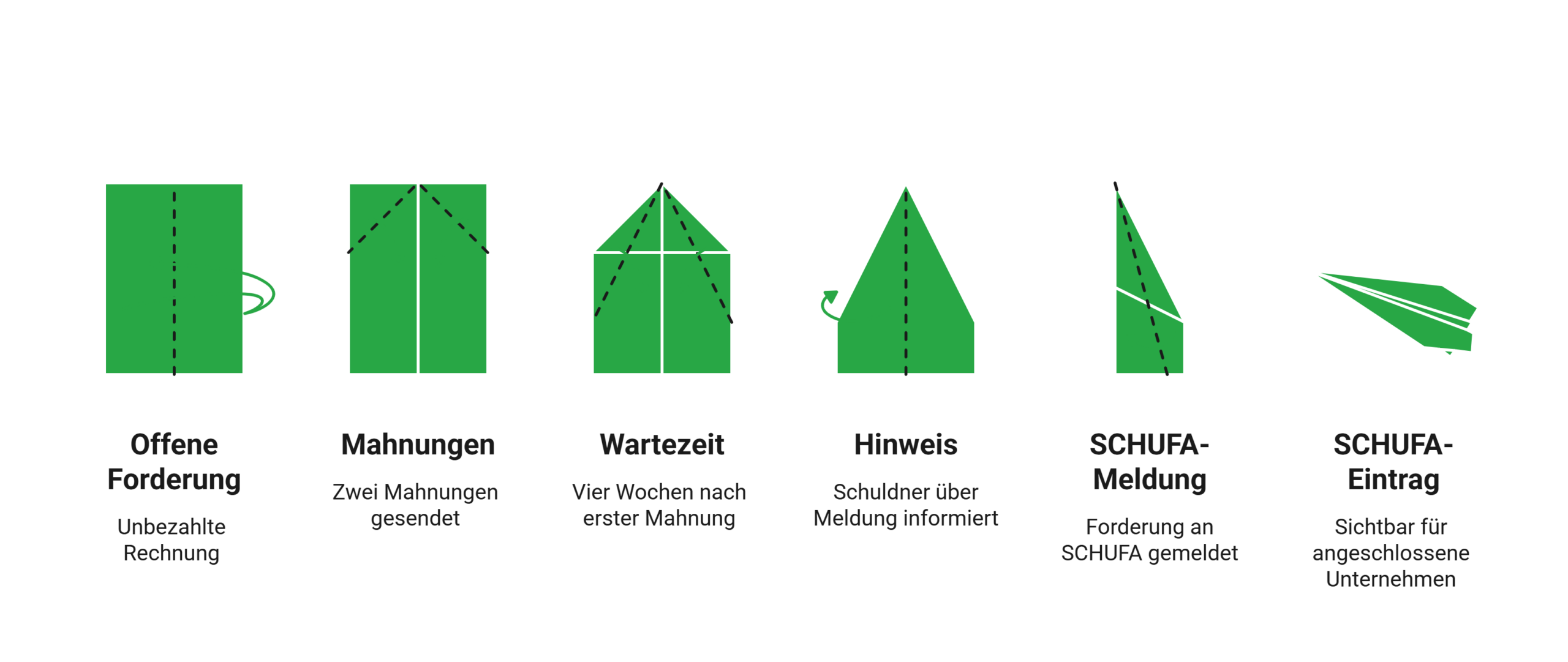

Wann ein negativer SCHUFA-Eintrag droht

Ein negativer Eintrag bei der SCHUFA ist an bestimmte Voraussetzungen geknüpft.

Laut SCHUFA-Richtlinien darf eine offene Forderung erst dann gemeldet werden, wenn:

- die Forderung fällig, unbestritten und trotz zweier Mahnungen nicht beglichen wurde,

- zwischen erster Mahnung und Übermittlung an die SCHUFA mindestens vier Wochen vergangen sind,

- der Schuldner ausdrücklich auf die bevorstehende Meldung hingewiesen wurde.

Sind diese Voraussetzungen erfüllt, wird die Forderung an die SCHUFA gemeldet und ist für alle angeschlossenen Unternehmen sichtbar.

info

Gut zu wissen

Wird die Forderung vollständig beglichen, wird der Eintrag als erledigt markiert. Er bleibt jedoch noch drei Jahre nach Erledigung in der SCHUFA gespeichert und sichtbar. In dieser Zeit kann er die Vergabe von Krediten, Kreditkarten oder Mietverträgen erschweren. Eine sofortige Löschung ist in der Regel nicht möglich, es sei denn, der Eintrag war von Anfang an fehlerhaft.

Rückzahlungsmöglichkeiten: Wege aus der Klemme

Eine Überziehung ist keine Sackgasse. Es gibt je nach Höhe des offenen Betrags und der eigenen Liquidität verschiedene Wege, die Situation zu bereinigen.

Sofortige vollständige Zahlung

Teilzahlung mit Vereinbarung

Umschuldung auf einen günstigeren Kredit

Schuldnerberatung in Anspruch nehmen

Die wichtigsten Fragen zur Überziehung der Kreditkarte

Was sollte ich tun, wenn meine Kreditkarte überzogen ist?

Prüfen Sie zuerst in der App oder im Online-Banking, ob das Kreditlimit ausgeschöpft ist oder ob die Abbuchung vom Referenzkonto fehlgeschlagen ist. Zahlen Sie den offenen Betrag möglichst schnell vollständig oder zumindest teilweise zurück. Wenn Sie den Betrag nicht sofort begleichen können, kontaktieren Sie Ihren Kreditkartenanbieter und fragen Sie nach einer Zahlungsvereinbarung. Je früher Sie reagieren, desto geringer ist das Risiko für zusätzliche Gebühren, Mahnungen oder negative Folgen für Ihre Bonität.

Kann ich meine Kreditkarte nutzen, wenn das Limit ausgeschöpft ist?

In der Regel können Sie Ihre Kreditkarte nicht weiter nutzen, wenn das Kreditlimit vollständig ausgeschöpft ist. Weitere Zahlungen werden dann meist automatisch abgelehnt. Manche Anbieter erlauben eine geringe Überschreitung des Kreditrahmens, dafür können jedoch zusätzliche Gebühren oder höhere Zinsen anfallen. Sobald Sie einen Teil des offenen Betrags zurückzahlen, wird dieser Betrag dem Kreditrahmen meist wieder gutgeschrieben.

Welche Kosten entstehen, wenn ich meine Kreditkarte überziehe?

Bei einer überzogenen Kreditkarte können mehrere Kosten entstehen. Dazu gehören zum Beispiel Sollzinsen auf den offenen Betrag, Verzugszinsen bei verspäteter Zahlung, Rücklastschriftgebühren bei fehlender Kontodeckung sowie mögliche Mahngebühren. Besonders teuer kann es werden, wenn der offene Betrag über längere Zeit nicht ausgeglichen wird, da sich Zinsen und Gebühren dann weiter erhöhen.

Wird eine überzogene Kreditkarte sofort der SCHUFA gemeldet?

Nein, eine kurzfristige Überziehung oder eine einzelne fehlgeschlagene Abbuchung wird in der Regel nicht sofort an die SCHUFA gemeldet. Kritisch wird es, wenn die offene Forderung fällig, unbestritten und trotz Mahnungen nicht bezahlt wird. Reagieren Sie deshalb schnell auf Zahlungsaufforderungen und kontaktieren Sie Ihren Anbieter, wenn Sie den Betrag nicht sofort ausgleichen können.

Was passiert, wenn ich die Kreditkartenschulden nicht bezahle?

Wenn Sie den offenen Betrag nicht begleichen, können zunächst Mahnungen, zusätzliche Gebühren und Verzugszinsen entstehen. Bleibt die Forderung weiterhin offen, kann der Anbieter die Karte sperren, den Vertrag kündigen oder ein Inkassoverfahren einleiten. Im weiteren Verlauf kann auch ein negativer SCHUFA-Eintrag drohen, der spätere Kredite, Kreditkarten oder andere Finanzierungen erschweren kann.

Wann wird meine Kreditkarte nach einer Überziehung wieder freigeschaltet?

In vielen Fällen wird die Kreditkarte wieder nutzbar, sobald der offene Betrag vollständig oder teilweise beglichen wurde und die Zahlung beim Anbieter eingegangen ist. Wie schnell die Freischaltung erfolgt, hängt vom Kreditkartenanbieter und vom Grund der Sperrung ab. Wenn die Karte wegen einer Rücklastschrift oder ausbleibenden Zahlung gesperrt wurde, sollten Sie zusätzlich den Kundenservice kontaktieren.

Kann ich das Kreditkartenlimit temporär erhöhen lassen?

Bei manchen Anbietern ist eine temporäre Erhöhung des Kreditlimits möglich. Ob die Erhöhung genehmigt wird, hängt unter anderem von Ihrer Bonität, Ihrem Einkommen und Ihrer bisherigen Zahlungshistorie ab. Stellen Sie die Anfrage möglichst frühzeitig, da kurzfristige Limiterhöhungen nicht immer sofort bearbeitet werden. Wenn Ihre Karte bereits überzogen ist, kann eine Limiterhöhung schwieriger sein.

Kann eine überzogene Kreditkarte gekündigt werden?

Ja, bei wiederholten oder schwerwiegenden Zahlungsverzögerungen kann der Kreditkartenanbieter den Vertrag kündigen. In diesem Fall wird die Karte dauerhaft gesperrt und der offene Betrag bleibt weiterhin fällig. Eine Kündigung kann sich außerdem negativ auf Ihre Bonität auswirken, insbesondere wenn offene Forderungen nicht rechtzeitig beglichen werden.

Kann eine Umschuldung helfen, wenn die Kreditkarte überzogen ist?

Eine Umschuldung kann sinnvoll sein, wenn der offene Kreditkartensaldo hoch ist und Sie ihn nicht kurzfristig ausgleichen können. Ein Ratenkredit hat häufig niedrigere Zinsen als der offene Saldo einer Revolving-Kreditkarte. Dadurch können die monatlichen Kosten planbarer werden. Wichtig ist jedoch, frühzeitig zu handeln, bevor Mahnungen oder negative SCHUFA-Einträge die Kreditaufnahme erschweren.

Kreditkarten vergleichen und Kosten im Blick behalten

Eine überzogene Kreditkarte kann schnell teuer werden. Vergleichen Sie jetzt verschiedene Kreditkarten und finden Sie ein Angebot, das zu Ihrem finanziellen Spielraum und Ihren Bedürfnissen passt.

Passende Kreditkarten vergleichen

Weitere Kredit- & Kreditkartenangebote bei smava

Hier finden Sie weitere Angebote, Vergleiche und Rechner, mit denen Sie Konditionen einordnen und passende Optionen entdecken können.

- Debit-Kreditkarte

- Kreditkartentest

- Kreditkarte beantragen

- easybank Kreditkarte

- Goldene Kreditkarte Vergleich

- Platin Kreditkarten Vergleich

- Revolving Kreditkarte

- Reisekreditkarte

- Kreditkarte mit Reiserücktrittsversicherung

- Kreditkarte mit Auslandskrankenversicherung

- Kreditkarte zum Meilen sammeln

- TF Bank Kreditkarte

- Extra Kreditkarte

- Kreditkarte mit Tankrabatt

- Kreditvergleich

- Kreditzinsen

- Kreditrechner

- Umschuldung