Es gibt nicht die eine perfekte Kreditkarte. Was für eine Geschäftsreisende ideal ist, kann für einen Einsteiger völlig ungeeignet sein – und umgekehrt. Die Frage ist nicht, welche Karte objektiv die beste ist, sondern welche am besten zu Ihrer Lebenssituation, Ihren Ausgabegewohnheiten und Ihren Ansprüchen passt.

Das Wichtigste zur Frage „Welche Kreditkarte passt zu mir?” im Überblick

- Nicht jede Kreditkarte ist für jeden geeignet.

- Bei einer klassischen Kreditkarte nutzen Sie einen kurzfristigen Kreditrahmen, der später ausgeglichen wird.

- Es gibt verschiedene Kreditkarten-Arten für unterschiedliche Bedürfnisse und Ansprüche.

- Für Einsteiger ist eine Charge- oder Prepaid-Kreditkarte oft die beste Wahl.

- Mit smava können Sie die Konditionen verschiedener Kreditkarten kostenlos und unverbindlich vergleichen und die passende Karte finden.

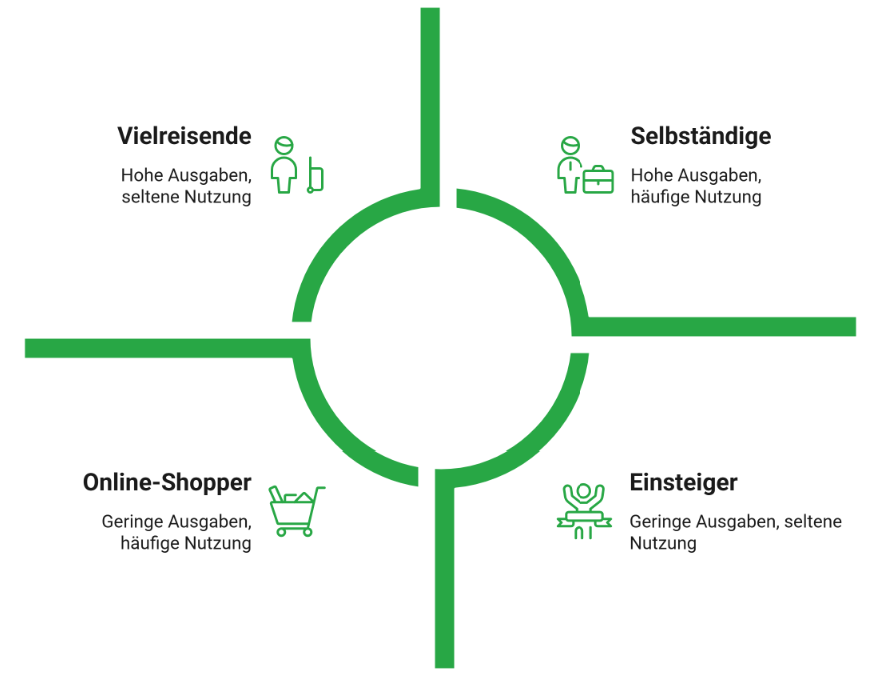

Verschiedene Nutzungstypen auf einen Blick

Profil 1: Vielreisende

Wer regelmäßig geschäftlich oder privat unterwegs ist, stellt andere Anforderungen an eine Kreditkarte als jemand, der sie ausschließlich im Inland nutzt. Für dieses Profil steht eines im Vordergrund: möglichst geringe Kosten im Auslandseinsatz bei gleichzeitig hohem Zusatznutzen.

Worauf es ankommt

- Keine Fremdwährungsgebühr: Jede Zahlung in Nicht-Euro-Währung kostet bei Standardkarten 1,5 bis 2,5 Prozent extra. Wer viel im Ausland zahlt, sollte diese Gebühr konsequent vermeiden.

- Reiseversicherungspaket: Reiserücktritt, Auslandskrankenversicherung und Mietwagenvollkasko sind bei Premiumkarten häufig inklusive und ersetzen separat abgeschlossene Policen.

- Kostenlose Bargeldabhebungen weltweit: Nicht überall ist Kartenzahlung möglich. Eine Karte ohne Abhebeentgelt spart bei jedem Automatenbesuch im Ausland.

- Großzügiges Kreditlimit: Hotelkaution, Mietwagendepot und größere Rechnungen erfordern ausreichend Spielraum im Kreditrahmen.

- Meilen oder Reisepunkte: Wer häufig fliegt, profitiert von einem Programm, das Umsatz in Freiflüge oder Upgrades umwandelt.

info

Wann lohnt sich eine Jahresgebühr?

Für Vielreisende ist eine Premiumkarte mit Jahresgebühr in vielen Fällen die günstigere Lösung. Wer jährlich 5.000 Euro im Ausland zahlt und Fremdwährungsgebühren von 2 Prozent vermeidet, spart bereits 100 Euro – unabhängig von eingesparten Versicherungskosten. Eine Jahresgebühr von 80 bis 120 Euro kann sich in diesem Szenario schnell amortisieren.

Profil 2: Online-Shopper

Für Menschen, die den Großteil ihrer Einkäufe im Internet abwickeln – ob bei deutschen Händlern, internationalen Marktplätzen oder Streaming-Diensten – sind andere Kriterien entscheidend als für Reisende. Im Vordergrund stehen Sicherheit, Käuferschutz und möglichst hoher Rückfluss auf den Online-Umsatz.

Worauf es ankommt

- Starker Käuferschutz und Chargeback: Im Online-Handel kommt es häufiger zu Nicht-Lieferung, falscher Ware oder Betrug. Kreditkarten ermöglichen eine Rückbuchung über den Kartenanbieter – ein Vorteil gegenüber Debitkarte oder Überweisung.

- 3D-Secure und virtuelle Kartennummern: Sichere Online-Authentifizierung und einmalig gültige Kartennummern schützen vor Datenmissbrauch.

- Cashback auf Online-Umsätze: Manche Karten vergüten Online-Einkäufe mit höheren Cashback-Sätzen als stationäre Käufe, was ein direkter Vorteil ist.

- Fremdwährungsgebühr im Blick behalten: Wer regelmäßig bei internationalen Shops in US-Dollar oder Pfund zahlt, sollte auf eine Karte ohne Währungsaufschlag achten.

- Einfache Verwaltung per App: Transaktionskontrolle in Echtzeit, sofortige Sperrmöglichkeit und transparente Abrechnung sind im Online-Alltag besonders wertvoll.

info

Kostenlose Karte oft ausreichend

Für Online-Shopper ohne häufige Auslandsreisen ist eine kostenlose Kreditkarte mit guten Sicherheitsfunktionen und Cashback in der Regel vollkommen ausreichend. Eine Jahresgebühr lässt sich nur dann rechtfertigen, wenn der erhöhte Cashback-Satz oder andere Zusatzleistungen den Aufpreis überkompensieren.

Welche Kreditkarte passt zu Ihnen?

Ob Reisen, Einkaufen oder flexible Zahlungen im Alltag – finden Sie jetzt die Kreditkarte, die zu Ihren Bedürfnissen passt. Vergleichen Sie passende Angebote schnell, transparent und kostenlos bei smava.

Kreditkarten kostenlos vergleichen

Kreditkarten kostenlos vergleichen

Profil 3: Einsteiger

Wer zum ersten Mal eine Kreditkarte beantragt, braucht vor allem eines: ein einfaches, transparentes Produkt ohne versteckte Kosten und ohne das Risiko, durch Teilzahlung oder hohe Ausgaben in finanzielle Schwierigkeiten zu geraten. Die beste Einsteigerkarte ist nicht die mit den meisten Leistungen, sondern die, die am wenigsten falsch machen lässt.

Worauf es ankommt

- Keine Jahresgebühr: Als Einsteiger zahlen Sie keine fixen Kosten, solange Sie die Leistungen der Karte noch nicht vollständig einschätzen können.

- Charge Card statt Revolving Card: Die automatische Vollabbuchung am Monatsende verhindert, dass sich über Teilzahlungen unbemerkt Schulden aufbauen.

- Übersichtliches Kreditlimit: Ein moderates Startlimit erleichtert die Ausgabenkontrolle und verhindert übermäßige Verbindlichkeiten.

- Einfache App-Bedienung: Klare Umsatzübersichten, Push-Benachrichtigungen und unkomplizierte Kartensperrung sind für Einsteiger besonders wichtig.

- Kein Bonusprogramm mit komplexen Regeln: Einsteiger profitieren eher von einem einfachen Cashback als von einem Punktesystem mit Verfallsfristen und Partnereinschränkungen.

Profil 4: Selbständige und Freiberufler

Für Selbstständige ist die Kreditkarte oft mehr als ein Zahlungsmittel – sie ist ein Instrument zur Ausgabentrennung, Liquiditätssteuerung und Belegverwaltung. Wer Geschäfts- und Privatausgaben klar trennen möchte und gleichzeitig von Steuervorteilen profitieren will, stellt besondere Anforderungen.

Worauf es ankommt

- Klare Trennung von privaten und geschäftlichen Ausgaben: Eine Geschäftskarte erleichtert die Buchhaltung erheblich und vermeidet Fehler bei der steuerlichen Geltendmachung.

- Detaillierter Monatsauszug und Export-Funktion: Viele Geschäftskarten bieten CSV-Export oder direkte Schnittstellen zu Buchhaltungssoftware – ein echter Zeitvorteil.

- Höheres Kreditlimit: Unregelmäßige Einnahmen und größere Geschäftsausgaben erfordern mehr Spielraum im Kreditrahmen als bei Angestellten.

- Zusatzkarten für Mitarbeitende: Bei Unternehmen mit mehreren Personen ermöglichen Zusatzkarten eine zentrale Abrechnung aller Geschäftsausgaben.

- Jahresgebühr steuerlich absetzbar: Die Kosten einer Geschäftskreditkarte können als Betriebsausgabe geltend gemacht werden – das reduziert den effektiven Preis der Karte.

info

Wichtig

Nicht jede private Kreditkarte ist für den geschäftlichen Einsatz geeignet. Wer Geschäftsausgaben konsequent über eine separate Geschäftskarte abwickelt, vereinfacht die Buchhaltung, spart Zeit bei der Belegprüfung und vermeidet Verwirrung beim Jahresabschluss. Für Freiberufler mit überschaubarem Umsatz kann jedoch auch eine gut gewählte private Kreditkarte vorerst ausreichen.

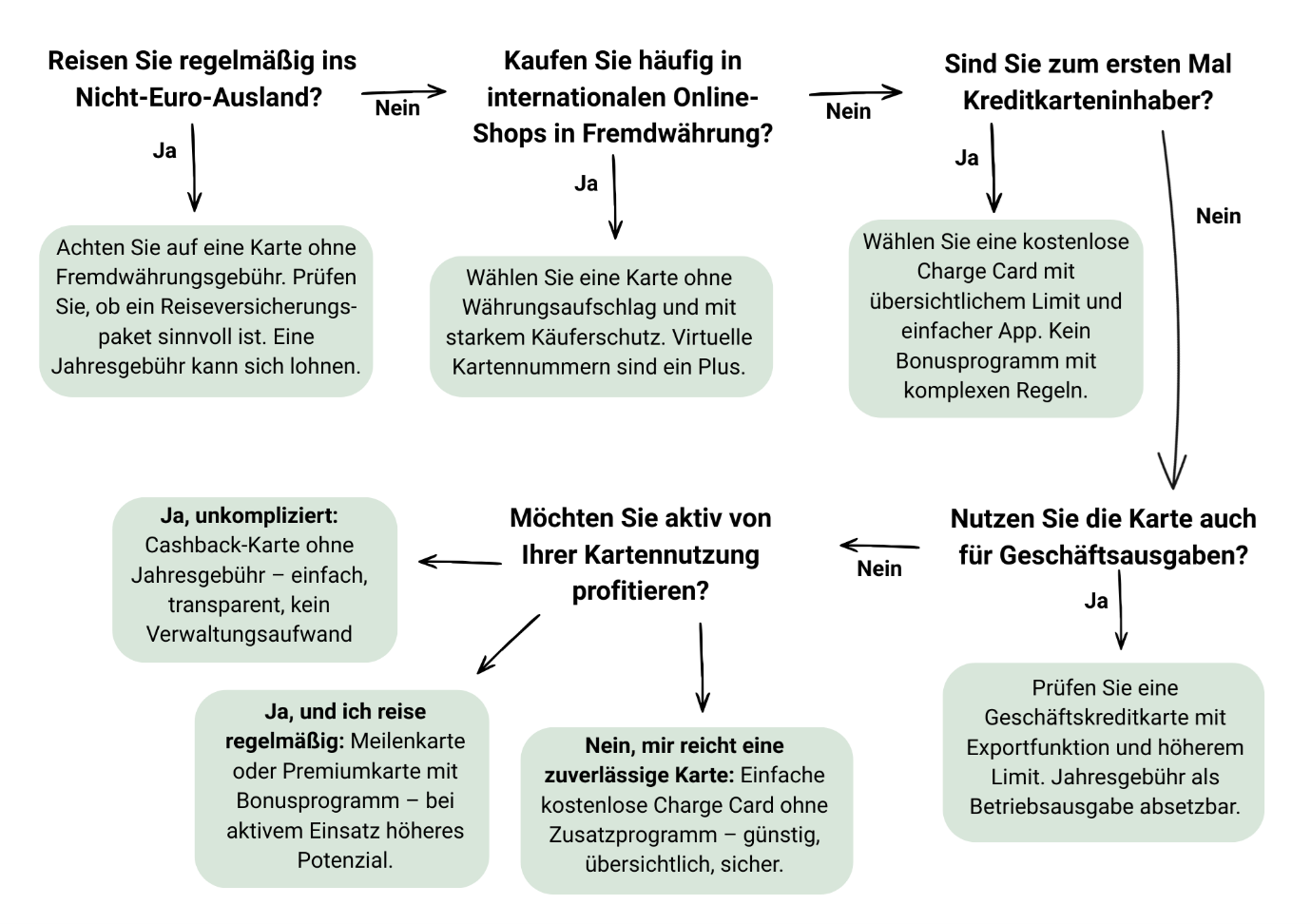

Welche Karte passt zu Ihnen?

Die folgenden Fragen helfen Ihnen, Ihr persönliches Nutzungsprofil einzugrenzen und die passende Kartenart zu identifizieren. Beantworten Sie jede Frage ehrlich und nicht auf der Basis dessen, wie Sie Ihre Karte gerne nutzen würden – nicht, wie Sie sie tatsächlich nutzen.

Häufige Fragen zum Kreditkartenvergleich nach Nutzungstyp

Welche Kreditkarte passt zu mir?

Das hängt vor allem davon ab, wie Sie die Karte nutzen möchten. Wer viel reist, profitiert oft von einer Kreditkarte ohne Auslandseinsatzgebühr und mit Reisevorteilen. Für den Alltag sind kostenlose Karten ohne Jahresgebühr meist sinnvoll. Wer flexibel zahlen möchte, achtet auf Teilzahlungsoptionen und Kreditrahmen. Entscheidend ist, dass die Leistungen zu Ihrem tatsächlichen Nutzungsverhalten passen.

Ist eine kostenlose Kreditkarte ausreichend?

Für viele Menschen ja. Wenn Sie die Karte hauptsächlich für Einkäufe, Online-Zahlungen oder gelegentliche Reisen nutzen, reicht eine kostenlose Kreditkarte häufig aus. Prüfen Sie jedoch mögliche Zusatzkosten wie Auslandseinsatzentgelte, Bargeldgebühren oder Zinsen bei Teilzahlung.

Sollte ich eine Debitkarte oder eine echte Kreditkarte wählen?

Eine Debitkarte belastet Ihr Girokonto meist direkt oder zeitnah. Eine klassische Kreditkarte sammelt Umsätze und rechnet diese später gesammelt ab. Für den Alltag reicht eine Debitkarte oft aus. Wenn Sie mehr finanzielle Flexibilität, Mietwagenbuchungen oder Hotelreservierungen wünschen, ist eine klassische Kreditkarte häufig praktischer.

Kann ich mehrere Kreditkarten gleichzeitig nutzen?

Ja, das kann sinnvoll sein. Viele nutzen eine kostenlose Karte für den Alltag und eine zweite Karte für Reisen oder besondere Zusatzleistungen. Wichtig ist, den Überblick über Gebühren, Abrechnungen und Zahlungsziele zu behalten.

Beeinflussen mehrere Kreditkarten meinen SCHUFA-Score?

Nicht automatisch. Entscheidend ist vor allem, wie Sie mit bestehenden Kreditlinien umgehen. Häufige Neuanträge, hohe Auslastung oder verspätete Zahlungen können sich negativ auswirken. Eine verantwortungsvolle Nutzung ist meist wichtiger als die reine Anzahl der Karten.

Lohnt sich eine Kreditkarte mit Cashback oder Bonusprogramm?

Das kann sich lohnen, wenn Sie regelmäßig mit Karte zahlen und die Vorteile aktiv nutzen. Wer nur selten Umsätze macht oder hohe Jahresgebühren zahlt, profitiert oft weniger. Rechnen Sie am besten nach, ob der tatsächliche Mehrwert die Kosten übersteigt.

Wie oft sollte ich meine Kreditkarte überprüfen?

Mindestens einmal pro Jahr. Lebenssituation, Reiseverhalten, Einkommen und Marktangebote ändern sich. Ein regelmäßiger Vergleich hilft dabei, bessere Konditionen oder passendere Leistungen zu finden.

Worauf sollte ich beim Kreditkartenvergleich besonders achten?

Wichtige Kriterien sind Jahresgebühr, Zinsen bei Teilzahlung, Gebühren im Ausland, Bargeldabhebungen, Versicherungen, Bonusprogramme und Akzeptanz. Am wichtigsten ist jedoch, welche Punkte für Ihren persönlichen Bedarf wirklich relevant sind.

Jetzt die passende Kreditkarte finden

Jeder Bedarf ist anders: Reisen, Online-Shopping oder flexible Zahlungen im Alltag. Vergleichen Sie jetzt Kreditkartenangebote kostenlos und finden Sie die Karte, die wirklich zu Ihnen passt.

Kreditkarten kostenlos vergleichen

Weitere Kredit- & Kreditkartenangebote bei smava

Hier finden Sie weitere Angebote, Vergleiche und Rechner, mit denen Sie Konditionen einordnen und passende Optionen entdecken können.

- Kreditkarte sofort nutzbar

- Kreditkarte mit Ratenzahlung

- Kostenlose Kreditkarte

- Kreditkarte ohne Girokonto

- Kreditkarte für Studenten

- Kreditkarte mit Versicherung

- Charge Kreditkarte

- Kreditkarte ohne Fremdwährungsgebühr

- Kreditkarte mit Auslandskrankenversicherung

- Cashback Kreditkarte

- Advanzia Bank Mastercard Gold

- Instabank Kreditkarte

- DKB Kreditkarte

- Sofortkredit

- Privatkredit

- Kredit ohne SCHUFA

- Umschuldungsrechner

- Kredit