Bedeutung für Kreditnehmer

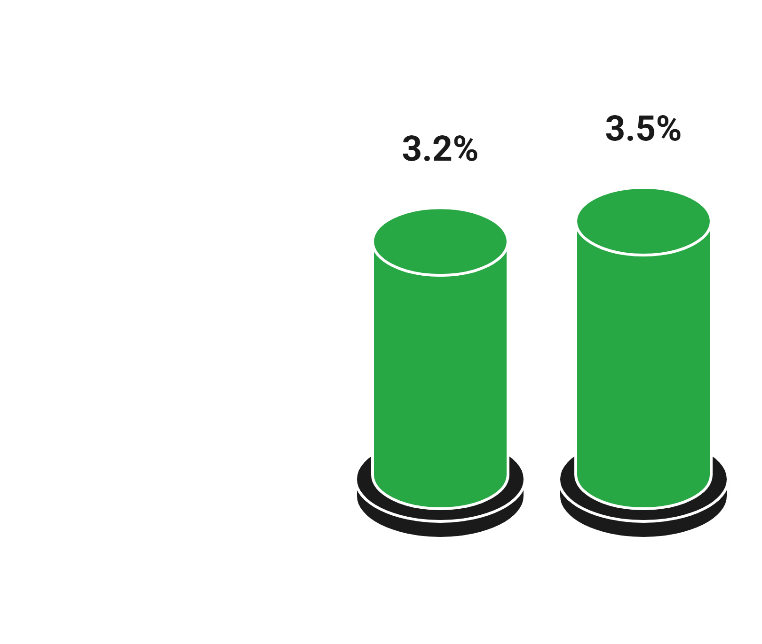

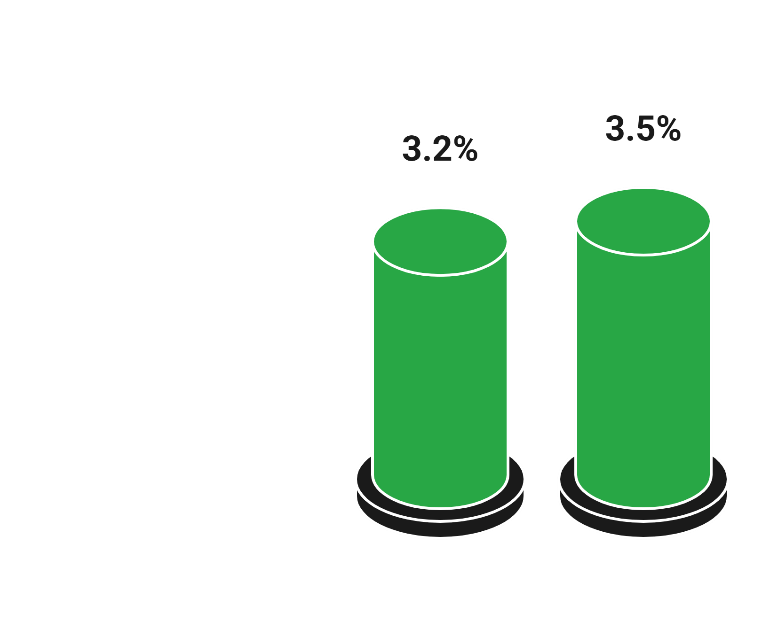

Bauzinsen wirken sich direkt auf die Höhe der Monatsrate aus. Schon kleine Unterschiede – etwa zwischen 3,2 % und 3,5 % – können über die Jahre mehrere tausend Euro Unterschied machen. Deshalb ist es entscheidend, verschiedene Angebote zu prüfen und Bauzinsen zu vergleichen, bevor ein Immobilienkredit abgeschlossen wird.