Zwei Kreditangebote. Auf den ersten Blick weitgehend ähnlich, dennoch kann eines Sie zumindest am Ende erheblich mehr kosten. Woran liegt das? Und worauf sollten Sie wirklich achten, bevor Sie einen konkreten Kreditantrag stellen und unterschreiben? Dieser Ratgeber hilft Ihnen dabei, Kreditangebote sauber zu vergleichen und die richtige Entscheidung zu fällen.

Das Wichtigste zur Entscheidung zwischen Kreditangeboten in Kürze

- Der effektive Jahreszins ist die wichtigste Vergleichsgröße für Kredite, weil er alle relevanten Kosten eines Kredits bündelt. Der niedrigste Sollzins allein sagt oft wenig über die tatsächliche Belastung aus.

- Achten Sie nicht nur auf die Monatsrate: Eine längere Laufzeit senkt zwar die Rate, erhöht aber oft die Gesamtkosten deutlich – je nach Kreditsumme um mehrere tausend Euro.

- Entscheidend ist der Gesamtbetrag, den Sie zurückzahlen. Dieser zeigt Ihnen schwarz auf weiß, welches Angebot am Ende wirklich günstiger ist.

- Schauen Sie aber nicht zu starr aufs Geld: Flexibilität kann manchmal wertvoller sein als ein minimal niedrigerer Zinssatz: Kostenlose Sondertilgungen oder Ratenpausen helfen, wenn sich Ihre finanzielle Situation ändert.

- Prüfen Sie beim Kreditvergleich genau, ob Zusatzprodukte wie Versicherungen enthalten sind – sie verteuern Kredite häufig erheblich, ohne zwingend notwendig zu sein.

Wie vergleiche ich zwei Kreditangebote richtig?

Sie haben gerade eine Konditionenanfrage durchgeführt. Jetzt haben Sie vor sich wenigstens zwei Angebote unterschiedlicher Banken liegen. Und jetzt? In der Lage tendieren viele dazu, einfach die niedrigere Monatsrate zu wählen. Genau das ist aber oft der erste Fehler.

Ein sinnvoller Vergleich muss immer mehrere Faktoren gleichzeitig betrachten, namentlich:

- Effektiver Jahreszins

- Gesamtkosten

- Laufzeit

- Flexibilität

Stellen Sie sich das Ganze wie ein Gesamtpaket vor. Ein Kredit ist schließlich nicht nur eine einzelne Zahl, sondern eine Kombination aus Kosten und Bedingungen.

Was sagt mir der effektive Jahreszins wirklich?

Effektiver Jahreszins

Der effektive Jahreszins ist Ihre wichtigste Orientierung. Er zeigt Ihnen, wie teuer ein Kredit pro Jahr tatsächlich ist – inklusive der meisten Nebenkosten. Dadurch können Sie sich ihn wie einen „Bruttopreis“ vorstellen; ähnlich wie wenn Sie an der Supermarktkasse die Rechnung inklusive Mehrwertsteuer erhalten.

Sollzins

Im Gegensatz dazu ist der Sollzins eher eine „Basisangabe“, die nur „Nettoinformationen“ enthält. Zwei Kredite können dadurch zwar denselben Sollzins haben, aber unterschiedliche Effektivzinsen – etwa durch Gebühren oder Zahlungsmodalitäten.

thumb_up

Faustregel

Wenn Sie zwei Kreditangebote mit ansonsten gleichen Ausgangsdaten vergleichen, ist dasjenige mit dem niedrigeren effektiven Jahreszins günstiger – aber eben nicht immer automatisch die beste Wahl.

Wie erkenne ich die tatsächlichen Gesamtkosten des Kredits?

Wenn Sie einen Kredit über Monate und Jahre zurückgezahlt haben, dann zählt am Ende nur eine Zahl wirklich: Wie viel Geld zahlten Sie insgesamt zurück? Wie viel es ist, wird maßgeblich durch den Effektivzins beeinflusst. Allerdings finden Sie die Summe in aller Regel im Kreditangebot ohne Rechnerei unter Begriffen wie „Gesamtbetrag“.

Dieser Wert setzt sich zusammen aus:

- Kreditbetrag,

- Zinsbetrag und

- etwaigen Zusatzkosten.

Das kann durchaus einen gewaltigen Unterschied machen. Nehmen wir an, Sie möchten einen Autokredit über 35.000 Euro mit 6 Jahren Laufzeit. Kredit A hat einen Effektivzins von 6,93 %, Kredit B lediglich 6,26 %. In Zahlen ausgedrückt würden Sie am Ende zurückzahlen:

Kredit A: ca. 42.800 Euro

Gesamtrückzahlung

Kredit B: ca. 42.100 Euro

Gesamtrückzahlung

Das klingt vielleicht zunächst nach keinem riesigen Unterschied – aber wir reden hier trotzdem von rund 700 Euro, die Sie sich ohne jeden Nachteil und Aufwand sparen könnten. Und das nur durch einen scheinbar kleinen Zinsunterschied von 0,67 Prozentpunkten.

info

Hinweis

Übertragen auf größere Kredite oder längere Laufzeiten wird dieser Effekt schnell deutlich stärker. In solchen Fällen – etwa bei Immobilienkrediten – sprechen wir in aller Regel von mehreren tausend Euro Unterschied.

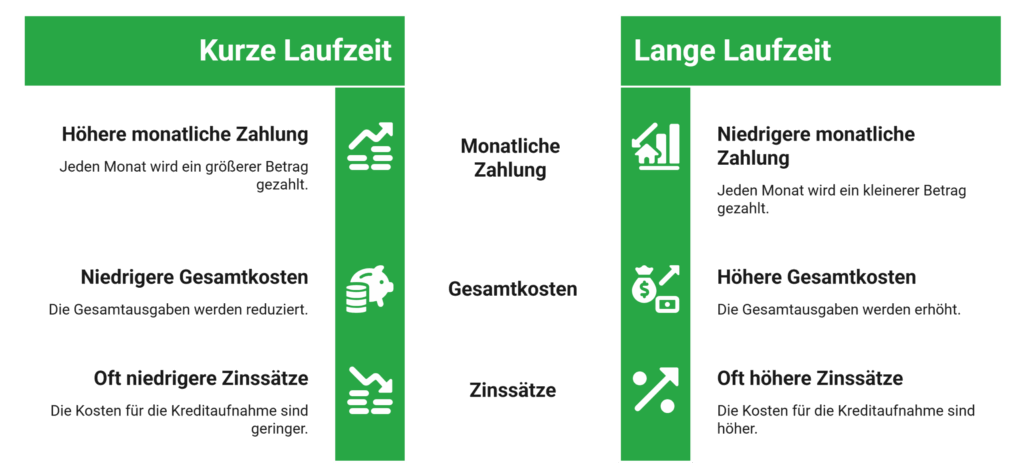

Welche Rolle spielt die Laufzeit für meine Entscheidung?

Die Laufzeit ist einer der größten Hebel bei einem Kredit.

Kurze Laufzeit: Höhere Monatsrate, aber geringere Gesamtkosten und oft niedrigere Zinsen.

Lange Laufzeit: Niedrigere Monatsrate, aber höhere Gesamtkosten und oft höhere Zinsen.

Die richtige Wahl hängt davon ab, wie viel finanziellen Spielraum Sie haben. Tendenziell sollten Sie daher versuchen, die Monatsrate so hoch zu setzen, dass sie nach Abzug all Ihrer Fix- und sonstigen Lebenshaltungskosten zwischen 20 und 40 Prozent der freiverfügbaren Restsumme beträgt. Mehr kann zu einer Ablehnung des Kreditantrags führen und reduziert außerdem Ihren Puffer für Unvorhergesehenes.

Mit anderen Worten: Die Rate sollte Sie nicht unter Druck setzen, aber auch nicht unnötig lange laufen.

Wie wichtig sind Sondertilgungen und flexible Optionen?

Zinsen und davon abgeleitete Gesamtkosten bestimmen zwar, wie teuer der Kredit tatsächlich wird. Aber: Wie schon erwähnt ist der billigste Kredit nicht automatisch der beste. Tatsächlich kann ein Angebot mit (etwas) höherem Zinssatz die bessere Wahl sein, wenn er Ihnen dafür mehr Spielraum lässt. Insbesondere bei Folgendem:

- Kostenlose Sondertilgungen: Gestatten es Ihnen, zu viel geliehenes Geld unbürokratisch zurückzuzahlen und private Mehreinkünfte zu schnellerer Tilgung zu nutzen – was die Gesamtkosten ebenfalls reduziert.

- Ratenpausen: Ermöglichen es, die Unvorhersehbarkeiten des finanziellen Alltags ein bisschen besser anzusprechen, indem Sie beispielsweise in teuren Monaten einfach eine Rate unkompliziert aussetzen können.

- Anpassung der Monatsrate: Gestiegene Lebenshaltungskosten, Gehaltserhöhungen, gesunkene Nebenkosten und ähnliches können immer vorkommen. Eine flexibel anpassbare Monatsrate erlaubt es, den Kredit den Lebensrealitäten anzugleichen – nicht nur beim Abschluss.

info

Hinweis

Flexibilität wirkt wie ein Sicherheitsnetz. Wenn Sie unerwartet Geld zur Verfügung haben oder umgekehrt kurzfristig entlastet werden müssen zahlt sich das schnell aus, auch wenn es den Kredit leicht verteuert.

Was kann ich beim Vergleich zweier Kreditangebote falsch machen?

Wie Sie es richtig machen, haben Sie auf den zurückliegenden Zeilen bereits im Detail erfahren. Aber was sollten Sie dementsprechend vermeiden – insbesondere, weil es regelmäßig für teure Überraschungen sorgt? Es sind vor allem folgende vier Punkte:

- Zu starker Fokus auf die Monatsrate

- Lange Laufzeiten mit hohen Gesamtkosten

- Zusatzprodukte wie Restschuldversicherungen

- Ausblenden von äußeren Unwägbarkeiten

Was soll ich tun, wenn ich mir unsicher bin?

In der Praxis werden Sie sich eher selten zwischen lediglich zwei Kreditangeboten entscheiden müssen. Wenn Sie beispielsweise bei uns einen Kreditvergleich durchführen, kann es durchaus sein, dass Sie 10, 15, 20 oder noch mehr Angebote auf dem Bildschirm sehen. Immer dann, wenn sich keine direkt augenscheinliche Antwort ergibt, hilft Ihnen folgende Schritt-für-Schritt Logik:

- Effektivzins vergleichen

- Gesamtbetrag prüfen

- Laufzeit bewusst bewerten

- Flexibilität berücksichtigen

- Zusatzkosten hinterfragen

Egal wie viele Kreditangebote es sind: Indem Sie diese Schritte notfalls mehrmals nacheinander durchführen, streichen Sie Angebot für Angebot heraus, bis am Ende dasjenige verbleibt, das für Ihre individuelle Situation tatsächlich „das beste“ ist.

info

Tipp

Am Ende geht es immer darum, den zu Ihren finanziellen Ansprüchen und Möglichkeiten besten Kredit zu finden – derjenige, der am realistischsten passt.

Sie brauchen einen günstigen Kredit?

Über unseren unverbindlichen und SCHUFA-neutralen Kreditvergleich finden Sie günstige Kredite, die zu Ihren Voraussetzungen passen. Den Antrag stellen Sie direkt online.

Kredite vergleichen

Kredite vergleichen

Die wichtigsten Fragen zur Entscheidung zwischen Kreditangeboten

Woran erkenne ich, welches Kreditangebot wirklich besser ist?

Das passende Kreditangebot erkennen Sie daran, wie gut es zu Ihrer finanziellen Situation passt. Der Effektivzins zeigt die Gesamtkosten und ist ein zentraler Vergleichswert, aber nicht das einzige Kriterium. Entscheidend ist auch, ob die monatliche Rate langfristig tragbar ist und ob die Laufzeit zu Ihrer Planung passt. Ein Angebot mit etwas höherem Zinssatz kann sinnvoller sein, wenn es Ihnen mehr Flexibilität oder eine niedrigere monatliche Belastung bietet.

Sollte ich immer das Angebot mit dem niedrigsten Zinssatz wählen?

Nein. Ein niedriger Zinssatz wirkt auf den ersten Blick attraktiv, sagt aber allein wenig über die tatsächliche Belastung aus. Wenn die Laufzeit sehr lang ist oder die monatliche Rate Ihre finanzielle Situation stark beansprucht, kann ein anderes Angebot besser geeignet sein. Achten Sie immer auf das Zusammenspiel aus Effektivzins, Laufzeit und Rate.

Wie wichtig ist meine Bonität beim Vergleich von Kreditangeboten?

Ihre Bonität entscheidet maßgeblich darüber, welche Konditionen Sie erhalten. Je besser Ihre Kreditwürdigkeit, desto niedriger fallen in der Regel die Zinsen aus. Beim Vergleich sollten Sie daher nur Angebote gegenüberstellen, die auf realen Konditionen basieren, also individuell berechnet wurden. Reine Beispielzinsen sind für die Entscheidung wenig aussagekräftig.

Kann ich mich nachträglich noch für ein anderes Angebot entscheiden?

Ja. Solange Sie den Kreditvertrag noch nicht unterschrieben haben, können Sie sich jederzeit für ein anderes Angebot entscheiden. Auch nach Vertragsabschluss besteht ein gesetzliches Widerrufsrecht von 14 Tagen. Nutzen Sie diese Zeit, um Angebote sorgfältig zu prüfen und sicherzugehen, dass Ihre Entscheidung langfristig passt.

Was ist wichtiger: niedrige Rate oder kurze Laufzeit?

Das hängt von Ihrer finanziellen Situation und Ihren Zielen ab. Eine niedrige Rate entlastet Sie im Alltag, führt aber meist zu höheren Gesamtkosten, da sich die Laufzeit verlängert. Eine kurze Laufzeit reduziert die Zinskosten, erhöht aber die monatliche Belastung. Sinnvoll ist eine Balance, bei der die Rate gut tragbar bleibt und die Laufzeit nicht unnötig lang ist.

Wie vergleiche ich zwei Kreditangebote konkret miteinander?

Vergleichen Sie Angebote immer anhand der gleichen Kriterien. Achten Sie auf den Effektivzins, die monatliche Rate, die Gesamtkosten und die Laufzeit. Prüfen Sie zusätzlich, ob Sondertilgungen möglich sind oder ob flexible Anpassungen vorgesehen sind. Erst wenn alle Faktoren zusammen betrachtet werden, ergibt sich ein realistisches Bild.

Unsere beliebtesten Ratgeber zum Thema Kredite vergleichen

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Kreditzinsen vergleichen

- Umschuldungsrechner

- Ratenkredit

- Mikrokredit

- Kreditanfrage

- 30.000 Euro Kredit

- Zwischenfinanzierung

- Beamtendarlehen

- 20.000 Euro Kredit

- Ratenkreditrechner

- PC / Laptop finanzieren

- Bootsfinanzierung

- Umzugskredit

- Kredit

- Autokredit

- Kreditvergleich

- Autofinanzierung ohne Anzahlung

- Überbrückungskredit

- Zinsvergleich

- Gebrauchtwagenfinanzierung

- Sofortkredit

- Eigentumswohnung finanzieren

- Geld leihen

- Darlehen

- Kredit für Hausbau

- Umschuldung

- Bestandsimmobilie kaufen

- 80.000 Euro Kredit