Eine Kreditkarte zu beantragen ist heute einfacher denn je. Oft genügen wenige Minuten und ein Online-Formular. Doch hinter dem schlanken Antragsprozess steckt eine Reihe von Prüfschritten, die über Genehmigung, abgelehnten Antrag und Höhe des Kreditlimits entscheiden. Wer weiß, welche Voraussetzungen Banken stellen, wie die Bonitätsprüfung abläuft und was die SCHUFA damit zu tun hat, ist besser vorbereitet – und erhöht seine Chancen auf eine schnelle Genehmigung.

Das Wichtigste zu den Voraussetzungen bei einer Kreditkarte im Überblick

- Nicht jeder erhält automatisch eine klassische Kreditkarte mit Kreditrahmen.

- Wenn Sie eine Kreditkarte mit Kreditrahmen beantragen, wird in der Regel Ihre Bonität geprüft.

- Mehrere Kreditanfragen können sich negativ auf die SCHUFA auswirken. Nutzen Sie daher besser Konditionsanfragen.

- Sie haben einmal pro Jahr das Recht auf eine kostenlose SCHUFA-Selbstauskunft.

- Mit smava können Sie verschiedene Kreditkarten unverbindlich vergleichen und gegebenenfalls eine Karte ohne klassische Bonitätsprüfung finden.

Voraussetzungen für eine Kreditkarte

Nicht jede Person erhält automatisch eine klassische Kreditkarte. Banken stellen bestimmte Grundvoraussetzungen, die üblicherweise erfüllt sein müssen, bevor ein Antrag überhaupt bearbeitet wird.

Mindestalter: Volljährigkeit

Wohnsitz in Deutschland

Regelmäßiges Einkommen

Deutsches Girokonto als Referenzkonto

info

Hinweis

Auch wer alle formalen Voraussetzungen erfüllt, kann abgelehnt werden – nämlich dann, wenn die Bonitätsprüfung negativ ausfällt. Voraussetzungen und Bonität sind zwei voneinander unabhängige Hürden im Antragsprozess.

Passende Kreditkarte direkt vergleichen

Prüfen Sie jetzt Konditionen, Gebühren und Leistungen verschiedener Kreditkarten. Finden Sie das Angebot, das zu Ihrer Bonität und Ihren Bedürfnissen passt.

Jetzt Kreditkarten vergleichen

Jetzt Kreditkarten vergleichen

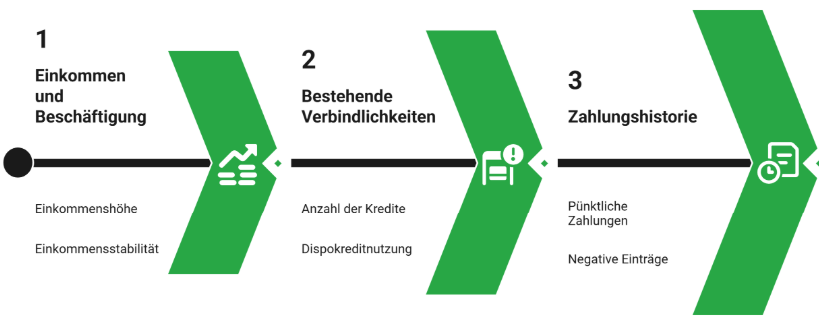

Die Bonitätsprüfung: Was Banken wirklich bewerten

Sobald Sie einen Kreditkartenantrag stellen, nimmt die Bank eine Bonitätsprüfung vor. Dabei wird bewertet, wie wahrscheinlich es ist, dass Sie den gewährten Kreditrahmen zuverlässig zurückzahlen. Je besser Ihre Bonität, desto höher sind die Chancen auf eine Genehmigung und desto großzügiger fällt in der Regel das eingeräumte Kreditlimit aus.

Einkommen und Beschäftigungsverhältnis

Das Einkommen ist der wichtigste Faktor bei der Bonitätsprüfung. Dabei zählt nicht nur die Höhe, sondern auch die Stabilität. Ein unbefristetes Anstellungsverhältnis wird deutlich besser bewertet als eine befristete Stelle oder eine selbständige Tätigkeit – selbst bei gleichem Nettogehalt. Beamte genießen in der Regel eine besonders gute Bewertung, da ihr Einkommen als äußerst stabil gilt.

Bestehende Verbindlichkeiten

Wer bereits mehrere laufende Kredite, einen stark ausgenutzten Dispokredit oder weitere Kreditkarten besitzt, reduziert dadurch seine verfügbare Kreditwürdigkeit. Banken prüfen, wie viel Ihre finanzielle Kapazität bereits gebunden ist und ob ein weiterer Kreditrahmen noch vertretbar erscheint.

Zahlungshistorie

Wie haben Sie in der Vergangenheit auf Kredit reagiert? Pünktliche Zahlungen, keine Rücklastschriften, keine offenen Forderungen – all das wirkt sich positiv auf Ihre Bonitätsbewertung aus. Negative Einträge wie Mahnbescheide, Inkassofälle oder Insolvenzen hingegen können die Genehmigung erheblich erschweren oder verhindern.

info

Wichtig

Banken sind gesetzlich nicht verpflichtet, die genauen Kriterien ihrer Bonitätsbewertung offenzulegen. Wenn Ihr Antrag abgelehnt wird, können Sie nach dem Grund fragen. Eine detaillierte Begründung müssen Anbieter jedoch nicht zwingend liefern.

Die SCHUFA-Abfrage: Was dahintersteckt

Die SCHUFA ist die bekannteste Wirtschaftsauskunftei in Deutschland. Sie speichert Informationen über das Zahlungsverhalten von Verbraucherinnen und Verbrauchern und stellt diese Daten registrierten Unternehmen auf Anfrage zur Verfügung.

Die SCHUFA speichert unter anderem folgende Informationen über Sie:

- Laufende und abgeschlossene Kredite sowie Kreditkarten

- Girokonten und Dispositionskredite

- Mobilfunkverträge und Ratenzahlungsvereinbarungen

- Kreditanfragen von Banken und anderen Unternehmen

- Negative Einträge wie Mahnbescheide, Vollstreckungsbescheide oder Insolvenzen

Aus diesen Daten errechnet die SCHUFA einen Score-Wert, der die statistische Wahrscheinlichkeit angibt, mit der eine Person ihre Zahlungsverpflichtungen erfüllt. Je höher der Score, desto besser die Bonitätsbewertung.

Der Ablauf eines Kreditkartenantrags Schritt für Schritt

Ein Kreditkartenantrag läuft heute bei den meisten Anbietern vollständig digital ab. Der gesamte Prozess dauert in vielen Fällen nur wenige Minuten – von der Dateneingabe bis zur vorläufigen Entscheidung.

Kartenangebot auswählen und Antrag starten

Sie wählen auf der Website des Anbieters das gewünschte Kartenprodukt und klicken auf «Jetzt beantragen» oder eine ähnliche Schaltfläche.

Persönliche Daten eingeben

Sie werden aufgefordert, Angaben zu Ihrer Person zu machen – Name, Adresse, Geburtsdatum, Nationalität sowie Kontaktdaten. Machen Sie dabei ausschließlich wahrheitsgemäße Angaben. Falsche Informationen können als Kreditbetrug gewertet werden.

Finanzdaten angeben

Im nächsten Schritt folgen Angaben zu Ihrer finanziellen Situation: Nettoeinkommen, Beschäftigungsart, Arbeitgeber und bestehende Verbindlichkeiten. Geben Sie möglichst genaue Werte ein – gerundete Schätzungen können die Bewertung negativ beeinflussen.

Referenzkonto hinterlegen

Sie geben Ihre IBAN an, von der die monatliche Kartenabrechnung per Lastschrift eingezogen wird. Das Referenzkonto muss auf Ihren Namen laufen.

SCHUFA-Einwilligung erteilen

Im Rahmen des Antrags stimmen Sie der SCHUFA-Abfrage zu. Diese Einwilligung ist Pflicht – ohne sie kann die Bank keine Kreditentscheidung treffen.

Identifikation durchführen

Bevor die Karte ausgegeben wird, müssen Sie Ihre Identität nachweisen. Das geschieht heute meist per Video-Ident-Verfahren – ein kurzer Videoanruf, bei dem Sie Ihren Personalausweis oder Reisepass vorzeigen. Alternativ ist eine Identifizierung per PostIdent in einer Postfiliale möglich.

Entscheidung und Kartenversand

Nach erfolgreicher Prüfung erhalten Sie eine Zusage und Ihre Karte wird per Post zugestellt. Bei manchen Anbietern können Sie die Karte bereits vor dem physischen Versand digital in einer App aktivieren und für kontaktlose Zahlungen nutzen.

Manche Anbieter trennen den Antragsprozess in zwei Phasen

Zunächst erhalten Sie eine vorläufige Zusage auf Basis Ihrer Angaben, dann folgt die abschließende Prüfung nach der Identifikation. Erst nach Abschluss beider Phasen ist der Antrag verbindlich genehmigt.

info

Wichtig

Die Bearbeitungsdauer hängt vom Anbieter, der Antragsmethode und der Vollständigkeit Ihrer Angaben ab. In der Regel gilt: Je digitaler der Prozess, desto schneller die Entscheidung.

Konditionenanfrage vs. Kreditanfrage

Nicht jede Anfrage bei der SCHUFA ist gleich. Hier ist die Unterscheidung entscheidend:

- Konditionenanfrage: Wird gestellt, wenn Sie unverbindlich Kreditkonditionen anfragen oder einen Kreditvergleich durchführen. Diese Anfrage ist SCHUFA-neutral. Das bedeutet, sie wird zwar gespeichert, beeinflusst aber Ihren Score nicht und ist für andere Banken nicht sichtbar.

- Kreditanfrage: Wird gestellt, wenn Sie einen verbindlichen Kreditkartenantrag stellen. Diese Anfrage ist für andere Banken sichtbar und kann bei mehrfacher Stellung innerhalb kurzer Zeit den Score leicht negativ beeinflussen. Stellen Sie daher Kreditanfragen nur, wenn Sie tatsächlich eine konkrete Entscheidung treffen möchten – und vermeiden Sie es, innerhalb kurzer Zeit mehrere verbindliche Anträge bei verschiedenen Anbietern einzureichen.

info

Tipp

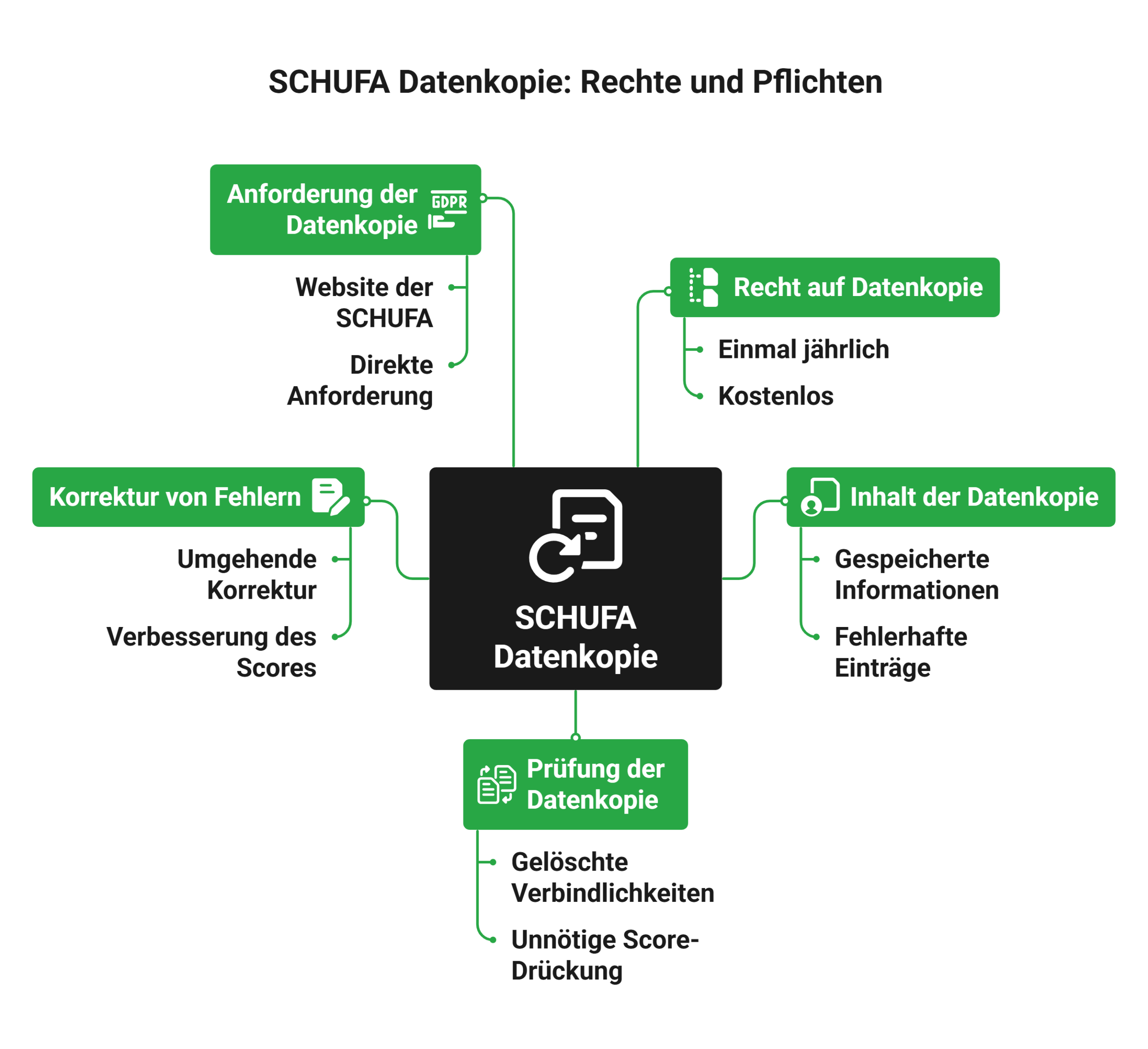

Einmal jährlich haben Sie das Recht, bei der SCHUFA eine kostenlose Datenkopie anzufordern, die sogenannte Datenkopie nach Art. 15 DSGVO. Darin sehen Sie alle über Sie gespeicherten Informationen. Prüfen Sie diese sorgfältig: Fehlerhafte Einträge, wie gelöschte Verbindlichkeiten, die noch gespeichert sind, können Ihren Score unnötig drücken und sollten umgehend korrigiert werden. Die kostenlose Datenkopie erhalten Sie direkt auf der Website der SCHUFA.

Welche Voraussetzungen muss ich erfüllen, um eine Kreditkarte zu beantragen?

In der Regel müssen Antragsteller volljährig sein, einen festen Wohnsitz in Deutschland haben und über ein regelmäßiges Einkommen verfügen. Zusätzlich prüfen viele Banken die Bonität sowie vorhandene SCHUFA-Einträge. Die genauen Anforderungen unterscheiden sich je nach Anbieter und Kartenmodell.

Warum wird meine Bonität bei der Beantragung geprüft?

Eine Kreditkarte mit Verfügungsrahmen bedeutet, dass die Bank Ihnen kurzfristig Geld zur Verfügung stellt. Deshalb prüft sie, wie wahrscheinlich eine fristgerechte Rückzahlung ist. Dabei spielen Einkommen, laufende Verpflichtungen, bisheriges Zahlungsverhalten und bestehende Kredite eine wichtige Rolle.

Wird bei jeder Kreditkarte die SCHUFA geprüft?

Nicht immer. Bei klassischen Kreditkarten mit Kreditrahmen erfolgt meist eine SCHUFA-Abfrage. Debitkarten oder Prepaid-Kreditkarten werden häufig mit deutlich geringerer oder ohne klassische Bonitätsprüfung vergeben, da kein echter Kreditrahmen besteht.

Kann ich eine Kreditkarte trotz negativer SCHUFA bekommen?

Ja, möglich sind vor allem Prepaid-Kreditkarten oder manche Debitkarten. Klassische Kreditkarten mit Kreditrahmen sind bei negativer SCHUFA deutlich schwerer zu erhalten. Welche Optionen bestehen, hängt vom Anbieter und der individuellen finanziellen Situation ab.

Was passiert, wenn mein Kreditkartenantrag abgelehnt wird?

Eine Ablehnung bedeutet nicht automatisch, dass Sie generell keine Kreditkarte erhalten können. Banken bewerten Anträge unterschiedlich. Sinnvoll ist es, die eigene SCHUFA-Auskunft zu prüfen, mögliche Fehler korrigieren zu lassen und erst nach etwas Zeit einen neuen Antrag bei einem passenden Anbieter zu stellen.

Beeinflusst ein Kreditkartenantrag meinen SCHUFA-Score?

Das hängt von der Art der Anfrage ab. Eine Konditionenanfrage wirkt sich in der Regel nicht negativ auf den Score aus. Ein verbindlicher Antrag kann hingegen gespeichert werden. Mehrere Anträge in kurzer Zeit können sich ungünstig auswirken.

Wie kann ich meine Chancen auf eine Genehmigung verbessern?

Hilfreich sind vollständige und korrekte Angaben im Antrag, ein regelmäßiges Einkommen sowie eine stabile finanzielle Situation. Zudem kann es sinnvoll sein, zunächst eine Karte mit geringeren Anforderungen oder ohne Kreditrahmen zu wählen.

Welche Kreditkarte eignet sich bei geringer Bonität?

Oft sind Prepaid-Kreditkarten oder Debitkarten die realistischste Option. Sie ermöglichen bargeldloses Bezahlen und Online-Zahlungen, ohne dass ein klassischer Kreditrahmen gewährt wird. Dadurch sind die Anforderungen meist niedriger als bei Standard-Kreditkarten mit Kreditlinie.

Die passende Kreditkarte einfach finden

Entdecken Sie jetzt Kreditkarten mit attraktiven Konditionen, starken Leistungen und fairen Voraussetzungen. Vergleichen Sie Angebote und wählen Sie die Karte, die zu Ihnen passt.

Jetzt Kreditkarten vergleichen

Weitere Kredit- & Kreditkartenangebote bei smava

Hier finden Sie weitere Angebote, Vergleiche und Rechner, mit denen Sie Konditionen einordnen und passende Optionen entdecken können.

- Kreditkarte ohne SCHUFA

- Kreditkarte ohne Bonitätsprüfung

- Debit-Kreditkarte

- Kreditkartentest

- Kreditkarte mit Versicherung

- Goldene Kreditkarte Vergleich

- Revolving Kreditkarte

- Reisekreditkarte

- Kreditkarte mit Auslandskrankenversicherung

- Consors Finanz Kreditkarte

- Advanzia Bank Mastercard Gold

- Extra Kreditkarte

- Kreditkarte mit Bonusprogramm

- Kredit ohne SCHUFA

- Kredit für Selbstständige

- Privatkredit

- Kreditrechner

- Kreditzinsen