Eine smava-Umfrage im Zeitraum vom 28. Februar bis 26. März 2025 zeigt deutliche Unterschiede bei den Girokonto-Guthaben in Deutschland: Rund ein Viertel der Erwachsenen hat höchstens 1.000 Euro auf dem Konto, während jeder Neunte über mehr als 10.000 Euro verfügt. Die Ergebnisse machen sichtbar, wie groß der finanzielle Spielraum je nach Haushalt ausfällt

Das Wichtigste in Kürze:

- Eine smava-Umfrage zeigt: Die Girokontostände gehen weit auseinander.

- Rund ein Viertel der Befragten hat höchstens 1.000 Euro auf dem Girokonto.

- Saarländer erreichen am häufigsten einen Kontostand von über 10.000 Euro (14,2 %).

- In der Altersgruppe der 30- bis 39-Jährigen ist ein hoher Kontostand am häufigsten.

- Für Haushalte mit Puffer kann sich eine Sondertilgung mehr lohnen als Tages- oder Festgeld.

Wie unterschiedlich sind die Guthaben auf deutschen Girokonten?

Die Girokontostände in Deutschland gehen weit auseinander. Das zeigt eine repräsentative Umfrage, die das Meinungsforschungsinstitut Civey im Auftrag von smava durchgeführt hat.

Rund 23,3 % der Befragten gaben an, maximal 1.000 Euro auf dem Girokonto zu haben. Gleichzeitig verfügen 11,2 % über mehr als 10.000 Euro. Diese große Spannbreite zeigt:

Während manche Haushalte über hohe kurzfristige Liquidität verfügen, leben andere mit sehr begrenztem Spielraum – was auch die Möglichkeiten für Rücklagen oder Kreditrückzahlungen beeinflusst.

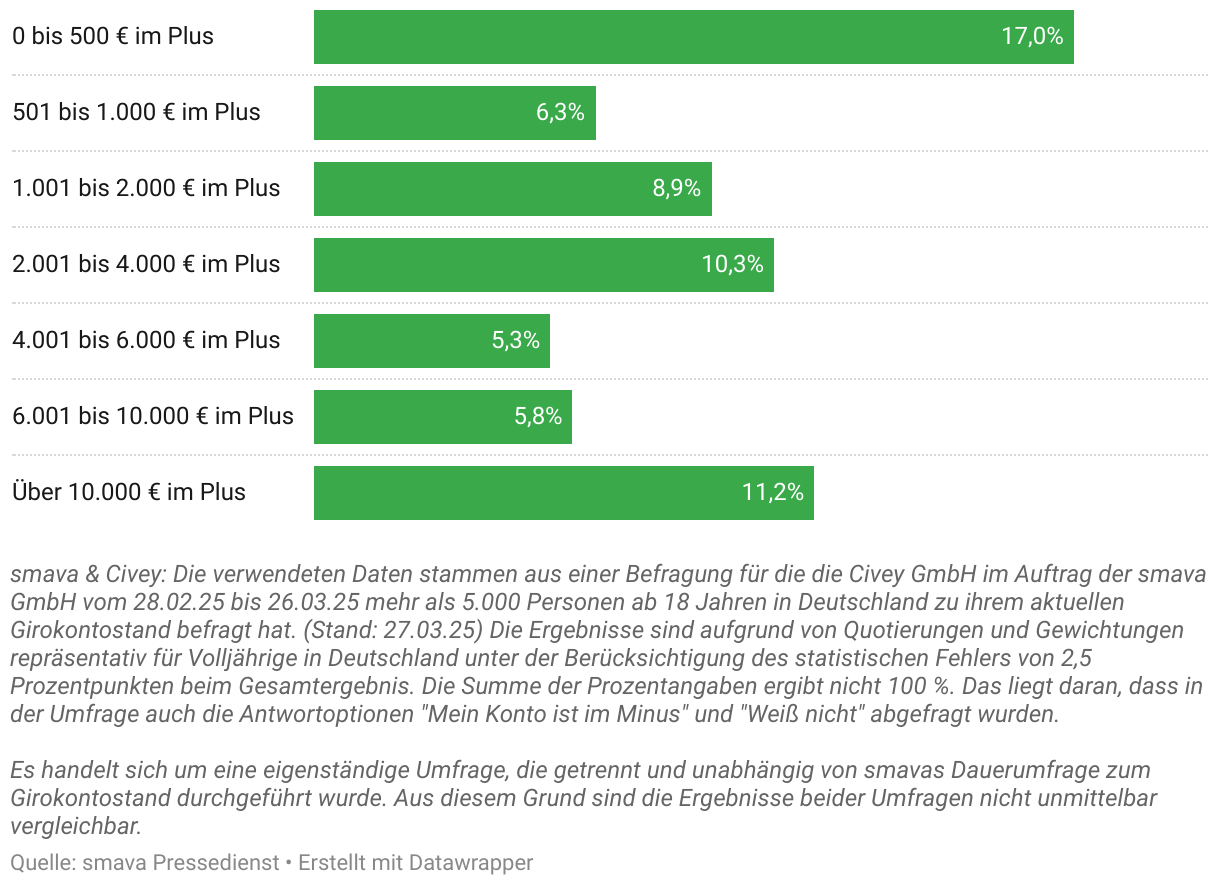

Jeder Neunte hat über 10.000 Euro auf dem Girokonto

Wie viel Guthaben liegt typischerweise auf dem Girokonto?

Die Umfrage zeigt: Die Mehrheit der befragten Erwachsenen führt ihr Girokonto mit einem Guthaben. Doch die Höhe des Guthabens variiert deutlich.

Knapp 17 % der Befragten hatten lediglich bis zu 500 Euro auf dem Konto. Weitere 6,3 % lagen im Bereich von 501 bis 1.000 Euro. Zusammen macht das rund ein Viertel der Teilnehmenden aus, die über keine oder nur sehr geringe kurzfristige Rücklagen verfügen.

Anders sieht es am oberen Ende der Skala aus: 11,2 % der Befragten gaben an, über 10.000 Euro auf dem Girokonto zu haben. Weitere 5,8 % lagen zwischen 6.001 und 10.000 Euro. Diese Gruppen verfügen über deutlich mehr finanziellen Spielraum – zumindest kurzfristig.

Wann lohnt sich eine Sondertilgung mehr als Tagesgeld?

Die meisten Girokonten bieten keine Guthabenverzinsung. Auch Tages- und Festgeldzinsen sind zuletzt gesunken. Wer größere Beträge auf dem Girokonto liegen hat, sollte prüfen, ob sich eine Sondertilgung bei einem bestehenden Kredit finanziell mehr lohnt. Sondertilgung lohnt sich besonders dann, wenn der Kreditzins höher ist als die Zinsen für Tages- oder Festgeld. Wer sein Geld zu einem niedrigeren Zinssatz anlegt, als er fürs Darlehen zahlt, sollte vorrangig tilgen.

Rechenbeispiel: Finanzieller Unterschied mit und ohne Sondertilgung

| Ohne Sondertilgung | 5.000,00 € Sondertilgung | |

|---|---|---|

| Kreditsumme | 25.000,00 € | 25.000,00 € |

| Zinssatz | 8,44 % | 8,44 % |

| Anfängliche Laufzeit | 72 Monate | 72 Monate |

| Sondertilgung im 13. Monat | 5.000,00 € | |

| Kreditkosten bis zur vollständigen Tilgung | 6.674,30 € | 4.600,46 € |

| Ersparnis | 2.073,84 € |

Bei einem Kredit über 25.000 Euro mit 8,44 % effektivem Jahreszins und einer Laufzeit von sechs Jahren spart eine Sondertilgung von 5.000 Euro mehr als 2.000 Euro an Zinskosten. Im Vergleich dazu würde derselbe Betrag auf einem Tages- oder Festgeldkonto im selben Zeitraum nur rund 600 Euro Ertrag bringen – also deutlich weniger.

info

Hinweis

Für viele Haushalte mit Rücklagen kann es sich also mehr lohnen, in die Rückzahlung zu investieren, statt auf niedrige Verzinsung zu setzen.

Tipp: Wer prüfen möchte, ob sich eine Sondertilgung oder Umschuldung im eigenen Fall lohnt, kann das mit dem smava-Kreditrechner unverbindlich und SCHUFA-neutral berechnen.

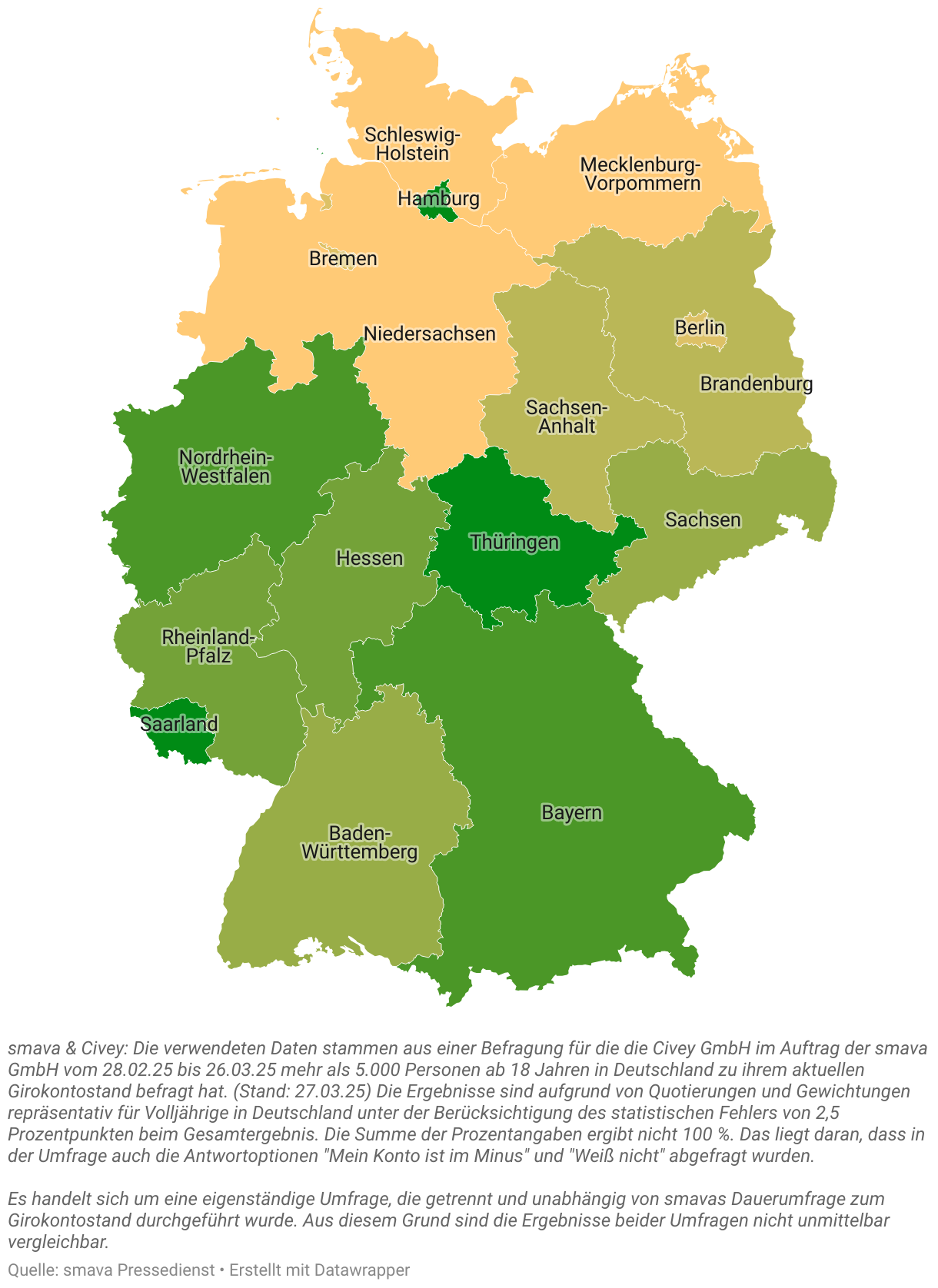

In welchen Bundesländern liegen die höchsten und niedrigsten Guthaben?

Auch regional zeigen sich große Unterschiede beim Girokontostand. Besonders viele Personen mit hohen Guthaben leben im Saarland: Dort verfügen 14,2 % der Befragten über mehr als 10.000 Euro auf dem Girokonto. Es folgen Hamburg (13,6 %) und Thüringen (12,4 %).

Am anderen Ende der Skala liegen Bremen, Berlin und Mecklenburg-Vorpommern. In Bremen gaben 31,4 % der Befragten an, höchstens 1.000 Euro auf dem Konto zu haben – in Berlin waren es 27,6 %, in Mecklenburg-Vorpommern 27,0 %.

Diese Daten zeigen, dass es nicht nur individuelle, sondern auch strukturelle Unterschiede beim finanziellen Spielraum gibt – z. B. abhängig von Einkommen, Lebenshaltungskosten oder Sparverhalten in den jeweiligen Regionen.

Saarländer haben am häufigsten über 10.000 € auf dem Girokonto

Welche Altersgruppen haben am häufigsten hohe Guthaben?

Besonders häufig verfügen 30- bis 39-Jährige über ein hohes Guthaben auf dem Girokonto. In dieser Altersgruppe gaben 16,3 % der Befragten an, mehr als 10.000 Euro auf dem Konto zu haben. Auch unter den 18- bis 29-Jährigen lag dieser Anteil mit 11,6 % über dem Durchschnitt.

Etwas niedriger fällt der Wert bei den 50- bis 64-Jährigen (11,0 %) und bei Personen ab 65 Jahren (10,9 %) aus. In der Altersgruppe der 40- bis 49-Jährigen liegt der Anteil mit 7,9 % am niedrigsten.

Die Gründe dafür können vielfältig sein: Während jüngere Menschen möglicherweise Rücklagen für größere Anschaffungen oder Investitionen bilden, sind ältere Zielgruppen stärker auf regelmäßige Liquidität angewiesen – etwa zur Deckung laufender Kosten im

Ruhestand.

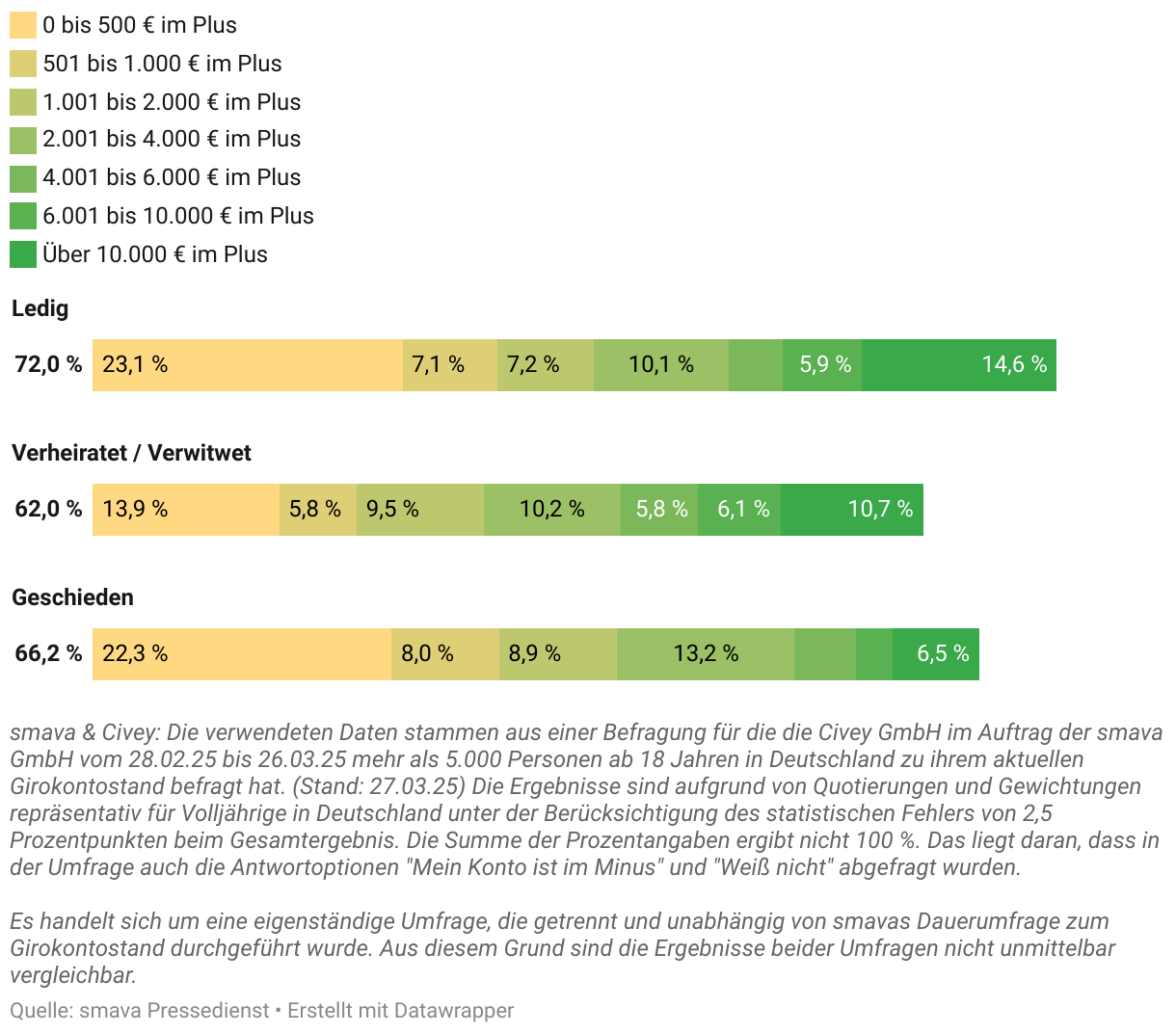

Wie stark beeinflusst der Familienstand die Höhe des Kontoguthabens?

Auch der Familienstand spielt eine Rolle bei der Höhe des Guthabens auf dem Girokonto. Ledige Erwachsene verfügen besonders häufig über hohe Summen: 14,6 % gaben an, mehr als 10.000 Euro auf dem Konto zu haben.

Bei Verheirateten und Verwitweten liegt der Anteil bei 10,7 %. Deutlich geringer fällt der Wert bei Geschiedenen aus – hier erreichen nur 6,5 % ein Guthaben über 10.000 Euro.

Verheiratete oder verwitwete Personen finanzieren häufig größere Haushalte oder Familienstrukturen. Bei Geschiedenen spielen oft laufende Verpflichtungen oder vergangene finanzielle Einschnitte eine Rolle. Ledige hingegen haben tendenziell mehr finanzielle Flexibilität im Alltag.

Ledige haben am häufigsten über 10.000 € auf dem Konto

Was bedeuten diese Ergebnisse für die Finanzplanung?

Wer regelmäßig einen Puffer auf dem Girokonto hat, kann diesen strategisch nutzen. Denn: Die meisten Girokonten bieten keine Verzinsung – und bei Tages- oder Festgeld sind die Zinsen zuletzt ebenfalls gesunken.

Für kurzfristige Notfälle empfiehlt sich weiterhin eine Rücklage von zwei bis drei Monatsgehältern – idealerweise auf einem Tagesgeldkonto, das schnelle Verfügbarkeit und zumindest geringe Zinsen bietet.

Darüberhinausgehende Guthaben können sinnvoller eingesetzt werden: Etwa zur Sondertilgung eines laufenden Kredits. Wie eine Beispielrechnung zeigt, lassen sich dadurch oft deutlich mehr Zinsen sparen, als mit einer klassischen Geldanlage erwirtschaftet werden könnte.

info

Tipp:

Wer seinen finanziellen Spielraum langfristig strukturieren möchte, kann sich an der 50-30-20-Regel orientieren. Sie hilft dabei, Ausgaben zu priorisieren und Rücklagen gezielt aufzubauen.

Datenquellen

- smava & Civey:

Die Daten basieren auf einer eigenständigen Online-Befragung der Civey GmbH im Auftrag von smava. Zwischen dem 28.02.2025 und dem 26.03.2025 wurden mehr als 5.000 volljährige Personen in Deutschland zu ihrem aktuellen Girokontostand befragt (Stand: 27.03.2025). Die Ergebnisse sind repräsentativ für die erwachsene Bevölkerung und berücksichtigen statistische Gewichtungen. Der statistische Fehler liegt bei ±2,5 Prozentpunkten.

Hinweis: Die Ergebnisse sind nicht direkt mit der Dauerumfrage von smava vergleichbar. - BaFin – Kontenvergleich:

Aktuelle Informationen zu Guthabenzinsen und Konditionen verschiedener Girokonten bietet der BaFin-Kontenvergleich unter:

https://kontenvergleich.bafin.de/de (zuletzt abgerufen: 27.05.2025) - Stiftung Warentest – Zinsvergleiche für Tages- und Festgeld:

Ausgaben Finanzen 02/2025 bis 05/2025, jeweils Rubrik: „Top-25-Festgeld-Angebote“ und „Top-20-Tagesgeldkonten“

Stand: 15.01., 19.02., 19.03. und 16.04.2025 - Deutsche Bundesbank – MFI-Zinsstatistik:

Zinssätze und Volumina für Konsumentenkredite an private Haushalte im Neugeschäft der Banken. Zur Statistik verwendete Daten: Januar 2023 bis Dezember 2024

(Stand: 06.05.2025; zuletzt abgerufen: 27.05.2025)