Der Kreditkartenmarkt teilt sich grob in zwei Lager: Karten ohne Jahresgebühr auf der einen Seite, kostenpflichtige Karten mit Zusatzleistungen auf der anderen. Während die kostenlose Variante auf den ersten Blick klar im Vorteil scheint, lohnt sich ein genauerer Blick. Denn je nach Nutzungsverhalten kann eine Karte mit Jahresgebühr unter dem Strich tatsächlich günstiger sein.

Das Wichtigste zu Kreditkarten mit und ohne Jahresgebühr

- Kreditkarten mit Jahresgebühr bieten häufig Zusatzleistungen wie Versicherungen, Bonusprogramme oder exklusive Services.

- Eine Kreditkarte ohne Jahresgebühr ist nicht automatisch komplett kostenlos – zusätzliche Gebühren können dennoch anfallen.

- Prüfen Sie, ob sich die enthaltenen Zusatzleistungen einer Karte mit Jahresgebühr für Ihren persönlichen Bedarf wirklich lohnen.

- Lassen Sie sich nicht allein von beworbenen Vorteilen überzeugen, wenn Sie die Leistungen gar nicht nutzen.

- Mit smava können Sie Kreditkarten mit und ohne Jahresgebühr transparent miteinander vergleichen.

Kreditkarten und Jahresgebühren: Die Unterschiede auf einen Blick

Der offensichtlichste Unterschied zwischen beiden Kartentypen ist die jährliche Grundgebühr – oder ihr Fehlen. Doch dahinter steckt mehr als nur ein Preisunterschied. Kostenlose Kreditkarten und Premiumkarten unterscheiden sich oft in mehreren Dimensionen gleichzeitig.

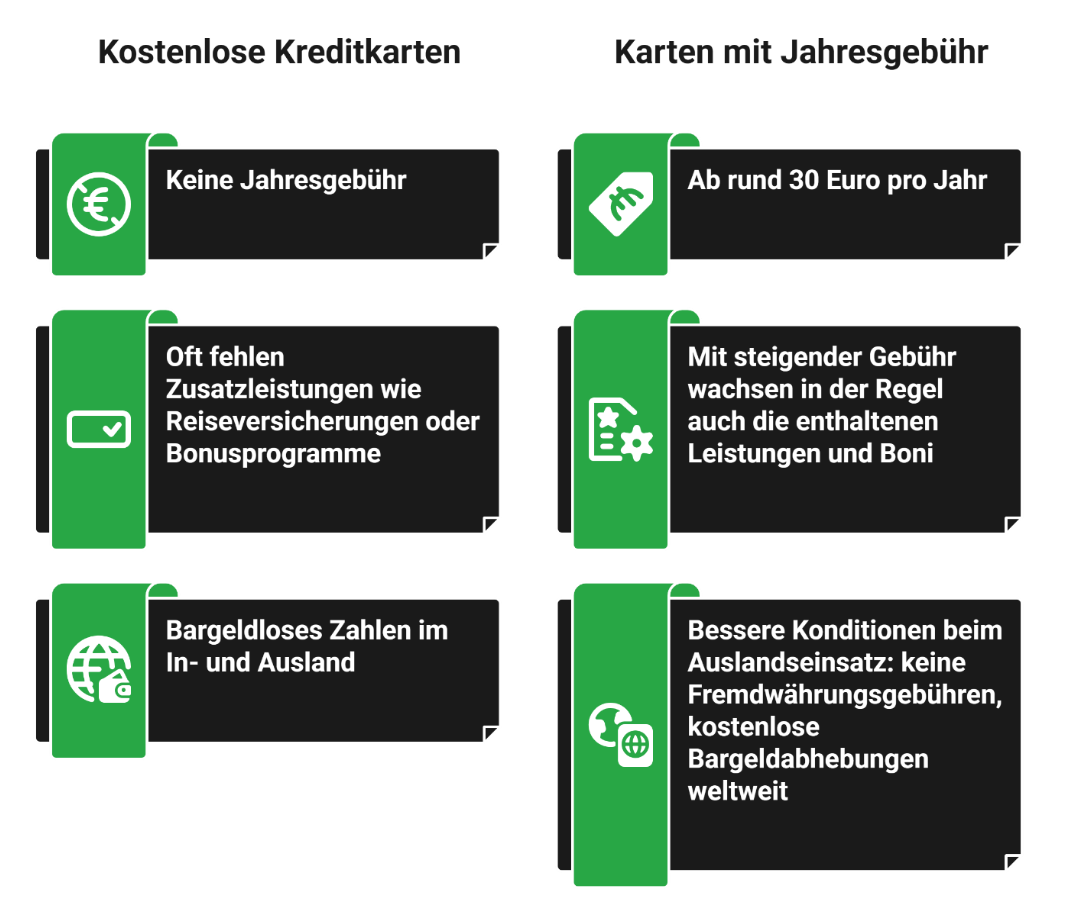

- Kostenlose Kreditkarten: Karten ohne Jahresgebühr sind in Deutschland gut verfügbar. Viele Direktbanken und Neobanken bieten sie als Standardprodukt an, häufig in Verbindung mit einem kostenlosen Girokonto. Die Grundfunktionen – bargeldloses Zahlen im In- und Ausland, Online-Einkäufe, Kartensicherheit – sind dabei vollständig vorhanden. Was bei kostenlosen Karten oft fehlt, sind Zusatzleistungen wie integrierte Reiseversicherungen, Bonusprogramme oder Concierge-Services.

- Karten mit Jahresgebühr: Kostenpflichtige Kreditkarten beginnen bei rund 30 Euro pro Jahr für einfache Einstiegsmodelle und reichen bis zu mehreren hundert Euro bei Premiumkarten im oberen Segment. Mit steigender Gebühr wachsen in der Regel auch die enthaltenen Leistungen und Boni. Zusätzlich bieten viele dieser Karten bessere Konditionen beim Auslandseinsatz: keine Fremdwährungsgebühren, kostenlose Bargeldabhebungen weltweit oder ein höheres Kreditlimit

info

Hinweis

Eine Jahresgebühr sagt nichts über den Wert einer Karte aus. Entscheidend ist das Verhältnis zwischen dem, was Sie zahlen, und dem, was sie tatsächlich nutzen. Eine Karte für 100 Euro Jahresgebühr kann günstiger sein als eine „kostenlose“ Karte, wenn Sie Leistungen ersetzt, für die Sie anderweitig mehr zahlen würden.

Wann lohnt sich eine kostenpflichtige Karte?

Die Frage, ob sich eine Karte mit Jahresgebühr lohnt, lässt sich nicht pauschal beantworten – sie hängt von Ihrem persönlichen Nutzungsverhalten ab. Die folgenden Szenarien helfen bei der Einschätzung.

Sie reisen regelmäßig ins Nicht-Euro-Ausland

Wer mehrmals jährlich in Länder außerhalb der Eurozone reist, zahlt mit einer Standardkarte bei jeder Transaktion Fremdwährungsgebühren von typischerweise 1,5 bis 2,5 Prozent. Auf einen Jahresumsatz von 4.000 Euro im Ausland summiert sich das auf 60 bis 100 Euro zusätzliche Kosten. Eine Premiumkarte, die diese Gebühr erlässt und dafür 60 Euro Jahresgebühr verlangt, wäre bereits kostengleich oder günstiger.

Sie nutzen Reiseversicherungen regelmäßig

Viele Premiumkarten beinhalten ein umfassendes Versicherungspaket: Reiserücktrittsversicherung, Auslandskrankenversicherung, Reisegepäckversicherung und Mietwagenvollkasko. Wer diese Versicherungen anderweitig abschließen müsste, zahlt dafür schnell 80 bis 150 Euro jährlich. Sind diese Leistungen in der Karte enthalten, kann die Jahresgebühr bereits durch die eingesparten Versicherungsprämien mehr als gedeckt sein.

Sie profitieren von Bonusprogrammen

Einige Kreditkarten sammeln bei jedem Einkauf Punkte, Meilen oder Cashback – und zwar in höherem Maße als kostenlose Grundprodukte. Wer regelmäßig größere Beträge über die Karte abwickelt, kann durch Prämien, Freiflüge oder Rückerstattungen einen Gegenwert erzielen, der die Jahresgebühr übertrifft. Das setzt allerdings voraus, dass Sie die gesammelten Punkte tatsächlich einlösen.

Welche Kreditkarte passt wirklich zu Ihnen?

Ob kostenlos ohne Jahresgebühr oder mit Zusatzleistungen – vergleichen Sie jetzt Kreditkarten nach Kosten, Vorteilen und Einsatzbereich und finden Sie das passende Angebot.

Passende Kreditkarten vergleichen

Passende Kreditkarten vergleichen

Beispielrechnung: Kostenlos vs. kostenpflichtig

Um die Entscheidung greifbarer zu machen, lohnt ein konkreter Zahlenvergleich. Das folgende Beispiel betrachtet zwei Kartenprofile und vergleicht die jährlichen Gesamtkosten.

Profil A: Gelegentliche Reisende, wenig Auslandsumsatz

Person A reist einmal jährlich in die Eurozone und zahlt im Ausland rund 500 Euro per Karte. Sie benötigt keine zusätzlichen Versicherungen, da diese über den Arbeitgeber abgedeckt sind. Bonuspunkte nutzt sie nicht aktiv.

| Kostenlose Kreditkarte | Premiumkarte für 80 Euro Jahresgebühr |

|---|---|

| Jahresgebühr: 0 Euro Fremdwährungsgebühr: 0 Euro (Eurozone) |

Jahresgebühr: 80 Euro Eingesparte Fremdwährungsgebühr: 0 Euro (kein Nicht-Euro-Ausland) Versicherungsleistungen: nicht benötigt |

| Gesamtkosten pro Jahr: 0 Euro | Gesamtkosten pro Jahr: 80 Euro |

info

Fazit für Profil A

Die kostenlose Karte ist klar die bessere Wahl. Die Premiumkarte bietet keinen zusätzlichen Mehrwert.

Profil B: Vielreisende mit höherem Auslandsumsatz

Person B reist vier Mal jährlich ins Nicht-Euro-Ausland und zahlt dort insgesamt 5.000 Euro per Karte. Sie bucht Mietwagen, für die sie anderweitig eine Vollkaskoversicherung für 90 Euro abschließen müsste, und eine Reiserücktrittsversicherung für 60 Euro.

| Kostenlose Kreditkarte mit 2 % Fremdwährungsgebühr | Premiumkarte für 120 Euro Jahresgebühr (inkl. Versicherungen, ohne Fremdwährungsgebühr) |

|---|---|

| Jahresgebühr: 0 Euro Fremdwährungsgebühr auf 5.000 Euro: 100 Euro Reiserücktrittsversicherung separat: 60 Euro Mietwagen-Vollkasko separat: 90 Euro |

Jahresgebühr: 120 Euro Fremdwährungsgebühr: 0 Euro Versicherungen: enthalten |

| Gesamtkosten pro Jahr: 250 Euro | Gesamtkosten pro Jahr: 120 Euro |

info

Fazit für Profil B

Die Premiumkarte spart 130 Euro im Jahr – obwohl sie eine Jahresgebühr verlangt.

Leistungen vs. Kosten: Was Sie wirklich brauchen

Karten mit Jahresgebühr werben häufig mit einer langen Liste an Zusatzleistungen. Nicht alle davon haben für jeden Karteninhaber denselben Wert. Eine ehrliche Bestandsaufnahme hilft, Relevantes von Marketingversprechen zu trennen.

info

Tipp

Der einzig sinnvolle Maßstab für die Bewertung einer Karte mit Jahresgebühr lautet: Welche Leistungen würde ich auch ohne die Karte kaufen und was zahle ich dafür anderweitig? Nur diese tatsächlich genutzten und anderweitig kostenpflichtigen Leistungen zählen beim Vergleich. Alles andere ist kein Argument für die Jahresgebühr.

Häufige Fragen zur Kreditkarte mit oder ohne Jahresgebühr

Lohnt sich eine Kreditkarte ohne Jahresgebühr wirklich?

Ja, besonders für Menschen, die ihre Kreditkarte nur gelegentlich nutzen oder vor allem online bezahlen. Kostenlose Karten eignen sich oft für den Alltag und verursachen keine fixen Jahreskosten. Dafür sind Zusatzleistungen wie Reiseversicherungen, Bonusprogramme oder Premium-Service häufig eingeschränkt.

Wann lohnt sich eine Kreditkarte mit Jahresgebühr?

Eine Kreditkarte mit Jahresgebühr kann sich lohnen, wenn Sie die enthaltenen Leistungen regelmäßig nutzen. Dazu zählen zum Beispiel Reiseversicherungen, Lounge-Zugang am Flughafen, Cashback, Meilenprogramme oder gebührenfreies Bezahlen im Ausland. Wer diese Vorteile aktiv nutzt, kann die Jahresgebühr oft ausgleichen.

Was ist besser: Kreditkarte mit oder ohne Jahresgebühr?

Das hängt von Ihrem Nutzungsverhalten ab. Wer eine Karte nur selten verwendet, fährt meist mit einer kostenlosen Kreditkarte besser. Wer viel reist, regelmäßig mit Karte zahlt oder Zusatzleistungen nutzt, profitiert häufig eher von einer kostenpflichtigen Kreditkarte.

Gibt es kostenlose Kreditkarten ohne versteckte Kosten?

Ja, allerdings sollten Sie das Preisverzeichnis genau prüfen. Manche Karten verzichten auf die Jahresgebühr, verlangen aber Kosten für Bargeldabhebungen, Fremdwährungen, Teilzahlung oder Ersatzkarten. Entscheidend sind daher die Gesamtkosten und nicht nur die fehlende Jahresgebühr.

Kann ich die Jahresgebühr steuerlich absetzen?

Für Privatpersonen ist das meist nicht möglich. Selbstständige und Unternehmer können Kreditkartengebühren unter Umständen als Betriebsausgabe geltend machen, wenn die Karte überwiegend geschäftlich genutzt wird. Im Zweifel ist steuerlicher Rat sinnvoll.

Wird die Jahresgebühr bei Kündigung anteilig erstattet?

Das richtet sich nach dem jeweiligen Anbieter. Manche Banken erstatten die Jahresgebühr anteilig bei einer Kündigung vor Ablauf des Kartenjahres, andere schließen eine Rückzahlung aus. Maßgeblich sind die Vertragsbedingungen Ihrer Kreditkarte.

Gibt es Kreditkarten, bei denen die Jahresgebühr entfällt?

Ja, einige Anbieter verzichten auf die Jahresgebühr dauerhaft oder knüpfen den Erlass an Bedingungen wie einen Mindestumsatz pro Jahr, einen regelmäßigen Geldeingang oder die aktive Nutzung der Karte. Ein Vergleich der Konditionen lohnt sich.

Kreditkarte mit oder ohne Jahresgebühr vergleichen

Finden Sie jetzt heraus, ob eine kostenlose Kreditkarte oder ein Modell mit Zusatzleistungen besser zu Ihren Bedürfnissen passt. Vergleichen Sie Karten nach Kosten, Vorteilen und Einsatzbereich.

Passende Kreditkarten vergleichen

Weitere Kredit- & Kreditkartenangebote bei smava

Hier finden Sie weitere Angebote, Vergleiche und Rechner, mit denen Sie Konditionen einordnen und passende Optionen entdecken können.

- Debit-Kreditkarte

- Kreditkartentest

- Kreditkarte beantragen

- easybank Kreditkarte

- Goldene Kreditkarte Vergleich

- Platin Kreditkarten Vergleich

- Revolving Kreditkarte

- Reisekreditkarte

- Kreditkarte mit Reiserücktrittsversicherung

- Kreditkarte mit Auslandskrankenversicherung

- Kreditkarte zum Meilen sammeln

- TF Bank Kreditkarte

- Extra Kreditkarte

- Kreditkarte mit Tankrabatt

- Kreditvergleich

- Kreditzinsen

- Kreditrechner

- Umschuldung