- Vergleich verschiedener Banken und Kreditangebote online

- Transparente Konditionen und planbare monatliche Rate

Welche Arten von Grundstücken kann ich finanzieren?

Wenn es um das Thema Grundstück-Finanzierung geht, dann sind damit in den meisten Fällen Flächen gemeint, auf denen perspektivisch eine Immobilie errichtet werden soll. Dazu müssen Sie primär eines verstehen: Banken wollen fast immer wissen, dass „irgendwann“ gebaut wird.

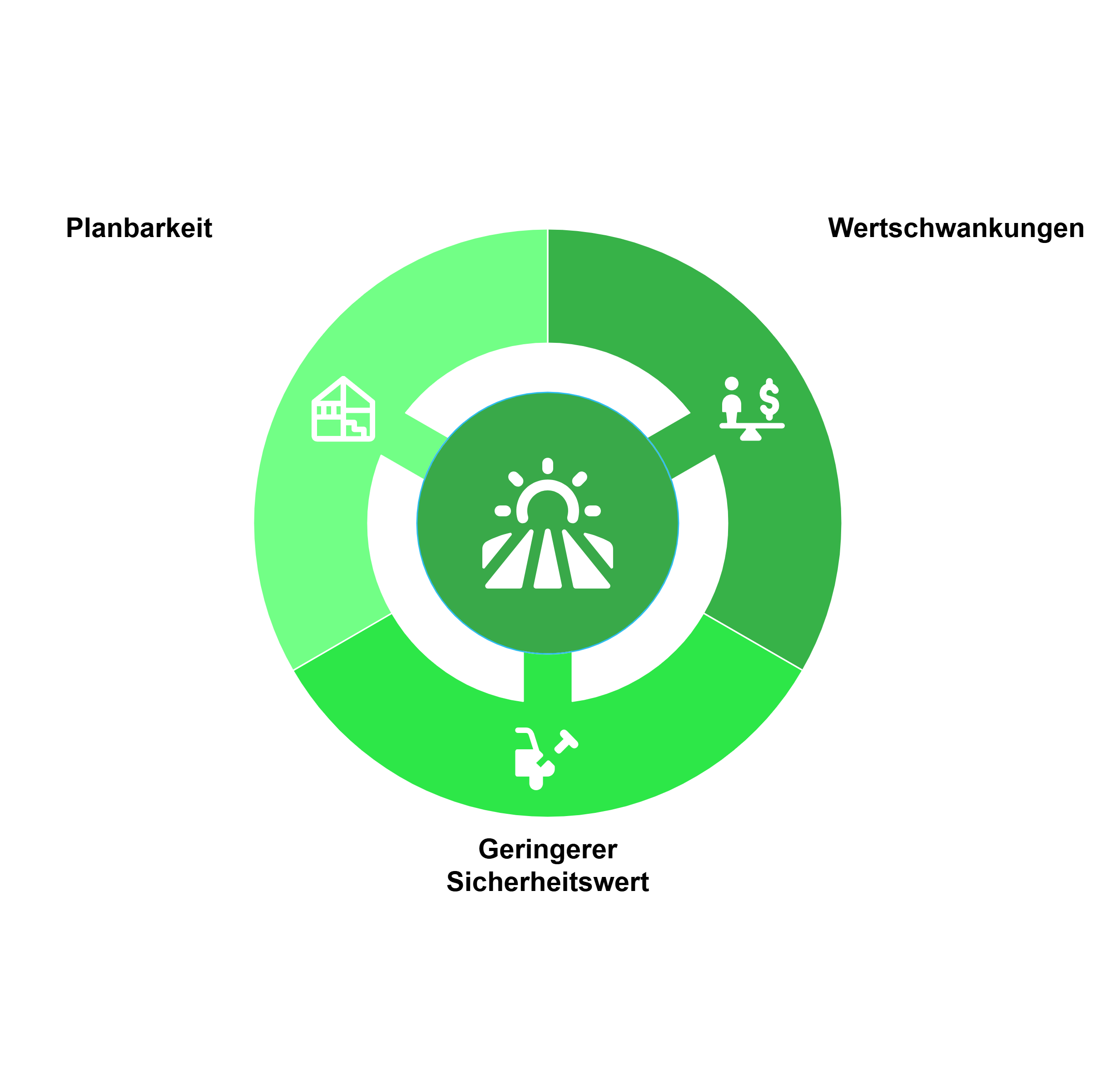

Ohne Bauabsicht ein Grundstück zu finanzieren, ist für Kreditinstitute erheblich weniger attraktiv und riskanter:

- Unbebaute Grundstücke haben einen geringeren Sicherheitswert.

- Ohne Bebauung können die Wertschwankungen u.a. durch Spekulation bedeutend größer sein.

- Ein Haus ist aus Bankensicht als im Notfall verwertbares Objekt deutlich