- Unverbindlicher Vergleich verschiedener Anbieter

- Flexible Laufzeiten und Tilgungsraten wählbar

- Wohnungskredit mit individuellen Konditionen für Ihren Bedarf

Wohnungskredit

aus 731 Bewertungen der

letzten 12 Monate - Stand

30.7.2026

letzten 12 Monate - Stand

30.7.2026

Wohnungskredit vergleichen und günstige Zinsen ermitteln

Ein Wohnungskredit ist ein Darlehen zur Finanzierung einer Eigentumswohnung – ob für den Kauf, den Bau oder die Modernisierung. Vergleichen Sie verschiedene Angebote und profitieren Sie von günstigen Zinsen. Dank digitalem Antrag und persönlicher Beratung kommen Sie mit smava schnell und unkompliziert zu Ihrer Wunschfinanzierung.

Das Wichtigste zum Wohnungskredit zusammengefasst

- Zweckgebundener Kredit: Finanzierung für Kauf oder Bau einer Eigentumswohnung.

- Planbare Raten: Gleichbleibende monatliche Belastung durch festgelegten Zinssatz.

- Grundschuld als Sicherheit: Meist günstigere Konditionen als bei Ratenkrediten.

- Eigenkapital zahlt sich aus: Mehr Eigenkapital = niedrigere Zinsen.

- Kaufnebenkosten einkalkulieren: Makler, Notar, Grunderwerbsteuer – ca. 10–15 % des Kaufpreises.

- Beleihungswert entscheidend: Kredit meist bis max. 80 % des Wiederverkaufswerts.

- Ratenhöhe anpassen: Monatsrate sollte max. 35 % des Nettoeinkommens betragen.

- Online vergleichen & beantragen: Komplett digital, SCHUFA-neutral und unverbindlich.

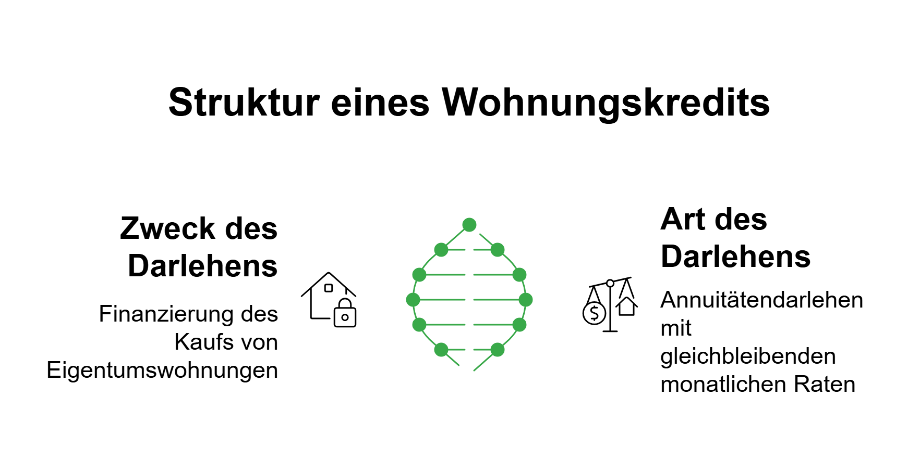

Was ist ein Wohnungskredit?

Ein Wohnungskredit ist ein zweckgebundenes Darlehen zur Finanzierung einer Eigentumswohnung. Er zählt zur Baufinanzierung und wird in der Regel als Annuitätendarlehen vergeben – das bedeutet, Sie zahlen über die gesamte Laufzeit gleichbleibende monatliche Raten, bestehend aus Zins- und Tilgungsanteil.

Unterschied zu anderen Finanzierungsarten:

- Wohnungskredit: Für den Kauf oder Bau einer Eigentumswohnung, abgesichert durch eine Grundschuld.

- Wohnkredit: Meist ein Ratenkredit zur freien Verwendung, ohne Grundschuldeintrag – dadurch höhere Zinsen und kleinere Kreditsummen.

- Baufinanzierung: Oberbegriff für alle Kredite, die zur Immobilienfinanzierung genutzt werden, darunter Wohnungskredit, Hauskredit oder Grundstücksfinanzierung.

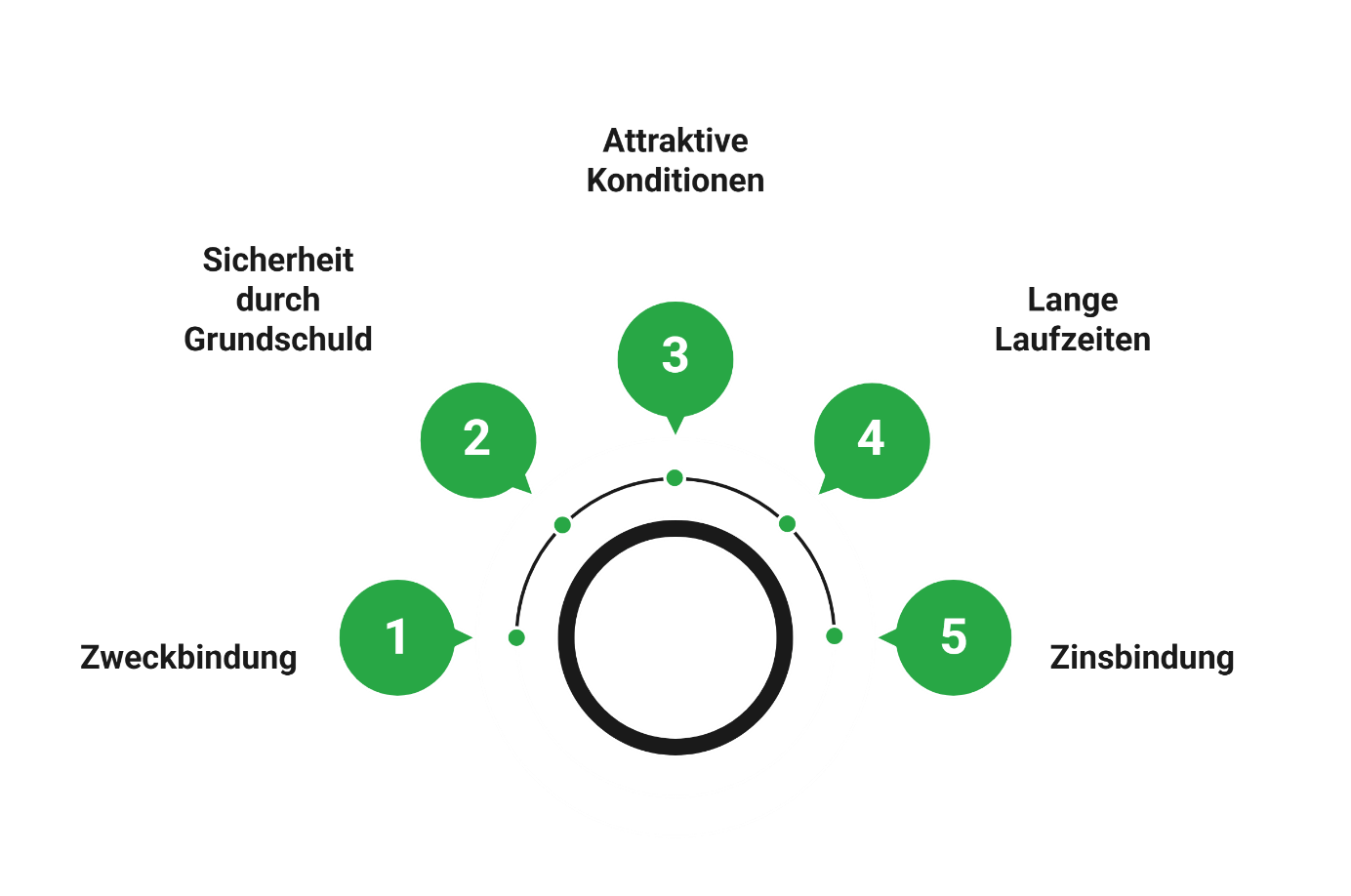

Merkmale eines Wohnungskredits

- Zweckbindung: Ausschließlich für den Kauf oder Bau einer Wohnung nutzbar

- Sicherheit durch Grundschuld: Bank kann die Wohnung im Notfall verwerten

- Attraktive Konditionen: In der Regel niedrigere Zinsen als bei Ratenkrediten

- Lange Laufzeiten: Meist zwischen 10 und 30 Jahren

- Zinsbindung: Zinssatz wird für einen festen Zeitraum garantiert (z. B. 10 oder 15 Jahre)

info

Hinweis

Mit einem Wohnungskredit-Rechner können Sie vorab berechnen, wie sich Zinssatz, Laufzeit und Eigenkapital auf Ihre monatliche Rate auswirken.

Vorteile bei einem Wohnungskredit mit smava

Ein Wohnungskredit bietet eine Reihe von Vorteilen, die ihn von anderen Finanzierungsformen abheben. Neben planbaren Kosten profitieren Kreditnehmer von attraktiven Konditionen und einer hohen Planungssicherheit.

Günstige Wohnungskredit-Zinsen

Planungssicherheit durch feste Raten

Flexible Gestaltung von Laufzeit und Tilgung

Möglichkeit von Sondertilgungen

Förderprogramme nutzen

Der Antragsprozess: In 3 Schritten zum Wohnungskredit

Bei smava beantragen Sie Ihren Wohnungskredit einfach und vollständig online. Sie geben Ihre persönlichen Angaben sowie die Eckdaten zu Ihrem Finanzierungsvorhaben ein. Auf dieser Basis ermitteln unsere Spezialisten für Bau- und Immobilienfinanzierungen die besten Angebote für Ihren Wohnungskredit, die Sie anschließend in Ruhe vergleichen können.

Angabe persönlicher Daten

Geben Sie im ersten Schritt Informationen zu Ihren finanziellen und persönlichen Voraussetzungen an. Dazu gehören Ihre Wohnanschrift, Ihr monatliches Netto-Einkommen sowie die Angabe zu Ihrem aktuellen Arbeitsverhältnis. Sie haben zusätzlich die Möglichkeit einen zweiten Kreditnehmer anzugeben. Durch diese zusätzliche Sicherheit kann das die Konditionen für Ihre Baufinanzierung verbessern und die Annahmewahrscheinlichkeit für Ihren Wohnungskredit erhöhen.

Angaben zum Wunschobjekt

Als nächstes benötigen wir Ihre Angaben über die Höhe der gewünschten Kreditsumme, Ihr verfügbares Eigenkapital sowie den passenden Verwendungszweck. Falls Sie Ihr Wunschobjekt bereits gefunden haben, geben Sie den Kaufpreis sowie die Adresse der Wohnung an. Sollten Sie noch keine konkrete Wohnung in Aussicht haben, können Sie eine Kreditsumme nach Ihren Vorstellungen eintragen.

Beratung durch unsere Spezialisten für Bau-und Immobilienfinanzierung

Haben Sie alle erforderlichen Angaben gemacht, wird Sie im Anschluss einer unserer Spezialisten für Bau- und Immobilienfinanzierungen telefonisch kontaktieren. Sie erfahren alle Infos zu Ihren Finanzierungsmöglichkeiten einer Wohnung inklusive des möglichen Zinssatzes. Während des Gesprächs haben Sie auch die Möglichkeit, weitere persönliche oder objektbezogene Angaben zu tätigen. Dadurch kann Ihr persönlicher Spezialist die Finanzierung insofern optimieren, dass diese zu Ihren Vorstellungen und Voraussetzungen passt. Im persönlichen Gespräch können wir Sie bei der Auswahl der passenden Finanzierung unterstützen und alle Fragen klären.

Das berichten unsere Kunden

Wohnungskredit-Rechner: Zinsen & Rate berechnen

Mit dem smava Wohnungskredit-Rechner können Sie ganz einfach ermitteln, welche monatliche Rate und welchen Zinssatz Sie für Ihre geplante Finanzierung erwarten können. Geben Sie dazu einfach den gewünschten Kreditbetrag, die Laufzeit, den Tilgungssatz sowie Ihr verfügbares Eigenkapital ein.

So funktioniert der Rechner von smava:

- Daten eingeben: Kreditsumme, gewünschte Laufzeit, Tilgung und Eigenkapital angeben.

- Ergebnis erhalten: Der Rechner zeigt Ihnen eine erste Einschätzung zu möglichen Raten und Zinssätzen.

- Angebote vergleichen: Über den Rechner können Sie direkt passende Finanzierungsvorschläge anfordern und vergleichen.

info

Tipp

Nutzen Sie den Rechner, um vorab Ihren Finanzierungsrahmen realistisch einzuschätzen. So gehen Sie gut vorbereitet in den Wohnungskredit-Vergleich und können gezielt passende Angebote auswählen.

Voraussetzungen für einen Wohnungskredit

Damit Ihr Wohnungskredit bewilligt wird, müssen bestimmte Voraussetzungen erfüllt sein. Diese dienen der Bank dazu, Ihre Kreditwürdigkeit und Rückzahlungsfähigkeit einzuschätzen.

| Voraussetzung | Anforderungen |

|---|---|

| Grundlegende Voraussetzungen | ✓ Volljährigkeit: Sie müssen mindestens 18 Jahre alt sein.

✓ Wohnsitz in Deutschland: Ein gemeldeter Hauptwohnsitz in Deutschland ist erforderlich. ✓ Eigenes Bankkonto: Das Gehalts- bzw. Zahlungskonto muss in Deutschland geführt werden. ✓ Regelmäßiges Einkommen: Nachweis über ein festes, ausreichendes Einkommen (z. B. Gehalt, Beamtenbezüge, Rente). |

| Finanzielle Anforderungen | ✓ Ausreichende Bonität: Ihre Kreditwürdigkeit wird über eine Bonitätsprüfung (inkl. SCHUFA-Auskunft) ermittelt.

✓ Tragbare Rate: Die monatliche Rate sollte in der Regel nicht mehr als 35 % Ihres Nettoeinkommens betragen, um genügend Spielraum für laufende Ausgaben zu lassen. ✓ Eigenkapitalanteil: Je mehr Eigenkapital Sie einbringen, desto günstiger können die Zinsen ausfallen. |

| Faktoren für bessere Konditionen | ✓ Längere Berufserfahrung oder ein unbefristeter Arbeitsvertrag erhöhen die Wahrscheinlichkeit für günstigere Zinssätze.

✓ Zweiter Kreditnehmer: Ein gemeinsamer Antrag mit Partner oder Partnerin kann die Annahmechancen verbessern. ✓ Zusätzliche Sicherheiten: Bereits abbezahlte Immobilien, Lebensversicherungen oder Wertpapiere können positiv bewertet werden. |

Wohnungskredit einfach online finden

Über unseren Kreditvergleich finden Sie Ihren passenden Wohnungskredit. Klicken Sie sich einfach durch den Antrag - per Smartphone, Tablet oder am PC.

Benötigte Unterlagen für den Wohnungskredit

Für die Beantragung eines Wohnungskredits benötigen Banken Nachweise zu Ihrer persönlichen, finanziellen und objektbezogenen Situation. Die genauen Anforderungen können je nach Bank und Finanzierungssituation variieren.

Pflichtunterlagen

Objektbezogene Unterlagen

Optionale Unterlagen

- Nachweis über bestehende Mietverträge (bei vermieteten Wohnungen)

- Versicherungsnachweise (z. B. Wohngebäudeversicherung)

- Weitere Sicherheiten (z. B. Grundschuld auf eine andere Immobilie)

Tipp: Je vollständiger Ihre Unterlagen von Beginn an sind, desto schneller kann die Bank Ihren Antrag prüfen und den Wohnungskredit auszahlen.

So erhöhen Sie die Chance auf günstige Zinsen: Konditionen nach Eigenkapital & Bonität

Die Höhe der Zinsen bei einem Wohnungskredit hängt im Wesentlichen von drei Faktoren ab: Eigenkapital, Bonität und Tilgungsrate.

Eigenkapital

Je mehr eigene Mittel Sie einbringen, desto geringer ist das Risiko für die Bank – und desto attraktiver fallen die Zinssätze aus. Optimal ist es, mindestens die Kaufnebenkosten (Notar, Grunderwerbsteuer, Makler) aus Eigenmitteln zu bezahlen.

Bonität und Sicherheiten

Ihre persönliche Kreditwürdigkeit wird über Einkommen, berufliche Stabilität und SCHUFA geprüft. Zusätzlich können Sicherheiten wie unbelastete Immobilien oder Lebensversicherungen den Zinssatz positiv beeinflussen.

Tilgungsrate

Eine höhere Anfangstilgung führt dazu, dass Sie schneller schuldenfrei werden und insgesamt weniger Zinsen zahlen. Die Rate sollte jedoch langfristig zu Ihrem Budget passen, um finanzielle Flexibilität zu wahren.

Mindestanforderung – Kaufnebenkosten abdecken

Auch wenn Sie keine Mittel für den Kaufpreis haben, sollten Sie zumindest die Kaufnebenkosten (Makler, Notar, Grunderwerbsteuer) selbst finanzieren. Diese betragen in der Regel 10–15 % des Kaufpreises. Banken sehen dies als positives Signal für Ihre Zahlungsbereitschaft.

Zusätzliche Sicherheiten nutzen

Fehlt Eigenkapital, können weitere Sicherheiten helfen, die Wohnungskredit-Zinsen zu senken und die Chance auf eine Zusage zu erhöhen:

- Eine bereits abbezahlte Immobilie oder ein Grundstück

- Eine kapitalbildende Lebensversicherung

- Ein zweiter Kreditnehmer mit guter Bonität

- Mieteinnahmen aus einer geplanten Vermietung

info

Risiken und Kosten im Blick behalten

Ein Wohnungskredit ohne Eigenkapital bedeutet meist:

- Höhere monatliche Raten

- Längere Laufzeiten

- Größere Gesamtzinslast

Über 300.000 zufriedene Kunden seit 2007

aus 731 Bewertungen der

letzten 12 Monate - Stand

30.7.2026

letzten 12 Monate - Stand

30.7.2026

Typische laufende Kosten einer Eigentumswohnung

- Hausgeld: Beiträge an die Hausverwaltung für gemeinschaftliche Kosten (z. B. Strom für Treppenhaus, Müllabfuhr, Reinigung, Gartenpflege).

- Heiz- und Nebenkosten: Anteil an Heizkosten bei Zentralheizung, Wasser, Abwasser und Strom in Gemeinschaftsbereichen.

- Instandhaltungsrücklage: Rücklagen für Reparaturen und Modernisierungen, meist zwischen 7,10 und 11,50 € pro m² Wohnfläche und Jahr.

- Versicherungen: Kosten für die Wohngebäudeversicherung (meist verpflichtend) und ggf. zusätzliche Policen.

- Sondereigentum: Kosten für private Bereiche wie Balkon, Stellplatz oder Keller.

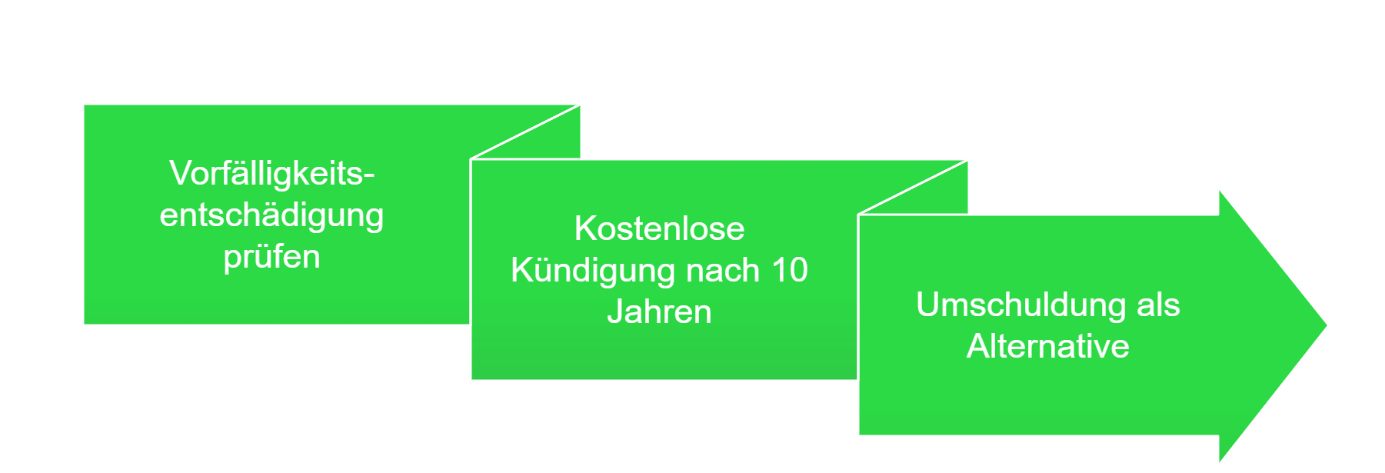

Vorzeitige Ablösung eines Wohnungskredits

Ein Wohnungskredit läuft in der Regel über viele Jahre. Dennoch kann es Situationen geben, in denen Sie das Darlehen vorzeitig zurückzahlen möchten – zum Beispiel, um Zinsen zu sparen oder weil ein Immobilienverkauf ansteht.

Vorfälligkeitsentschädigung beachten

Wenn Sie Ihren Kredit vor Ablauf der Zinsbindungsfrist kündigen, berechnet die Bank in der Regel eine sogenannte Vorfälligkeitsentschädigung. Diese dient als Ausgleich für die entgangenen Zinsen. Die Höhe hängt von der Restschuld, der verbleibenden Laufzeit und dem vereinbarten Zinssatz ab. Eine vorzeitige Ablösung lohnt sich deshalb nur, wenn die Zinsersparnis größer ist als die Entschädigung.

Die wichtigsten Fragen zum Wohnungskredit

Was ist ein Wohnungskredit?

Ein Wohnungskredit ist ein zweckgebundenes Darlehen zur Finanzierung einer Eigentumswohnung. Die Bank sichert sich dabei durch eine Grundschuld auf die Immobilie ab.

Wie hoch sind die Zinsen bei einem Wohnungskredit?

Die Höhe der Wohnungskredit Zinsen hängt von mehreren Faktoren ab – insbesondere von Eigenkapital, Bonität, Laufzeit und der aktuellen Zinsentwicklung am Markt. Je mehr Eigenkapital eingebracht wird, desto günstiger fallen die Konditionen in der Regel aus.

Wie funktioniert der Wohnungskredit-Rechner?

Mit dem Wohnungskredit Rechner von smava können Sie online die monatliche Rate, den Zinssatz und die Laufzeit berechnen. So erkennen Sie sofort, welche Belastung finanziell tragbar ist und wie sich unterschiedliche Szenarien auswirken.

Welche Voraussetzungen gelten für einen Wohnungskredit?

Sie müssen volljährig sein, über ein regelmäßiges Einkommen verfügen, die Bonität nachweisen können und eine passende Immobilie als Sicherheit einbringen.

Kann man einen Wohnungskredit ohne Eigenkapital aufnehmen?

Ja, es ist möglich, jedoch oft mit höheren Zinsen und strengeren Anforderungen verbunden. Banken verlangen dann zusätzliche Sicherheiten oder rechnen mit Mieteinnahmen.

Welche Unterlagen werden benötigt?

In der Regel: Personalausweis, Gehaltsnachweise, Eigenkapitalnachweise sowie Objektunterlagen (z. B. Grundbuchauszug, Kaufvertrag, Teilungserklärung).

Kann man einen Wohnungskredit vorzeitig ablösen?

Grundsätzlich ja, allerdings wird meist eine Vorfälligkeitsentschädigung fällig. Prüfen Sie, ob eine Umschuldung langfristig günstiger ist.

Was kostet ein Wohnungskredit insgesamt?

Neben Zinsen und Tilgung fallen Kaufnebenkosten (Notar, Grunderwerbsteuer, Makler) sowie laufende Kosten (Hausgeld, Rücklagen) an. Diese sollten frühzeitig eingeplant werden.

Weitere Kreditarten von smava

smava bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

- Finanzierungsrechner

- Aktuelle Kreditzinsen

- Immobiliendarlehensvermittler

- Beamtendarlehen

- 24 Monate Kredit

- Mikrokredit

- Bonitätsnachweis

- 30.000 Euro Kredit

- Kredit ohne SCHUFA

- Umschuldungsrechner

- Kredit für Hochzeit

- Kredit ohne Vorkosten

- Kredit

- Sofortkredit

- Kredit für Azubis

- Sanierungskredit

- Immobilienkredit

- Kreditrechner

- Baufinanzierung

- Hauskredit

- Autofinanzierung

- Baudarlehen

- Gebrauchtwagenfinanzierung

- Bauspardarlehen

- Fernseher finanzieren

- Motorradführerschein

- Küche finanzieren

- Privatkreditrechner